Hormuz oder verloren. Die bis dahin relativ ruhige Lage im Nahen Osten geriet ins Wanken, als US-Präsident Trump signalisierte, dass die Wiedereröffnung der Straße von Hormuz nicht dringlich sei. Dies entfachte erneut Befürchtungen hinsichtlich anhaltender Lieferengpässe und einer hartnäckigeren globalen Inflation.

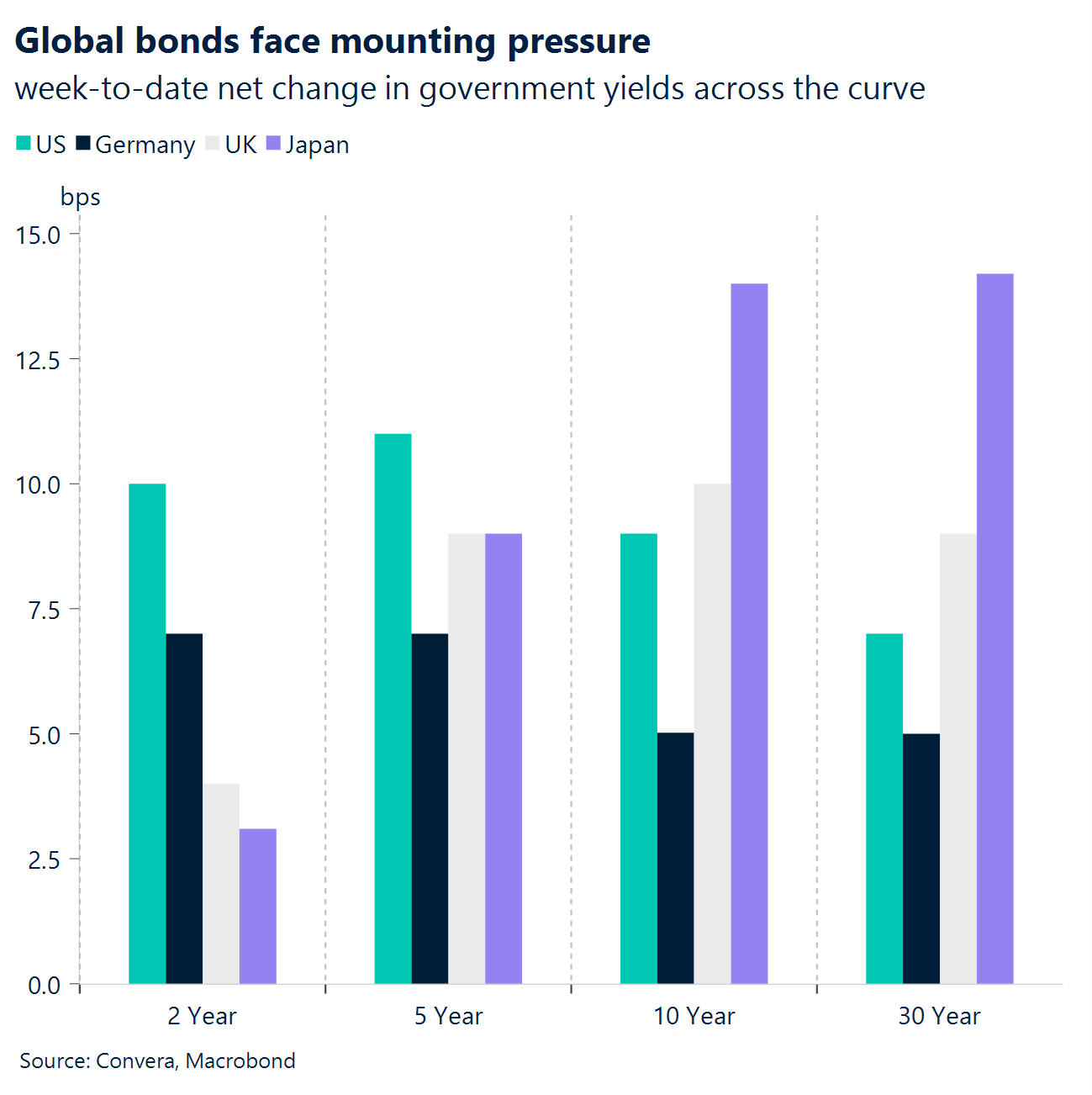

Anleihen verunsichert. In der Folge verschärfte sich der weltweite Ausverkauf bei Anleihen, was eine fundamentale Neubewertung der Erwartungen an globale Zinssätze sowie wachsende Bedenken hinsichtlich der fiskalischen Nachhaltigkeit in den entwickelten Volkswirtschaften widerspiegelt.

KI im Himmel. Die US-Aktien setzten ihren Aufwärtstrend jedoch fort, wobei die Begeisterung für die KI, das resiliente Wachstum und die robusten Gewinne den S&P 500 über die Marke von 7.500 und damit auf neue Rekordhochs trieben.

Falkenhafte Daten. Eine Reihe von US-Daten – darunter eine erneute Beschleunigung der Inflation und ein dritter Anstieg der Einzelhandelsumsätze in Folge – führten zu einer Neubewertung der Wetten auf eine Zinserhöhung der Fed. Dies trieb die Renditen kurzfristiger US-Staatsanleihen in dieser Woche stärker in die Höhe als vergleichbare kurzfristige Anleihen anderer Länder und stützte den US-Dollar.

Tauwetter und Aufträge. Der Gipfel in Peking war von einem versöhnlichen Ton geprägt, wobei sich die USA und China gegenseitig stabilere Handelsbeziehungen zusicherten. Der Fokus liegt jedoch weiterhin auf dem Iran oder auf KI-bezogenen Themen, was größere Marktreaktionen auslösen könnte.

Drama um Starmer. Das Pfund Sterling stürzt auf den Devisenmärkten ab, während die Renditen britischer Staatsanleihen steigen. Dies liegt an der zunehmenden Unsicherheit über die Führung von Starmer, was eine Neubewertung der britischen Risikoprämien auslöste. Der potenzielle Konkurrent Andy Burnham gilt als am wenigsten marktfreundlich.

Globale Makrodaten

Energieschock facht Inflation entlang der gesamten Wertschöpfungskette erneut an

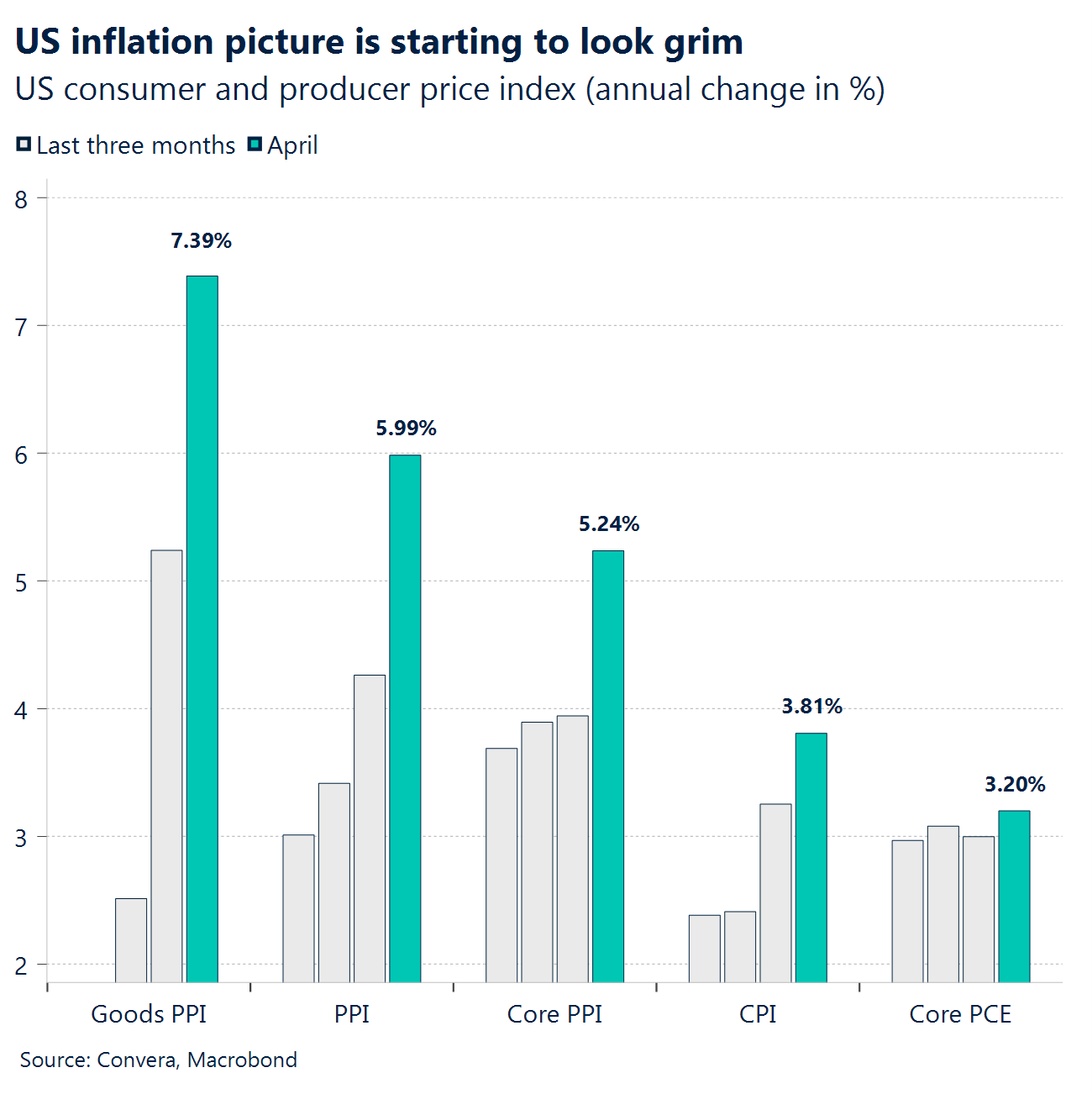

Die Inflation beschleunigt sich wieder. Der US-Verbraucherpreisindex (April) lag bei +0,6 % gegenüber dem Vormonat (Konsensprognose +0,7 %). Der Kernverbraucherpreisindex stieg gegenüber dem Vormonat um +0,4 % (Konsensprognose +0,3 %). Die Gesamtinflation schwächte sich also ab, während die Kerninflation stieg. Im Jahresvergleich stieg der Gesamtverbraucherpreisindex um 3,8 % (entsprechend der Konsensprognose von 3,8 %), während der Kernverbraucherpreisindex auf 2,8 % gegenüber dem Vorjahr stieg (Konsensprognose 2,7 %). Damit rückte das Thema der „trägen Inflation“ wieder in den Vordergrund. Die Zusammensetzung ist relevant: Der Energiesektor (+3,8 % im Monatsvergleich) trug zu über 40 % zum monatlichen Anstieg bei, während der Wohnsektor (+0,6 % im Monatsvergleich) weiterhin einen Anstieg verzeichnet. Die von der Fed beobachteten Kategorien stehen somit weiterhin im Fokus.

Pipeline-Schock. Der US-Erzeugerpreisindex (April) stellte den eigentlichen Schock dar: Die Endnachfrage stieg um 1,4 % gegenüber dem Vormonat (Konsensprognose +0,5 %) und um 6,0 % gegenüber dem Vorjahr (Konsensprognose +4,8 %). Diese Abweichung erzwang eine Neubewertung der Zinssätze. Die Breite der Inflation war erschreckend: Bei der Endnachfrage im Dienstleistungssektor stieg sie um 1,2 % (der stärkste Anstieg seit März 2022), bei der Endnachfrage im Fertigungssektor um 2,0 %. Dabei verursachte der Energiesektor mit +7,8 % den anfänglichen Schaden, der anschließend durch die Margen im Dienstleistungs- und Handelssektor weiter verstärkt wurde. Sogar die bereinigte „zugrundeliegende“ Messgröße machte einen Sprung: Der Erzeugerpreisindex ohne Berücksichtigung von Nahrungsmitteln, Energie und Handelsdienstleistungen stieg um 0,6 % gegenüber dem Vormonat und um 4,4 % gegenüber dem Vorjahr. Dies bekräftigt die Annahme, dass es hier nicht nur um den Ölpreis geht.

Konsum hält an. Die US-Einzelhandelsumsätze (April) stiegen um +0,5 % gegenüber dem Vormonat (Konsensprognose +0,4 %), wobei die Zahlen für den März auf +1,6 % revidiert wurden. Damit stellt sich der Anstieg zwar weniger stark als im März dar, war aber weiterhin positiv. Ein wichtiges Detail: Der Bericht ist nicht inflationsbereinigt. Gleichzeitig trug die starke Nachfrage an den Tankstellen zur Erhöhung des nominalen Werts bei. Die „reale“ Nachfrage ist daher weniger beeindruckend, als der Gesamtwert vermuten lässt. Der Wohnungsmarkt blieb stabil, war jedoch verhalten: Der Verkauf vorhandener Eigenheime lag saisonbereinigt bei 4,02 Millionen (Konsensprognose 4,05 Millionen). Der Bestand betrug 1,47 Millionen (+5,8 % im Monatsvergleich). Dies weist auf ein größeres Angebot hin, die Aktivität liegt jedoch weiterhin in der Nähe von 4,0 Millionen.

Globale Spaltung. Der chinesische Verbraucherpreisindex (April) fiel im Vergleich zu den Erwartungen eher restriktiv aus: +1,2 % im Jahresvergleich (Konsensprognose 0,8 %) und +0,3 % im Monatsvergleich. Das bedeutet, dass China in dieser Woche nicht den Ausgleich für die Disinflation darstellen konnte. Das BIP der Eurozone (1. Quartal, 2. Schätzung) liegt nach wie vor bei +0,1 % gegenüber dem Vorquartal (keine Veränderung gegenüber der ersten Schätzung). Es gibt also weiterhin kaum Wachstum. Die britische Wirtschaft wuchs stärker als angenommen: Im 1. Quartal wuchs das BIP um +0,6 % gegenüber dem Vorquartal (entsprechend den Erwartungen). Das Produktionsbild im März zeigte sich jedoch uneinheitlich: Die Produktionsleistung sank um -0,2 % gegenüber dem Vormonat. Dies verdeutlicht das Ungleichgewicht zwischen dem Zyklus in Europa im Vergleich zum Inflationsimpuls in den USA.

FX-Perspektiven

Unterstützender Hintergrund für den US-Dollar

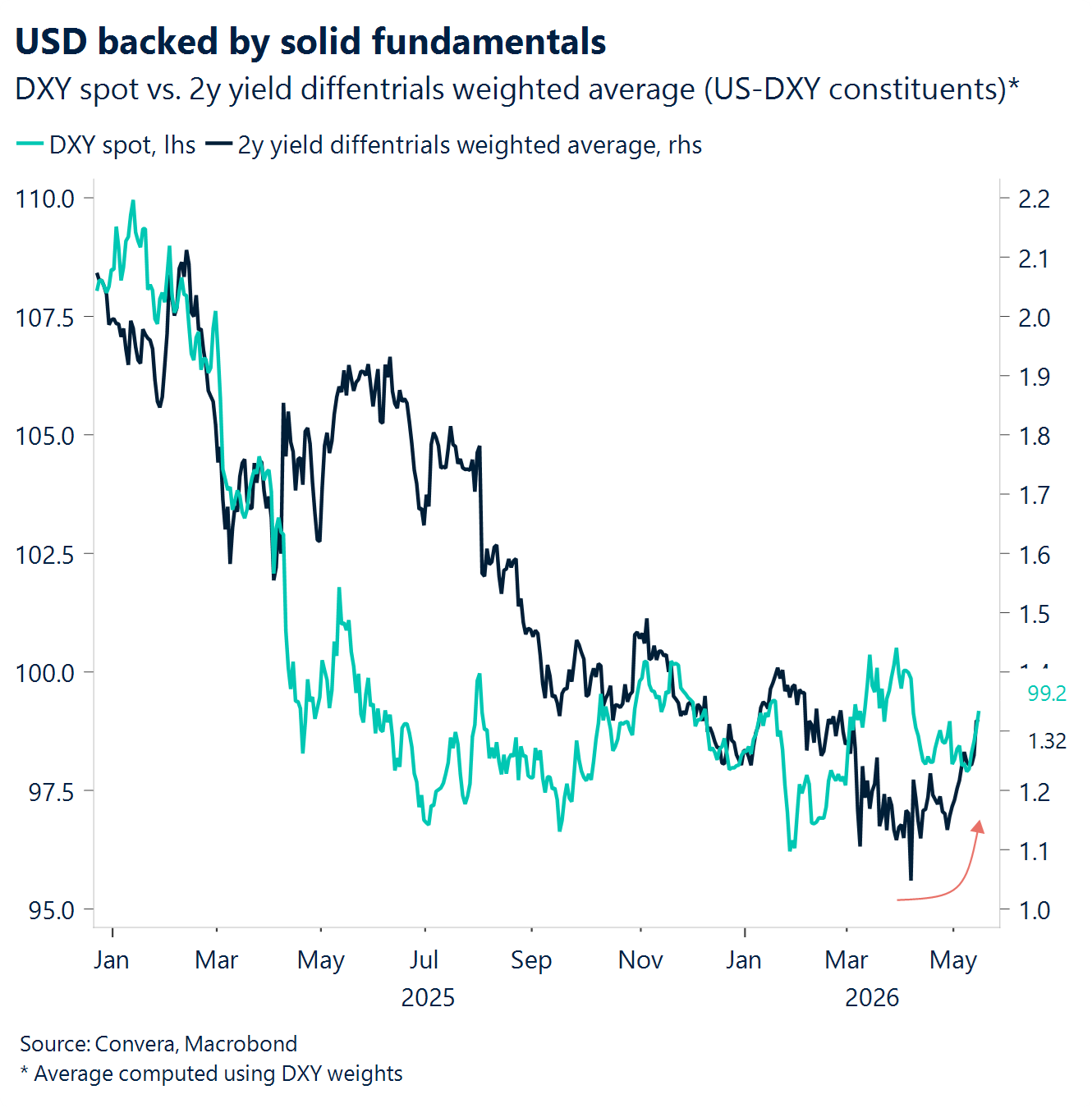

USD: US-Dollar im Bullenmodus. Der US-Dollar legte diese Woche deutlich zu, wobei der US-Dollar-Index (DXY) auf einen wöchentlichen Gewinn von knapp über 1 % zusteuert. Mehrere unterstützende Faktoren spielten dabei eine Rolle. Die geopolitische Pattsituation ist nach wie vor der bestimmende Faktor. Hier gibt kaum nennenswerte neue Entwicklungen, da die Straße von Hormuz weiterhin faktisch geschlossen ist. Die Daten trugen dann zur weiteren Dynamik bei. Sowohl der Verbraucherpreisindex als auch der Erzeugerpreisindex überraschten auf der Aufwärtsseite, nachdem in der Vorwoche ein solider Arbeitsmarktbericht veröffentlicht worden war. Die Einzelhandelsumsätze vom Donnerstag untermauerten die nachvollziehbare falkenhafte Haltung der Fed weiter. Die Märkte preisen nun eine Wahrscheinlichkeit von ungefähr 60 % für eine Zinserhöhung bis zum Jahresende ein, verglichen mit nahezu null Prozent Anfang dieser Woche. Schließlich könnte auch der chinesisch-amerikanische Gipfel in Peking selbst den US-Dollar leicht gestützt haben. Insbesondere stehen der versöhnliche Ton in Handelsfragen und die Verpflichtung beider Seiten zu dauerhafter Stabilität im Kontrast zum Jahr 2025, als sich der US-Dollar aufgrund der Verschlechterung der Handelsbeziehungen zwischen den USA und China nach der Einführung von Zöllen als äußerst anfällig hinsichtlich Abwärtstrends erwies. Solange es nicht zu einer relevanten Deeskalation im Handelsbereich kommt, dürfte das allgemeine Umfeld den US-Dollar weiterhin unterstützen.

EUR: Das Währungspaar EUR/USD durchbricht die Unterstützung. Das Währungspaar EUR/USD geht mit einem Minus von knapp über 1 % auf das Ende der Woche zu und damit auf den vierten täglichen Rückgang in Folge. Auch wenn die Gemeinschaftswährung weiterhin von der anhaltenden geopolitischen Pattsituation belastet wird, kann die Schwäche des Euro in dieser Woche nicht allein auf die Risikostimmung zurückgeführt werden. Der Gipfel in Peking trug dazu bei, den Strom von Konfliktmeldungen einzudämmen, während das Aufwärtspotenzial für den Ölpreis weiterhin relativ begrenzt ist. Stattdessen rücken relative geldpolitische Dynamiken in den Vordergrund. Eine Reihe robuster US-Makrodaten hat die Erwartungen an eine restriktive Geldpolitik der Fed verstärkt, während für die EZB ungefähr drei Zinserhöhungen eingepreist sind und eine falkenhafte Geldpolitik vor dem Hintergrund weicherer Makrodaten zunehmend weniger wahrscheinlich erscheint. Das Währungspaar EUR/USD hat die Marke von 1,1650–1,1660 durchbrochen, die im April auf großes Kaufinteresse gestoßen war, wobei die Marke von 1,16 das nächste Abwärtsziel darstellt. Die Entwicklung der Gemeinschaftswährung ist nun davon abhängig, ob nach dem Gipfeltreffen der Fokus wieder stärker auf den Konflikt gerichtet wird und ob sich die USA und der Iran weiterhin einem Stillstand bei den Verhandlungen gegenübersehen.

GBP: Von der politischen Situation geplagt. Das beherrschende Thema für das Pfund Sterling hat sich entscheidend von einer global verankerten Resilienz hin zu einer innenpolitisch bedingten Schwäche verlagert. Zu Beginn der Woche setzte das Währungspaar GBP/USD seine Erholung fort und hielt sich oberhalb wichtiger technischer Unterstützungsniveaus auf, da die globale Risikodynamik und die Stärke der Aktienmärkte trotz höherer Ölpreise den Abwärtstrend abfederten. Dieses Gleichgewicht wurde jedoch Mitte der Woche gebrochen. Die zunehmende Unsicherheit hinsichtlich der Führungsrolle von Starmer führte zu einer Neubewertung der britischen Risikoprämien, wobei das Pfund Sterling im gesamten G10-Raum stark nachgab und britische Staatsanleihen eine schwächere Performance zeigten. Zum Ende der Woche fiel das Währungspaar GBP/USD von ungefähr 1,3650 auf knapp über 1,33 und durchbrach damit wichtige gleitende Durchschnittswerte, während das Währungspaar GBP/EUR ebenfalls unter das Unterstützungsniveau bei 1,15 fiel. Die entscheidende Veränderung: Die politische Fragmentierung wurde von einem Hintergrundrisiko zu einem Hauptfaktor, überwog die bisherige Carry- und Makro-Unterstützung und führte zu einer deutlich pessimistischeren Stimmung hinsichtlich des Pfund Sterling für die nahe Zukunft. Für eine nachhaltigere Neubewertung benötigen die Märkte mehr Klarheit darüber, ob es zu einem formellen Führungsstreit kommen wird, sowie hinsichtlich der geldpolitischen Richtung eines möglichen Nachfolgers, was kritisch ist. Wes Streeting scheint der marktfreundlichste mögliche Nachfolger zu sein.

CHF: Dämpfer durch die US-Dollars. Der Schweizer Franken gab diese Woche gegenüber dem US-Dollar nach und fiel um mehr als 1 % gegenüber einem insgesamt stärkeren US-Dollar, da solide US-Wirtschaftsdaten und ein erneuter Anstieg der Ölpreise die US-Renditen in die Höhe trieben. Diese Dynamik verstärkt die jüngste Entwicklung: Der Schweizer Franken hat Schwierigkeiten, seine Rolle als primäre Safe-Haven-Währung wahrzunehmen. Dies gilt insbesondere, da die Stärke des Energiesektors und Zinsdifferenzen den US-Dollar begünstigen. Technisch gesehen stellt der gleitende 200-Tage-Durchschnittswert für das Währungspaar USD/CHF bei ungefähr 0,7921 ein wichtiges Aufwärtsniveau dar, das getestet werden könnte, wenn die Renditeunterstützung anhält. Ansonsten blieb der Schweizer Franken gegenüber dem Euro weitgehend unverändert. Dies deutet darauf hin, dass die allgemeine Entwicklung weiterhin Bestand hat: Während die inländischen Fundamentaldaten und die gesunkenen Erwartungen an eine geldpolitische Lockerung einen Boden bilden, begrenzen die hohe Bewertung und die Toleranz der SNB weiterhin ein nachhaltiges Aufwärtspotenzial. Daher wird Schweizer Franken eher auf umfassendere Währungsbewegungen reagieren als sie anführen.