Ormuz o Lose. Un contexto relativamente tranquilo en Oriente Medio se sacudió después de que el presidente estadounidense Trump señalara que no había urgencia de reabrir el Estrecho de Ormuz, reavivando los temores de una interrupción prolongada del suministro y una inflación global más persistente.

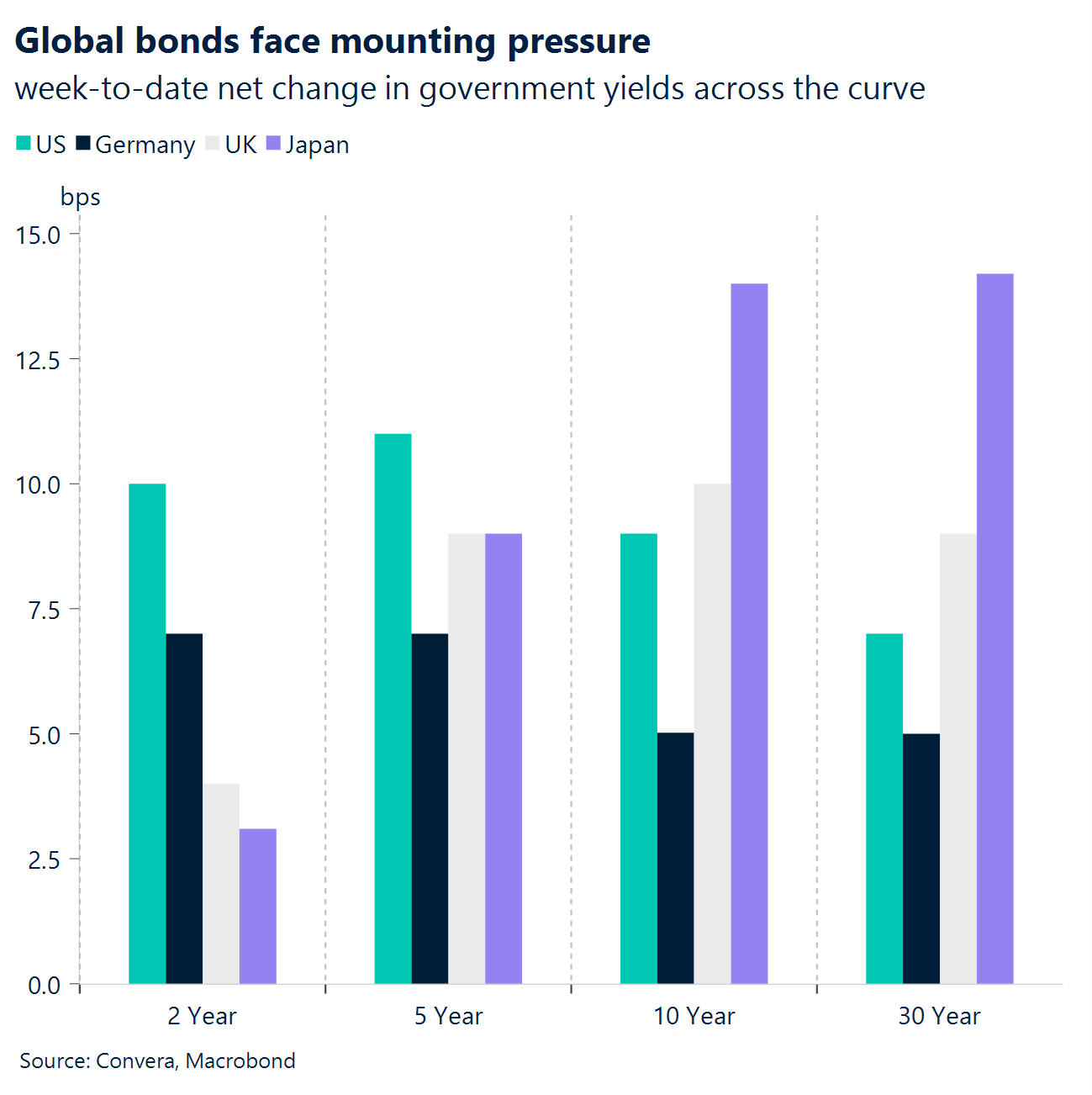

Bonds se asustó. La venta masiva global de bonos se ha intensificado como resultado, reflejando una revalorización fundamental de las expectativas globales sobre los tipos de interés junto con crecientes preocupaciones sobre la sostenibilidad fiscal en las economías desarrolladas.

IA al cielo. Sin embargo, las acciones estadounidenses continuaron su caída, con entusiasmo por la IA, un crecimiento resiliente y unos beneficios sólidos que impulsaron al S&P 500 por encima de los 7.500 hasta nuevos máximos históricos.

Datos belicistas. Una serie de anuncios firmes en EE.UU. —la inflación que reacelera y un tercer aumento consecutivo en las ventas minoristas— provocó una subida de precios en las apuestas de subida de la Fed, lo que elevó los rendimientos estadounidenses a corto plazo más que los de los pares esta semana, apoyando al USD.

Deshielo y orden. La cumbre de Pekín adoptó un tono conciliador, con Estados Unidos y China comprometiéndose a relaciones comerciales más estables. Pero el enfoque sigue centrado en Irán o en temas relacionados con la IA, que podrían provocar reacciones de mercado más significativas.

Drama de Starmer. La libra esterlina está cayendo en picado en el complejo de divisas, y los rendimientos de los gilts están subiendo a medida que la creciente incertidumbre del liderazgo en torno a Starmer ha provocado una revalorización de las primas de riesgo específicas del Reino Unido. El posible aspirante Andy Burnham es considerado el menos favorable al mercado.

Global Macro

El choque energético reaviva la inflación en toda la cadena

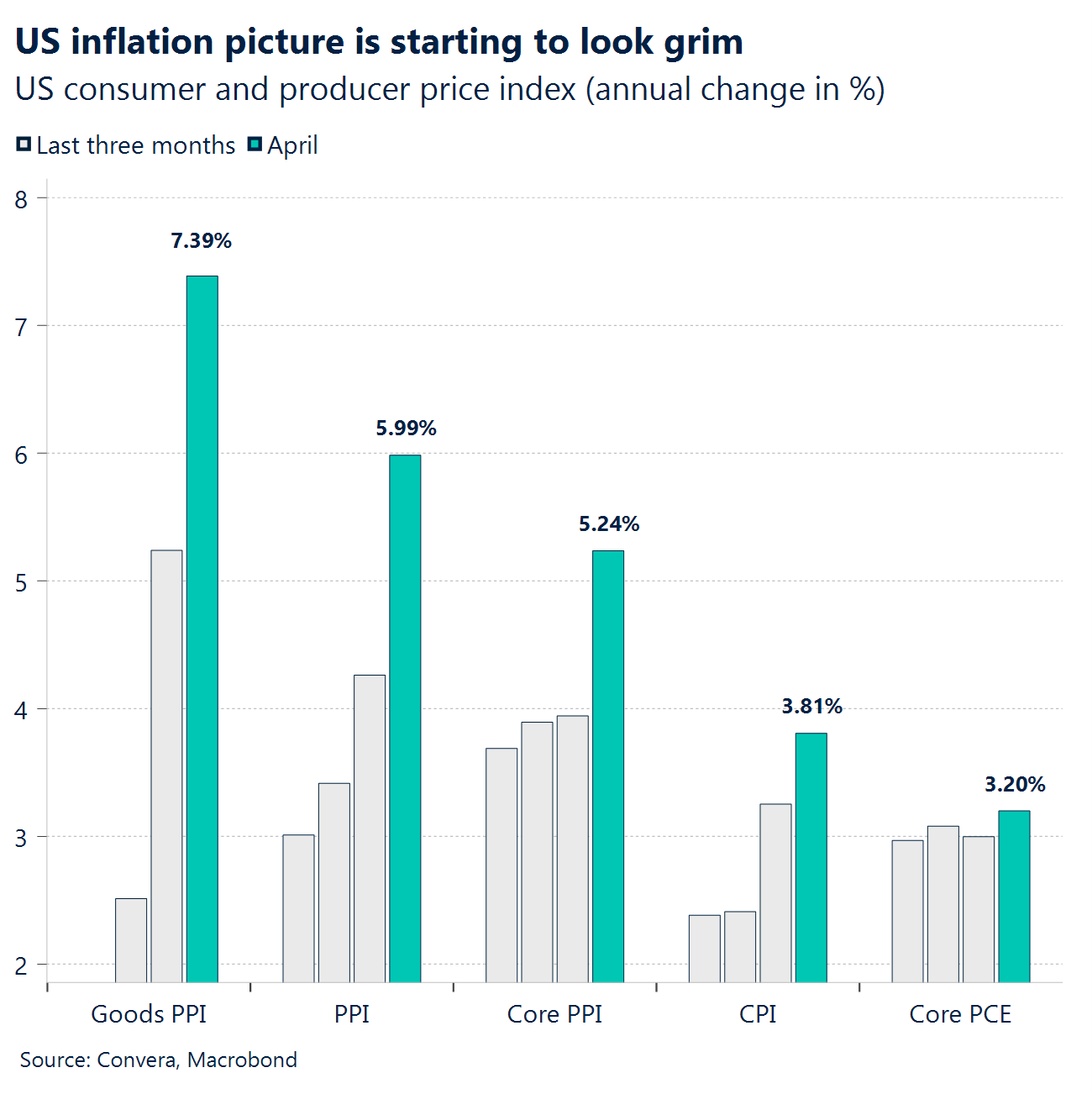

La inflación se reacelera. El IPC estadounidense (APR) fue de +0,6% m/m frente a +0,7% en contras, mientras que el IPC subyacente fue de +0,4% m/m frente a +0,3% en contras, es decir, un titular más suave pero un impulso central más intenso. En el año, el IPC general alcanzó el 3,8% interanual (en línea con los 3,8% negativos) y el IPC subyacente subió al 2,8% interanual frente al 2,7% en contras, devolviendo la narrativa de la “inflación pegajosa” al primer paso. La composición importaba: la energía +3,8% m/m representó más del 40% del aumento mensual y el +0,6% de viviendas se mantuvo firme, manteniendo en juego las categorías preocupadas por la Fed.

Choque en el oleoducto. El PPI estadounidense (APR) fue el verdadero golpe: demanda final +1,4% m/m frente a +0,5% contras y +6,0% interanual frente a +4,8% contras, el tipo de fallo que obliga a una revalorización de los tipos. La amplitud de la inflación fue desagradable: servicios de demanda final +1,2% (mayor desde marzo de 2022) y bienes de demanda final +2,0%, con la energía +7,8% haciendo el daño inicial pero los márgenes de servicios/comercio amplificandolo. Incluso el medidor “subyacente” más limpio saltó: PPI menos alimentos, energía y servicios comerciales +0,6% m/m y +4,4% interanual, reforzando la idea de que esto no es solo petróleo.

El consumo se mantiene. Las ventas minoristas (APR) en EE. UU. mostraron un +0,5% m/m frente a un +0,4% en contra, con marzo revisado a +1,6%, más lento que el estallido de marzo, pero aún positivo. Matiz importante: el informe no está ajustado a la inflación, y la fortaleza de las gasolineras ayudó a elevar el titular nominal, por lo que la demanda “real” es menos impresionante de lo que sugiere el resultado. La vivienda se mantuvo estable pero débil: ventas de viviendas existentes 4,02 millones de SAAR frente a 4,05 millones de desventajas, con inventario de 1,47 millones (+5,8% m/m), mayor oferta, pero la actividad seguía cerca de ~4,0 millones.

División global. El IPC de China (APR) sorprendió a un ataque agresivo respecto a las expectativas: +1,2% interanual frente a 0,8% negativos y +0,3% m/m, lo que significa que China no fue el “compensador” de la desinflación esta semana. El PIB de la zona euro (Q1, 2ª estimación) se mantuvo en +0,1% t/q (sin cambios respecto al flash), es decir, aún apenas creciendo. El Reino Unido superó la sensación de crecimiento débil: PIB del primer trimestre +0,6% t/q (en línea), pero la imagen de la producción de marzo fue mixta con una producción de -0,2% m/m, lo que subraya lo desigual que es el ciclo en Europa frente al impulso inflacionario de EE. UU.

Movimientos de Mercado

Contexto favorable al dólar

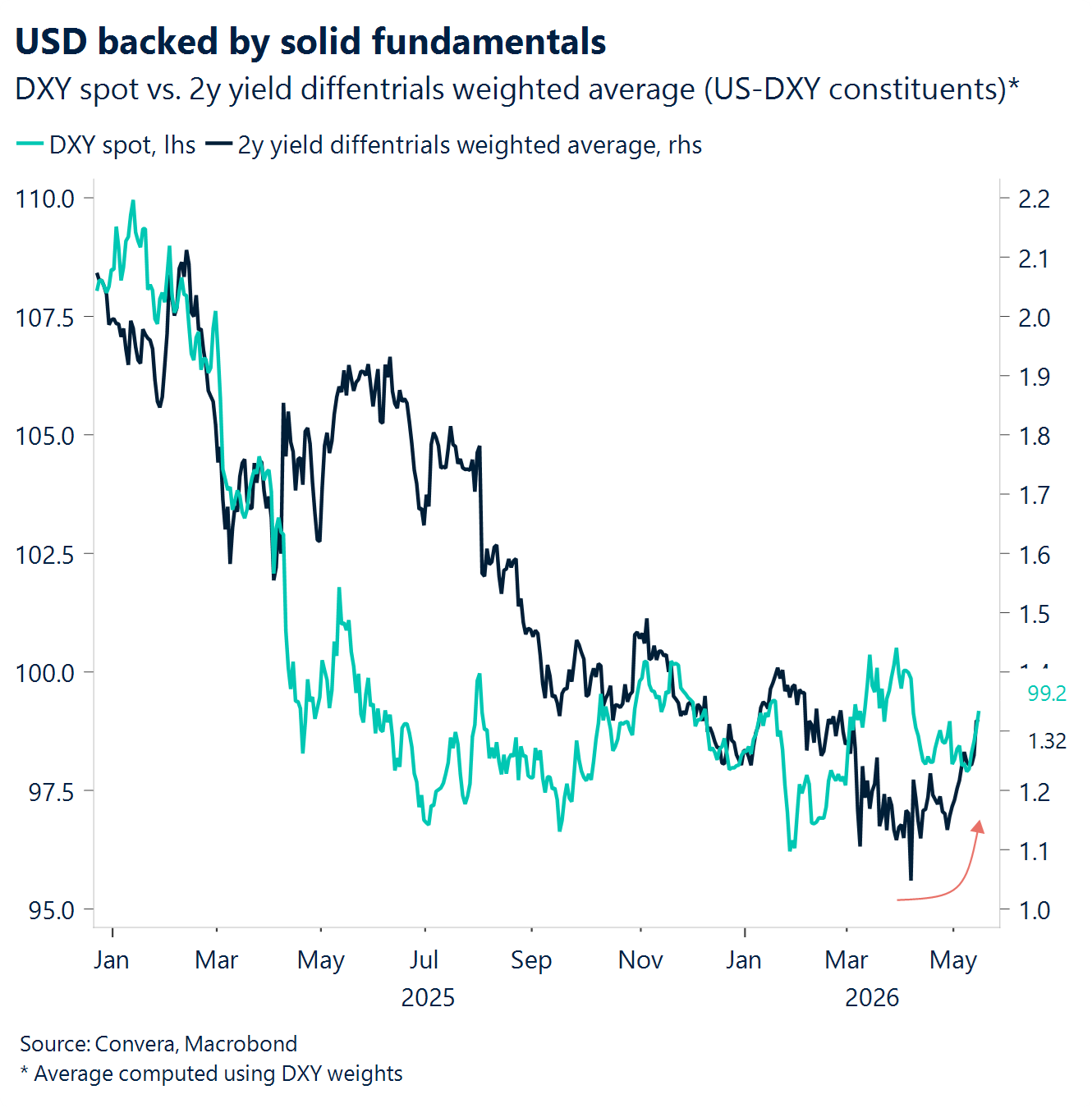

USD Dólar alcista. El dólar estadounidense ha ganado impulso alcista esta semana, con el índice del dólar (DXY) acercándose a una subida semanal de poco más del 1%. Han estado en juego varios factores de apoyo. El estancamiento geopolítico ha seguido siendo el motor principal, con pocas actualizaciones significativas mientras el Estrecho de Ormuz permanece efectivamente cerrado. Los datos añadieron entonces impulso. Tanto el IPC como el IPP sorprendieron al alza, tras un sólido informe del mercado laboral la semana anterior, mientras que los resultados de ventas minoristas del jueves reforzaron aún más una tendencia defensiva y agresiva para la Fed. Los mercados ahora valoran aproximadamente un 60% de probabilidad de una subida de tipos a finales de año, en comparación con casi ninguna a principios de esta semana. Por último, la cumbre sino-estadounidense en Pekín puede haber sido ligeramente favorable al dólar. En particular, el tono conciliador en materia comercial y el compromiso de ambas partes con una estabilidad duradera contrastan con 2025, cuando el dólar demostró ser muy sensible a la baja debido a que las relaciones comerciales entre EE. UU. y China se deterioraron por los aranceles. En ausencia de una desescalada significativa en el ámbito comercial, el panorama general probablemente seguirá siendo favorable al dólar.

EUR EUR/USD rompe el soporte. El EUR/USD llega al cierre de la semana con una baja de poco más de un 1%, en camino de una cuarta caída diaria consecutiva. Aunque el estancamiento geopolítico en curso sigue pesando sobre la moneda común, la debilidad del euro de esta semana no puede atribuirse únicamente al sentimiento de riesgo. La cumbre de Pekín ayudó a limitar el flujo de titulares de conflicto, mientras que el potencial de subida del petróleo se mantuvo relativamente contenido. En cambio, las dinámicas relativas de política han cobrado protagonismo. Una sólida racha de datos macroeconómicos estadounidenses ha reforzado las expectativas de la Fed más agresivas, mientras que el BCE parece estar limitado a unas tres subidas presupuestadas y cada vez menos creíble en el lado más agresivo en un contexto macroeconómico más flojo. EUR/USD ha superado la zona de 1,1650-1,1660, que había atraído interés comprador durante todo abril, con 1,16 emergiendo como el siguiente objetivo bajista. La línea vital de la moneda común ahora depende de un reenfoque posterior a la cumbre hacia el conflicto y de si Estados Unidos e Irán siguen paralizando en el frente de las negociaciones.

GBP plagada de problemas políticos. La narrativa de Sterling ha cambiado decisivamente de una resiliencia anclada globalmente a una debilidad impulsada por el ámbito interno. A principios de semana, el GBP/USD prolongó su recuperación, manteniéndose por encima del soporte técnico clave, mientras la dinámica global de riesgo y las acciones firmes amortiguaban la caída a pesar de los precios más altos del petróleo. Sin embargo, este equilibrio se rompió a mitad de semana. La creciente incertidumbre del liderazgo en torno a Starmer provocó una revalorización de las primas de riesgo específicas del Reino Unido, con la venta de la libra esterlina en el G10 y los gilts por debajo del rendimiento. Al final de la semana, el GBP/USD había caído de ~1,3650 a un mínimo de 1,33, rompiendo por debajo de las medias móviles clave, mientras que el GBP/EUR también superó el soporte de 1,15. El cambio clave: la fragmentación política pasó de ser un riesgo de fondo a un motor principal, abrumando el apoyo inicial al carry y al macro, y el tono de la libra a corto plazo se volvió decisivamente más bajista. Para una revalorización más sostenida, los mercados necesitarán mayor claridad sobre si se materializa una contienda formal por el liderazgo y, lo que es crucial, qué dirección política podría seguir cualquier sucesor. Wes Streeting parece el resultado más favorable para el mercado.

CHF atenuado por la fortaleza del USD. El franco suizo se debilitó frente al dólar esta semana, cayendo más de un 1% frente a un dólar generalmente más fuerte, mientras que los sólidos datos macroeconómicos estadounidenses y un renovado aumento de los precios del petróleo impulsaron los rendimientos estadounidenses al alza. Esta dinámica refuerza el régimen reciente en el que la CHF tiene dificultades para actuar como el principal refugio, especialmente cuando la fortaleza energética y las diferencias de tipos favorecen al dólar. Técnicamente, la media móvil de 200 días del USD/CHF cerca de 0,7921 es un nivel clave al alza que podría probarse si el soporte de rendimiento persiste. En otros lugares, el CHF se mantuvo en gran medida sin cambios frente al euro, lo que sugiere que la narrativa general sigue intacta: aunque los fundamentales internos y las expectativas reducidas de flexibilización proporcionan un suelo, la valoración elevada y la tolerancia al SNB continúan limitando el potencial sostenido al alza, dejando a CHF reactivo en lugar de liderar movimientos monetarios más amplios.