Atascado en el estrecho. Estados Unidos e Irán siguen en un punto muerto en torno al estrecho de Ormuz, ya que ambas partes bloquean de hecho el tráfico y apenas hay indicios de avances en el frente diplomático.

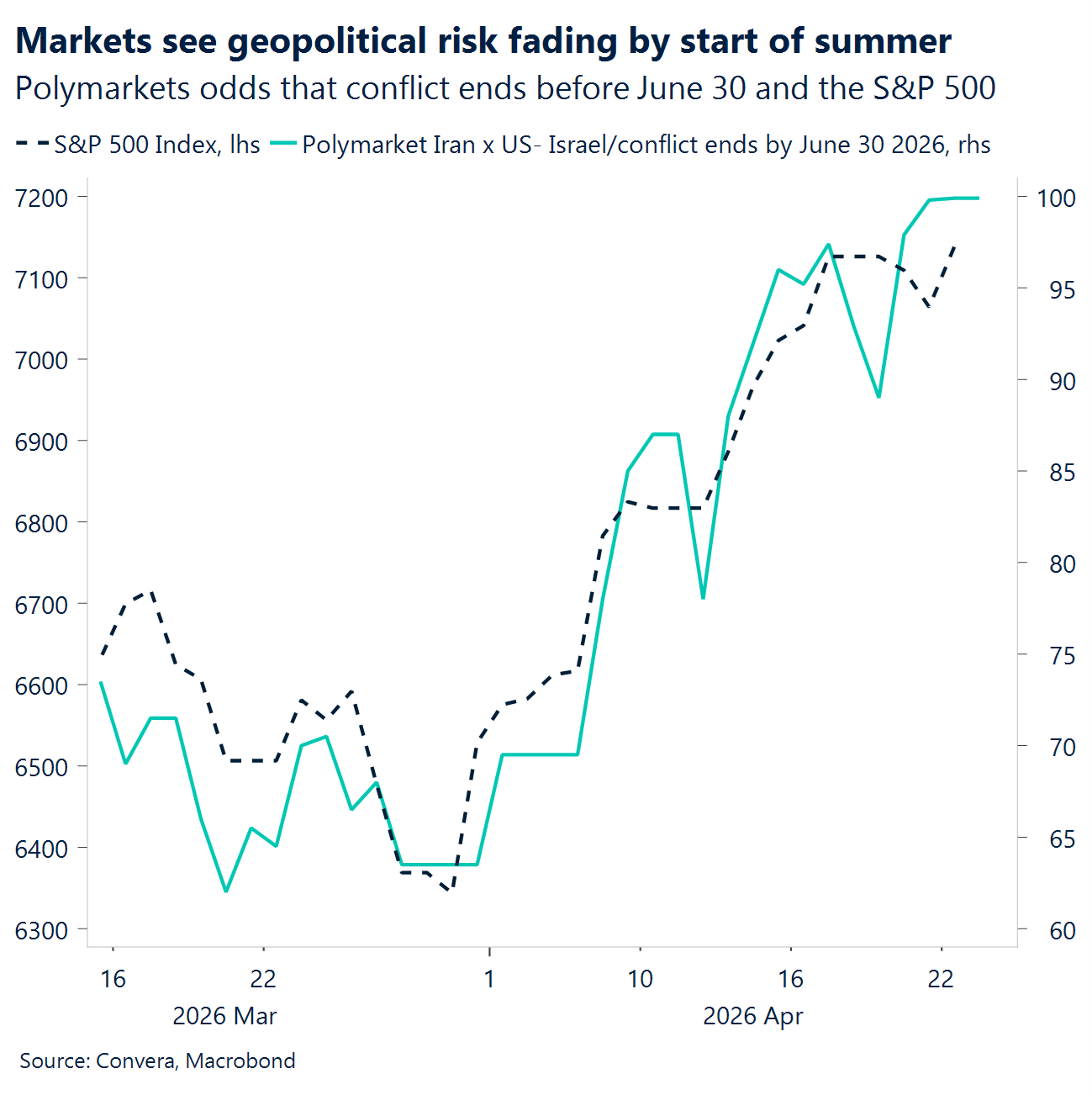

Se modera el repunte de los activos de riesgo. Con las negociaciones en un punto muerto, el repunte sin precedentes de los mercados bursátiles estadounidenses perdió impulso, mientras que el precio del crudo Brent volvió a superar los 100 dólares debido a la reevaluación de los riesgos energéticos. Aun así, los mercados siguen mostrándose optimistas respecto a que el conflicto termine antes del verano.

Warsh se mueve en la cuerda floja. La comparecencia de Kevin Warsh ante el Senado tranquilizó a los inversores respecto a la independencia de la Reserva Federal, sin indicar un cambio claro en la política monetaria. Su rechazo a las orientaciones prospectivas y su llamamiento a un «nuevo marco» no tuvieron gran repercusión. Los mercados no se inmutaron.

La calma antes de la noticia. La volatilidad del mercado de divisas ha vuelto a los mínimos registrados a finales de 2025, a medida que se descuentan los riesgos extremos relacionados con la guerra, pero esta calma parece más bien una muestra de complacencia. Los niveles actuales de violencia hacen que la perdurabilidad de la paz esté lejos de estar asegurada.

Resumen del volcado de datos. El crecimiento salarial en el Reino Unido se ralentizó en febrero hasta alcanzar su nivel más bajo en cuatro años, mientras que la tasa de desempleo bajó ligeramente hasta el 4,9 %. Los índices PMI superaron a los de la zona del euro, aunque las presiones sobre los precios de los insumos se dispararon hasta alcanzar su nivel más alto desde finales de 2022.

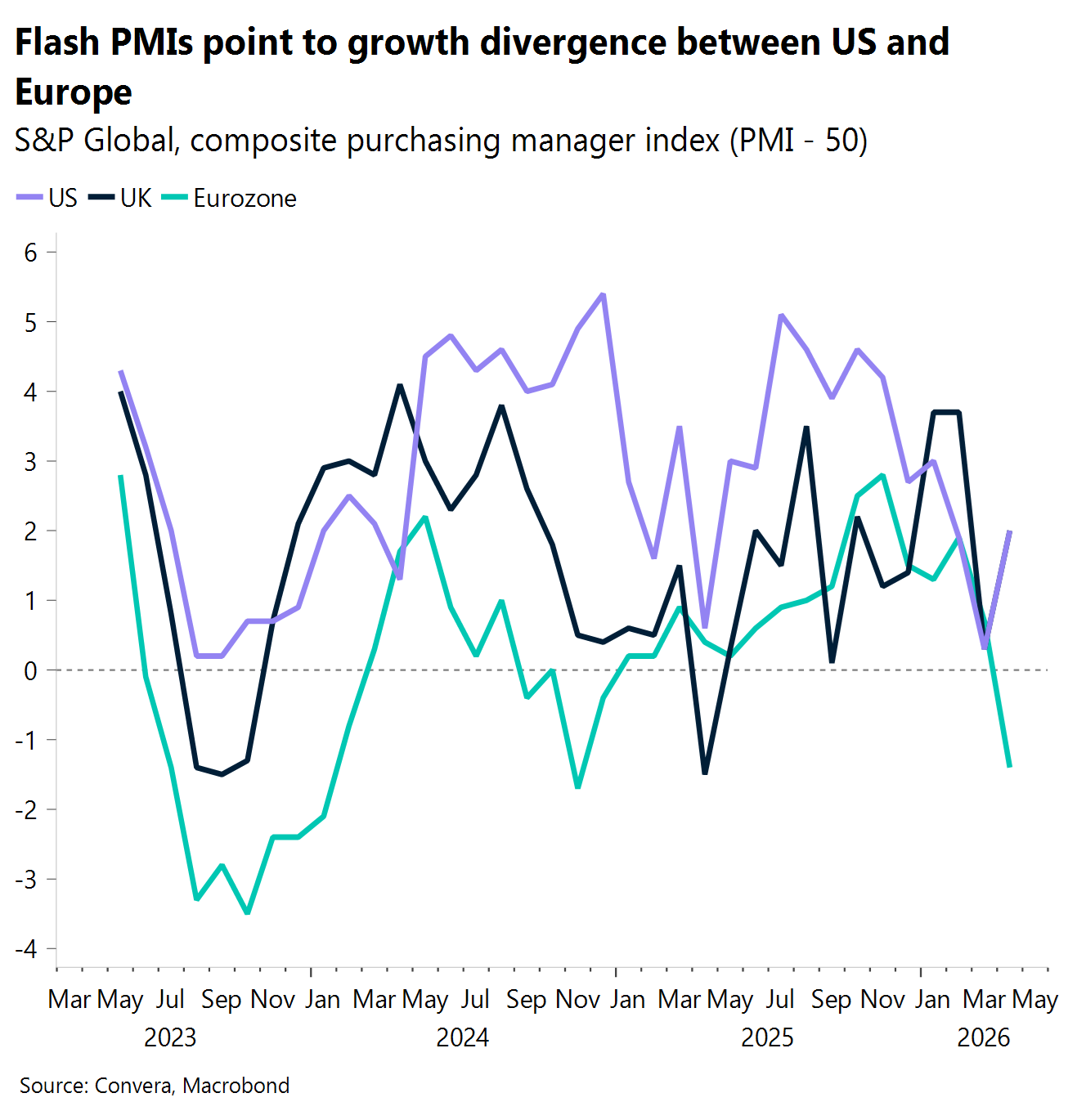

Europa se encuentra en un callejón sin salida. Los índices PMI de la zona del euro han decepcionado notablemente, impulsados por las fuertes contracciones registradas en los sectores de servicios de Alemania y Francia. Los datos apuntan a un daño cada vez mayor para el crecimiento, a medida que el conflicto con Irán afecta a la confianza y a los costes.

Los bancos centrales vuelven a ser el centro de atención. A medida que el riesgo geopolítico fluctúa, la atención vuelve a centrarse en la política monetaria, con una intensa serie de decisiones de los bancos centrales que se avecinan antes de que termine el mes.

Global Macro

El impulso del crecimiento mundial se desmorona

Divergencia del PMI. Los PMI preliminares acentuaron la brecha: el índice compuesto de EE. UU. repuntó hasta 52,0, mientras que el de la zona del euro cayó hasta 48,6, lo que convirtió la «divergencia» de un tema de debate en una realidad. Los mercados europeos vincularon directamente esta situación al factor guerra/energía, con las acciones a la baja a medida que el petróleo subía y la debilidad del PMI alimentaba los temores sobre el crecimiento, aunque los activos de riesgo estadounidenses se mantuvieron relativamente estables.

China se mantiene estable. China volvió a mantener sin cambios los tipos de interés de referencia, dejando el LPR a un año en el 3,00 % y el LPR a cinco años en el 3,50 %, lo que indica una actitud de cautela por parte de las autoridades más que nuevas medidas de apoyo cíclico. El contexto del mercado hizo que esa sensación de «falta de impulso» se hiciera más patente, ya que el crudo volvió a rozar los 100 dólares, mientras que los mercados asiáticos seguían en gran medida la tendencia global de los mercados de riesgo.

El IPC del Reino Unido vuelve a repuntar. La inflación en el Reino Unido se aceleró hasta el 3,3 % interanual en marzo (desde el 3,0 %), lo que mantiene al país claramente en la categoría de «riesgo de inflación vinculada a la energía» esta semana. El aumento de los costes energéticos y la incertidumbre provocada por la guerra marcan la tónica del mercado y constituyen el principal motivo de preocupación para los hogares y el sentimiento de riesgo, lo que hace que la nueva aceleración del IPC parezca más persistente que un fenómeno «puntual».

El IPC de Canadá se dispara. El IPC de Canadá en marzo volvió a acelerar hasta el 2,4 % interanual, con un repunte del 0,9 % intermensual, lo que mantiene la evolución de la inflación de esta semana estrechamente vinculada a la crisis energética, más que a un claro repunte del índice subyacente. El precio del crudo es el «impuesto» que los mercados no pueden ignorar; el petróleo se mantuvo en niveles elevados debido a las tensiones en el estrecho de Ormuz, lo que mantuvo vivos los temores inflacionistas incluso cuando los mercados bursátiles intentaban mantener el optimismo.

La demanda estadounidense se mantiene. Las ventas minoristas en EE. UU. se dispararon un 1,7 % intermensual en marzo, y el índice de referencia del PIB registró un aumento del 0,7 % intermensual, lo que apunta a una resistencia subyacente del gasto más allá del impulso provocado por la bajada del precio de la gasolina. Esta narrativa de «buen crecimiento e inflación complicada» no influyó en las acciones, que se vieron impulsadas por el alivio tras el alto el fuego y el impulso de los resultados empresariales, pero el aumento del precio del crudo y el repunte de los rendimientos siguen siendo factores adversos a corto plazo.

Movimientos de Mercado

El repunte del dólar, respaldado por el petróleo

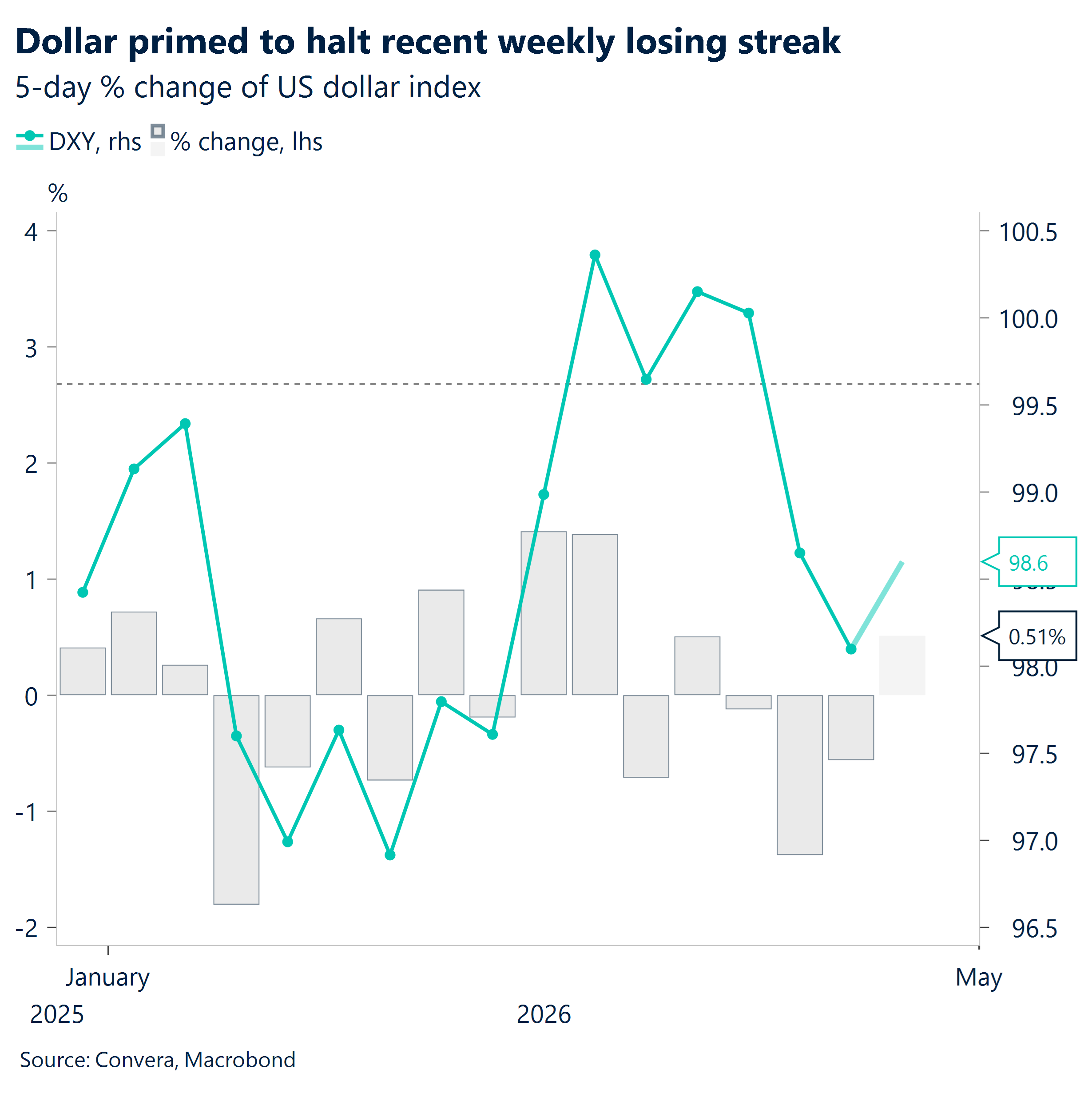

USD Las tensiones en torno al petróleo impulsan la recuperación del dólar. El principal factor alcista del dólar estadounidense —el aumento de los precios del petróleo— sigue vigente. Aunque parece poco probable que se reanude la presión militar de marzo, el estrecho de Ormuz sigue cerrado, en un punto muerto por culpa de ambas partes. El estancamiento ha contribuido a que el DXY se recupere alrededor de un 0,8 % esta semana, y es probable que el abandono de la desescalada total mantenga el interés por el dólar, dado que los precios del petróleo se mantienen elevados. En este contexto, parece justificado que el índice vuelva a situarse por encima de 99, nivel por debajo del cual solo cotizó en los momentos de mayor optimismo durante la desescalada. Más allá de la geopolítica, el dólar apenas se vio afectado por la comparecencia de Kevin Warsh ante el Senado tras su designación por parte de Trump para presidir la Reserva Federal. No obstante, con el tiempo podrían ir aumentando los temores de que un presidente con una postura política más conciliadora pueda favorecer una bajada de los tipos de interés. Por lo tanto, persisten los riesgos a la baja para el dólar en caso de que las tensiones geopolíticas se alivien y se desvanezca el apoyo vinculado al petróleo que actualmente sustenta al dólar.

EUR Se mantiene estable a medida que remite la calma en los mercados de riesgo. El EUR/USD logró por un breve periodo de tiempo el impulso suficiente para revertir la tendencia bajista de marzo, situándose justo por debajo de la cota de 1,18 (los niveles de finales de febrero). Posteriormente, el movimiento se estancó después de que una evolución menos clara de la desescalada reintrodujera un impulso bajista más moderado —aunque aún firme— en el par, que ahora cotiza alrededor de un 0,7 % a la baja al acercarse el final de la semana. Las aparentes intenciones de Irán y Estados Unidos de no reanudar los ataques a la escala observada en marzo han logrado, por el momento, frenar un deterioro más acusado de la confianza de los inversores, a pesar de que el estrecho sigue bloqueado y los precios de la energía se mantienen elevados. Desde que comenzó el conflicto, el par EUR/USD ha reaccionado a las fluctuaciones del sentimiento de riesgo de forma más marcada que el petróleo, lo que refuerza la opinión de que una caída más gradual podría dar paso a un descenso acelerado si el estrecho no se reabre a corto plazo. Por lo tanto, consideramos que una prueba de la cota de 1,16 es un objetivo bajista plausible para los próximos días, con margen para una aceleración si las posturas de ambos bandos se intensifican aún más.

GBP Tendencias divergentes. La libra esterlina ha evolucionado siguiendo una dinámica dual durante la última semana: los factores geopolíticos han dominado tácticamente el par GBP/USD, mientras que los fundamentos económicos nacionales y relativos han tenido un peso más claro en el par GBP/EUR. A principios del periodo, la libra se vio sacudida por los vaivenes del alto el fuego, lo que dejó al par GBP/USD estrechamente vinculado a la tendencia de distensión y con un techo cercano a 1,36, mientras que el par GBP/EUR se mostró más resistente, manteniéndose en un estrecho rango de 1,145 a 1,15. A medida que avanzaba la semana, el impulso del riesgo fue decayendo, con las acciones perdiendo fuerza y el petróleo repuntando con fuerza. Ese cambio afectó, como era de esperar, a la libra, una divisa sensible a los mercados energéticos y con un alto coeficiente beta, lo que hizo que el par GBP/USD volviera a situarse por debajo de 1,35 y perdiera terreno frente a divisas vinculadas a las materias primas, como el CAD y el NOK. Aun así, la tendencia alcista general del GBP/USD en abril sigue intacta, y los retrocesos registrados hasta ahora han sido correctivos, más que rompedores de la tendencia. Desde el punto de vista técnico, 1,3461 y 1,3415 son niveles clave a la baja a tener en cuenta en el par GBP/USD, mientras que 1,36 sigue siendo una barrera significativa al alza. En cuanto al par GBP/EUR, superó la cota de 1,15, lo que refleja la relativa resistencia del Reino Unido frente al debilitamiento del crecimiento del euro. El riesgo político se ha atenuado a corto plazo, lo que supone un cierto alivio, pero sigue siendo un factor latente que podría provocar una caída de cara a las elecciones de mayo.

CHF Pone a prueba la determinación del Banco Nacional Suizo. El franco suizo sigue cotizando cerca de sus máximos cíclicos, pero la evolución reciente de los precios refuerza la idea de que el CHF está actuando como un estabilizador limitado, más que como el principal valor refugio del mercado. A pesar de haber subido entre un 1 % y un 1,5 % en lo que va de año frente al euro y al dólar, el franco suizo no logró atraer importantes entradas marginales de capital durante el conflicto con Irán, y fue el dólar estadounidense el que acaparó la mayor parte de la demanda defensiva. Esta dinámica se ve cada vez más condicionada por limitaciones de valoración y políticas. El tipo de cambio efectivo real de Suiza ha alcanzado su nivel más alto en casi 15 años, situándose ahora muy por encima de los máximos históricos que, en el pasado, provocaron inquietud en el Banco Nacional Suizo (SNB) en cuanto a la competitividad. Aunque la situación geopolítica puede haber aumentado ligeramente la tolerancia respecto a la fortaleza de la moneda, el SNB ha endurecido claramente su tono, afirmando explícitamente que su disposición a intervenir ha aumentado. La intervención real sigue siendo limitada, pero la mera retórica ha bastado para frenar la subida del CHF. A falta de medidas concretas, la baja inflación y las características de moneda refugio deberían seguir permitiendo ganancias graduales, lo que haría que el franco se mantuviera cerca de los límites superiores de tolerancia del SNB, en lugar de registrar una subida decisiva.