Paz accidentada. Según se informa, Estados Unidos e Irán han acordado una prórroga provisional de 60 días del alto el fuego, que está pendiente de la aprobación del presidente Trump, lo que ha frenado el alza del petróleo y ha impulsado los bonos y las acciones.

Mercado principal. Sin embargo, las señales contradictorias y los nuevos ataques militares han creado un “mercado de paz” inestable y poco convincente, con los mercados nuevamente bajo un régimen dominado por los titulares.

Directamente hacia arriba. La atención sigue centrada en si esto conducirá a la reapertura del estrecho de Ormuz o simplemente prolongará el actual estancamiento, manteniendo elevado el riesgo geopolítico y moderado el sentimiento de riesgo.

Resumen de datos. Los datos subyacentes del PCE, que no alcanzaron las expectativas de consenso, tuvieron un impacto limitado en los precios de la Reserva Federal, y los mercados se abstuvieron de reducir las expectativas de subida de tipos antes de la publicación del próximo dato del IPC.

Migración de halcones. Los bancos centrales están adoptando cada vez más una postura preventiva contra la inflación, e incluso instituciones que antes eran más flexibles (como el RBNZ) están mostrando intenciones más agresivas.

Respaldo de la Reserva Federal. El giro de la Reserva Federal hacia una postura más restrictiva se ha convertido en el principal ancla para los mercados, respaldando al dólar estadounidense incluso durante los movimientos de mayor apetito por el riesgo.

Parálisis por FX. La volatilidad del tipo de cambio se mantiene baja a medida que el mercado entra en una fase de baja convicción y rango limitado en medio de narrativas macroeconómicas contradictorias. El dólar estadounidense tuvo un buen desempeño en mayo, pero ha bajado en lo que va de la semana.

Global Macro

La estanflación vuelve a estar en el punto de mira.

El RBNZ mantiene sus posiciones. El Banco de la Reserva de Nueva Zelanda (RBNZ) mantuvo la tasa de interés oficial en el 2,25%, en línea con las expectativas, pero los comentarios sugieren que el banco central está cerca de una subida. El Banco de la Reserva de Nueva Zelanda (RBNZ) afirmó que el conflicto en Oriente Medio mantendrá la inflación por encima del objetivo este año, ralentizará la recuperación y que lo más probable es que el tipo de interés oficial tenga que subir antes y más de lo previsto en febrero; en otras palabras, una postura restrictiva de no subirlo.

Empresas de confianza. El índice de confianza del consumidor del Conference Board de Estados Unidos se situó en 93,1, superando el consenso de 92,5 y demostrando que los hogares se están comportando algo mejor de lo que se temía a pesar del aumento de los precios. Los detalles fueron mixtos en lugar de contundentes; el índice de situación actual cayó, mientras que las expectativas mejoraron, por lo que la señal fue de resiliencia, no de reactivación.

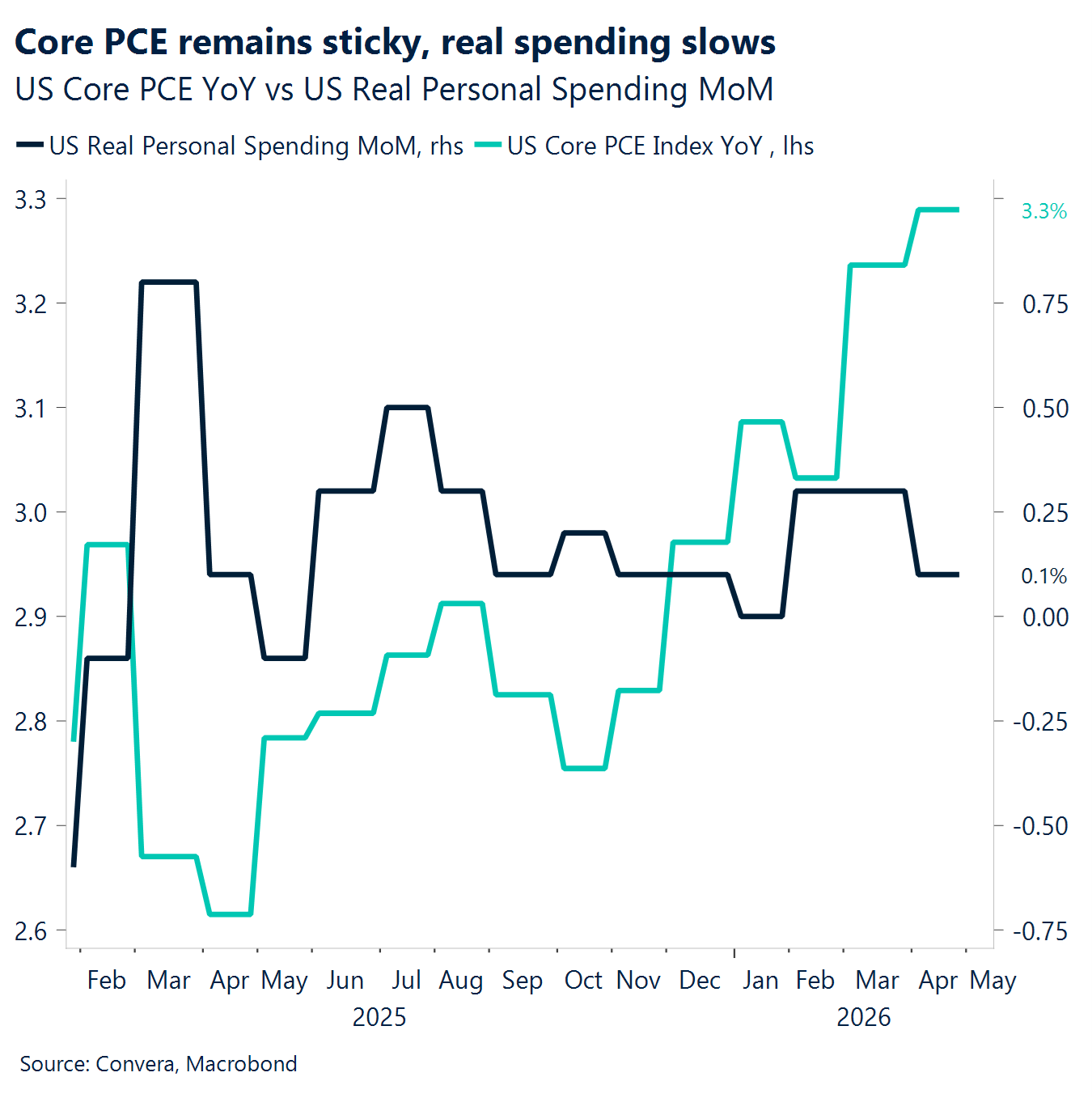

Crecimiento revisado. La gran sorpresa en materia de crecimiento esta semana fue la revisión a la baja del PIB estadounidense del primer trimestre, con una segunda estimación que se sitúa en el 1,6% anual desestacionalizado (SAAR) frente al 2,05%. La BEA afirmó explícitamente que la rebaja de la estimación inicial del 2,0% reflejaba principalmente un menor gasto de los consumidores y una menor inversión, lo cual es importante porque modifica la combinación de un escenario “sólido pero inflacionario” hacia un “crecimiento más moderado con precios aún elevados”.

El PCE enfría. El pulso inflacionista fue más suave de lo que se temía. El índice general de precios de gastos de consumo personal (PCE) aumentó un 0,4% intermensual, por debajo de la expectativa del 0,5%, mientras que el PCE subyacente se situó en el 0,2% intermensual frente al 0,3% esperado; en lo que va del año, el PCE general fue del 3,8% y el PCE subyacente del 3,3%, cifras aún elevadas pero no tan positivas como temían los mercados tras la publicación del IPC/IPP a principios de mes.

La demanda se divide. Detrás del dato del PCE, la situación de la demanda era dispar. Los ingresos personales se mantuvieron prácticamente estables en un 0,0% intermensual frente al 0,4% previsto, pero el gasto personal aumentó un 0,5% intermensual, en línea con las expectativas, a pesar de que el gasto personal real solo aumentó un 0,1%. Mientras tanto, la demanda de bienes parecía mucho más fuerte en apariencia: los pedidos de bienes duraderos aumentaron un 7,9% intermensual, muy por encima del consenso.

Movimientos de Mercado

Las narrativas contradictorias paralizan FX

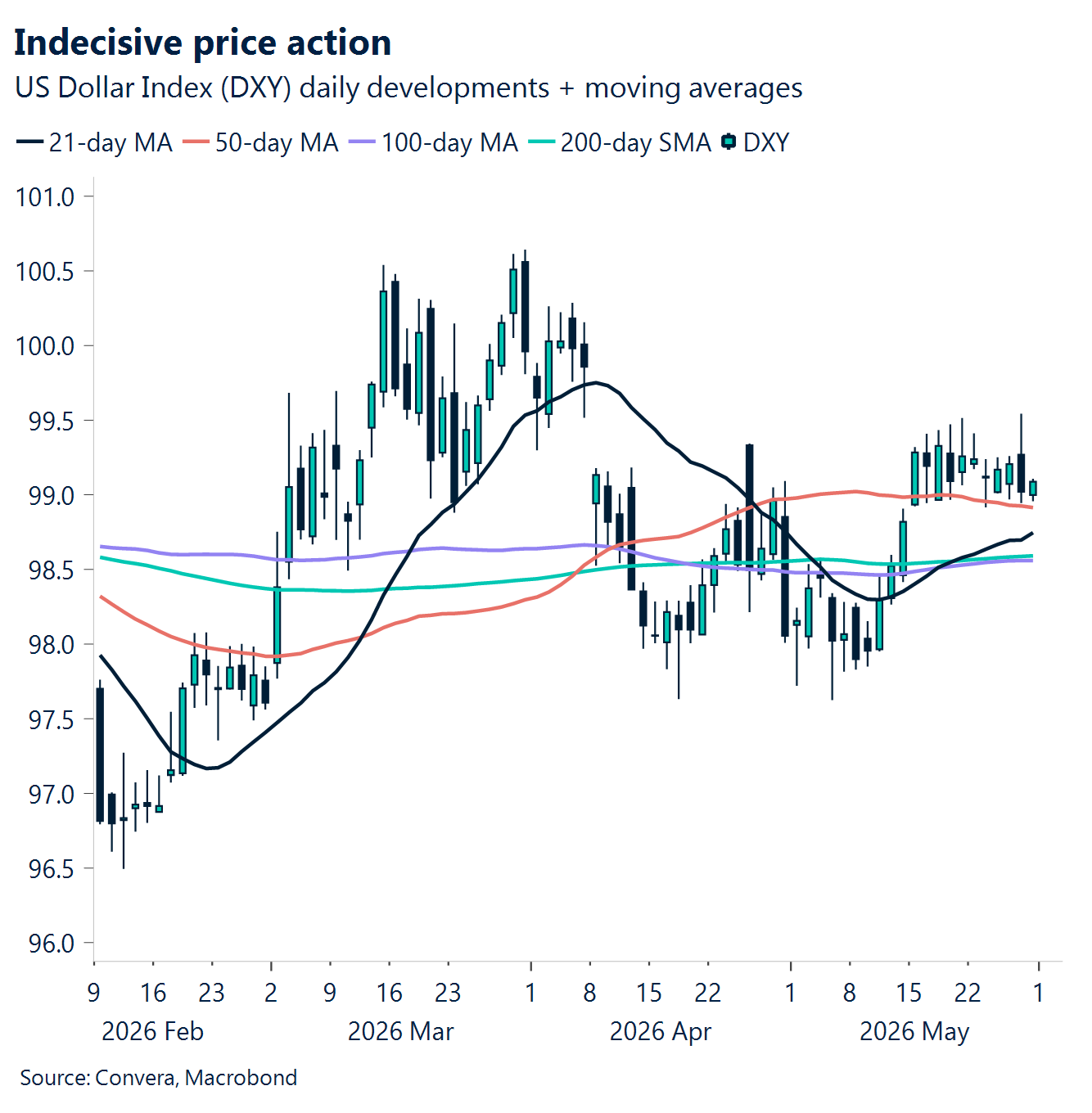

USD Se mantiene firme en medio de la incertidumbre. El índice del dólar estadounidense (DXY) se ha mantenido dentro de un rango limitado desde mediados de mayo (99,0–99,5), ya que los inversores no han logrado adoptar una postura direccional más definida en medio de una avalancha de noticias geopolíticas contradictorias que ensombrecen las perspectivas. Las esperanzas de llegar a un acuerdo resurgieron a medida que crecía el consenso de que ambas partes podrían estar trabajando para alcanzar un acuerdo provisional, priorizando la reapertura del estrecho de Ormuz y posponiendo negociaciones más complejas, como las relativas a cuestiones nucleares. Este tipo de acuerdo parece más viable y alcanzable a corto plazo, lo que ayuda a explicar la reticencia de los inversores a abandonar el discurso de la desescalada, a pesar de los recientes episodios de reescalada. Mientras tanto, la revisión a la baja de las expectativas sobre la política monetaria de la Reserva Federal por parte de May ha reforzado el respaldo fundamental al dólar. Las perspectivas para mediados de junio (fecha de la reunión de política monetaria de la Reserva Federal) parecen ligeramente alcistas para el dólar, bajo el escenario base de que no se produzcan avances significativos en Hormuz y que los datos que se publiquen sigan indicando que no hay urgencia por parte de la Reserva Federal para flexibilizar su política monetaria.

EUR El par EUR/USD fluctúa a medida que se desvanece la confianza. El par EUR/USD continúa fluctuando en torno al nivel de 1,16, mostrándose reacio a subir, ya que los compradores carecen de la convicción de que un acuerdo de paz entre Estados Unidos e Irán sea inminente. Al mismo tiempo, el sentimiento del mercado sigue siendo cautelosamente optimista, lo que ayuda a que el par se mantenga por encima del nivel de 1,16. El par EUR/USD se encuentra actualmente alrededor de un 1% por debajo de lo que va del mes, tras haber caído desde la zona de 1,18 a principios de mayo, ya que la revisión a la baja de la Reserva Federal, con una postura más restrictiva, ha coincidido con una reversión parcial del sesgo restrictivo que el mercado tenía anteriormente, más arraigado, hacia el BCE. Los mercados ahora descuentan alrededor de 15 puntos básicos de endurecimiento monetario por parte de la Reserva Federal y 60 puntos básicos por parte del BCE para finales de año; el ajuste relativo parece más equilibrado y, en consecuencia, la evolución del precio del EUR/USD se ha ralentizado. Dicho esto, una caída por debajo de 1,16 parece cada vez más probable si no hay avances significativos en Hormuz, mientras que los datos que se están publicando siguen inclinando el panorama de las tasas relativas hacia una postura más restrictiva para Estados Unidos antes de las reuniones de política monetaria de los bancos centrales del próximo mes.

GBP Está respaldada, pero no tiene una gran fortaleza. La libra esterlina ha cotizado en un rango estrecho pero frágil esta semana, con el par GBP/USD manteniéndose por encima de 1,34 pero con un límite en 1,35, mientras que el par GBP/EUR ha retrocedido hacia 1,15 después de no lograr una vez más superar de manera convincente el techo de resistencia de 1,16. La ausencia de datos nacionales significativos y la disminución de la prima de riesgo político en el Reino Unido han dejado a la libra esterlina en gran medida a merced de fuerzas externas. La resiliencia, aunque moderada, del sentimiento de riesgo global, condicionado por las noticias contradictorias procedentes de Oriente Medio, ha dado lugar a una falta de convicción en cualquier dirección. La libra esterlina se mantiene prácticamente estable esta semana frente al dólar, pero ha tenido un rendimiento inferior al de otras divisas con mayor volatilidad, lo que refleja una participación limitada en los repuntes impulsados por el apetito por el riesgo. Es importante destacar que el par GBP/USD sigue con una caída superior al 1% en lo que va del mes, lo que pone de manifiesto un contexto subyacente más complejo. La fortaleza del dólar estadounidense sigue respaldada por la demanda de activos refugio, la revisión a la baja de la Reserva Federal y la relativa resiliencia del crecimiento estadounidense, lo que refuerza el “excepcionalismo del dólar”. En el plano interno, los riesgos políticos se han evaluado pero no se han resuelto, y aún no está claro cuándo se producirá un desafío al liderazgo. En combinación con datos macroeconómicos menos favorables y un menor apoyo a los tipos de interés, la libra esterlina sigue estando “respaldada pero no fuerte”, con un potencial alcista limitado y riesgos bajistas en aumento.

CHF Señales de intervención El tema predominante en relación con el franco suizo esta semana es la postura de intervención explícita del Banco Nacional Suizo (SNB), que está moderando la fortaleza del franco a pesar del elevado riesgo geopolítico. La debilidad del EUR/CHF y la fluctuación del USD/CHF reflejan esta lucha de poder entre la demanda de activos refugio y la resistencia de los bancos centrales. El presidente del Banco Nacional Suizo (SNB), Martin Schlegel, reiteró la creciente disposición del banco central a intervenir en el mercado de divisas, citando la situación en Oriente Medio. Schlegel señaló que la inflación “se mantiene dentro del rango de estabilidad de precios”, y que las presiones inflacionarias a medio plazo prácticamente no han variado, aunque la inflación ha aumentado recientemente. La postura intervencionista del Banco Nacional Suizo (SNB) está contrarrestando el atractivo tradicional del franco como valor refugio, ya que el par EUR/CHF se recuperó de su mínimo de las últimas 9 semanas.