Estacas estrechas. El estrecho de Ormuz sigue estando en el punto de mira, ya que la escalada de las acciones estadounidenses contra Irán aumenta el riesgo de nuevas interrupciones en los flujos energéticos mundiales, lo que añade otra capa de incertidumbre a un panorama geopolítico ya de por sí frágil.

Despertar tosco. El petróleo crudo Brent se encamina a su mayor ganancia semanal (>10%) desde abril, con el precio de referencia cotizando ligeramente por debajo de los 85 dólares por barril.

Apariencias positivas, pero con un trasfondo de tensión. Si bien los datos más moderados del IPC estadounidense ofrecieron cierto alivio, el aumento de los precios de la energía y los riesgos al alza en los componentes principales del IPP vinculado al PCE sugieren que los inversores podrían estar adelantándose a un escenario inflacionario favorable.

No hay paz para los esclavos. Es probable que los rendimientos globales se mantengan elevados, ya que el impacto de las interrupciones en la cadena de suministro provocadas por la guerra aumenta el riesgo de mayores presiones inflacionarias y empuja a los principales bancos centrales a mantener o intensificar sus posturas restrictivas.

Indicador clave para predecir tendencias bajistas. La caída del índice bursátil surcoreano está poniendo a prueba la confianza en el repunte impulsado por la IA, ya que la persistente debilidad de las acciones de semiconductores amenaza con socavar una de las narrativas alcistas más importantes del mercado.

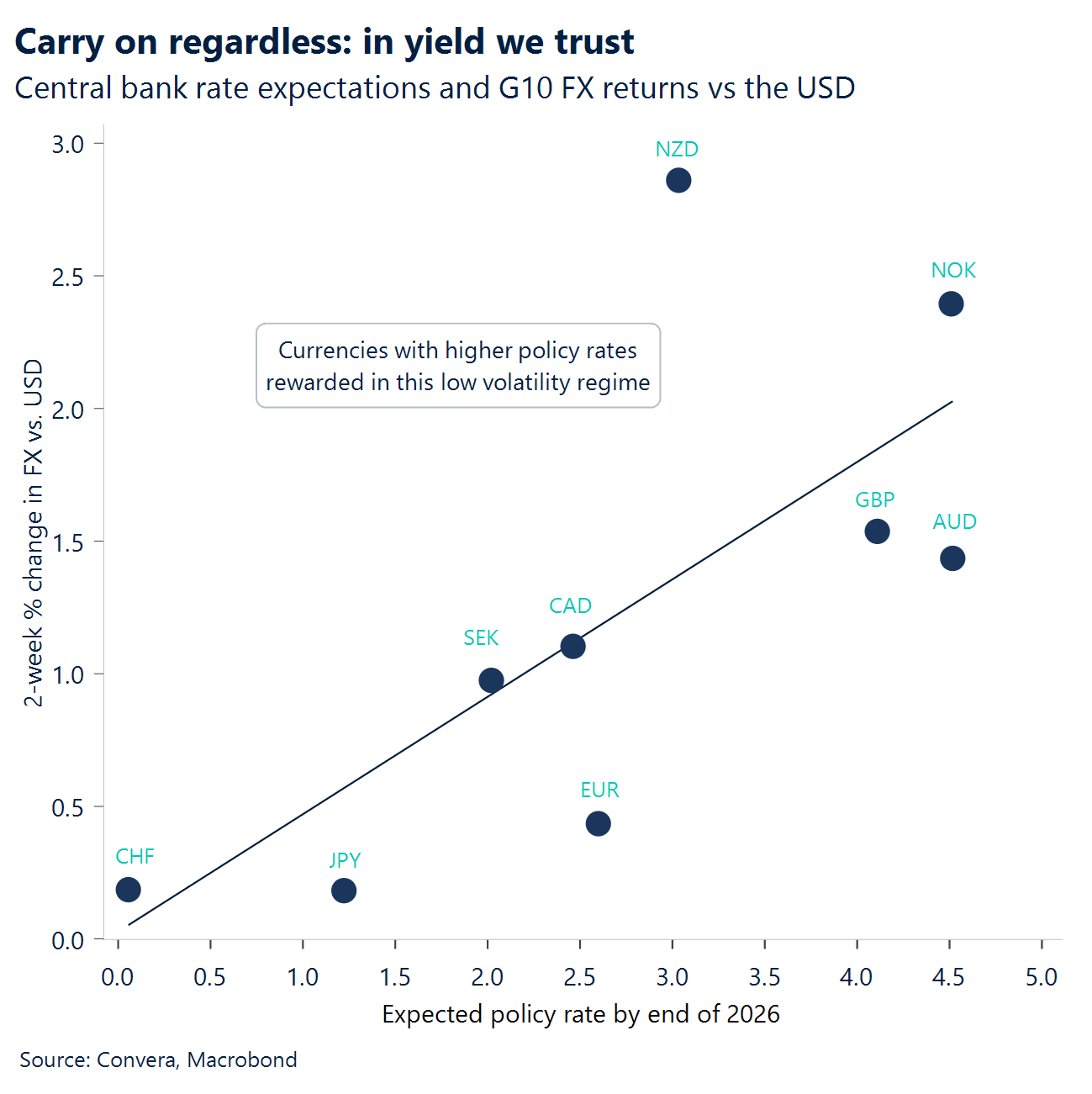

Llevar es el rey. A pesar de que la aversión al riesgo limita las ganancias, la baja volatilidad del tipo de cambio y la persistente divergencia en las políticas siguen siendo un terreno fértil para el carry trade, lo que respalda a las divisas de alto rendimiento como la GBP, el AUD, la NOK y el NZD a corto plazo.

Baja convicción. En general, más allá de los titulares, los mercados siguen estancados en un equilibrio de alzas prolongadas, donde la baja volatilidad refleja indecisión más que confianza.

Global Macro

La inflación se modera, pero el crecimiento se resiste a frenar.

Alivio del IPC en EE. UU. El IPC estadounidense se moderó más de lo esperado, con un IPC general del -0,4% mensual frente al -0,2% previsto y del 3,5% interanual frente al 3,8% previsto, gracias en parte a la fuerte caída de los precios de la energía. El IPC subyacente también se moderó, situándose prácticamente plano con respecto al mes anterior, frente al +0,2% esperado, y en el 2,6% interanual, frente al 2,9% esperado, lo que proporciona a los mercados la señal de desinflación más clara en semanas.

PPI lo confirma. Los precios al productor reforzaron el mensaje de una inflación más moderada, con una demanda final del IPP del -0,3% mensual frente al -0,1% previsto y del 5,5% interanual frente al 6,2% previsto. El descenso estuvo liderado por los bienes y la energía, pero el indicador principal, excluyendo alimentos, energía y servicios comerciales, aún subió un 0,1% mensual y un 5,1% interanual, por lo que la presión sobre los oleoductos disminuyó, pero no desapareció.

La actividad en EE. UU. se mantiene. Las ventas minoristas en EE. UU. aumentaron solo un 0,2 % intermensual, en línea con las expectativas, pero la disminución de los ingresos por gasolina lastró la cifra principal y la tendencia subyacente pareció mejorar. Las solicitudes de subsidio por desempleo cayeron a 208.000 frente a las 217.000 previstas, el nivel más bajo en más de dos meses, mientras que el índice de la Reserva Federal de Filadelfia subió a 41,4 frente a los 13 previstos, su lectura más alta desde finales de 2021.

China decepciona. El PIB de China en el segundo trimestre se desaceleró hasta el 4,3% interanual, frente al 4,5% previsto, incumpliendo las previsiones y poniendo de manifiesto la debilidad de la demanda interna. Las ventas minoristas de junio mejoraron hasta el +1,0% interanual frente al -0,1% previsto, y la producción industrial aumentó un 5,3% frente al 4,7% previsto, pero el mensaje general siguió siendo desigual: las fábricas y las exportaciones se están comportando mejor que los hogares y la inversión.

Canadá mejora. El Banco de Canadá mantuvo los tipos de interés en el 2,25%, tal como se esperaba, y su tono mejoró a medida que los funcionarios afirmaron que el crecimiento se está acelerando y que la inflación debería moderarse tras su reciente repunte. Canadá también presentó datos más sólidos sobre el sector manufacturero, con un aumento de las ventas del 1,3% intermensual frente al 1,1% previsto, alcanzando la cifra récord de 78.100 millones de dólares canadienses en mayo.

Movimientos de Mercado

Sin rumbo fijo, con una agenda política muy apretada.

USD está perdiendo impulso, pero no soporte. El índice del dólar ha perdido parte de su impulso alcista tras caer por debajo de su media móvil de 21 días, cerca de 101,00, debido a que los datos de inflación, más débiles de lo esperado, han impulsado este movimiento. Aun así, las perspectivas a corto plazo siguen siendo, en general, favorables para el dólar. Si bien la reciente escalada geopolítica aún no ha provocado una demanda significativa de activos refugio, es probable que refuerce la tendencia de la Reserva Federal a endurecer su política monetaria. Además, incluso en un ciclo de políticas restrictivas sincronizadas, el dólar tiende a atraer un apoyo desproporcionado debido a su papel como principal moneda de financiación mundial, y las condiciones de liquidez más estrictas suelen impulsar la demanda de financiación en USD. A más largo plazo, persisten los riesgos a la baja si la desescalada recupera impulso, lo que allanaría el camino para otra recalibración más flexible de las perspectivas de la política monetaria de la Reserva Federal. Mientras tanto, con los funcionarios de la Reserva Federal en su período de silencio informativo previo a la reunión de política monetaria del 29 de julio, es probable que el dólar se consolide dentro del rango de 100,00-101,00, aunque los riesgos siguen inclinándose al alza si el conflicto entre Estados Unidos e Irán se intensifica aún más.

EUR se mantiene en torno a 1,14. El par EUR/USD se ha negociado con poca convicción direccional durante la mayor parte de julio. El par ha repuntado desde el mínimo de 1,1325 alcanzado el 24 de junio, aunque este movimiento se debe más a la falta de fuerza de sus dos principales catalizadores bajistas que a un impulso alcista intrínseco del euro. Una Reserva Federal con una postura restrictiva y los riesgos geopolíticos siguen siendo las fuerzas negativas más evidentes para la moneda única. El primero se encuentra en una encrucijada entre unos datos de inflación más débiles de lo esperado y las renovadas tensiones geopolíticas que ensombrecen las perspectivas de desinflación. Esta última tendencia cobró fuerza esta semana, pero hasta ahora no ha logrado provocar una aversión al riesgo generalizada en los mercados. Por lo tanto, el dólar ha tenido dificultades para atraer un apoyo significativo como valor refugio. Salvo que se produzca una escalada geopolítica más prolongada, el par EUR/USD debería seguir rondando los 1,14 de cara a las reuniones de los bancos centrales de finales de mes.

CBP sigue viva y en pie. La libra esterlina disfrutó de otra semana en general positiva, respaldada por la demanda de carry trade, la disminución de las primas de riesgo político y un contexto de volatilidad benigna. El par GBP/USD repuntó hasta su nivel más alto desde mediados de mayo, registrando su tercera mayor ganancia diaria de 2026, debido a que los datos más débiles del mercado laboral estadounidense lastraron al dólar y el optimismo en torno a la composición de un futuro gobierno liderado por Burnham impulsó los activos del Reino Unido. El par GBP/EUR también extendió su reciente repunte, superando el nivel de 1,18 para alcanzar un nuevo máximo de un año antes de retroceder. Los indicadores de impulso han entrado en territorio de sobrecompra y los diferenciales de tipos de interés a corto plazo ya no justifican plenamente los niveles actuales, lo que sugiere que la subida frente al euro se ha estirado demasiado. Aun así, la dinámica de carry trade sigue siendo favorable en un entorno de baja volatilidad, y el euro, el yen y el franco se utilizan cada vez más como monedas de financiación frente a la libra esterlina, que ofrece mayores rendimientos. Como reflejo de ello, el par GBP/JPY alcanzó su nivel más alto desde 2008, mientras que el par GBP/CHF llegó a su nivel más alto en un año. De cara al futuro, la atención se centra en los datos del mercado laboral del Reino Unido, la inflación, las ventas minoristas y los índices PMI preliminares. Estos informes ayudarán a determinar si la política de precios actual del Banco de Inglaterra sigue estando justificada y si la libra esterlina puede mantener la ventaja en los tipos de interés que ha sustentado gran parte de su reciente buen desempeño. Los mercados también seguirán de cerca los primeros días de Andy Burnham como primer ministro, ya que es probable que los nombramientos en su gabinete influyan en la confianza de los inversores en la trayectoria fiscal del Reino Unido.

CHF Financiador preferido. Un tema recurrente en 2026 es que, a pesar de la persistente incertidumbre geopolítica y la demanda periódica de activos refugio, el franco suizo ha tenido dificultades para atraer flujos de capital sostenidos, ya que la volatilidad cambiaria excepcionalmente baja sigue respaldando las estrategias de carry trade. Ante la baja volatilidad en los principales pares de divisas, los inversores se sienten cada vez más cómodos endeudándose en monedas de bajo rendimiento para financiar posiciones de mayor rendimiento en otros mercados. En ese contexto, el franco se ha consolidado como una moneda de financiación atractiva, junto con el yen, lo que ha generado una presión vendedora constante. Esta dinámica refuerza la narrativa general sobre la insuficiencia cardíaca congestiva. Los fundamentos internos siguen siendo favorables, con un crecimiento sólido, una inflación más firme y la disminución de las expectativas de tipos de interés negativos, lo que proporciona un soporte subyacente. Sin embargo, el reiterado énfasis del Banco Nacional Suizo en su disposición a intervenir sigue disuadiendo la compra agresiva de francos suizos, incluso durante episodios de aversión al riesgo.