Paix cahoteuse. Les États-Unis et l’Iran auraient convenu d’une prolongation provisoire de 60 jours du cessez-le-feu, en attente de l’approbation du président Trump, ce qui a détendu le marché du pétrole et soutenu les obligations ainsi que les actions.

Marché dicté par les gros titres. Cependant, des signaux contradictoires et de nouvelles frappes militaires ont engendré un « pari sur la paix » instable et peu convaincant, les marchés évoluant à nouveau dans un régime dominé par les gros titres.

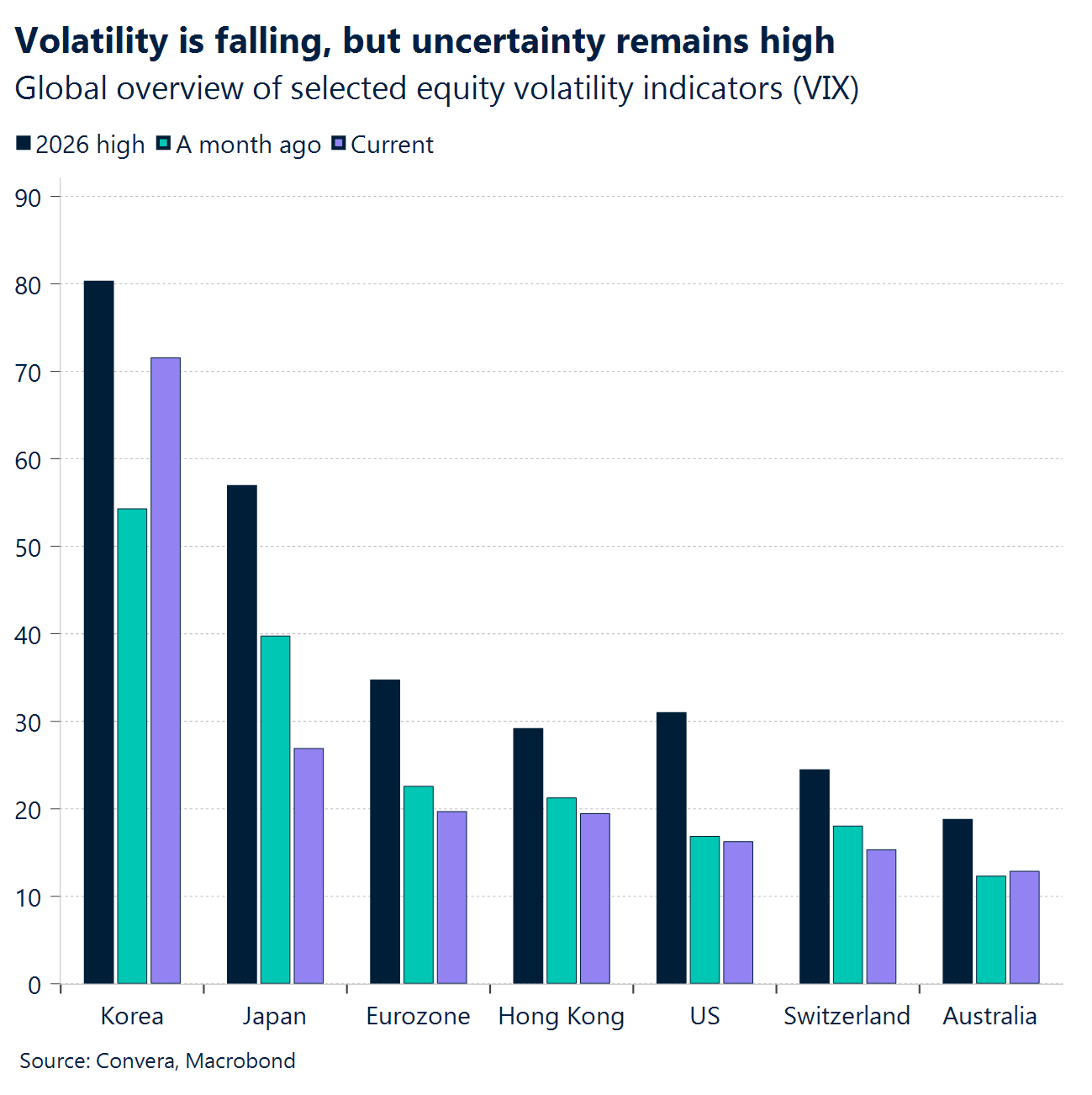

Détroit sous tension. L’attention reste focalisée sur la possibilité d’une réouverture du détroit d’Ormuz ou d’une simple prolongation de l’impasse actuelle, maintenant un risque géopolitique élevé et un sentiment de risque contenu.

Résumé des données. Les données de PCE de base inférieures au consensus ont eu un impact limité sur les anticipations de la Fed, les marchés attendant la prochaine publication du CPI avant de revoir à la baisse leurs attentes de hausse des taux.

Virage vers le resserrement. Les banques centrales adoptent de plus en plus une posture préventive face à l’inflation, y compris des institutions auparavant accommodantes (comme la RBNZ) qui affichent désormais une orientation plus restrictive.

Filet de sécurité de la Fed. Le virage vers une position plus restrictive de la Fed est devenu l’ancrage clé des marchés, soutenant le dollar américain même en phase d’appétit pour le risque.

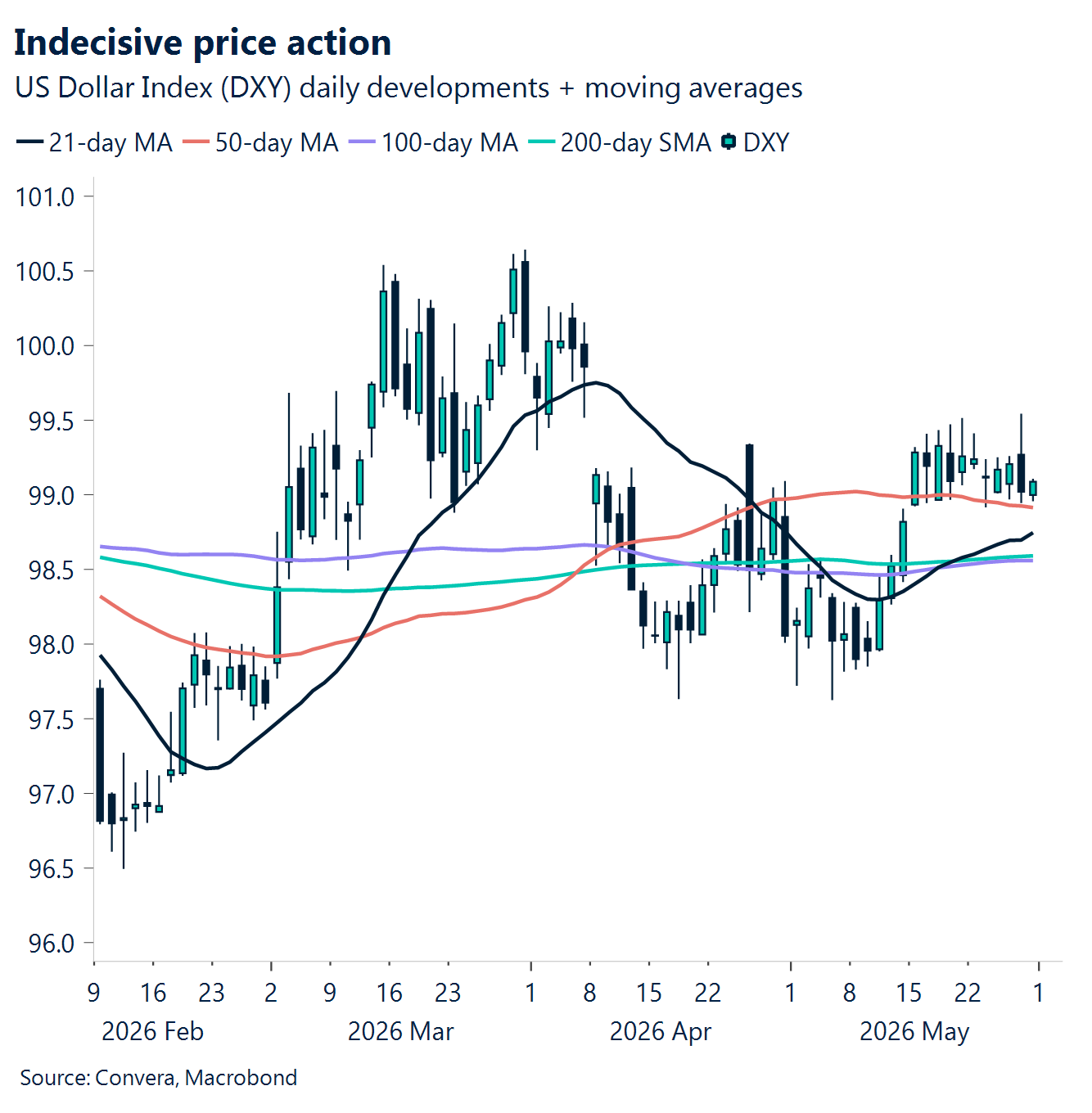

Paralysie du marché des changes. La volatilité des devises reste faible, le marché entrant dans une phase sans conviction qui se maintient, dans un contexte de récits macroéconomiques contradictoires. Le dollar américain a surperformé en mai, mais recule sur la semaine.

Macroéconomie mondiale

La stagflation de retour sur le devant de la scène

La RBNZ maintient sa position. La RBNZ a laissé son taux directeur officiel (OCR) à 2,25 %, conformément aux attentes, mais son discours suggère qu’elle se rapproche d’une hausse. Elle a indiqué que le conflit au Moyen-Orient maintiendra l’inflation au-dessus de l’objectif cette année, ralentira la reprise, et que l’OCR devra très probablement être relevé plus tôt et davantage que prévu en février ; autrement dit, un statu quo restrictif.

Confiance en hausse. L’indice de confiance des consommateurs du Conference Board américain est ressorti à 93,1, au-dessus du consensus de 92,5, montrant que les ménages résistent un peu mieux que prévu malgré la hausse des prix. Les détails étaient mitigés plutôt que franchement solides : l’indice de situation actuelle a reculé tandis que les anticipations se sont améliorées, signalant une résilience plutôt qu’une reprise de l’accélération.

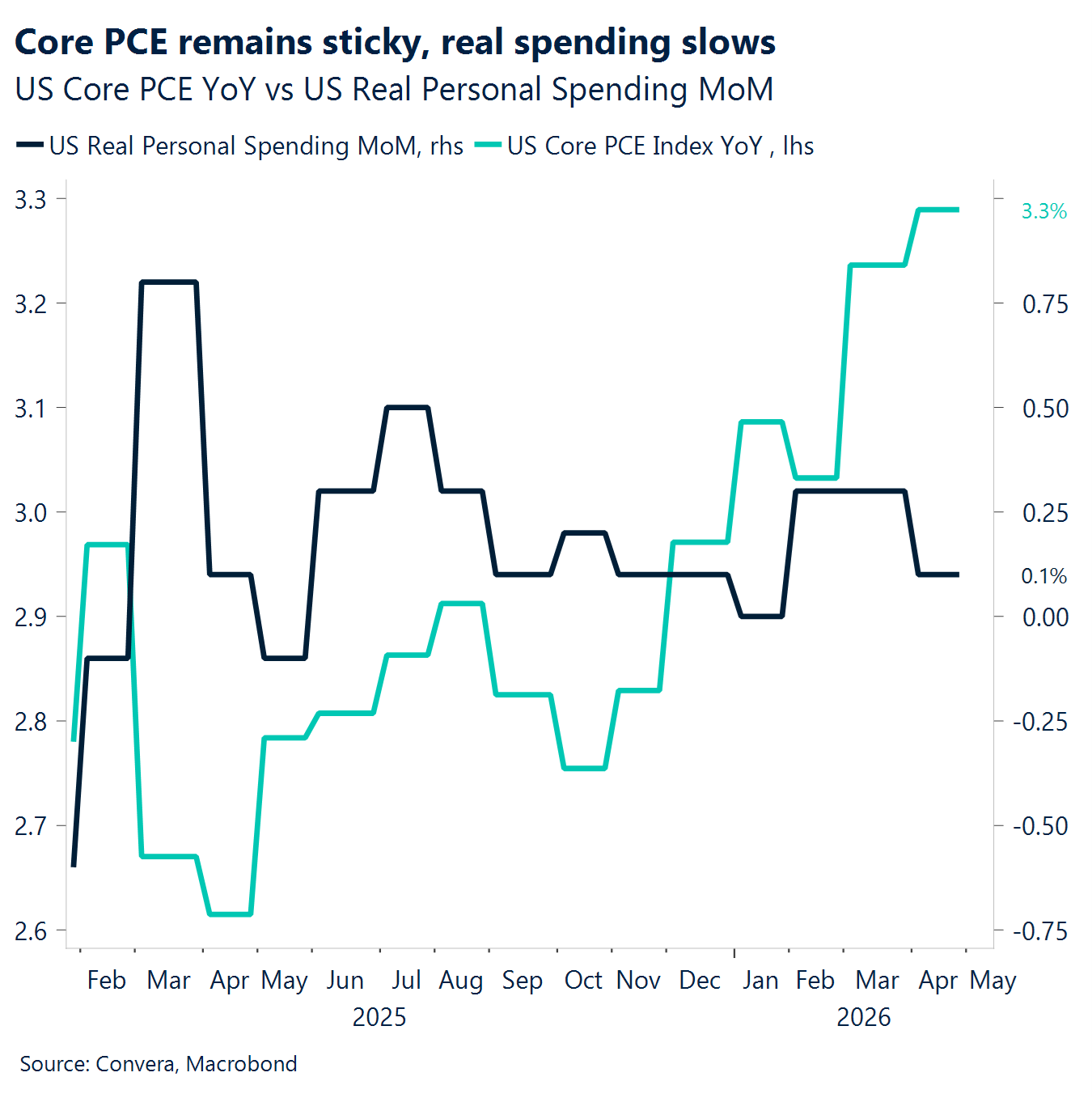

Croissance révisée. La principale surprise de la semaine en matière de croissance a été la révision à la baisse du PIB américain du T1, la deuxième estimation ressortant à 1,6 % en rythme annualisé contre 2,05 %. Le BEA a explicitement indiqué que cette révision par rapport à l’estimation initiale de 2,0 % reflétait principalement une consommation et un investissement plus faibles. C’est important, car le diagnostic « croissance solide mais inflationniste » devient alors « croissance plus molle avec des prix toujours élevés ».

Le PCE ralentit. La dynamique de l’inflation a été plus modérée que les prévisions le redoutaient. Le PCE global a augmenté de 0,4 % m/m, en dessous des 0,5 % attendus, tandis que le PCE de base est ressorti à 0,2 % m/m contre les prévisions de 0,3 %. En glissement annuel, le PCE global était à 3,8 % et celui de base à 3,3 % : toujours élevés, mais moins que ce que les marchés craignaient après la publication de l’IPC/IPP plus tôt dans le mois.

Demande contrastée. Sous la surface de l’indice PCE, la demande apparaît mitigée. Le revenu personnel est resté globalement stable à 0,0 % m/m contre 0,4 % attendu, mais les dépenses personnelles ont tout de même augmenté de 0,5 % m/m, conformément aux attentes, même si les dépenses réelles n’ont progressé que de 0,1 %. Par ailleurs, la demande de biens semble nettement plus robuste en apparence : les commandes de biens durables ont bondi de 7,9 % m/m, bien au-dessus des prévisions.

Perspectives sur le marché des changes

Des récits contradictoires paralysent le marché des changes

USD – Le dollar maintient le cap malgré les turbulences. L’indice du dollar américain (DXY) évolue dans une fourchette étroite depuis la mi-mai (99,0 – 99,5), les investisseurs peinant à adopter une conviction directionnelle plus marquée dans un contexte de flux continu de gros titres géopolitiques contradictoires qui brouillent les perspectives. L’espoir d’un accord a refait surface à mesure qu’un consensus émergeait sur le fait que les deux parties pourraient travailler vers un accord intérimaire, donnant la priorité à la réouverture du détroit d’Ormuz tout en reportant des négociations plus complexes, comme celles liées au nucléaire. Ce type d’accord semble plus réalisable à court terme, ce qui contribue à expliquer la réticence des investisseurs à abandonner le scénario de désescalade, malgré les récents épisodes de reprise des tensions. Par ailleurs, la réévaluation restrictive des anticipations de politique monétaire de la Fed en mai a renforcé le soutien fondamental au dollar. À l’approche de la mi-juin (réunion de politique monétaire de la Fed), les perspectives apparaissent légèrement haussières pour le billet vert, dans le scénario central où aucun progrès significatif n’est réalisé sur le dossier d’Ormuz et où les données à venir continuent de suggérer qu’il n’y a pas d’urgence à assouplir la politique monétaire de la Fed.

EUR – Faute de conviction, la paire EUR/USD évolue sans direction claire. L’EUR/USD continue de fluctuer autour du niveau de 1,16, semblant hésiter à progresser davantage alors que les acheteurs manquent de conviction quant à l’imminence d’un accord de paix entre les États-Unis et l’Iran. Dans le même temps, le sentiment reste prudemment optimiste, permettant à la paire de se maintenir au-dessus du seuil de 1,16. L’EUR/USD affiche actuellement une baisse d’environ 1 % depuis le début du mois, après avoir reculé depuis la zone de 1,18 au début mai, dans un contexte de réévaluation plus restrictive des anticipations concernant la Fed, parallèlement à un dégonflement partiel du biais auparavant plus nettement restrictif du marché vis-à-vis de la BCE. Les marchés intègrent désormais environ 15 points de base de resserrement pour la Fed et 60 points de base pour la BCE d’ici la fin de l’année : cet ajustement relatif apparaît plus équilibré, et l’évolution de la paire EUR/USD s’en trouve logiquement ralentie. Cela dit, un passage sous 1,16 semble de plus en plus probable en l’absence de progrès significatifs sur le dossier d’Ormuz, tandis que les données à venir continuent d’orienter l’environnement relatif des taux vers une posture plus restrictive aux États-Unis à l’approche de la prochaine série de réunions de politique monétaire des banques centrales le mois prochain.

GBP – Un soutien sans réelle vigueur. Cette semaine, la livre sterling a évolué dans une fourchette étroite, mais fragile. La paire GBP/USD se maintient au-dessus de 1,34, mais plafonne à 1,35, tandis que le GBP/EUR est retombé à 1,15 après avoir de nouveau échoué à franchir de manière convaincante le plafond de 1,16. L’absence de données domestiques significatives et l’atténuation de la prime de risque politique au Royaume-Uni ont laissé la livre largement dépendante de facteurs externes. Un sentiment de risque mondial résilient mais mesuré, façonné par des informations contradictoires en provenance du Moyen-Orient, a entraîné un manque de conviction dans un sens comme dans l’autre. La livre est globalement stable sur la semaine face au dollar, mais elle sous-performe par rapport à ses homologues plus sensibles au risque, reflétant une participation limitée aux phases de reprise de l’appétit pour le risque. Fait notable, la paire GBP/USD recule de plus de 1 % depuis le début du mois, ce qui met en évidence un environnement sous-jacent plus difficile. La vigueur du dollar américain reste soutenue par la demande de valeurs refuges, la réévaluation restrictive des anticipations concernant la Fed, ainsi que par la résilience relative de la croissance américaine, renforçant l’idée d’un « exceptionnalisme du dollar ». Sur le plan intérieur, les risques politiques ont été intégrés dans les prix mais ne sont pas résolus, le calendrier d’une éventuelle contestation du pouvoir restant incertain. Combinée à des données macroéconomiques plus faibles et à un soutien des taux en recul, la livre reste « soutenue, mais sans vigueur », avec un potentiel de hausse limité et des risques baissiers en augmentation.

CHF – Signaux d’intervention. Le thème dominant pour le franc suisse cette semaine est la posture d’intervention explicite de la BNS, qui freine la vigueur du franc malgré un contexte géopolitique tendu. La faiblesse de la paire EUR/CHF et l’évolution en range de l’USD/CHF reflètent ce bras de fer entre la demande de valeurs refuges et la résistance de la banque centrale. Le président de la BNS, Martin Schlegel, a réaffirmé la volonté accrue de la banque centrale d’intervenir sur le marché des changes, en invoquant la situation au Moyen-Orient. Il a souligné que l’inflation « reste dans la fourchette de stabilité des prix », les pressions inflationnistes à moyen terme étant globalement inchangées, malgré l’augmentation récente de l’inflation. La posture d’intervention de la BNS contrebalance l’attrait traditionnel du franc en tant que valeur refuge, l’EUR/CHF ayant rebondi après un point bas de neuf semaines.