Holpriger Frieden. Die USA und der Iran haben sich Meldungen zufolge auf eine vorläufige 60-tägige Verlängerung des Waffenstillstands geeinigt, die noch der Zustimmung von Präsident Trump bedarf. Dies dürfte den Ölpreis dämpfen und Anleihen und Aktien stützen.

Schlagzeilenmarkt. Dennoch haben widersprüchliche Signale und neue Angriffe einen holprigen, wenig überzeugenden „Friedenshandel“ geschaffen, sodass die Marktentwicklungen erneut von Schlagzeilen geprägt werden.

Direkt ausgedrückt. Die Frage ist weiterhin, ob dies zu einer Wiedereröffnung der Straße von Hormuz führt oder lediglich die gegenwärtige Pattsituation verlängert. Wenn Letzteres zutrifft, würde das geopolitische Risiko weiter hoch und die Risikobereitschaft gedämpft bleiben.

Übersicht über die Daten. Die unterdurchschnittlichen Daten zur Kernpreiskomponente hatten nur begrenzte Auswirkungen auf die Einpreisung von Fed-Entscheidungen, da die Märkte ihre Erwartungen hinsichtlich Zinserhöhungen noch nicht änderten, sondern die Veröffentlichung des nächsten Verbraucherpreisindex abwarten.

Falkenstimmung verbreitet sich. Die Zentralbanken setzen zunehmend auf eine präventive Inflationsbekämpfung, wobei selbst zuvor eher taubenhafte Institutionen (wie die RBNZ) eine falkenhafte Haltung an den Tag legen.

Fed-Backstop. Der Kurswechsel der Fed hin zu einer stärker falkenhaften Geldpolitik hat sich zum wichtigsten Ankerpunkt für die Märkte entwickelt und stützt den US-Dollar selbst in risikobereiten Marktphasen.

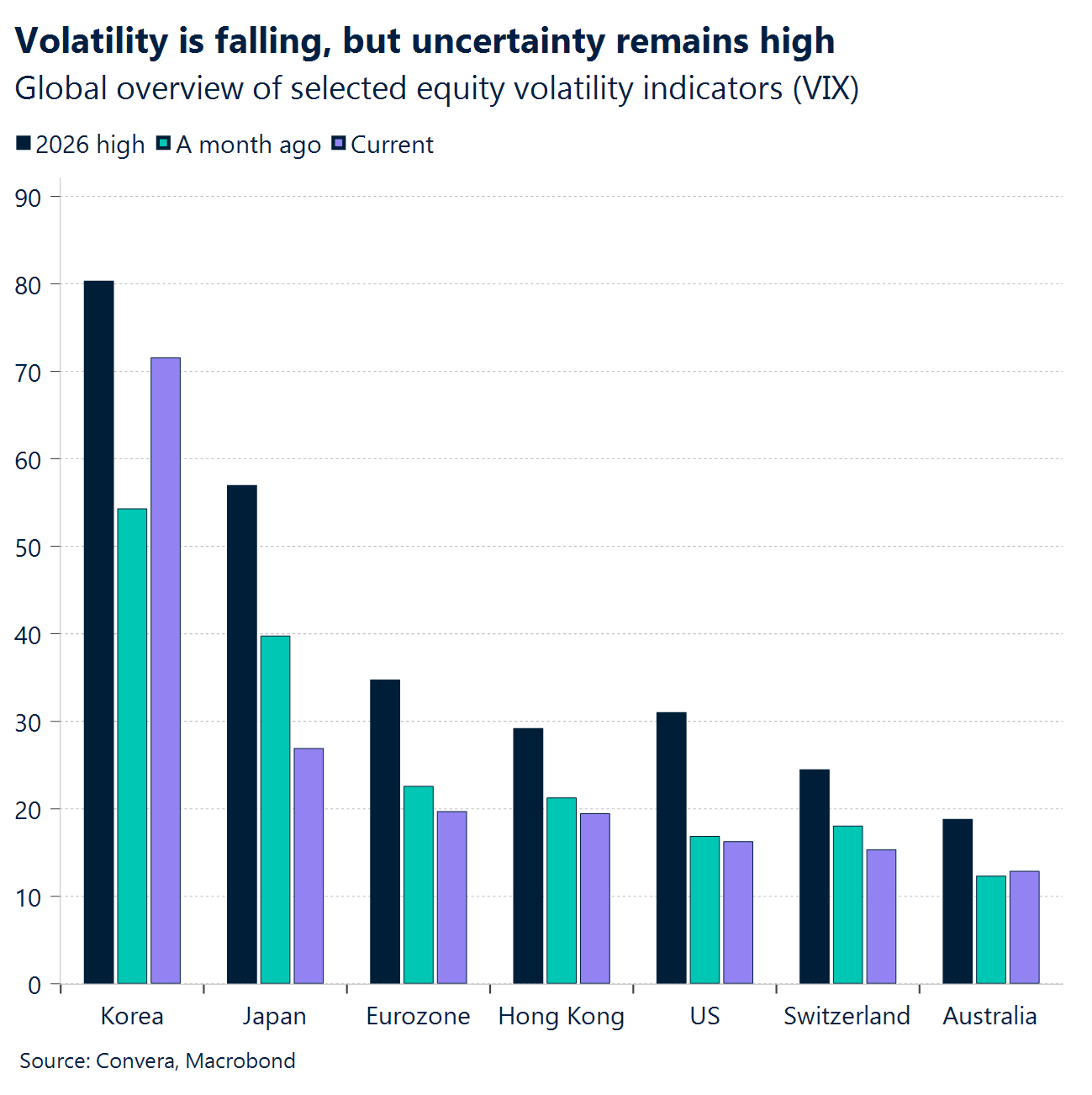

Lähmung der Devisenmärkte. Die Volatilität an den Devisenmärkten ist nach wie vor gering, da die Märkte angesichts widersprüchlicher makroökonomischer Prognosen in eine Phase mit geringer Überzeugung und Seitwärtsbewegungen eingetreten ist. Der US-Dollar hat sich im Mai besser entwickelt als im Vorjahr, ist jedoch im Wochenvergleich gefallen.

Globale Makrodaten

Stagflation wieder auf dem Radar

RBNZ hält die Stellung. Die RBNZ beließ den Leitzins erwartungsgemäß bei 2,25 %. Die Aussagen lassen jedoch vermuten, dass sich die Zentralbank einer Erhöhung nähert. Die RBNZ erklärte, der Konflikt im Nahen Osten werde die Inflation in diesem Jahr über dem Zielwert halten und die Erholung verlangsamen, weswegen der Leitzins sehr wahrscheinlich früher und stärker angehoben werden müsse als im Februar prognostiziert. Dies bedeutet, dass die derzeitige Beibehaltung des Leitzinses falkenhafter Natur ist.

Vertrauen wird stärker. Das US Conference Board ermittelte einen Verbrauchervertrauensindex von 93,1 Punkten, was über den Konsensprognosen von 92,5 Punkten liegt und zeigt, dass sich die Haushalte trotz höherer Preise etwas besser behaupten als befürchtet. Die Details waren eher widersprüchlich als direkt positiv, der Index für die aktuelle Lage (Present Situation Index) sank, während sich die Erwartungen verbesserten. Es wurde also eher Resilienz als eine Wiederbeschleunigung signalisiert.

Änderung der Wachstumsdaten. Die größte Überraschung beim Wachstum in dieser Woche bestand in der Abwärtskorrektur des US-BIP für das 1. Quartal, wobei die zweite Schätzung bei 1,6 % SAAR liegt (gegenüber 2,05 %). Das Bureau of Economic Analysis (BEA) erklärte ausdrücklich, die Herabstufung von der ersten Schätzung von 2,0 % spiegele hauptsächlich schwächere Konsumausgaben und Investitionen wider, was wichtig sei, da sich dadurch der Mix von „solides, aber inflationäres Wachstum“ zu „schwächeres Wachstum bei weiterhin hohen Preisen“ verschiebt.

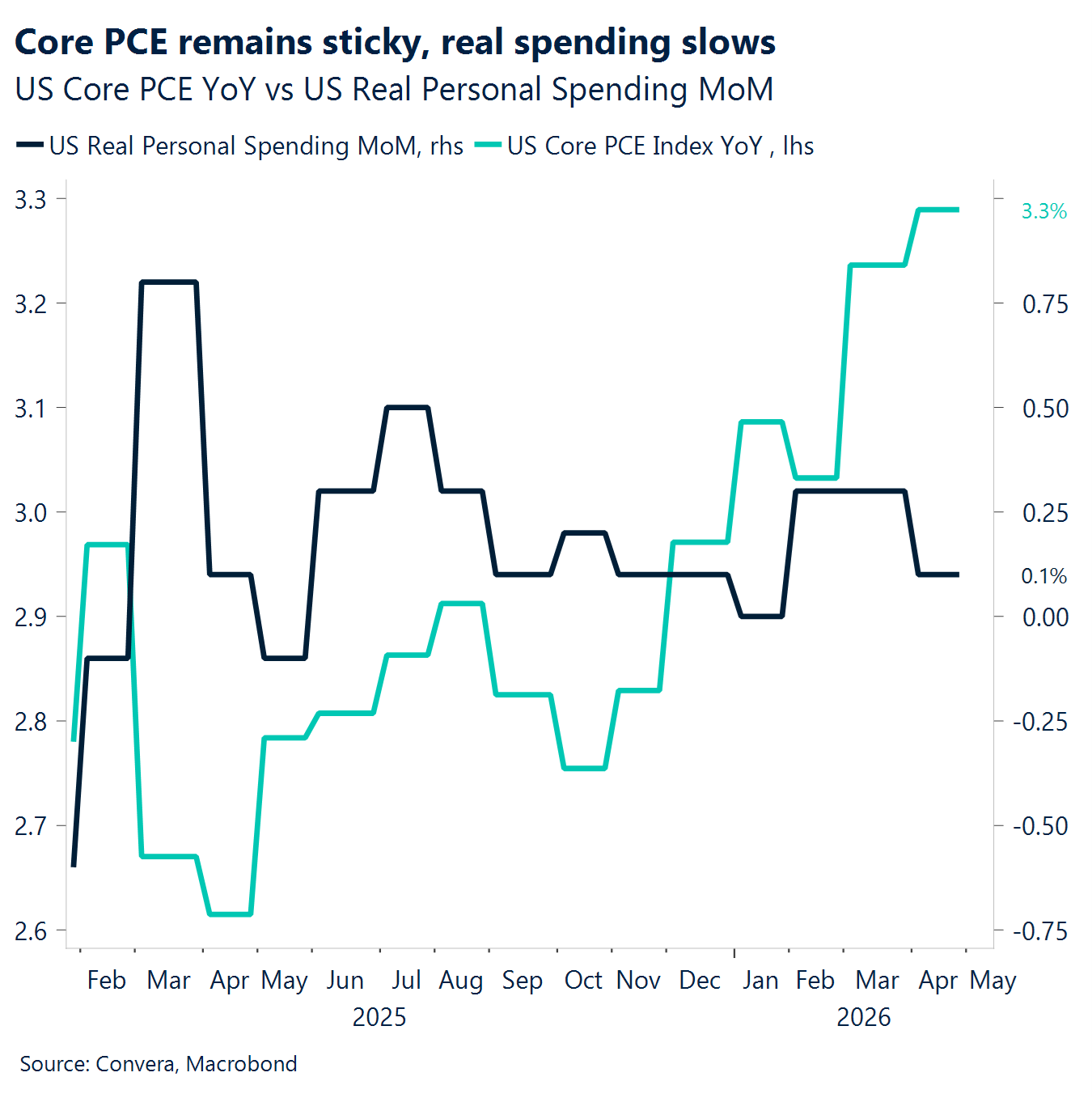

Die Preiskomponente kühlt sich ab. Der Inflationsimpuls fiel schwächer aus als befürchtet. Der PCE-Gesamtindex stieg im Monatsvergleich um 0,4 % und lag damit unter den Erwartungen von 0,5 %, während der PCE-Kernindex bei 0,2 % lag (gegenüber erwarteten 0,3 %). Im Jahresvergleich betrugen der PCE-Gesamtindex 3,8 % und der PCE-Kernindex 3,3 %. Dies ist immer noch hoch, aber nicht mehr so hoch, wie die Märkte nach den VPI/EPI-Zahlen Anfang des Monats befürchtet hatten.

Geteilte Nachfragedaten. Unter der Oberfläche der PCE-Zahlen zeigte sich ein uneinheitliches Nachfragebild. Die privaten Einkommen stagnierten im Wesentlichen bei 0,0 % gegenüber dem Vormonat (erwartet 0,4 %), die privaten Ausgaben stiegen jedoch entsprechend den Erwartungen um 0,5 % gegenüber dem Vormonat. Die realen privaten Ausgaben stiegen jedoch nur um 0,1 %. Die Nachfrage nach Gütern schien oberflächlich betrachtet jedoch deutlich stärker zu sein: Die Auftragseingänge für langlebige Güter stiegen im Vergleich zum Vormonat um 7,9 %, deutlich oberhalb der Konsensprognosen.

FX-Perspektiven

Widersprüchliche Narrative lähmen Devisenmärkte

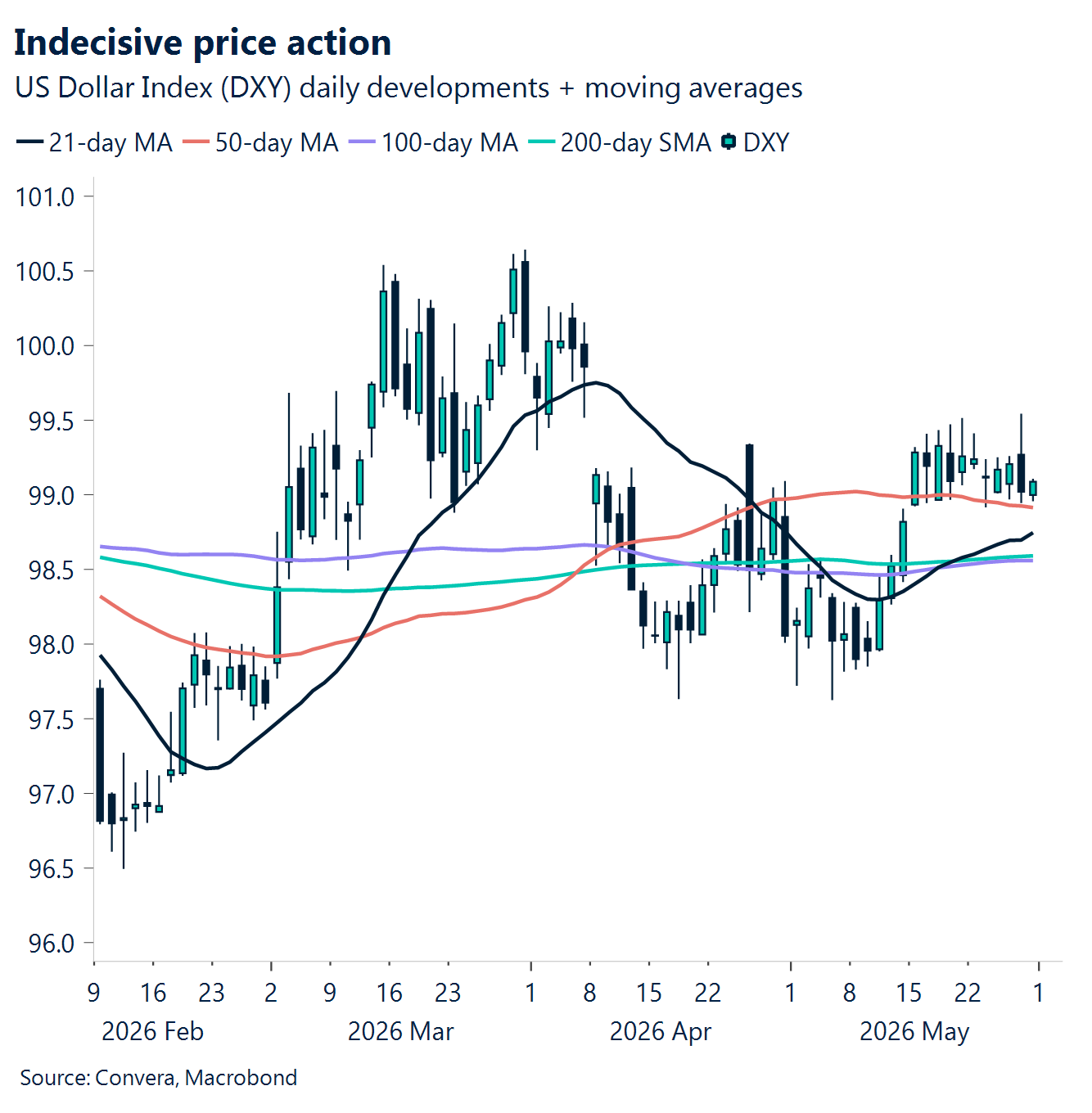

USD: Behauptet sich trotz der Situation an den Märkten. Der US-Dollar-Index (DXY) bewegt sich seit Mitte Mai in einem engen Bereich (99,0–99,5), da es Anlegern angesichts der Vielzahl widersprüchlicher geopolitischer Schlagzeilen, die die Aussichten trüben, nicht gelang, eine klarere Richtung einzuschlagen. Die Hoffnung auf eine Einigung flammte wieder auf, als sich vermehrt ein Konsens dahingehend bildete, dass beide Seiten möglicherweise auf ein Interimsabkommen hinarbeiten. Dieses Abkommen würde der Wiedereröffnung der Straße von Hormuz Priorität einräumen, während komplexere Verhandlungen, beispielsweise über Nuklearfragen, verschoben würden. Eine solche Vereinbarung erscheint kurzfristig praktikabler und eher realisierbar. Dies würde die Zurückhaltung der Anleger erklären, den Glauben an eine Deeskalation aufzugeben – trotz der jüngsten Eskalationswellen. Unterdessen hat die falkenhafte Neubewertung der Erwartungen an die Geldpolitik der Fed durch May die fundamentale Unterstützung für den US-Dollar gestärkt. Die Aussichten bis Mitte Juni (d.h. bis zur Sitzung der US-Notenbank) scheinen für den US-Dollar leicht positiv zu sein. Voraussetzung hierfür ist, dass keine nennenswerten Fortschritte in der Hormuz-Frage erzielt werden und die eingehenden Daten weiter darauf hindeuten, dass es für die Fed keine Dringlichkeit gibt, ihre Geldpolitik zu lockern.

EUR: Das Währungspaar EUR/USD tendiert seitwärts, da die Überzeugung nachlässt. Das Währungspaar EUR/USD bewegt sich weiterhin um die Marke von 1,16 herum und scheint nicht bereit zu sein, zu steigen. Potenzielle Käufer sind nicht davon überzeugt, dass ein Friedensabkommen zwischen den USA und dem Iran unmittelbar bevorsteht. Gleichzeitig bleibt die Stimmung verhalten optimistisch, sodass sich das Währungspaar oberhalb der Marke von 1,16 halten kann. Das Währungspaar EUR/USD notiert seit Monatsbeginn aktuell ungefähr 1 % niedriger, nachdem es aus dem Bereich von 1,18 (Anfang Mai) gefallen war. Der Grund hierfür ist darin zu sehen, dass die falkenhafte Neubewertung der Geldpolitik der Fed mit einer teilweisen Rücknahme der zuvor stärker falkenhaft ausgeprägten Markthaltung gegenüber der EZB einherging. Die Märkte preisen nun eine Straffung um rund 15 Basispunkte durch die Fed und um rund 60 Basispunkte durch die EZB bis zum Jahresende ein. Die relative Anpassung erscheint ausgeglichener und die Kursentwicklung des Währungspaar EUR/USD hat sich entsprechend verlangsamt. Allerdings erscheint ein Rückgang unter 1,16 immer wahrscheinlicher, sollte es keine nennenswerten Fortschritte in der Hormuz-Frage geben. Gleichzeitig lenken die eingehenden Daten die relativen Zinssätze für die USA im Vorfeld der nächsten Sitzungen der Zentralbanken im nächsten Monat weiterhin in eine eher falkenhafte Richtung.

GBP: Unterstützt, aber nicht stark. Das Pfund Sterling bewegte sich diese Woche in einem engen, aber fragilen Bereich. Das Währungspaar GBP/USD hielt sich oberhalb der Marke von 1,34, fand jedoch bei 1,35 eine Obergrenze. Das Währungspaar GBP/EUR bewegte sich wieder in Richtung auf 1,15, nachdem es ihm erneut nicht gelungen war, die Widerstandsgrenze von 1,16 überzeugend zu durchbrechen. Das Fehlen aussagekräftiger inländischer Daten und der schwindende politisch bedingte Risikozuschlag für das Vereinigte Königreich ließen das Pfund weitgehend externen Kräften ausgeliefert. Die resiliente, aber verhaltene globale Risikostimmung, die von widersprüchlichen Signalen aus dem Nahen Osten geprägt wird, hat zu einem Mangel an Überzeugung in beide Richtungen geführt. Das Pfund notiert im Wochenvergleich gegenüber dem US-Dollar weitgehend unverändert, ist aber hinter Währungen mit höherem Beta zurückgeblieben. Dies deutet auf eine begrenzte Beteiligung an risikobereiten Rallyes hin. Es muss darauf hingewiesen werden, dass das Währungspaar GBP/USD seit Monatsbeginn um mehr als 1 % im Minus liegt, was auf ein schwierigeres zugrundeliegendes Umfeld hindeutet. Die Stärke des US-Dollars wird weiterhin durch die Safe-Have-Nachfragen, die falkenhafte Neubewertung der Geldpolitik der Fed und die relative Resilienz des US-Wachstums gestützt, was die „Sonderstellung“ des US-Dollars unterstreicht. Die innenpolitischen Risiken sind zwar eingepreist, jedoch noch nicht beseitigt, wobei der Zeitpunkt für eine mögliche Führungskrise weiter unklar bleibt. In Verbindung mit schwächeren Makrodaten und einer nachlassenden Zinsunterstützung bleibt das Pfund Sterling zwar „unterstützt, aber nicht stark“, wobei das Aufwärtspotenzial begrenzt ist und die Abwärtsrisiken zunehmen.

CHF: Interventionssignale. Das beherrschende Thema für den Schweizer Franken in dieser Woche ist die explizite positive Einstellung der SNB gegenüber einer Intervention, was die Stärke des Franken trotz erhöhter geopolitischer Risiken dämpft. Die Schwäche des Währungspaars EUR/CHF und die Seitwärtsbewegung beim Währungspaar USD/CHF spiegeln dieses Tauziehen zwischen Safe-Haven-Nachfrage und dem Widerstand durch die Zentralbank wider. SNB-Präsident Martin Schlegel bekräftigte die gestiegene Bereitschaft der Zentralbank, in den Devisenmarkt einzugreifen, und verwies dabei auf die Situation im Nahen Osten. Schlegel bemerkte, dass die Inflation „im Bereich der Preisstabilität bleibe“. Dabei sei der mittelfristige Inflationsdruck weitgehend unverändert geblieben, auch wenn die Inflation in letzter Zeit gestiegen sei. Die positive Einstellung der SNB gegenüber einer Intervention wirkt der traditionellen Safe-Haven-Attraktivität des Franken entgegen. Das Währungspaar EUR/CHF erholte sich in der Folge von einem 9-Wochen-Tief.