Coinçage au détroit. Les États-Unis et l’Iran restent dans une impasse concernant le détroit d’Ormuz, les deux parties bloquant de facto le trafic maritime, sans qu’aucun signe de dénouement ne se profile sur le plan diplomatique.

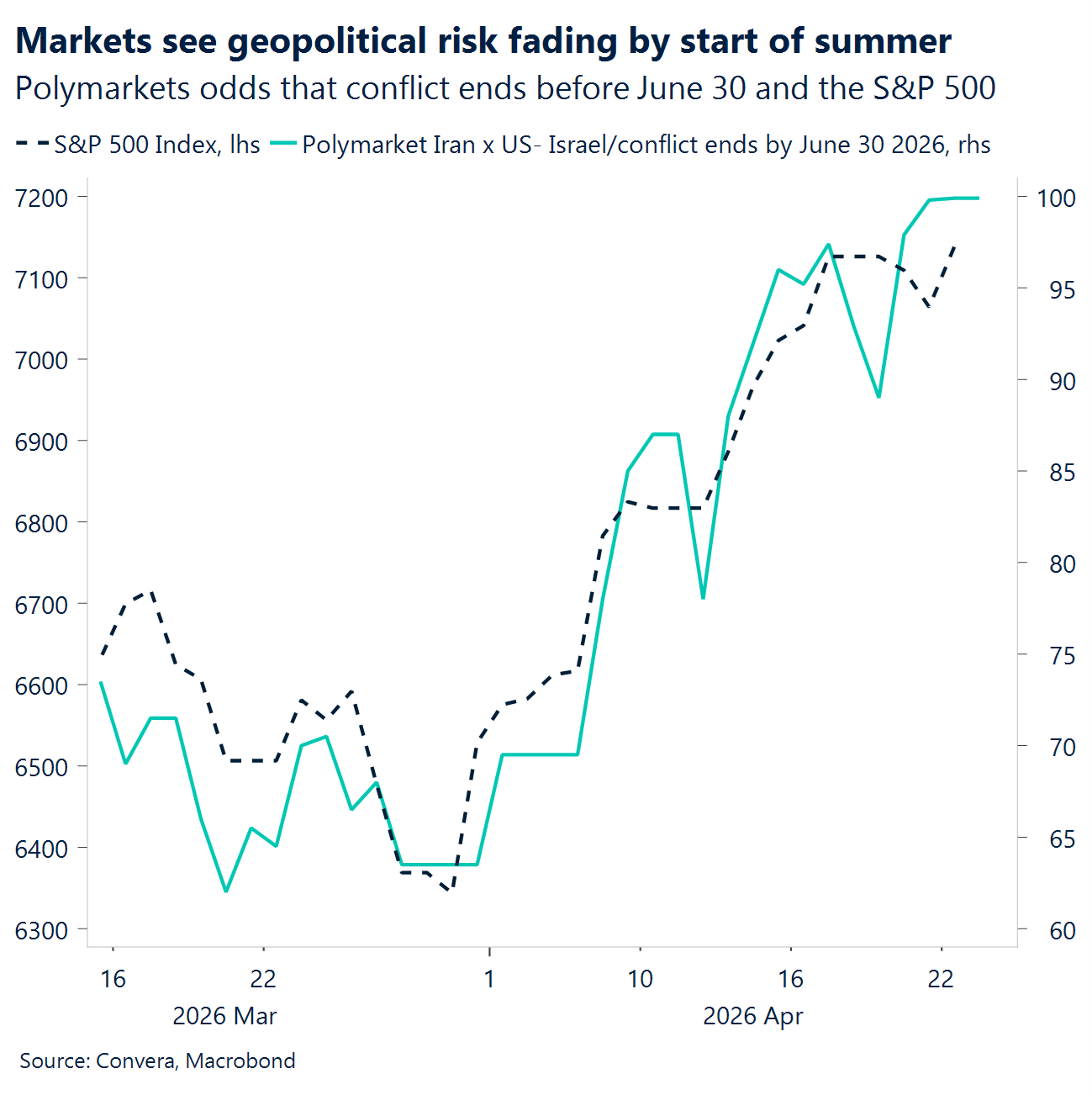

L’augmentation des risques ralentit. Les négociations n’aboutissent toujours pas, si bien que la hausse record des marchés boursiers américains a perdu de son élan, tandis que le prix du Brent a de nouveau franchi la barre des 100 dollars, les risques liés à l’énergie ayant été réévalués. Toutefois, les marchés restent optimistes quant à la fin du conflit d’ici l’été.

Kevin Warsh sur la corde raide. L’audition de Kevin Warsh devant le Sénat a rassuré les investisseurs quant à l’indépendance de la Fed, sans pour autant laisser entrevoir de changement clair de politique. Son rejet des indications prospectives et son appel en faveur d’un « nouveau cadre » n’ont pas fait mouche. Les marchés sont restés de marbre.

Le calme avant la tempête médiatique. La volatilité des marchés des changes est retombée à des niveaux proches de ceux observés fin 2025, les risques extrêmes liés à la guerre ayant été écartés des cours. Cependant, ce calme s’apparente davantage à de la complaisance. Les niveaux de volatilité actuels laissent présager qu’une paix durable est loin d’être chose faite.

Résumé des rapports de données. Au Royaume-Uni, la croissance des salaires a ralenti en février pour atteindre son plus bas niveau depuis quatre ans, tandis que le taux de chômage a légèrement baissé pour s’établir à 4,9 %. Les indices PMI ont affiché de meilleurs résultats que ceux de la zone euro, mais les pressions sur les prix des intrants ont atteint leur plus haut niveau depuis fin 2022.

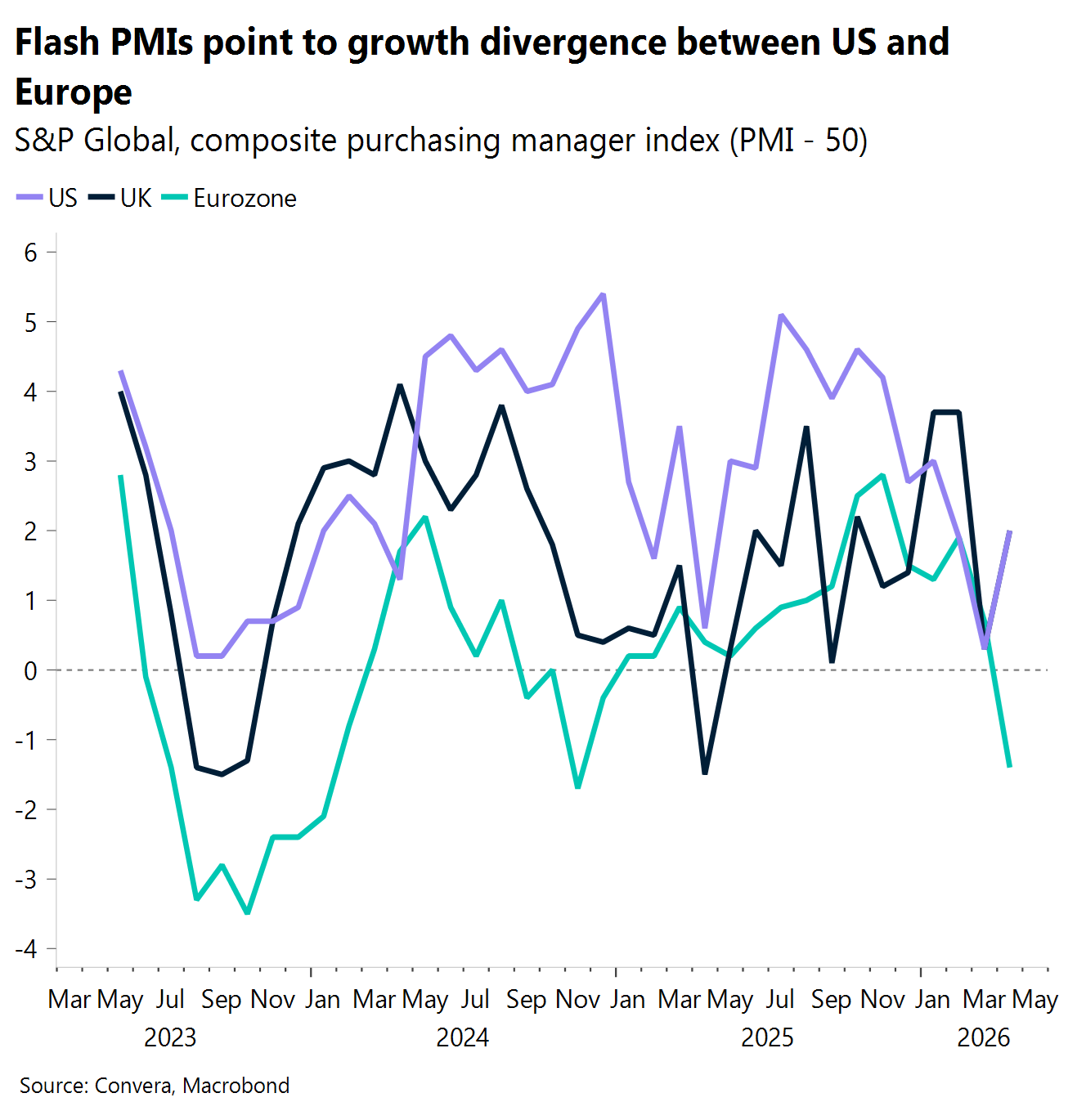

Les chiffres européens en baisse. Les indices PMI de la zone euro ont fortement déçu, en raison notamment de la forte contraction des secteurs des services en Allemagne et en France. Les données indiquent que les dommages liés à la croissance s’aggravent à mesure que le conflit avec l’Iran pèse sur la confiance et fait grimper les coûts

Les banques centrales de nouveau sous les projecteurs. Alors que les risques géopolitiques fluctuent, l’attention se reporte sur la politique monétaire, avec de nombreuses décisions des banques centrales attendues d’ici la fin du mois.

Macro mondiale

La dynamique de croissance mondiale s’essouffle

Les indices PMI divergent. Les indices PMI préliminaires ont creusé l’écart : l’indice composite américain a rebondi à 52,0 tandis que celui de la zone euro a chuté à 48,6, faisant ainsi de la « divergence » une réalité plutôt qu’une tendance. Les marchés européens ont directement associé cette situation à la dynamique guerre/énergie : les actions ont reculé alors que le prix du pétrole grimpait et que la faiblesse des indices PMI alimentait les craintes concernant la croissance, même si les actifs à risque américains sont restés relativement bien soutenus.

En Chine, les taux restent inchangés. La Chine a de nouveau laissé ses taux de référence inchangés, maintenant le LPR à 1 an à 3,00 % et celui à 5 ans à 3,50 %, ce qui témoigne d’une posture de patience plutôt que d’un nouveau soutien conjoncturel. Le contexte du marché a accentué ce sentiment d’« absence de nouvelle impulsion », alors que le baril de pétrole brut flirtait de nouveau avec la barre des 100 dollars et que les marchés asiatiques suivaient globalement la tendance mondiale en matière de risque.

L’IPC britannique se réchauffe. Au Royaume-Uni, l’inflation a atteint 3,3 % en glissement annuel en mars (contre 3,0 %), ce qui maintient le pays cette semaine dans la catégorie des « risques d’inflation liés à l’énergie ». La hausse des coûts énergétiques et les incertitudes liées à la guerre dominent le discours sur les marchés et constituent un facteur de pression pour les ménages et le sentiment à l’égard du risque, ce qui donne l’impression que la nouvelle accélération de l’IPC est plus durable qu’un simple « phénomène ponctuel ».

L’IPC du Canda bondit. L’IPC canadien de mars a connu une nouvelle accélération pour s’établir à 2,4 % en glissement annuel, avec une hausse de 0,9 % en glissement mensuel, ce qui explique que l’évolution de l’inflation cette semaine reste étroitement liée au choc énergétique plutôt qu’à une véritable reprise de l’inflation sous-jacente. La vigueur du brut est due à la « taxe » que les marchés ne peuvent ignorer. Le prix du pétrole est resté élevé alors que les tensions dans le détroit d’Ormuz persistaient, entretenant les craintes inflationnistes même lorsque les marchés boursiers tentaient de rester optimistes.

La demande américaine se maintient. Les ventes au détail aux États-Unis ont bondi de 1,7 % en glissement mensuel en mars, tandis que l’indice de référence du PIB a affiché une hausse de 0,7 % en glissement mensuel, ce qui témoigne d’une résilience sous-jacente de la consommation au-delà de l’effet de relance lié à la baisse des prix de l’essence. Ce scénario de croissance favorable et d’inflation difficile n’a pas eu d’incidence sur les actions, qui ont été soutenues par l’allègement lié au cessez-le-feu et la dynamique des résultats, mais la hausse du prix du brut et le raffermissement des taux d’intérêt constituent toujours des freins à court terme.

Perspectives sur le marché des changes

Soutenu par le pétrole, le dollar rebondit

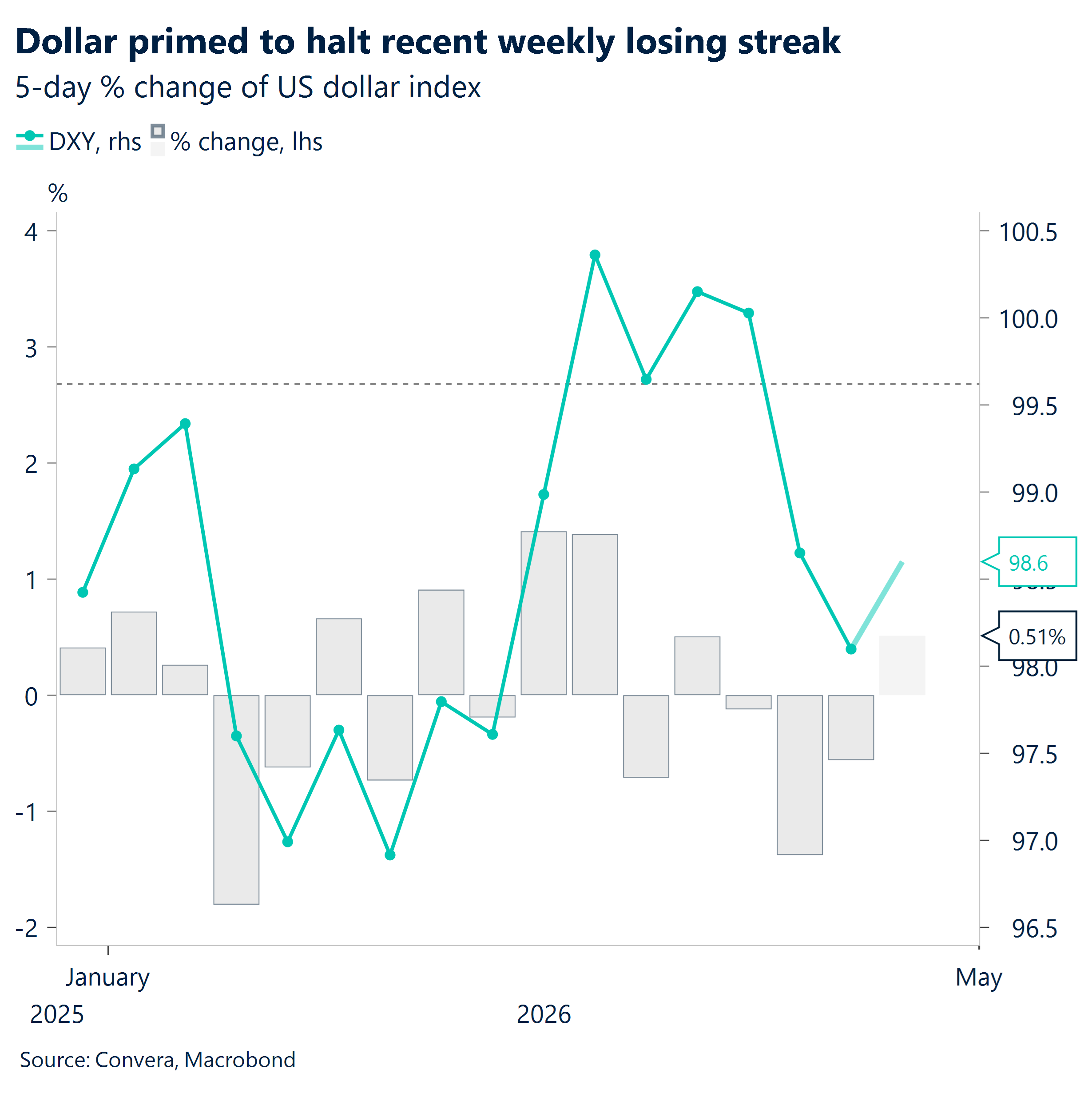

USD. Les tensions pétrolières alimentent le rebond du dollar. Le principal facteur à la hausse du dollar américain, à savoir la hausse des prix du pétrole, reste d’actualité. Même si une reprise de la pression militaire observée en mars semble peu probable, le détroit d’Ormuz reste fermé, les deux parties se trouvant dans une impasse. Cette impasse a permis au DXY de regagner environ 0,8 % cette semaine, et le fait que l’on s’éloigne d’un apaisement complet devrait continuer à soutenir le dollar, les cours du pétrole restant élevés. Dans ce contexte, un retour au-dessus de 99, seuil en dessous duquel l’indice n’a évolué que lors des pics d’optimisme liés à la détente de la crise, semble justifié. Au-delà des considérations géopolitiques, le dollar n’a guère réagi au témoignage de Kevin Warsh devant le Sénat à la suite de sa nomination par Donald Trump à la présidence de la Fed. Il n’en reste pas moins que les craintes selon lesquelles un président plus conciliant sur le plan politique pourrait privilégier une baisse des taux pourraient s’amplifier avec le temps. Par conséquent, des risques de baisse pèsent toujours sur le dollar si les tensions géopolitiques venaient à s’apaiser et à faire disparaître le soutien lié au pétrole qui sous-tend actuellement le dollar.

EUR. L’euro recule alors que l’apaisement des tensions s’estompe. La paire EUR/USD a brièvement acquis suffisamment d’élan pour inverser la tendance baissière observée en mars, oscillant juste en dessous de la barre des 1,18 (niveaux de fin février). Cette tendance s’est ensuite essoufflée après qu’une évolution moins nette de la désescalade a réintroduit une impulsion baissière plus modérée (mais toujours marquée) sur la paire, qui s’échange désormais en baisse d’environ 0,7 % à l’approche de la fin de la semaine. Les intentions apparentes de l’Iran et des États-Unis de ne pas reprendre les frappes à l’échelle observée en mars ont, pour l’instant, empêché une détérioration plus marquée du sentiment de risque, bien que le détroit reste bloqué et que les prix de l’énergie restent élevés. Depuis le début du conflit, la paire EUR/USD a suivi les fluctuations du sentiment de risque de manière plus marquée que le pétrole, ce qui renforce l’idée qu’une baisse progressive pourrait laisser place à un recul accéléré si le détroit ne venait pas à être rouvert dans un avenir proche. Nous considérons donc qu’un test du seuil des 1,16 constitue un objectif baissier plausible dans les jours à venir, avec un risque d’accélération si les tensions s’intensifient davantage de part et d’autre.

GBP Tendances divergentes. Au cours de la semaine écoulée, la livre sterling a évolué selon une double dynamique : les facteurs géopolitiques ont dominé la paire GBP/USD sur le court terme, tandis que les fondamentaux nationaux et relatifs ont eu une influence plus marquée sur la paire GBP/EUR. En début de séance, la livre sterling a été ballottée par les revirements concernant le cessez-le-feu, ce qui a maintenu la paire GBP/USD étroitement liée à la tendance à la désescalade et plafonnée près de 1,36, tandis que la paire GBP/EUR s’est montrée plus résistante, s’établissant dans une fourchette étroite comprise entre 1,145 et 1,15. Au fil de la semaine, l’élan haussier s’est essoufflé, les actions perdant de leur élan et le pétrole rebondissant fortement. Cette évolution a naturellement pesé sur la livre sterling, devise sensible aux fluctuations des marchés énergétiques et à bêta élevé, ramenant la paire GBP/USD sous la barre des 1,35 et la faisant céder du terrain face à des devises liées aux matières premières telles que le dollar canadien et la couronne norvégienne. Malgré tout, la tendance haussière générale observée en avril sur la paire GBP/USD reste intacte, les replis enregistrés jusqu’à présent étant de nature corrective plutôt que de rompre la tendance. D’un point de vue technique, les niveaux de 1,3461 et 1,3415 constituent des seuils baissiers clés à surveiller pour la paire GBP/USD, tandis que 1,36 reste une résistance importante à la hausse. Quant à la paire GBP/EUR, elle a franchi la barre des 1,15, reflétant la relative résilience du Royaume-Uni face à un contexte de ralentissement de la croissance de la zone euro. Le risque politique s’est atténué à court terme, ce qui apporte un certain soulagement, mais il reste un facteur de baisse latent à l’approche des élections de mai.

CHF : met la BNS à l’épreuve. Le franc suisse continue de s’échanger à des niveaux proches de ses plus hauts du cycle, mais l’évolution récente des cours renforce l’idée que le CHF joue davantage le rôle d’un stabilisateur limité que celui d’une valeur refuge principale pour le marché. Bien qu’il ait progressé d’environ 1 à 1,5 % depuis le début de l’année face à l’euro et au dollar, le franc suisse n’a pas réussi à attirer d’importants flux marginaux pendant le conflit avec l’Iran, le dollar américain ayant au contraire capté la majeure partie de la demande défensive. Cette dynamique est de plus en plus influencée par des contraintes liées à l’évaluation et aux politiques. Le taux de change effectif réel de la Suisse a atteint son plus haut niveau depuis près de 15 ans, dépassant désormais largement les sommets antérieurs qui, par le passé, avaient suscité des inquiétudes chez la BNS quant à la compétitivité. Si la situation géopolitique a peut-être légèrement accru la tolérance à l’égard d’un franc fort, la BNS a clairement durci le ton, affirmant sans ambiguïté que sa volonté d’intervenir s’était renforcée. Les interventions concrètes restent limitées, mais les déclarations seules ont suffi à freiner la hausse de la devise. En l’absence de mesures concrètes, la faible inflation et le statut de valeur refuge devraient tout de même permettre une appréciation progressive, le franc continuant ainsi à tester les limites supérieures de la fourchette de tolérance de la BNS plutôt que de s’envoler de manière décisive.