El partido terminó en un atasco. Con el inicio del Mundial, los mercados se enfrentan a su propia presión: los riesgos energéticos habían mantenido la inflación en vilo y a los partidarios de una línea dura en el terreno de juego, aunque las señales tentativas de un acuerdo entre Estados Unidos e Irán ofrecen ahora una posible salida al estancamiento.

Resiliencia impulsada por la fatiga. Tras semanas de tensiones, los mercados vuelven a adoptar una actitud de mayor apetito por el riesgo: el supuesto avance de Trump en Irán impulsa al alza las acciones y los bonos, mientras que el petróleo baja, ya que los inversores vuelven a valorar la desescalada a pesar de un historial de falsos comienzos.

La inflación se dispara. El IPC estadounidense supera el 4% con escasa reacción del mercado, ya que la energía representa una parte importante del problema. Sin embargo, un índice de precios al productor (IPP) más elevado de lo esperado, impulsado por los activos “supercore”, moderó las esperanzas de una política monetaria más expansiva.

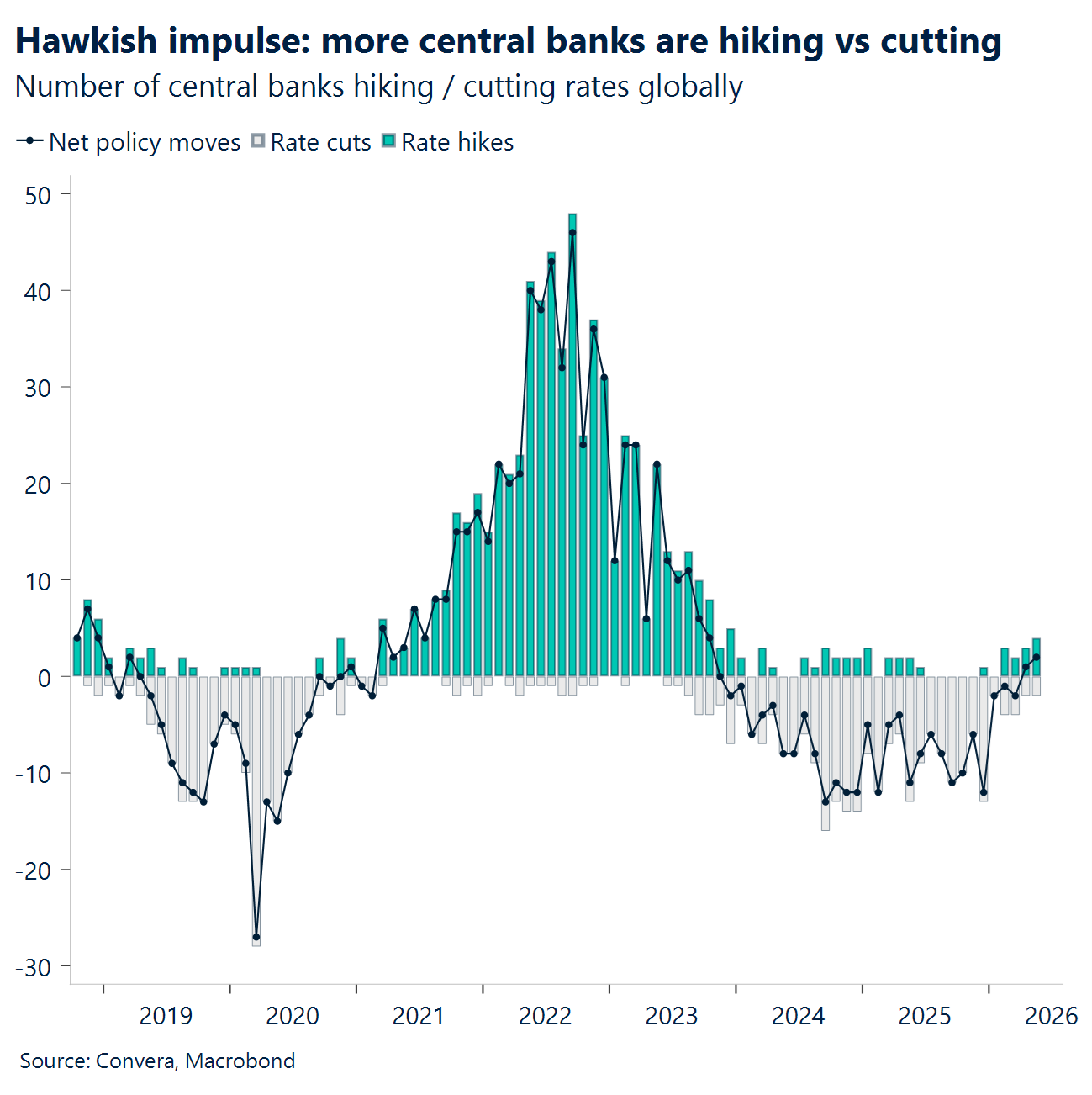

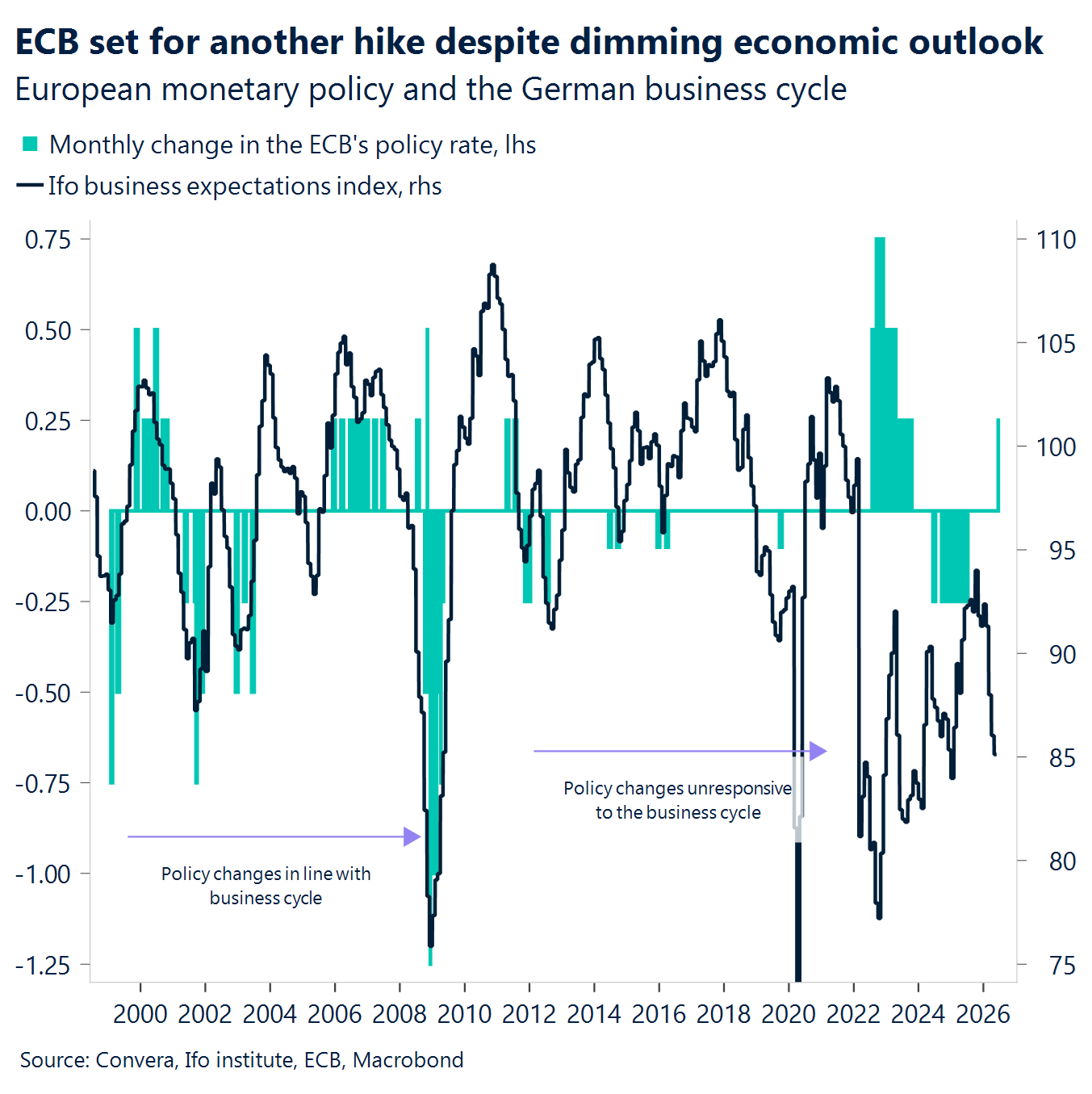

Hold vs. hike. Mientras el Banco de Canadá se mantiene al margen, el Banco Central Europeo toma la iniciativa, poniendo fin a una sequía de tres años sin subidas de tipos para liderar el ataque más agresivo del G7.

Jugada lateral en FX. La falta de convicción mantiene a las divisas estancadas, sin que ninguna parte esté dispuesta a actuar con decisión. El dólar estadounidense ha bajado ligeramente en la semana, pero el euro y la libra esterlina están teniendo dificultades para recuperar de forma convincente los niveles de 1,16 y 1,34, respectivamente.

Se avecinan grandes eventos. La Reserva Federal encabeza una serie de reuniones de bancos centrales la próxima semana, mientras que una elección parcial en el Reino Unido supone un riesgo imprevisible para la libra esterlina..

Global Macro

El BCE sube las tasas mientras la inflación mantiene una política monetaria restrictiva.

Subidas del BCE. El BCE elevó el tipo de interés de la facilidad de depósito al 2,25%, tal como se esperaba, a pesar de que el crecimiento de la zona euro sigue siendo débil. El aumento tiene como objetivo evitar que la subida de los precios de la energía se consolide dentro de la inflación general. Lagarde también dejó abierta la posibilidad de otra medida, dado que las expectativas de inflación para finales de 2026 aumentaron al 3,0% interanual desde el 2,6% interanual, y el Consejo de Gobierno siguió señalando los riesgos de una inflación al alza en medio de un panorama muy incierto.

Combinación de inflación de EE. UU.: El IPC general de EE. UU. se situó en línea con las expectativas, en un +0,5 % mensual y un +4,2 % interanual, pero el IPC subyacente fue más moderado, en un +0,2 % mensual frente al +0,3 % esperado y un +2,9 % interanual frente al 3,0 % esperado. La lectura más débil del índice subyacente se vio compensada por precios al productor más altos, con una demanda final del IPP del 6,5% interanual frente al 6,4% esperado y un IPP subyacente del 5,4% interanual, en línea con las previsiones, por lo que la presión sobre los oleoductos se mantuvo muy elevada. Si a esto le sumamos las solicitudes iniciales de subsidio por desempleo, que se sitúan en 229.000 frente a las 220.000 previstas, y las solicitudes continuas, en 1,795 millones frente a las 1,780 millones previstas, la situación en Estados Unidos sigue reflejando una inflación subyacente más moderada, pero sin una clara disminución de la presión inflacionaria general ni de la holgura laboral.

Norteamérica dividida. El IPC de México en mayo se moderó al 3,94% interanual frente al 4,03% esperado, con un IPC subyacente del +0,22% mensual frente al +0,24% esperado, lo que refuerza la tendencia desinflacionaria. En Canadá, el Banco de Canadá mantuvo los tipos de interés en el 2,25%, tal como se esperaba, debido a la débil actividad económica interna y a la elevada incertidumbre externa.

Divergencia en Asia. El PIB final de Japón en el primer trimestre se mantuvo en +0,5% intertrimestral frente al +0,3% esperado, lo que confirma que el ritmo de crecimiento del primer trimestre fue más sólido de lo que los mercados habían previsto. El IPC de China en mayo registró un aumento del 1,2% interanual, frente al 1,3% esperado, mientras que el IPC mensual cayó un 0,1% intermensual, lo que apunta a una demanda subyacente más débil, incluso cuando la inflación del lado de los productores se mantiene elevada.

Movimientos de Mercado

La acción se intensifica, la retórica se suaviza.

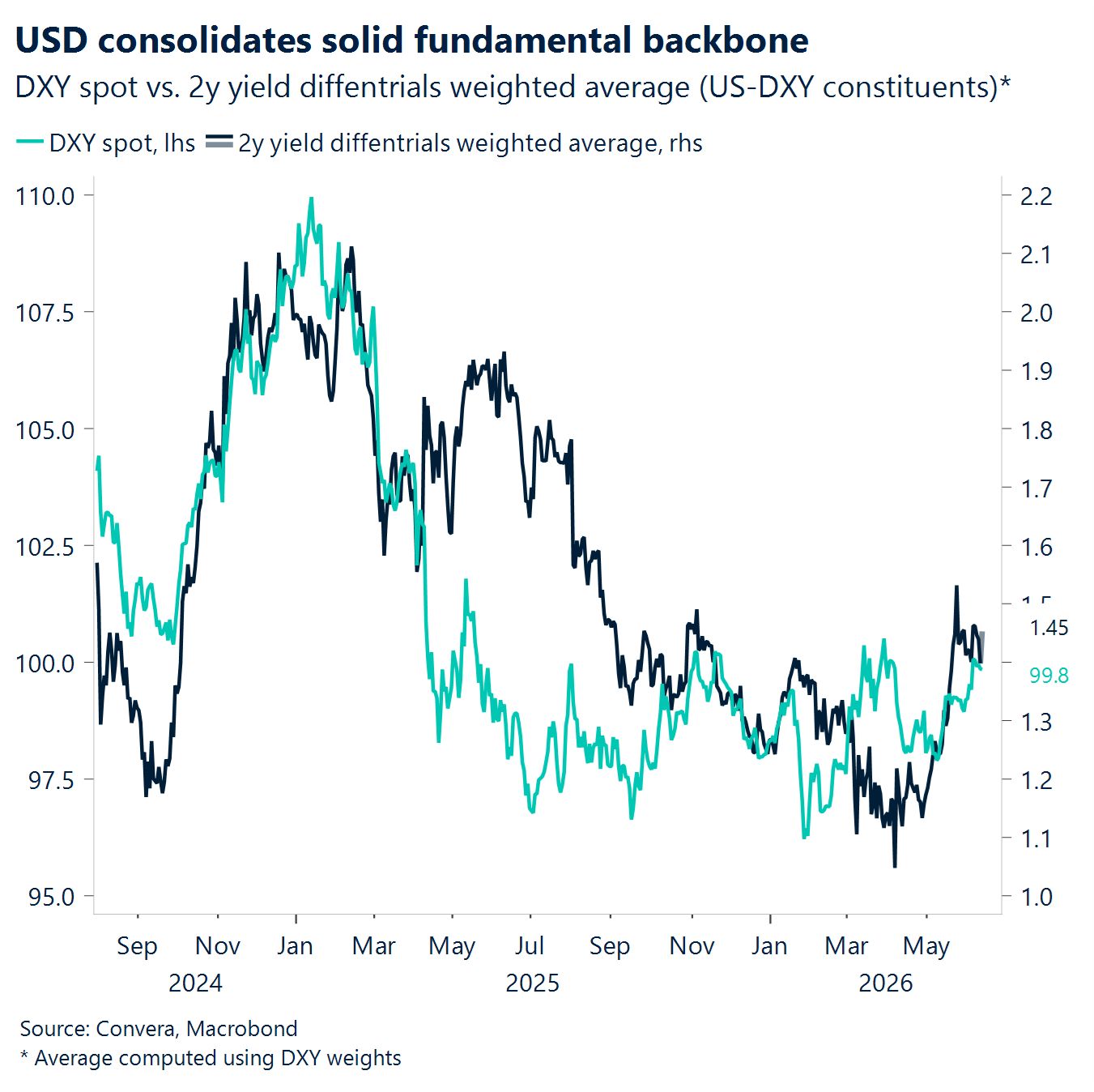

USD se mantiene bajo control en medio de conflictos geopolíticos. El índice del dólar, o DXY, se mantiene prácticamente sin cambios con respecto al inicio de la semana, a pesar de los nuevos enfrentamientos entre Estados Unidos e Irán. Los episodios de escalada se han topado con una retórica más conciliadora por parte de la administración estadounidense, lo que ha ayudado a contener las subidas de los precios del petróleo y, a su vez, ha limitado el potencial de apreciación del dólar. En el plano macroeconómico, la publicación del IPC de esta semana se ajustó en general a las expectativas, pero mostró indicios de una creciente presión inflacionaria. Si a esto le sumamos la reciente serie de datos positivos sobre el mercado laboral, se refuerza la necesidad de que la Reserva Federal adopte una postura más restrictiva durante el resto del año, lo que contribuirá a mantener el dólar respaldado. Actualmente, los mercados están descontando aproximadamente una subida de tipos de interés para finales de año. Ante el renovado optimismo por una desescalada, esperamos que el DXY se mantenga por debajo del nivel de 100 durante el fin de semana. Un repunte por encima de ese umbral parece más probable la semana que viene si el fin de semana no trae consigo avances tangibles en materia de paz y los mercados se enfrentan a un Warsh de línea dura en la próxima reunión de política monetaria.

EUR ECB no logra entusiasmar. El euro recibió un apoyo limitado por parte del BCE, que mostró una postura más restrictiva, en su reunión de junio, y el par EUR/USD no logró recuperar la zona de 1,1550 tras caer por debajo de 1,16 la semana pasada a raíz de los sólidos datos económicos de Estados Unidos. Fue necesario un renovado optimismo en torno a Hormuz para impulsar un alza más significativa hacia 1,16. Si bien Lagarde reconoció que las presiones inflacionarias se están intensificando más allá del sector energético, el tono general con respecto a nuevas subidas de tipos siguió siendo evasivo. Actualmente, los mercados prevén una subida más de tipos para septiembre y dos para finales de año, mientras que las expectativas de inflación para los próximos 12 meses se sitúan en torno al 3% en el swap a un año. La revisión al alza de las proyecciones de inflación del BCE coincide en gran medida con esta opinión, lo que sugiere un listón más alto para una mayor revisión de precios con una política monetaria más restrictiva y ganancias adicionales para el euro. Por ahora, el par EUR/USD sigue estando condicionado por los acontecimientos geopolíticos y las perspectivas de la política monetaria de la Reserva Federal para la próxima semana, y es probable que se ponga a prueba el nivel de 1,15 a menos que se produzcan avances tangibles en materia de paz en Ormuz.

GBP Puestos en la puerta. La libra esterlina se ha mostrado resistente esta semana, recuperándose desde la zona de 1,33 frente al dólar estadounidense a medida que se estabilizó el apetito por el riesgo, pero sigue limitada por debajo de la resistencia clave cerca de la media móvil de 200 días, en torno a 1,3420. Si bien el par GBP/USD ha experimentado una ligera subida, las ganancias se han visto limitadas por un contexto que aún favorece al dólar estadounidense, impulsado por un mayor crecimiento en Estados Unidos y por los diferenciales de rendimiento reales. Frente al euro, la libra esterlina se ha mantenido firme, poniendo a prueba nuevamente el techo de 1,16, respaldada por un impulso positivo, el atractivo del carry trade y la dinámica de posicionamiento, aunque una ruptura sostenida sigue siendo difícil de alcanzar. Es importante destacar que la estabilidad de la libra esterlina se ha debido más a factores externos que a la fortaleza interna del mercado. Los datos económicos del Reino Unido se han debilitado, mientras que la incertidumbre política interna comienza a reaparecer en la ecuación. De cara al futuro, se vislumbra una gran cantidad de eventos de riesgo, desde las reuniones de la Reserva Federal y del Banco de Inglaterra hasta las elecciones parciales de Makerfield. Como resultado, observamos que los riesgos para la libra esterlina se inclinan ligeramente a la baja, incluso si el apetito por el riesgo global se mantiene firme, pero sorprendentemente los mercados de opciones no están señalando mucha volatilidad.

CHF Riesgo de referéndum. A pesar de la persistente incertidumbre geopolítica en el Golfo, el franco ha sufrido una creciente presión vendedora. El par EUR/CHF ha vuelto a subir hacia la zona de 0,92, lo que refuerza la idea de que el franco suizo es actualmente más sensible a las diferencias de tipos de interés que los flujos hacia activos refugio. Este movimiento se debe en gran medida a la venta masiva global en el tramo corto de la curva, donde los tipos de interés suizos se mantienen estables y con cierto retraso respecto a los movimientos externos, lo que permite que la dinámica a corto plazo del euro predomine. La prolongada tendencia bajista del EUR/CHF que se inició en 2021 está ahora bajo presión, lo que supone un importante punto de inflexión para el sentimiento general del mercado. Al mismo tiempo, el par USD/CHF continúa actuando como una expresión clave del desmantelamiento en curso de las operaciones de devaluación del dólar. Para colmo de males para el franco, el Banco Nacional Suizo (SNB) ha reiterado su mayor disposición a intervenir, y es probable que los próximos datos de divisas del primer trimestre muestren un repunte de la actividad. Mientras tanto, el referéndum demográfico del 14 de junio introduce un nuevo riesgo marginal, con posibles implicaciones para el modelo de crecimiento de Suiza y las relaciones con la UE, lo que deja al franco suizo en una situación vulnerable.