Zwischen Bewegung und Stillstand. Parallel zum Start der Fußball-Weltmeisterschaft stehen auch die Märkte unter Druck. Energiebedingte Risiken halten die Inflation hoch und stützen eine restriktive Geldpolitik. Gleichzeitig sorgen vorsichtige Signale einer Annäherung zwischen den USA und Iran für Hoffnung auf Entspannung.

Erholung trotz Unsicherheit. Nach Wochen geopolitischer Spannungen kehren die Märkte in einen risikofreudigeren Modus zurück. Meldungen über Fortschritte im Iran-Konflikt lassen Aktien und Anleihen steigen und drücken den Ölpreis. Investoren setzen erneut auf Deeskalation – trotz wiederholter Rückschläge in der Vergangenheit.

Inflation bleibt erhöht. Der US-Verbraucherpreisindex (CPI) liegt über 4 %, was die Märkte jedoch kaum bewegt, da Energiepreise weiterhin maßgeblich sind. Allerdings dämpfte ein stärker als erwarteter Anstieg der Produzentenpreise (PPI), insbesondere im „Supercore“-Segment, Hoffnungen auf eine lockerere Geldpolitik.

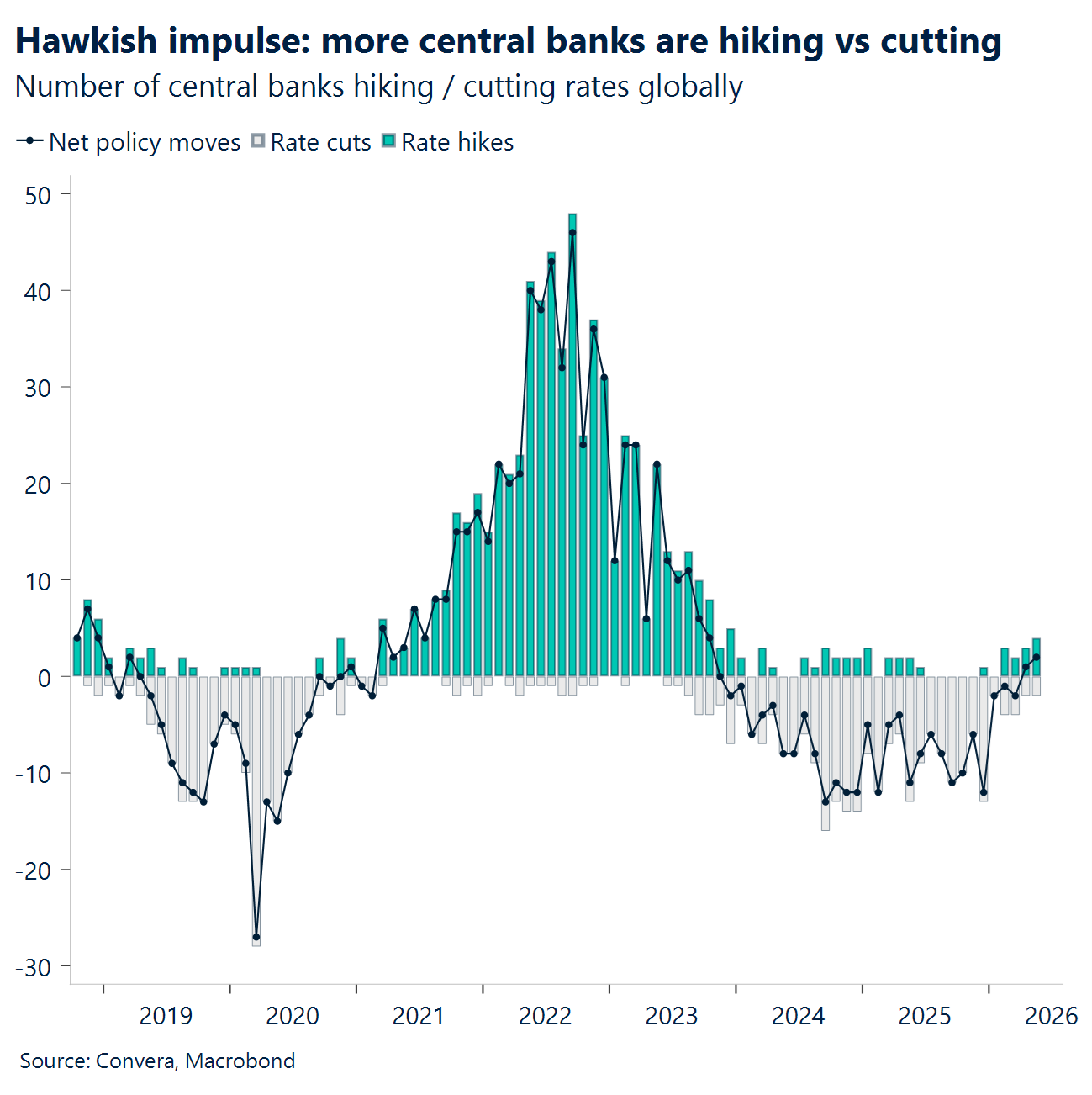

Abwarten oder weiter anheben. Während die Bank of Canada ihren Leitzins unverändert lässt, übernimmt die Europäische Zentralbank eine restriktivere Rolle und beendet eine dreijährige Phase ohne Zinserhöhungen innerhalb der G7.

Seitwärtsbewegung im Devisenmarkt. Mangels klarer Impulse bleiben die Währungen stabil. Keine Seite setzt sich eindeutig durch. Der US-Dollar gibt leicht nach, während Euro und Pfund Schwierigkeiten haben, die Schwellen von 1,16 bzw. 1,34 nachhaltig zurückzugewinnen.

Wichtige Termine voraus. In der kommenden Woche stehen mehrere Notenbanksitzungen an, angeführt von der US-Notenbank. Zusätzlich könnte eine Nachwahl im Vereinigten Königreich für Unsicherheit beim Pfund sorgen.

Global Macro

EZB erhöht Zinsen – Inflation bleibt zentrales Thema

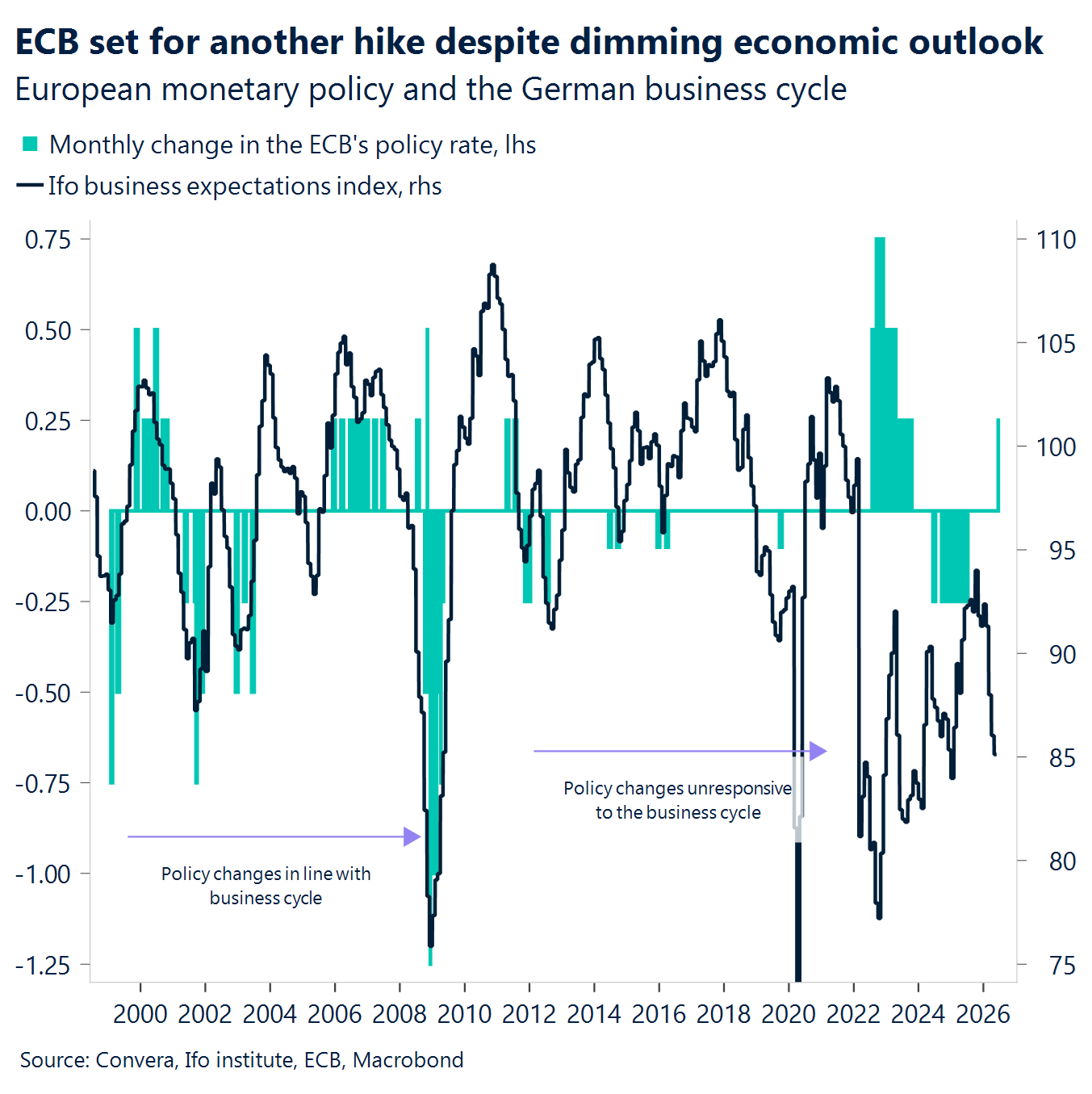

EZB-Zinsanhebung. Die Europäische Zentralbank erhöhte den Einlagensatz erwartungsgemäß auf 2,25 %, obwohl das Wachstum im Euroraum schwach bleibt. Ziel ist es, steigende Energiepreise daran zu hindern, sich in der breiteren Inflation festzusetzen. Präsidentin Lagarde schloss weitere Zinsschritte nicht aus, da die Inflationserwartungen bis Ende 2026 auf 3,0 % (von zuvor 2,6 %) gestiegen sind. Gleichzeitig bleiben die Risiken aus Sicht der Geldpolitik aufwärtsgerichtet.

Gemischtes Bild in den USA. Die US-Inflation entsprach insgesamt den Erwartungen (+0,5 % m/m, +4,2 % y/y), während die Kerninflation etwas niedriger ausfiel. Gleichzeitig lagen die Produzentenpreise über den Erwartungen, was auf anhaltenden Preisdruck in der Lieferkette hinweist. Auch die Arbeitsmarktdaten signalisieren eine leichte Abschwächung, jedoch ohne klare Entspannung. Insgesamt ergibt sich ein Bild moderater Kerninflation bei weiterhin bestehendem Preis- und Lohndruck.

Nordamerika uneinheitlich. In Mexiko sank die Inflation stärker als erwartet, was den Disinflationstrend bestätigt. In Kanada blieb der Leitzins unverändert bei 2,25 %, wobei schwaches Binnenwachstum und externe Unsicherheiten den Ausschlag gaben.

Asien divergierend. Japans Wirtschaft wuchs im ersten Quartal stärker als erwartet, während China schwächere Verbraucherdaten meldete. Dies deutet auf eine verhaltene Binnennachfrage hin, trotz weiterhin hoher Preise auf Produzentenseite.

FX-Ausblick

Konflikte eskalieren, Tonlage entspannt sich

USD: Dollar bleibt stabil trotz geopolitischer Spannungen

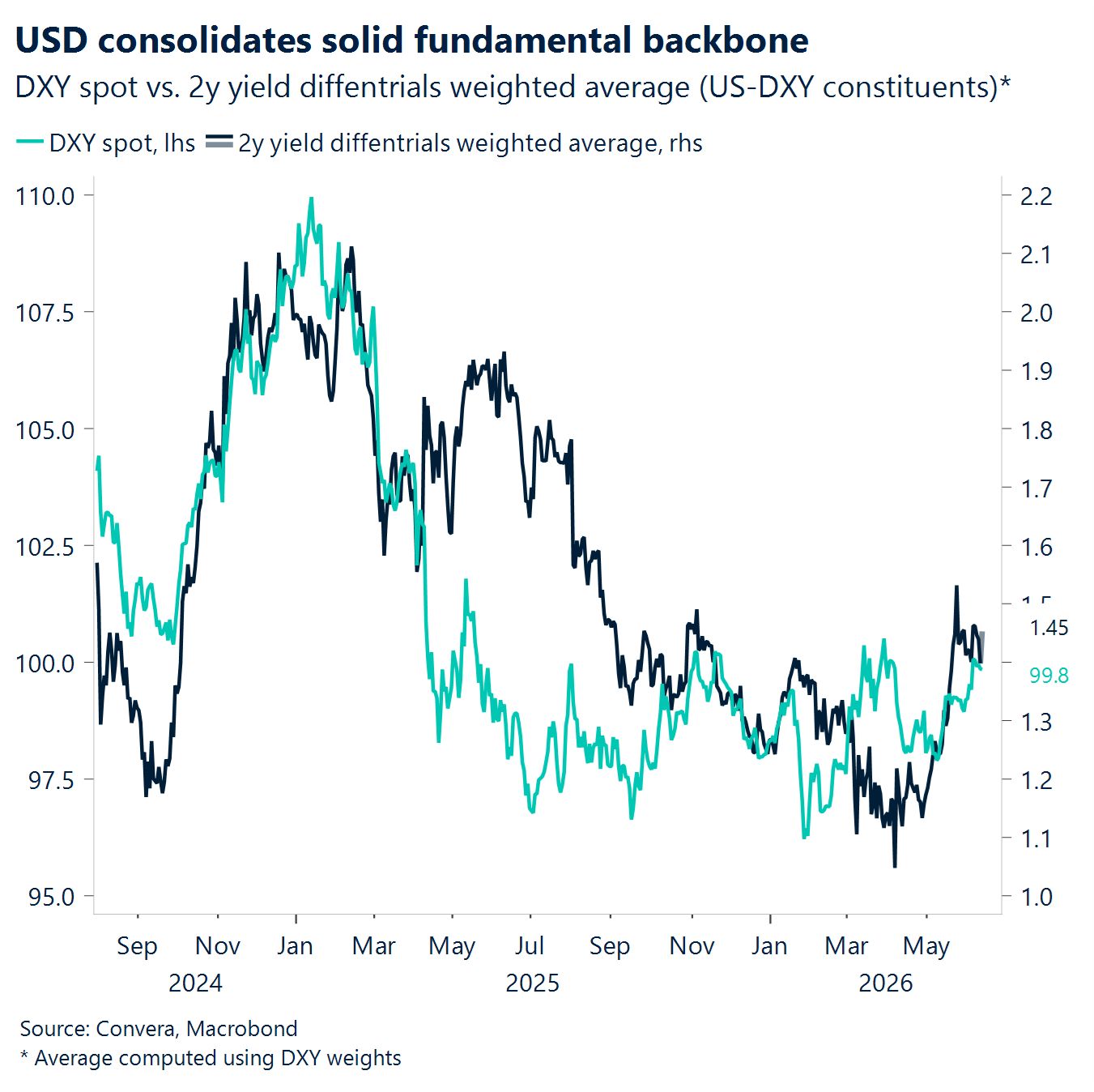

Der US-Dollar-Index (DXY) hat sich im Wochenverlauf kaum verändert, trotz erneuter Spannungen zwischen den USA und Iran. Eine eher versöhnliche Rhetorik begrenzte jedoch den Anstieg der Ölpreise und damit auch die Stärke des Dollars.

Die aktuellen Inflationsdaten sowie robuste Arbeitsmarktdaten sprechen weiterhin für eine restriktive Geldpolitik der Fed. Der Markt preist derzeit etwa eine Zinserhöhung bis Jahresende ein. Sollte sich die geopolitische Lage weiter beruhigen, dürfte der DXY kurzfristig unter der Marke von 100 bleiben. Ein erneuter Anstieg erscheint möglich, falls keine Fortschritte erzielt werden und die Fed eine hawkische Haltung bekräftigt.

EUR: EZB gibt nur begrenzte Impulse

Der Euro erhielt trotz der Zinserhöhung durch die EZB nur begrenzte Unterstützung. EUR/USD konnte sich nach dem Rückgang unter 1,16 nicht nachhaltig erholen. Erst zunehmender Optimismus hinsichtlich geopolitischer Entwicklungen brachte eine Erholung in Richtung 1,16.

Die EZB signalisierte zwar steigenden Inflationsdruck über Energie hinaus, blieb jedoch in Bezug auf weitere Zinsschritte zurückhaltend. Die Märkte rechnen derzeit mit einer weiteren Zinserhöhung bis September und insgesamt zwei bis Jahresende.

Kurzfristig bleibt das Währungspaar stark von geopolitischen Entwicklungen und der US-Geldpolitik abhängig. Ohne Fortschritte bei der Entspannung im Nahen Osten bleibt ein Rückgang in Richtung 1,15 wahrscheinlich.

GBP: Aufwärtsbewegung begrenzt

Das britische Pfund zeigte sich stabil und konnte sich gegenüber dem Dollar vom Bereich um 1,33 erholen. Dennoch bleibt es unterhalb wichtiger technischer Widerstände nahe dem 200-Tage-Durchschnitt (ca. 1,3420).

Die Stärke des Dollars, gestützt durch höhere Wachstumsdynamik und Zinsdifferenzen, begrenzt weitere Zugewinne. Gegenüber dem Euro bewegt sich das Pfund weiterhin nahe einer Widerstandszone, ohne diese nachhaltig zu durchbrechen.

Die Stabilität des Pfunds beruht derzeit eher auf externen Faktoren als auf der Binnenwirtschaft. Schwächere Konjunkturdaten und zunehmende politische Unsicherheit belasten den Ausblick.

Mit Blick auf kommende Ereignisse – darunter Notenbanksitzungen und eine Nachwahl im Vereinigten Königreich – sehen wir ein leicht erhöhtes Abwärtsrisiko für das Pfund, auch wenn die implizite Volatilität derzeit niedrig bleibt.

CHF: Zinsdifferenzen und politische Risiken belasten

Trotz geopolitischer Unsicherheiten geriet der Schweizer Franken unter Druck. EUR/CHF stieg wieder in Richtung 0,92, was zeigt, dass aktuell Zinsdifferenzen wichtiger sind als klassische „Safe-Haven“-Ströme.

Die Bewegung wurde vor allem durch steigende Renditen im Ausland getrieben, während die Schweizer Zinsen vergleichsweise niedrig bleiben. Dadurch gewinnen europäische Einflüsse an Bedeutung.

Der langfristige Abwärtstrend von EUR/CHF seit 2021 steht damit auf dem Prüfstand – ein möglicher Wendepunkt für die Marktstimmung.

Zusätzlich signalisiert die Schweizerische Nationalbank eine erhöhte Bereitschaft zu Interventionen, während anstehende Devisendaten eine verstärkte Aktivität erwarten lassen.

Die Volksabstimmung vom 14. Juni stellt zudem ein zusätzliches Risiko dar, da mögliche Auswirkungen auf das Wachstumsmodell und die Beziehungen zur EU bestehen. Insgesamt bleibt der Franken anfällig.