Paz de la acción. El principal impulsor del mercado esta semana fue un retorno al optimismo de desescalada en torno a las conversaciones entre Estados Unidos e Irán, que vio a las acciones alcanzar nuevos máximos históricos, los activos EM/alto-beta repuntan y el dólar estadounidense cae a mínimos de más de dos meses.

El juego de la espera. Irán está revisando una nueva propuesta de Estados Unidos para poner fin a las hostilidades, que incluye un alivio parcial de las sanciones, una moratoria sobre el programa de enriquecimiento de uranio de Irán y una reapertura gradual del Estrecho de Ormuz.

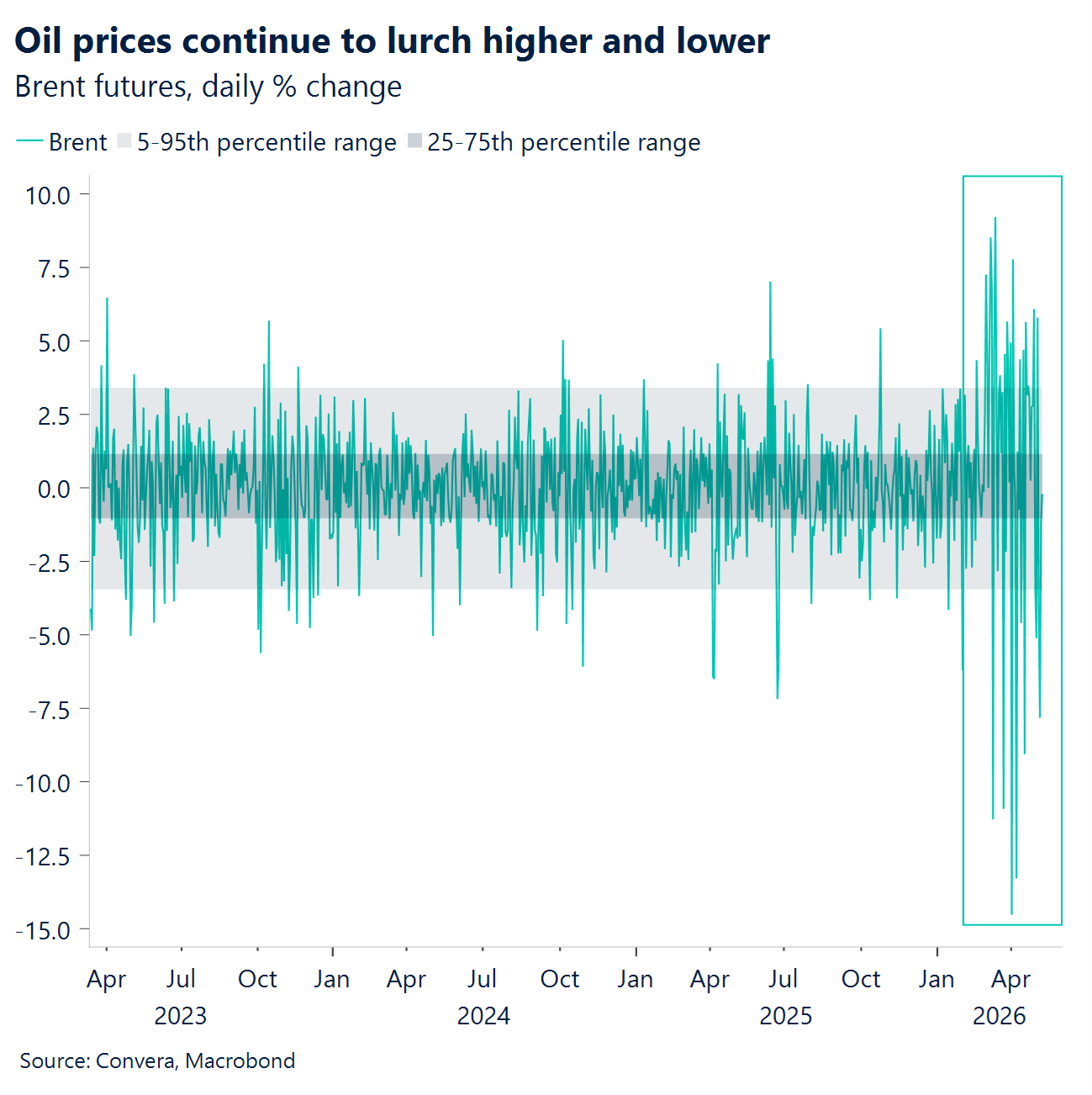

Barril de dudas. A pesar del optimismo, es demasiado pronto para sonar claro. El petróleo sigue siendo muy volátil, y el riesgo de una nueva contracción de la oferta o un aumento impulsado por los inventarios sigue siendo muy real.

Presiones de la cadena. En otra señal de la interrupción prolongada de la guerra, el índice de presión de la cadena de suministro global del Banco de la Reserva Federal de Nueva York alcanzó el nivel más alto desde julio de 2022.

Datos, no drama (todavía). Los datos de EE.UU. se mantuvieron ampliamente resistentes pero poco espectaculares: JOLTS mostró aperturas estables y un repunte en la contratación, mientras que las nóminas no agrícolas aumentaron en 115,000, muy por encima del consenso que refuerza un mercado laboral estadounidense resistente.

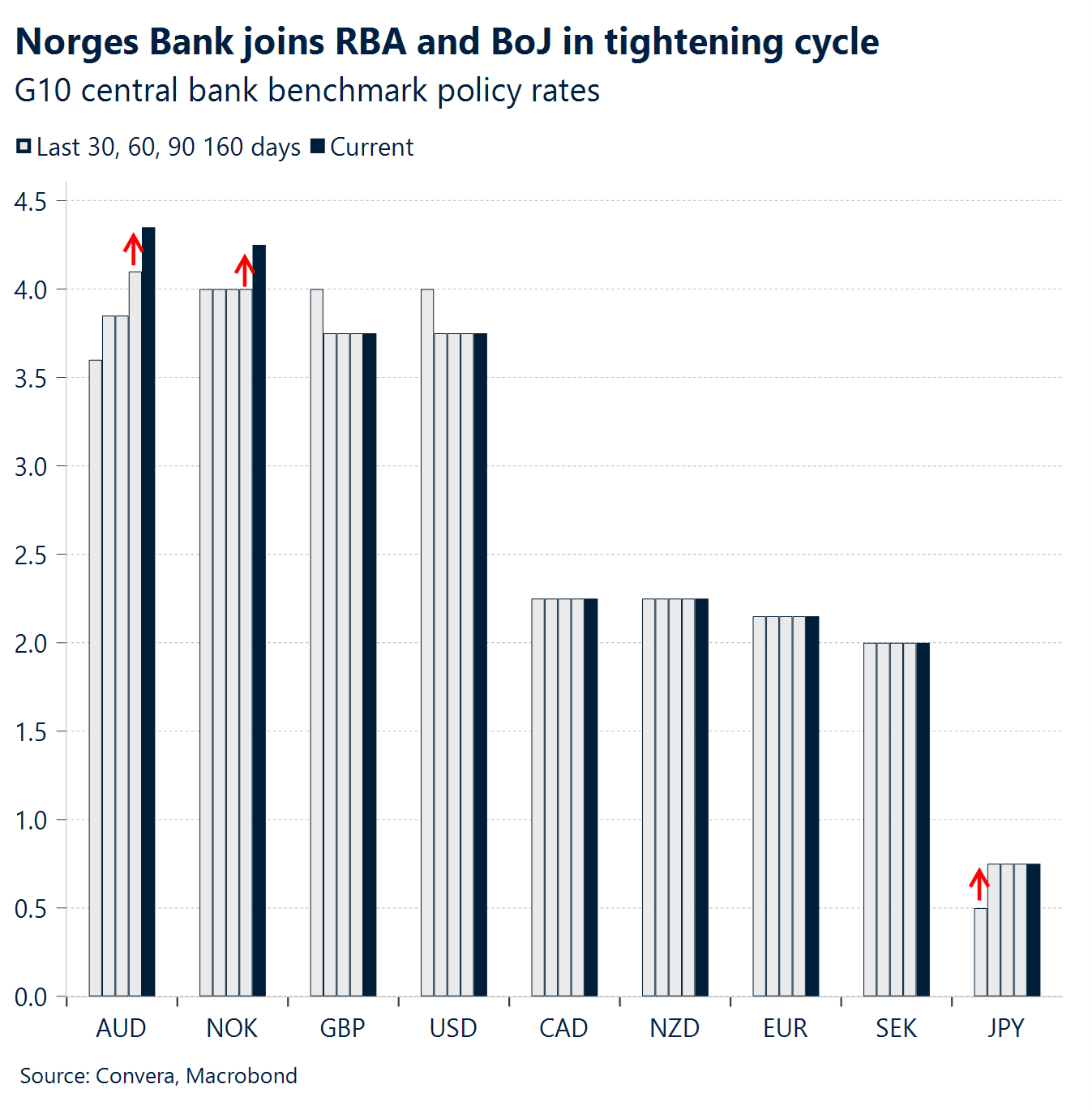

Nudio nórdico. El Norges Bank se unió a Australia para hacer retroceder el shock inflacionario, con un alza de 25 pb, el NOK pudo recuperar algunas pérdidas anteriores impulsadas por el petróleo.

Balón blues. Las fuertes pérdidas electorales locales de Starmer agregaron una nueva capa de riesgo político en el Reino Unido. La libra esterlina sigue siendo resistente por ahora, pero sigue siendo vulnerable si los mercados comienzan a cuestionar la disciplina fiscal.

Global Macro

El club de los tenaces crece

Club fuerte. La historia macro dominante de la semana fue un bloque de escalada del G10 reemergente: RBA +25bp a 4.35% y una subida sorpresa de Norges Bank +25bp a 4.25%, reforzando la “onda de retención” está empezando a desmoronarse. Australia citó explícitamente la inflación impulsada por el combustible y los riesgos de segunda ronda, mientras que Noruega enmarcó la medida como una inflación aún demasiado alta en medio de la elevada incertidumbre de los productos básicos. Japón se quedó en el mismo cubo direccionalmente: El BoJ se mantuvo en 0.75% en una división de 6 – 3, manteniendo viva la presión de normalización y apoyando la narrativa de ajuste a través del sesgo, si no una subida real todavía.

RBA Hawkish también. El RBA elevó el objetivo de tasa de efectivo a 4.35% y enfatizó que es probable que la inflación permanezca por encima del objetivo durante algún tiempo, con riesgos inclinados al alza. La declaración se apoyó fuertemente en la energía y el traspaso, señalando explícitamente los primeros signos de efectos más amplios de los precios más allá del combustible. Neto para los mercados, esto mantiene a Australia en el lado de “soporte de tasas” de la dispersión del G10 y hace que el AUD sea más difícil de desvanecer solo por motivos macro.

US NFP. Las nóminas no agrícolas aumentaron en 115.000, muy por encima de la estimación de consenso de 65.000 y más fuerte que todos, excepto un puñado de pronósticos, marcando las primeras ganancias mensuales consecutivas de empleos en un año. Incluso después de tener en cuenta una modesta revisión neta de dos meses restando 16,000 empleos, el número principal despeja cómodamente el ritmo de equilibrio estimado de 30,000 necesario para absorber a los nuevos participantes en la fuerza laboral. Al mismo tiempo, la tasa de desempleo se mantuvo estable en 4.3%, mientras que la participación en la fuerza laboral aumentó.

Servicios estadounidenses. Los servicios de Estados Unidos se mantuvieron en expansión, pero los detalles enviaron una señal mixta: Servicios ISM 53.6 vs 53.7 esperado (54.0 antes) con nuevos pedidos hasta 53.5 (desde 60.6). El impulso inflacionario se mantuvo incómodo: Los precios pagados se mantuvieron en 70,7 (una de las lecturas más altas desde 2022), en consonancia con la transferencia de los costos de energía y transporte.

Movimientos de Mercado

La escalada comercial sigue viva, sorprendentemente

USD Se ha negociado con menos fuerza en respuesta al ruido geopolítico de esta semana. Un ambiente favorable al riesgo se ha mantenido en gran medida, ya que las esperanzas de que el conflicto pueda terminar pronto permanecen intactas a pesar de los recientes episodios de violencia. El estado de ánimo también ha sido respaldado por sólidas ganancias corporativas impulsadas por la IA. En este contexto, la oferta de refugio seguro que el dólar ha disfrutado desde que estalló el conflicto ha sido más contenida, dejando su alza más mecánicamente ligada a las oscilaciones en los precios del petróleo. De hecho, a pesar de que el petróleo revisó los máximos impulsados por el conflicto, el dólar estadounidense ha luchado por recuperar el mango de 98, ubicándose justo por debajo del promedio móvil de 200 días cerca de 98.500, un indicador útil del impulso a largo plazo. Dicho esto, tampoco nos estamos inclinando hacia un perfil claramente bajista. Es probable que el petróleo permanezca elevado durante algún tiempo, independientemente de si el conflicto se resuelve rápidamente o no. Además, el creciente enfoque de los inversores en el rendimiento macroeconómico relativo en un entorno plagado de conflictos debería ayudar a respaldar al dólar si demuestra ser resistente para los Estados Unidos, al tiempo que pospone una narrativa bajista más estructural vinculada al modus operandi errático de Trump.

EUR Espacio limitado para correr. El euro continúa negociando la narrativa de desescalada, subiendo ligeramente frente al dólar esta semana (+0,4%), mientras que se suaviza frente a la alta beta del G10 y el FX de la CEE, que tienden a atraer una demanda más fuerte a medida que mejora el sentimiento. Si bien el euro puede haber dejado de reaccionar agresivamente a los titulares geopolíticos en ausencia de una reescalada significativa, el enfoque ahora se desplaza al contexto macro y las percepciones del mercado de las inclinaciones agresivas del BCE. Los mercados siguen valorando casi un 80% de posibilidades de un alza el próximo mes, pero con el impulso macro decepcionado incluso antes del conflicto, la credibilidad de un mayor ajuste es cuestionable. Dado que las renovadas tensiones comerciales en Estados Unidos también reintroducen una incertidumbre sofocante, es poco probable que las perspectivas macro mejoren materialmente. Como resultado, el alza del euro sigue siendo limitada, por lo que nos abstenemos de perseguir al EUR/USD mucho más allá de 1.18, incluso si el conflicto se resuelve rápidamente.

GBP Se encoge de las consecuencias electorales (por ahora). La libra esterlina demostró ser resistente durante la semana con el GBP/USD en camino de registrar su quinta ganancia semanal consecutiva. La escalada de principios de semana en Oriente Medio y los precios más firmes del petróleo hicieron caer brevemente el cable hacia 1.35, pero el retroceso se mantuvo por encima del promedio móvil de 21 días, reforzando la opinión de que la debilidad reciente fue correctiva en lugar de romper la tendencia. El optimismo en torno a un acuerdo entre Estados Unidos e Irán ha impulsado el apetito por el riesgo y la libra sensible al riesgo en general. Pero los rendimientos del Reino Unido volvieron a estar en el punto de mira. Los rendimientos de los gilt a largo plazo alcanzaron sus niveles más altos desde finales de la década de 1990, reflejando los precios agresivos del BoE y una creciente prima de riesgo político interno. Las fuertes pérdidas de los laboristas en las elecciones locales han planteado nuevas preguntas sobre la autoridad del primer ministro Starmer. Los inversores estarán atentos a los comentarios del gabinete en busca de señales de presión o renuncias, ya que los mercados evalúan el riesgo de aflojar la disciplina fiscal y un mayor endeudamiento a finales de este año bajo escenarios de liderazgo alternativos. En este entorno, rendimientos más altos podrían volverse cada vez más hostiles para la libra esterlina. El GBP/EUR sigue siendo la salida más limpia para el riesgo político del Reino Unido, mientras que el GBP/USD continúa operando principalmente en el riesgo global y la dinámica del petróleo.

CHF Hawkish inflación sorpresa. El franco suizo avanzó esta semana, respaldado por un mejor contexto global y fundamentos domésticos más firmes. La reducción del riesgo geopolítico en torno a un posible acuerdo entre Estados Unidos e Irán y una fuerte caída en los precios del petróleo ayudaron a elevar el sentimiento de riesgo más amplio al tiempo que mejoraron los términos de intercambio de Suiza, beneficiando principalmente al CHF frente al dólar estadounidense. Las influencias internas también desempeñaron un papel creciente después de que la inflación suiza sorprendió al alza. El IPC general subió a 0,6% interanual, eliminando efectivamente la perspectiva de un retorno a las tasas de política negativas y obligando a los mercados a reevaluar el sesgo de flexibilización del BNS. Los precios de OIS se han desplazado hacia la posibilidad de un alza de tasas para fin de año, plausible dada la tolerancia históricamente baja del SNB para los excesos de inflación y su función de reacción rápida. Con el EUR/CHF ya alrededor de un 1,7% más bajo hasta el momento, la reducción del riesgo de flexibilización y la dinámica de inflación más firme dejan al cruce sesgado a la baja, incluso cuando la valoración elevada y la retórica de intervención del BNS continúan limitando el ritmo de apreciación del CHF.