Frieden durch Handlung. Der wichtigste Marktfaktor in dieser Woche war die Rückkehr zum Optimismus hinsichtlich einer Deeskalation bei den Gesprächen zwischen den USA und dem Iran. Dies führte zu neuen Allzeithochs auf den Aktienmärkten, zu einem Aufschwung bei Schwellenländer-/High-Beta-Anlagen und zu einem Zwei-Monats-Tief für den US-Dollar.

In der Wartephase. Der Iran prüft einen neuen US-Vorschlag zur Beendigung der Feindseligkeiten, der eine teilweise Aufhebung der Sanktionen, ein Moratorium für das iranische Urananreicherungsprogramm und eine schrittweise Wiedereröffnung der Straße von Hormus vorsieht.

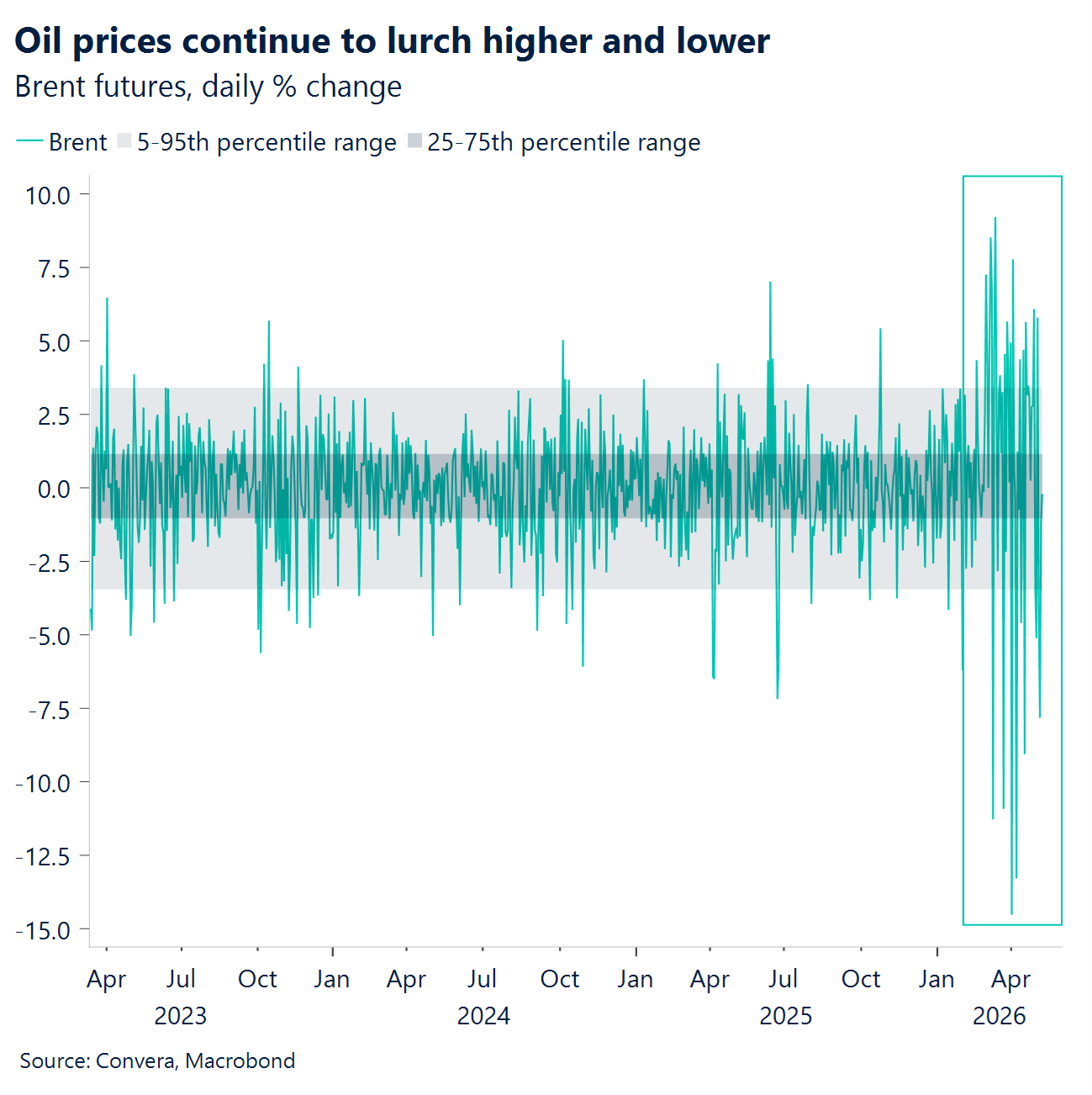

Starke Zweifel. Trotz des Optimismus ist es viel zu früh, Entwarnung zu geben. Der Ölpreis ist nach wie vor hoch volatil. Dazu ist das Risiko einer erneuten Angebotsverknappung oder eines durch Lagerbestände bedingten Preisanstiegs ist nach wie vor sehr real.

Lieferkettendruck. Ein weiteres Zeichen für die anhaltenden Störungen durch den Krieg: Der Index der Federal Reserve Bank of New York für den globalen Lieferkettendruck erreichte den höchsten Stand seit Juli 2022.

Daten ohne Drama (noch nicht). Die US-Daten zeigten sich im Großen und Ganzen resilient, aber unspektakulär: JOLTS zeigte stabile Zahlen bei den offenen Stellen und eine Erholung bei den Neueinstellungen, während die Beschäftigung außerhalb der Landwirtschaft um 115.000 stieg und damit deutlich über den Konsensprognosen lag, was die Resilienz des US-Arbeitsmarkts unterstreicht.

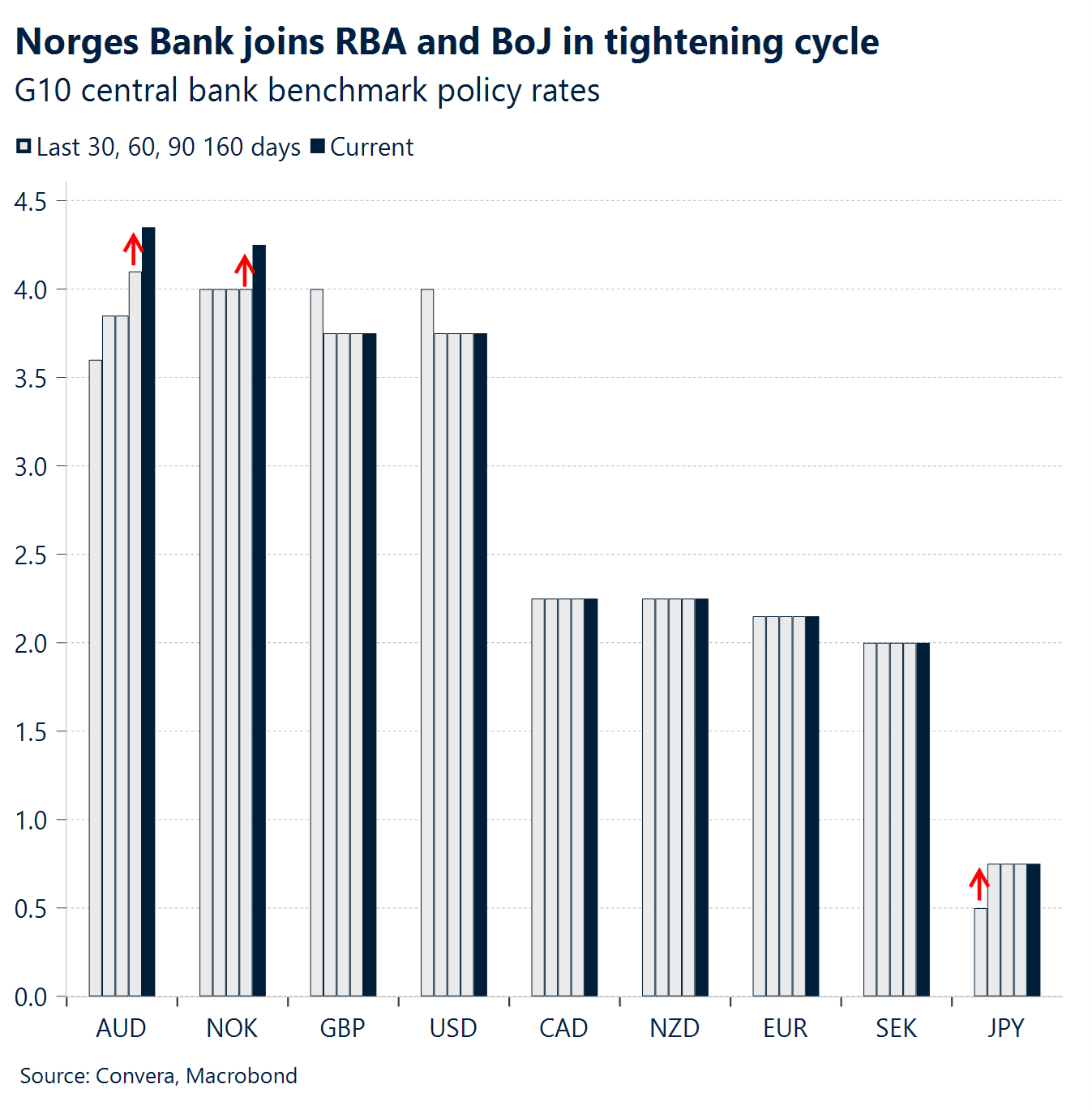

Anstoß aus dem Norden. Die Norges Bank schloss sich mit einer Anhebung des Leitzinses um 25 Basispunkte Australien an, um dem Inflationsschock entgegenzuwirken. Damit konnte die norwegische Krone einen Teil der ölpreisbedingten Verluste ausgleichen.

Wahl-Blues. Starmers schwere Niederlage bei den Kommunalwahlen erhöhte die politischen Risiken für das Vereinigte Königreich weiter. Das Pfund Sterling ist derzeit weiter resilient, bleibt aber genau wie britische Staatsanleihen anfällig, falls die Märkte die Haushaltsdisziplin in Frage stellen sollten.

Globale Makrodaten

Club der steigenden Leitzinsen mit Zuwachs

Steigende Leitzinsen. Das beherrschende Thema bei den Makrodaten in dieser Woche stellte die Anhebung der Leitzinsen durch einige Zentralbanken der G10-Staaten dar. Die RBA erhöhte den Leitzins um 25 Basispunkte auf 4,35 % und die Norges Bank kündigte überraschend eine Zinserhöhung um 25 Basispunkte auf 4,25 % an. Dies verstärkt die Annahme, dass die „Haltewelle“ zu verebben beginnt. Australien nannte ausdrücklich die durch den Kraftstoffverbrauch bedingte Inflation und die Risiken einer zweiten Inflationsrunde, während Norwegen den Schritt damit begründete, dass die Inflation angesichts der erhöhten Unsicherheit bei den Rohstoffpreisen immer noch zu hoch sei. Japan verfolgt anscheinend den gleichen Ansatz, was die Richtung betrifft: Die Bank of Japan beließ den Leitzins mit einem Abstimmungsverhältnis von 6:3 unverändert bei 0,75 %. Dies hält den Normalisierungsdruck aufrecht und unterstützt die Annahme, dass die Bank zu einer Erhöhung des Leitzinses tendieren könnte, auch wenn es noch keine tatsächliche Zinserhöhung gab.

Falkenhafte RBA. Die RBA hob den Leitzins auf 4,35 % an und betonte, dass sich die Inflation voraussichtlich noch einige Zeit oberhalb des Zielwerts aufhalten werde, wobei das Risiko eher in einer Aufwärtsentwicklung bestehe. Die Aussagen betonten den Anteil der Energiepreise und ihrer Weitergabe an der Inflation und wiesen ausdrücklich auf frühe Anzeichen für weitergehende Preiseffekte jenseits des Kraftstoffsektors hin. Damit hält sich Australien weiterhin auf der Seite der „zinsunterstützenden“ Akteure innerhalb der G10 auf und es ist nun schwieriger, den AUD-Carry allein aus makroökonomischen Gründen zu schwächen.

US NFP. Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg um 115.000. Diese Zahl liegt deutlich oberhalb der Konsensschätzung von 65.000 und oberhalb aller Prognosen, abgesehen von einigen wenigen Prognosen. Diese Entwicklung stellt den ersten Anstieg der Beschäftigung in zwei aufeinanderfolgenden Monaten seit einem Jahr dar. Selbst nach Berücksichtigung einer mäßigen Nettorevision für einen Zeitraum von zwei Monaten, durch die 16.000 Arbeitsplätze abgezogen werden, übertrifft die gemeldete Zahl den Schwellenwert von 30.000. Dieser Schwellenwert muss Schätzungen zufolge erreicht werden, um neue Arbeitskräfte im Markt aufzunehmen. Gleichzeitig blieb die Arbeitslosenquote unverändert bei 4,3 %, während die Erwerbsquote leicht anstieg.

US-Dienstleistungssektor. Der US-Dienstleistungssektor expandiert nach wie vor. Die Details sendeten jedoch gemischte Signale: ISM Services lag bei 53,6 gegenüber dem erwarteten Wert von 53,7 (zuvor 54,0), wobei der Wert für Neuaufträge auf 53,5 (von 60,6) gesunken ist. Der Inflationsimpuls zeigte sich weiter von der unangenehmen Seite: Die gezahlten Preise blieben bei 70,7 (immer noch einer der höchsten Werte seit 2022), was mit der Weitergabe der Energie- und Transportkosten verbunden ist.

FX-Perspektiven

Der Handel auf Deeskalationsbasis geht weiter – überraschenderweise.

USD: Höhere Ölpreise, flacher US-Dollar Der US-Dollar reagierte diese Woche weniger stark auf geopolitische Turbulenzen. Es herrschte weitgehend eine risikofreudige Atmosphäre, da weiterhin Hoffnung auf ein baldiges Ende des Konflikts trotz der jüngsten Ausbrüche kriegerischer Handlungen besteht. Die Stimmung wurde zudem durch solide, KI-gestützte Unternehmensgewinne gestützt. In diesem Kontext hat sich die Safe-Haven-Rolle des US-Dollars seit Ausbruch des Konflikts eher in Grenzen gehalten, sodass sein Aufwärtspotenzial in stärkerer mechanischer Weise an die Schwankungen bei den Ölpreisen gekoppelt ist. Tatsächlich hat der US-Dollar trotz der Rückkehr des Ölpreises zu konfliktbedingten Höchstständen Schwierigkeiten, die Marke von 98 zurückzuerobern und notiert knapp unterhalb des gleitenden 200-Tage-Durchschnitts bei ungefähr 98,500 – einem nützlichen Indikator für die langfristige Dynamik. Allerdings tendieren wir auch nicht zu einem eindeutig pessimistischen Profil. Die Ölpreise werden voraussichtlich noch einige Zeit hoch bleiben, unabhängig davon, ob der Konflikt schnell gelöst wird oder nicht. Darüber hinaus dürfte die zunehmende Konzentration der Anleger auf die relative Makro-Performance in einem konfliktreichen Umfeld zu einer Stützung des US-Dollars beitragen, wenn sich die USA als resilient erweisen. Dabei wird eine eher strukturbedingte pessimistische Einstellung aufgrund der unberechenbaren Vorgehensweise von Trump vorerst hinausgezögert.

EUR: Begrenzter Handlungsspielraum. Der Euro profitiert weiterhin vom Eindruck einer Deeskalation und legte diese Woche gegenüber dem US-Dollar leicht zu (+0,4 %), während er gegenüber High-Beta-Währungen von G10- sowie mittel- und osteuropäischen Ländern nachgab. Diese Währungen sind tendenziell stärker nachgefragt, wenn sich die Stimmung verbessert. Wenn es nicht zu einer signifikanten erneuten Eskalation kommt, stellt der Euro möglicherweise seine aggressiven Reaktionen auf geopolitische Schlagzeilen ein. Der Fokus verlagert sich nun jedoch auf das makroökonomische Umfeld und die Wahrnehmung der restriktiven Tendenzen der EZB durch die Märkte. Die Märkte preisen nach wie vor eine Wahrscheinlichkeit von beinahe 80 % für eine Zinserhöhung im nächsten Monat ein. Da die makroökonomische Dynamik in dieser Hinsicht jedoch bereits vor dem Konflikt enttäuscht hat, ist die Glaubwürdigkeit einer weiteren geldpolitischen Straffung fraglich. Da die erneuten Handelsspannungen mit den USA ebenfalls zu einer erdrückenden Unsicherheit führen, dürfte sich der makroökonomische Ausblick kaum wesentlich verbessern. Da das Aufwärtspotenzial des Euro daher begrenzt ist, können wir für das Währungspaar EUR/USD derzeit keine Möglichkeit einer Entwicklung über die Marke von 1,18 hinaus erkennen, auch wenn der Konflikt schnell beigelegt werden sollte.

GBP: Gelassene Reaktion auf die Folgen der Wahlen (vorerst). Das Pfund Sterling erwies sich die ganze Woche über als resilient. Das Währungspaar GBP/USD steuerte auf den fünften wöchentlichen Kursgewinn in Folge zu. Die Eskalation im Nahen Osten zu Wochenbeginn und die festeren Ölpreise drückten das Pfund Sterling kurzzeitig auf ungefähr 1,35. Der der Rückgang hielt sich jedoch oberhalb des ansteigenden gleitenden 21-Tage-Durchschnitts, was die Ansicht bestärkte, dass die jüngste Schwäche eher eine Korrektur als einen Trendbruch darstellte. Der Optimismus hinsichtlich eines Abkommens zwischen den USA und dem Iran hat die Risikobereitschaft und das risikosensitive Pfund insgesamt gestärkt. Doch die britischen Renditen standen erneut im Brennpunkt. Die Renditen britischer Staatsanleihen mit langen Laufzeiten erreichten den höchsten Stand seit Ende der 1990er Jahre. Dies spiegelt die restriktive Preispolitik der Bank of England und eine steigende Risikoprämie aufgrund der politischen Verhältnisse im Inland wider. Die schweren Verluste der Labour-Partei bei den Kommunalwahlen haben neue Fragen hinsichtlich der Autorität von Premierminister Starmer aufgeworfen. Anleger werden die Äußerungen des Kabinetts genau beobachten, um Anzeichen von Druck oder Rücktritten zu erkennen, während die Märkte das Risiko einer Lockerung der Haushaltsdisziplin und einer höheren Kreditaufnahme im Laufe dieses Jahres bewerten, sollte es zu einem Führungswechsel kommen. In diesem Umfeld könnten sich höhere Renditen zunehmend ungünstig für das Pfund Sterling auswirken. Das Währungspaar GBP/EUR ist nach wie vor der klarere Indikator für die politischen Risiken im Vereinigten Königreich, während das Währungspaar GBP/USD weiterhin in erster Linie von globalen Risiken und der Ölpreisentwicklung abhängig ist.

CHF: Überraschung durch falkenhafte Inflation. Der Schweizer Franken legte diese Woche zu, gestützt durch ein sich verbesserndes globales Umfeld und solidere inländische Fundamentaldaten. Die reduzierten geopolitischen Risiken im Zusammenhang mit einem möglichen Abkommen zwischen den USA und dem Iran sowie ein starker Rückgang bei den Ölpreisen trugen zu einer Verbesserung der allgemeinen Risikostimmung und der Handelsbedingungen für die Schweiz bei, was vor allem dem Schweizer Franken gegenüber dem US-Dollar zugutekam. Auch inländische Faktoren spielten eine zunehmende Rolle, nachdem die Schweizer Inflation positiv überrascht hatte. Der Gesamtverbraucherpreisindex stieg im Jahresvergleich auf 0,6 %, was eine Rückkehr zu negativen Leitzinsen praktisch ausschließt. Die Märkte waren daher gezwungen, die Tendenz der SNB hinsichtlich einer geldpolitischen Lockerung neu zu bewerten. Die OIS-Einpreisung hat sich in Richtung einer möglichen Zinserhöhung bis zum Jahresende verlagert. Dies ist angesichts der historisch niedrigen Toleranz der SNB gegenüber Inflationsspitzen und ihrer Bereitschaft zu schnellen Reaktionen plausibel. Da das Währungspaar EUR/CHF seit Jahresbeginn bereits um rund 1,7 % gefallen ist, dürften das geringere Risiko einer geldpolitischen Lockerung und die festere Inflationsdynamik den Wechselkurs nach unten tendieren lassen, auch wenn eine hohe Bewertung und die Interventionsrhetorik der SNB das Tempo der CHF-Aufwertung weiterhin begrenzen.