Hormuz ou perdre. Le calme relatif qui régnait au Moyen-Orient a été brutalement interrompu après que le président américain Trump a indiqué qu’il n’y avait aucune urgence à rouvrir le détroit d’Ormuz, ravivant les craintes de perturbations prolongées des approvisionnements et d’une inflation mondiale plus persistante.

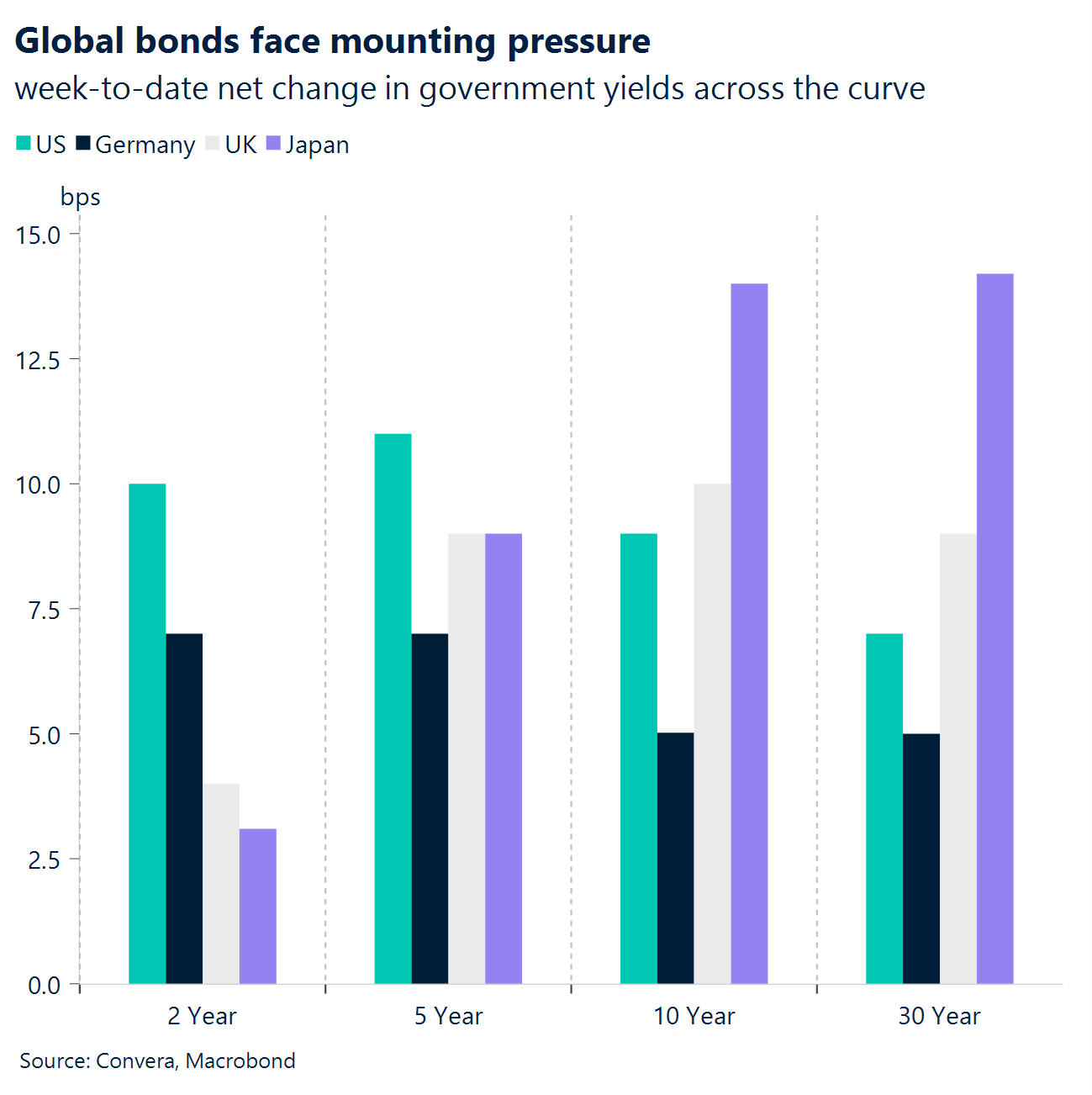

Inquiétude concernant les obligations. La vente massive d’obligations à l’échelle mondiale s’est intensifiée en conséquence, reflétant une réévaluation fondamentale des anticipations de taux d’intérêt mondiaux, parallèlement à des préoccupations croissantes quant à la viabilité budgétaire des économies développées.

L’IA toujours en pleine croissance. Les actions américaines ont toutefois poursuivi leur ascension fulgurante, l’enthousiasme pour l’IA, une croissance résiliente et des bénéfices robustes propulsant le S&P 500 au-dessus de 7 500, pour atteindre de nouveaux sommets historiques.

Des données bellicistes. Une série de publications américaines solides (une réaccélération de l’inflation et une troisième hausse consécutive des ventes au détail) a entraîné une réévaluation à la hausse des paris liés à la hausse des taux de la Fed. Ceci a fait grimper les rendements américains à court terme plus que ceux des autres pays cette semaine, soutenant ainsi le dollar américain.

Détente et retour à la stabilité. Le sommet de Pékin a adopté un ton conciliant, les États-Unis et la Chine s’engageant à des relations commerciales plus stables. Mais l’attention reste focalisée sur l’Iran ou sur les thèmes liés à l’IA, des éléments pouvant entraîner des réactions de marché plus significatives.

Drame Starmer. La livre sterling dégringole sur le marché des changes et les rendements des obligations d’État britanniques augmentent, l’incertitude croissante concernant le leadership de Starmer ayant entraîné une réévaluation des primes de risque spécifiques au Royaume-Uni. Andy Burnham, candidat potentiel, est considéré comme le moins favorable aux investisseurs.

Macroéconomie mondiale

Un choc énergétique relance l’inflation sur l’ensemble de la chaîne

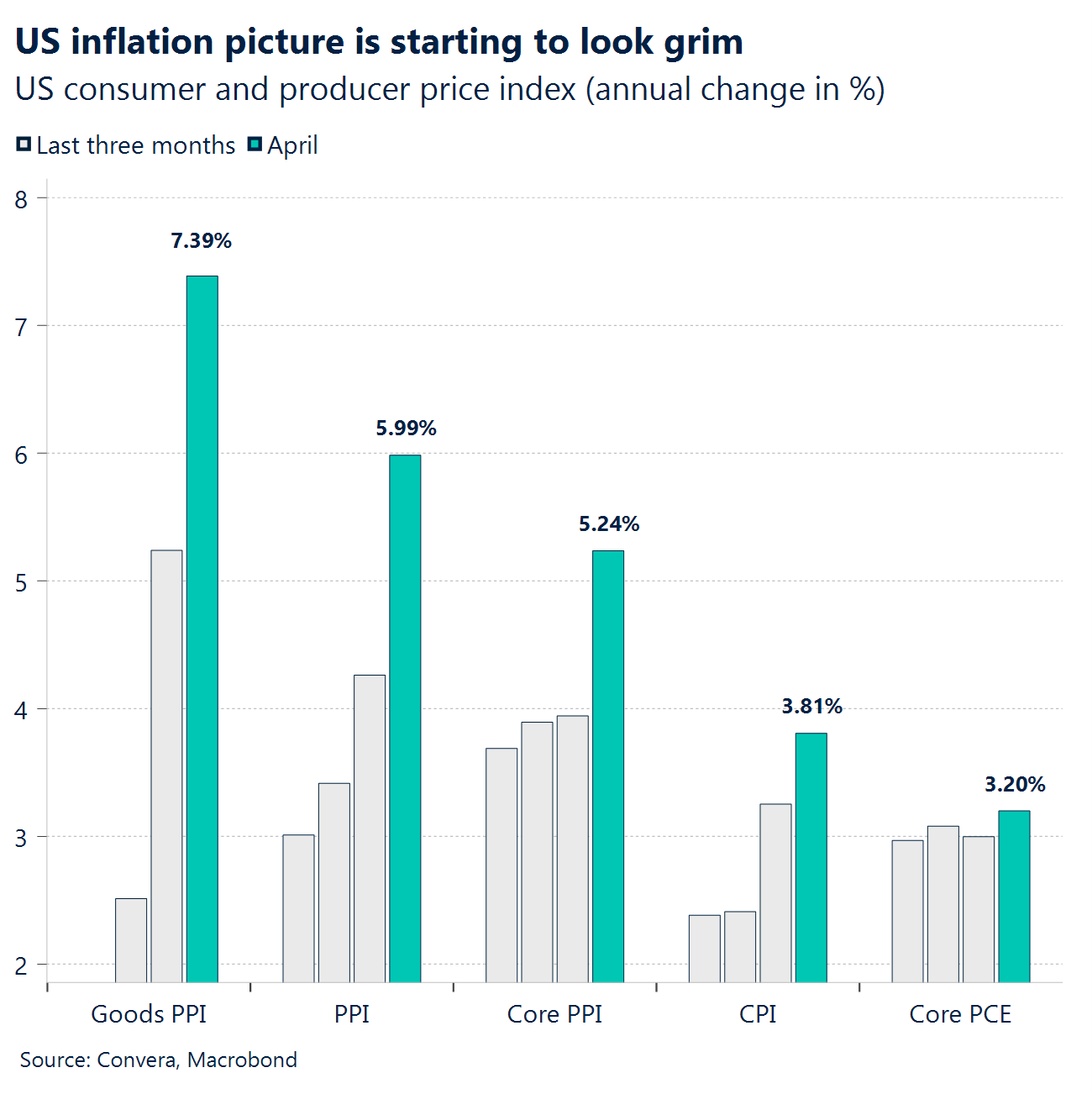

L’inflation accélère de nouveau. L’IPC américain (avril) s’est établi à +0,6 % en glissement mensuel contre +0,7 % attendu par le consensus, tandis que l’IPC sous-jacent était de +0,4 % en glissement mensuel contre +0,3 % attendu par le consensus, c’est-à-dire un chiffre global plus faible, mais une dynamique sous-jacente plus forte. Sur l’année, l’IPC global a atteint 3,8 % en glissement annuel (en phase avec le résultat de 3,8 % attendu par le consensus) et l’IPC sous-jacent a progressé à 2,8 % en glissement annuel contre 2,7 % attendu par le consensus, replaçant ainsi le sujet de « l’inflation persistante » au centre des débats. Les détails ont leur importance : l’énergie (+3,8 % en glissement mensuel) a représenté plus de 40 % de la hausse mensuelle et les coûts liés au logement (+0,6 % en glissement mensuel) est resté ferme, ce qui continue d’alimenter les inquiétudes de la Fed.

Choc dans la chaîne de transmission des prix. L’IPP américain (avril) a constitué le véritable choc : la demande finale à +1,4 % en glissement mensuel contre +0,5 % attendu par le consensus et +6,0 % en glissement annuel contre +4,8 % attendu par le consensus, le genre d’écart qui impose une réévaluation des taux. L’ampleur de l’inflation était inquiétante : la demande finale de services a augmenté de 1,2 % (la plus forte hausse depuis mars 2022) et celle des biens de 2,0 %, avec l’énergie, comme déclencheur, augmentant de 7,8 %, mais les marges des services et du commerce ont amplifié le phénomène. Même l’indicateur « sous-jacent » le plus propre a bondi : L’IPP hors produits alimentaires, énergie et services commerciaux a augmenté de 0,6 % en glissement mensuel et de 4,4 % en glissement annuel, démonstration que le pétrole n’est pas la cause unique de cette évolution des prix à la hausse.

La consommation tient. Les ventes au détail américaines (avril) ont affiché une hausse de 0,5 % en glissement mensuel contre 0,4 % attendu par le consensus, le chiffre de mars ayant été révisé à 1,6 %. Le rythme est plus lent que la forte progression de mars, mais la consommation reste toujours positive. Nuance importante : le rapport n’est pas ajusté en fonction de l’inflation, et la vigueur des ventes dans les stations-service a contribué à faire grimper le chiffre nominal ; la demande « réelle » est donc moins impressionnante que ne l’indique le chiffre global. Le logement était stable, mais peu dynamique : les ventes de logements existants s’élèvent à 4,02 millions en données corrigées des variations saisonnières (CVS) par rapport à un volume de 4,05 millions attendu par le consensus, avec un stock de 1,47 million (+5,8 % en glissement mensuel), une offre plus importante, mais l’activité stagne aux alentours de 4,0 millions.

Situation mondiale désynchronisée. L’IPC chinois (avril) a été plus fort que prévu : +1,2 % en glissement annuel contre 0,8 % attendu par le consensus et +0,3 % en glissement mensuel, ce qui signifie que l’économie chinoise n’a pas compensé la désinflation cette semaine. Le PIB de la zone euro (T1, 2e estimation) s’est maintenu à +0,1 % en glissement trimestriel (inchangé par rapport à la première estimation), c’est-à-dire qu’il continue de croître très légèrement. Le Royaume-Uni a déjoué le climat de faible croissance : Le PIB du premier trimestre a augmenté de 0,6 % en glissement trimestriel (conforme aux attentes), mais le tableau de la production en mars était mitigé, avec une production en baisse de 0,2 % en glissement mensuel, soulignant à quel point le cycle est inégal en Europe par rapport à l’impulsion inflationniste américaine.

Perspectives sur le marché des changes

Contexte favorable au dollar

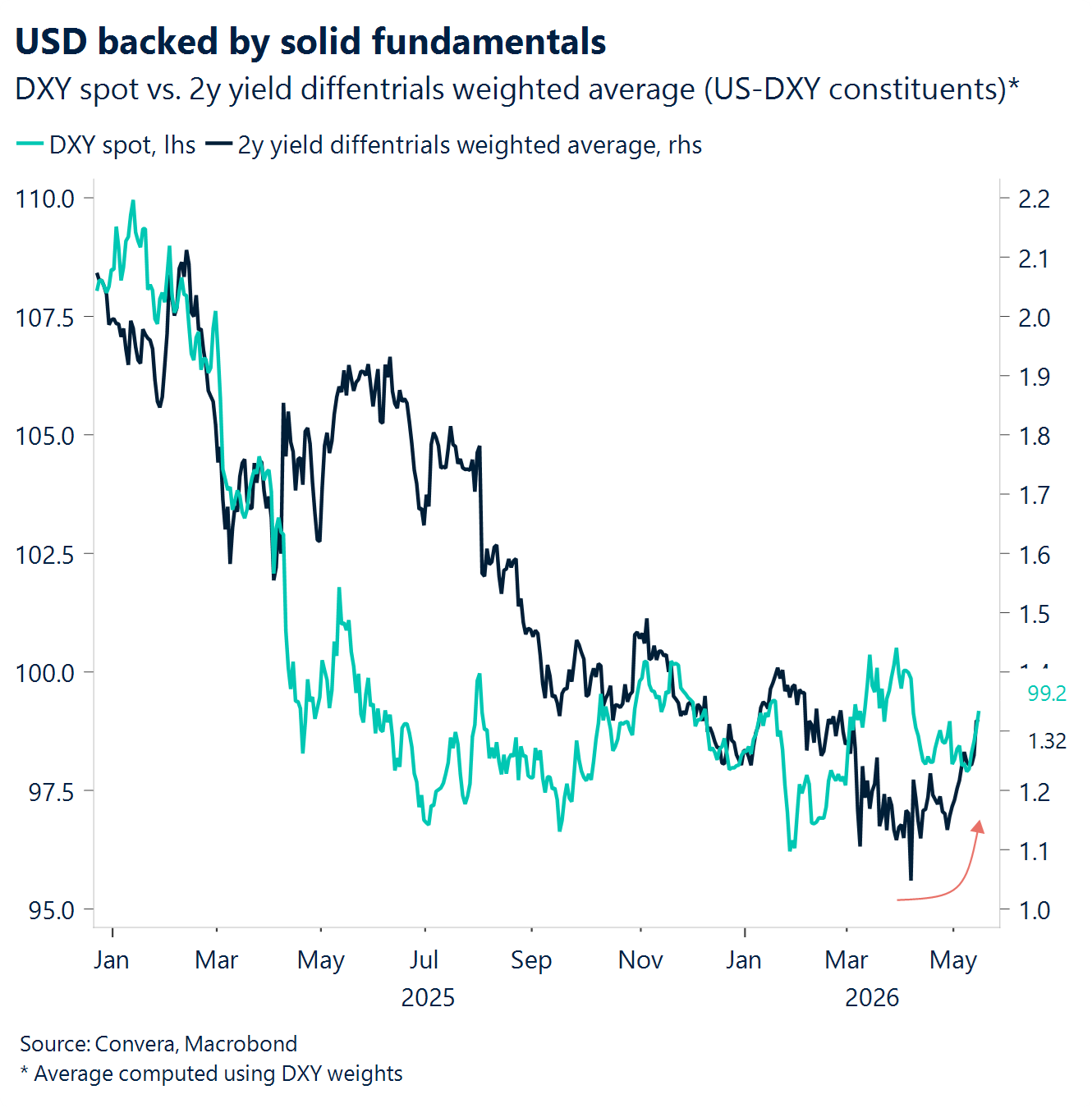

USD Dollar avec position haussière. Le dollar américain a bénéficié d’une impulsion haussière cette semaine, avec une prévision de gain hebdomadaire d’un peu plus de 1 % pour l’indice du dollar (DXY). Plusieurs facteurs favorables ont joué. L’impasse géopolitique demeure le principal facteur déterminant, sans guère d’évolution significative, le détroit d’Ormuz restant de facto fermé. Des données sont ensuite venues alimenter la dynamique. L’IPC et l’IPP ont tous deux surpris positivement, suite à un rapport solide concernant le marché du travail la semaine précédente, alors que les chiffres des ventes au détail de jeudi ont encore renforcé une orientation belliciste justifiée de la Fed. Les marchés évaluent désormais à environ 60 % la probabilité d’une hausse des taux d’ici la fin de l’année, contre presque aucune en début de semaine. Enfin, le sommet sino-américain de Pékin a peut-être légèrement soutenu le dollar. En particulier, le ton conciliant sur le commerce et l’engagement des deux parties en faveur d’une stabilité durable contrastent avec 2025, année où le dollar s’est avéré particulièrement vulnérable à la baisse, les relations commerciales entre les États-Unis et la Chine s’étant détériorées en raison des droits de douane. En l’absence d’une désescalade significative sur le front commercial, le contexte général devrait rester favorable au dollar.

EUR La paire EUR/USD casse un niveau de support. La paire EUR/USD termine la semaine en baisse d’un peu plus de 1 %, soit une quatrième baisse quotidienne consécutive. Bien que l’impasse géopolitique actuelle continue de peser sur la monnaie unique, la faiblesse de l’euro cette semaine ne peut être attribuée uniquement au sentiment du risque. Le sommet de Pékin a contribué à limiter le flux d’informations sur les conflits, tandis que la hausse des prix du pétrole est restée relativement contenue. Ce sont plutôt les dynamiques relatives des politiques monétaires qui sont devenues prépondérantes. Une série de données macroéconomiques américaines solides a renforcé les anticipations restrictives de la Fed, tandis que la BCE semble plafonner à environ trois hausses de taux déjà intégrées dans ses cours et devient de moins en moins crédible du côté restrictif dans un contexte macroéconomique plus faible. La paire EUR/USD a franchi la zone 1,1650-1,1660, qui avait suscité un intérêt d’achat tout au long du mois d’avril, avec 1,16 comme prochain objectif à la baisse. La bouée de sauvetage de la monnaie unique repose désormais sur une réorientation du conflit après le sommet et sur la question de savoir si les États-Unis et l’Iran continueront à ne pas progresser en termes de négociations.

GBP Frappée par une crise politique. Le discours sur la livre sterling a radicalement changé, passant d’une résilience ancrée dans des facteurs mondiaux à une faiblesse alimentée par des facteurs nationaux. En début de semaine, la paire GBP/USD a poursuivi sa reprise, se maintenant au-dessus d’un support technique clé, la dynamique des risques mondiaux et la fermeté des marchés d’actions ayant amorti le risque de baisse malgré la hausse des prix du pétrole. Cependant, cet équilibre s’est rompu en milieu de semaine. L’incertitude croissante quant au leadership de Starmer a entraîné une réévaluation des primes de risque spécifiques au Royaume-Uni, la livre sterling chutant fortement dans les pays du G10 et les obligations d’État affichant des performances inférieures aux attentes. À la fin de la semaine, la paire GBP/USD est passée d’environ 1,3650 à un niveau plus bas de 1,33, passant sous les moyennes mobiles clés, tandis que la paire GBP/EUR a également glissé sous le support de 1,15. Le changement clé : la fragmentation politique est passée d’un risque de fond à un facteur principal, éclipsant le soutien macroéconomique et les effets de portage antérieurs, et donnant à la livre sterling une orientation nettement plus baissière à court terme. Pour une réévaluation plus durable, les marchés auront besoin de plus de clarté quant à la concrétisation éventuelle d’un remplacement du premier ministre et, surtout, quant à l’orientation politique que pourrait suivre tout successeur. L’option Wes Streeting semble être l’issue la plus favorable pour les investisseurs.

CHF Amorti par la force du dollar américain. Le franc suisse s’est affaibli face au dollar cette semaine, chutant de plus de 1 % face à un dollar globalement plus fort, alors que des données macroéconomiques américaines solides et une nouvelle hausse des prix du pétrole ont fait grimper les rendements américains. Cette dynamique renforce le régime récent dans lequel le franc suisse peine à jouer le rôle de principale valeur refuge, notamment lorsque la vigueur du secteur énergétique et les différentiels de taux favorisent le dollar. Techniquement, la moyenne mobile à 200 jours de la paire USD/CHF, proche de 0,7921, est un niveau haussier clé qui pourrait être testé si le soutien des rendements persiste. Ailleurs, le franc suisse est resté globalement stable par rapport à l’euro, ce qui suggère que la tendance générale reste inchangée : si les fondamentaux nationaux et les anticipations de réduction de l’assouplissement monétaire constituent un plancher, les valorisations élevées et la tolérance de la BNS continuent de limiter la hausse durable, faisant du CHF un instrument réactif plutôt qu’un moteur des mouvements de change plus généraux.