Wenige Zinssenkungen durch die Fed. Die wirtschaftliche Unsicherheit nimmt zu, während die Fed die Politik in den Bereichen Handel, Einwanderung und Staatsausgaben beobachtet. Während Bostic, der Präsident der Fed in Atlanta, für das Jahr 2025 mit zwei Zinssenkungen rechnet, gehen die Märkte inzwischen von weniger als einer Zinssenkung aus.

EZB bleibt vorsichtig. Das Verbrauchervertrauen in der Eurozone hat sich aufgrund der Erwartungen weiterer Zinssenkungen seitens der EZB verbessert. Geopolitische Spannungen im Zusammenhang mit der Entwicklung in der Ukraine und die Wahlen in Deutschland sorgen jedoch für zusätzliche Unsicherheit

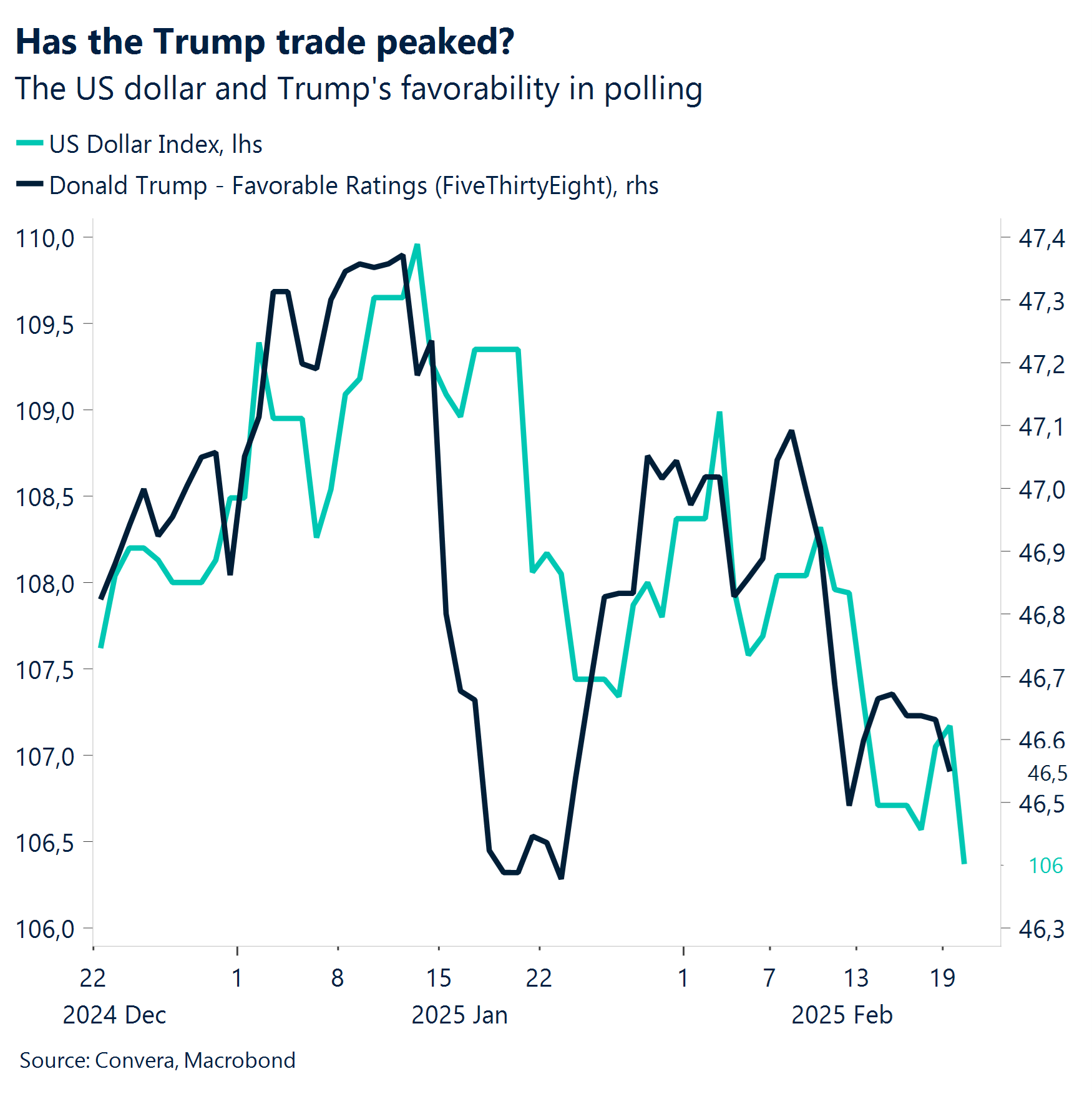

Trump dominiert den Devisenmarkt. Die Märkte zeigen eine gewisse Ermüdung, was Schlagzeilen zu Zöllen angeht, und reagieren selektiver auf Trumps wechselhafte Handelsrhetorik. Da die Zinspause der Fed bereits eingepreist ist, bleibt die Politik von Trump der wichtigste Marktfaktor.

US-Dollar unter Druck. Trotz gesunkener Erwartungen an eine geldpolitische Lockerung seitens der Fed ist der US-Dollar schwächer geworden, da die fehlende Einführung neuer Zölle die Safe-Haven-Nachfrage reduzierte. Der Greenback ist seit Januar um 3,4 % gefallen

Der Euro testet die Marke von 1,05 USD. Der Euro zeigt weiter starke Reaktionen auf die Haltung von Trump zur Ukraine und die bevorstehenden Wahlen in Deutschland. Die aggressiven Kommentare der EZB und die steigenden Renditen deutscher Staatsanleihen haben für eine gewisse Unterstützung gesorgt. Die Unsicherheit bleibt jedoch ein wesentlicher Risikofaktor.

Pfund setzt seine Rallye fort. Das Währungspaar GBP/USD ist auf dem Weg zum dritten wöchentlichen Anstieg in Folge und nähert sich der Marke von 1,27. Starke britische Inflations- und Lohnwachstumsdaten haben die Erwartungen an eine Zinssenkung gedämpft und das Pfund Sterling weiter gestützt.

Die nächste Woche. Die Inflation, Änderungen des geldpolitischen Kurses der Fed und geopolitische Entwicklungen werden die Marktstimmung weiter prägen. Die Inflationsdaten aus den USA und Europa bilden hier einen wesentlichen Schwerpunkt.

Globale Makrodaten

Eine gewisse Zollmüdigkeit

Dieses Jahr wird die Fed nur wenige Zinssenkungen durchführen. Die wirtschaftliche Unsicherheit nimmt zu, während die Fed die Politik in den Bereichen Handel, Einwanderung und Staatsausgaben beobachtet. Während Bostic, der Präsident der Fed in Atlanta, im Jahr 2025 mit zwei Zinssenkungen rechnet, machen sich die Unternehmen Sorgen über höhere Kosten durch Zölle und den Arbeitskräftemangel infolge von Massenabschiebungen. Die Anzeichen für eine steigende Inflation mehren sich: Die VPI- und EPI-Zahlen steigen schnell. Aktuelle Umfragen deuten auf einen erhöhten Preisdruck hin. Daher haben Anleger ihre Erwartungen hinsichtlich einer geldpolitischen Lockerung seitens der Fed auf weniger als eine Zinssenkung in diesem Jahr reduziert.

Aggressive Tendenzen bei der EZB? Das Verbrauchervertrauen in der Eurozone stieg im Februar auf -13,6, den höchsten Stand seit vier Monaten, und übertraf damit die Erwartungen. Der Optimismus beruht auf der Hoffnung, dass die Europäische Zentralbank (EZB) ihre Zinssenkungspolitik fortsetzt. Die Märkte preisen für die nächsten drei Sitzungen jeweils eine Senkung um 25 Basispunkte ein, wodurch der Einlagenzins bis 2026 auf unter 2 % sinken würde. Diese wirtschaftlichen Veränderungen vollziehen sich vor dem Hintergrund zunehmender geopolitischer Spannungen, insbesondere im Hinblick auf Deutschland, wo die bevorstehende Wahl die Führungsrollen in Europa neu bestimmen könnte. Der konservative Herausforderer Friedrich Merz bekräftigte seine Unterstützung für die Ukraine, während das Vereinigte Königreich und Frankreich Pläne für von Europa geführte „Rückversicherungsstreitkräfte“ ausarbeiten, die der Ukraine bei einer Waffenruhe Schutz bieten sollen.

Trump ist der Elefant im Raum. Die Devisenmärkte zeigen eindeutige Anzeichen einer Ermüdung, wenn es um Meldungen zu Zöllen geht. Die Rhetorik von Trump beim Thema Handel und die Entwicklung bei den Zöllen werden weiter wichtige Marktfaktoren bleiben. Anleger reagieren jedoch zunehmend selektiver. Die Märkte gehen nun überlegter an das Thema heran, anstatt auf jede Meldung eine Überreaktion zu zeigen, da Trump für seine wechselhaften Positionen hinsichtlich Zöllen und entsprechende Verschiebungen bekannt ist. Eine aggressive Geldpolitik kann dem Greenback nur bedingt helfen, da die Zinspause der Fed bereits vollständig eingepreist ist. Dazu kommt, dass die wirtschaftliche Dynamik in den USA nachlässt und der Währung keine Unterstützung bietet. Daher hat die Politik von Trump größere Auswirkungen auf die Märkte. Er ist der Elefant im Raum, nicht die Fed.

Nächste Woche

Sekundärdaten und Preiskomponenten (PCE)-Inflation

Angesichts der Inflations-, BIP- und Arbeitsmarktdaten aus verschiedenen Regionen werden die Erwartungen hinsichtlich der Geldpolitik der bestimmende Marktfaktor bleiben. Anleger werden insbesondere die Inflationstrends und die Zahlen zum Verbrauchervertrauen beobachten, während die chinesischen PMI-Daten eine entscheidende Rolle für die globale Wachstumsstimmung spielen werden.

Europa. Die Woche beginnt mit dem deutschen IFO-Geschäftsklimaindex (Februar), der Einblicke in die Stimmung bei den Unternehmen angesichts der anhaltenden wirtschaftlichen Herausforderungen bieten wird. Am 25. Februar werden die deutschen BIP-Daten (4. Quartal F) voraussichtlich einen Rückgang von -0,2 % bestätigen und damit die Probleme der größten Volkswirtschaft Europas verdeutlichen. Die Inflation steht weiterhin im Fokus: Der VPI der Eurozone wird am 24. Februar veröffentlicht, gefolgt von den französischen VPI- und BIP-Daten am 28. Februar. Unterdessen werden der deutsche VPI (Februar P) und die Arbeitslosenzahlen (Februar) Aufschluss über die Dynamik des Arbeitsmarkts und den Preisdruck geben. Diese Zahlen werden die Erwartungen hinsichtlich der kommenden Zinsentscheidungen der Europäischen Zentralbank beeinflussen, da die Märkte mit einem weiteren Lockerungszyklus rechnen.

USA. Der US-Wirtschaftskalender ist vollgepackt mit Veröffentlichungen sekundärer Daten, die die Stimmung hinsichtlich des nächsten Schritts der Fed beeinflussen könnten. Am 25. Februar wird der Conference Board Consumer Confidence Index (Feb) die Stimmungstrends inmitten anhaltender Inflationssorgen offenlegen. Am 27. Februar folgen die BIP-Zahlen, wobei die annualisierte Wachstumsrate für das 4. Quartal stabil bei 2,3 % liegen dürfte. Der primäre Fokus liegt weiter auf der Inflation. Die Daten zu den privaten Einkommen und Ausgaben (Januar) werden am 28. Februar zusammen mit dem von der Fed als Inflationsindikator bevorzugten Preiskomponenten (PCE)-Index veröffentlicht.

Asien-Pazifik. Für Japan werden die Werkzeugmaschinenaufträge (Januar F) am 25. Februar einen Überblick über die industrielle Aktivität geben. Der australische VPI (Januar) wird am 26. Februar veröffentlicht und wird voraussichtlich bei 2,6 % liegen. Er bietet Hinweise zur Inflationsentwicklung und zu möglichen geldpolitischen Schritten der Reserve Bank of Australia. Die Woche endet mit der Veröffentlichung der chinesischen EMIs für den Fertigungs- und den Nicht-Fertigungssektor am 1. März – Zahlen, die für die Bewertung der Dynamik der wirtschaftlichen Erholung des Landes von entscheidender Bedeutung sind. Schwache EMI-Werte könnten die globale Risikostimmung weiter dämpfen.

FX-Perspektiven

Breit angelegte Schwäche des US-Dollars

USD: Von den Daten belastet. Die Anzeichen für einen Anstieg der Inflation mehren sich. Daher haben Anleger ihre Erwartungen hinsichtlich einer geldpolitischen Lockerung seitens der Fed auf weniger als eine Zinssenkung in diesem Jahr reduziert. Der US-Dollar hat sich trotz allem nicht erholt, was wahrscheinlich auf zwei Faktoren zurückzuführen ist: Erstens hat das Ausbleiben neuer Zölle zu einer Reduzierung bei der Safe-Haven-Nachfrage und den Handelsprämien geführt und zweitens ist die Pause bei den Zinssenkungen durch die Fed eher auf die Erwartung steigender Inflationszahlen als auf stärkere Makrodaten zurückzuführen. Da die Daten dieser Woche diese Tendenzen widerspiegeln, konnte der US-Dollar nicht davon profitieren, dass die Fed den Zinssatz unverändert ließ. Der Greenback notiert derzeit auf dem niedrigsten Stand in diesem Jahr und ist seit dem Höchststand im Januar um 3,4 % gefallen. Wie bereits erwähnt, wären für einen Dollar-Optimismus entweder weitere Zölle durch Trump oder bessere makroökonomische Daten nötig, um eine nachhaltige Erholung zu bewirken.

EUR Euro testet die Marke von 1,05 USD. Der Euro bleibt in der Hand von US-Präsident Donald Trump, dessen tägliche Kommentare weiter die Gemeinschaftswährung und die Stimmung hinsichtlich des Euro beeinflussen. Trump hat Selenskyj klar gesagt: Entweder er schließt schnell Frieden mit Russland, oder er riskiert, die Ukraine ganz zu verlieren. Daher ist die Unsicherheit nach wie vor groß, insbesondere im Vorfeld der Bundestagswahlen am Sonntag in Deutschland. Der Euro profitiert jedoch von der allgemeinen Schwäche des US-Dollars und den schwachen US-Daten. Auch die aggressiven Kommentare des EZB-Direktoriumsmitglieds Isabel Schnabel waren hilfreich, da sie angesichts der drohenden Zölle und der steigenden Inflation zur Vorsicht und zu einem Überdenken von Zinssenkungen aufrief. Die Renditen deutscher Staatsanleihen stiegen auf breiter Front, wobei die 10-jährige Bundesanleihe mit 2,55 % ein 3-Wochen-Hoch erreichte. Das Währungspaar EUR/USD testet die Marke von 1,05 USD. Sollte diese Marke überschritten werden, könnte die Marke von 1,0540 USD erreicht werden.

GBP: 3. Woche in Folge im Plus. Das Pfund wurde in der dritten Woche in Folge gegenüber dem US-Dollar aufgewertet, hat ein Zwei-Monats-Hoch erreicht und sich der Marke von 1,27 und damit dem überkauften Bereich genähert. Die anfänglich positive Reaktion des Pfund Sterling auf den britischen Inflationsbericht vom Mittwoch verlor an Dynamik, erholte sich jedoch bis zum Ende der Woche, sodass die Marke von 1,266 überschritten wurde. Trotz Unsicherheiten sprechen die jüngsten Daten dafür, dass die Bank of England (BoE) im März an ihrer Zinspolitik festhält und ab Mai möglicherweise Zinssenkungen durchführt. Die Inflation dürfte voraussichtlich hoch bleiben, das Wachstum könnte jedoch überraschend positiv ausfallen. Händler haben ihre Wetten auf eine geldpolitische Lockerung seitens der BoE auf 50 Basispunkte korrigiert und rechnen mit zwei Zinssenkungen bis zum Jahresende, was leicht unter der Prognose der BoE liegt. Die Sensibilität des Pfunds gegenüber der globalen Risikobereitschaft und die derzeitige Befreiung des Vereinigten Königreichs von Zöllen verschaffen dem Pfund einen Vorteil gegenüber dem Euro.