Unos recortes federales. La incertidumbre económica está aumentando a medida que la Fed monitorea las políticas de Trump en comercio, inmigración y gasto fiscal. Mientras que el presidente de la Fed de Atlanta, Bostic, espera dos recortes de tasas en 2025, los mercados ahora anticipan menos de uno.

El BCE sigue siendo prudente. La confianza de los consumidores de la eurozona mejoró, impulsada por las expectativas de que continúen los recortes de tipos del BCE. Sin embargo, las tensiones geopolíticas en Alemania y Ucrania añaden incertidumbre

Trump domina FX. Los mercados están mostrando fatiga hacia los titulares relacionados con los aranceles, reaccionando más selectivamente a la cambiante retórica comercial de Trump. Con la pausa de la Fed ya cotizada, las políticas de Trump siguen siendo el motor clave del mercado.

Dólar bajo presión. A pesar de la reducción de las expectativas de la Fed, el USD se ha debilitado debido a la falta de nuevos aranceles que reduzcan la demanda de refugio. El billete verde baja un 3,4% desde enero

Pruebas en euros $1.05. El euro sigue siendo muy reactivo a la postura de Trump sobre Ucrania y las próximas elecciones de Alemania. Los comentarios del BCE Hawkish y el aumento de los rendimientos de los bonos alemanes han proporcionado cierto apoyo, pero la incertidumbre sigue siendo un factor de riesgo clave.

Libra extiende rally. GBP/USD va camino de una tercera ganancia semanal consecutiva, cerca de 1,27. Los sólidos datos de inflación y crecimiento salarial del Reino Unido han reducido las expectativas de recorte de tipos, manteniendo la libra esterlina apoyada.

Semana adelante. La inflación, los cambios de política de la Fed y los desarrollos geopolíticos continuarán moldeando el sentimiento del mercado. Entre las principales esferas de interés figuran los datos de inflación de Estados Unidos y Europa.

Global Macro

Fatiga arancelaria ajustada en

Unos recortes de la Fed este año. La incertidumbre económica está aumentando a medida que la Fed monitorea las políticas de Trump en comercio, inmigración y gasto fiscal. Mientras que el presidente de la Fed de Atlanta, Bostic, espera dos recortes de tasas en 2025, las empresas se preocupan por los mayores costos de los aranceles y la escasez de mano de obra debido a las deportaciones masivas. Las señales de aumento de la inflación están aumentando, con la aceleración de las cifras generales del IPC y el IPP y encuestas recientes que indican un aumento de las presiones sobre los precios. Como resultado, los inversores han reducido las expectativas de que la Fed se flexibilice a menos de un recorte de tasas este año.

¿Hawkish ECB tilt? La confianza de los consumidores de la eurozona subió a -13,6 en febrero, su nivel más alto en cuatro meses, superando las expectativas. El optimismo se alimenta de las esperanzas de que el Banco Central Europeo (BCE) continúe recortando los tipos, con precios de los mercados en un recorte de 25 pb en cada una de las próximas tres reuniones, lo que situará la tasa de depósito por debajo del 2% para 2026. Estos cambios económicos se desarrollan en medio de crecientes tensiones geopolíticas, particularmente en Alemania, donde las próximas elecciones podrían remodelar el liderazgo europeo. El contrincante conservador Friedrich Merz reafirmó su apoyo a Ucrania, mientras que el Reino Unido y Francia están redactando planes para una “fuerza de seguridad” liderada por Europa para salvaguardar Ucrania si se alcanza un alto el fuego.

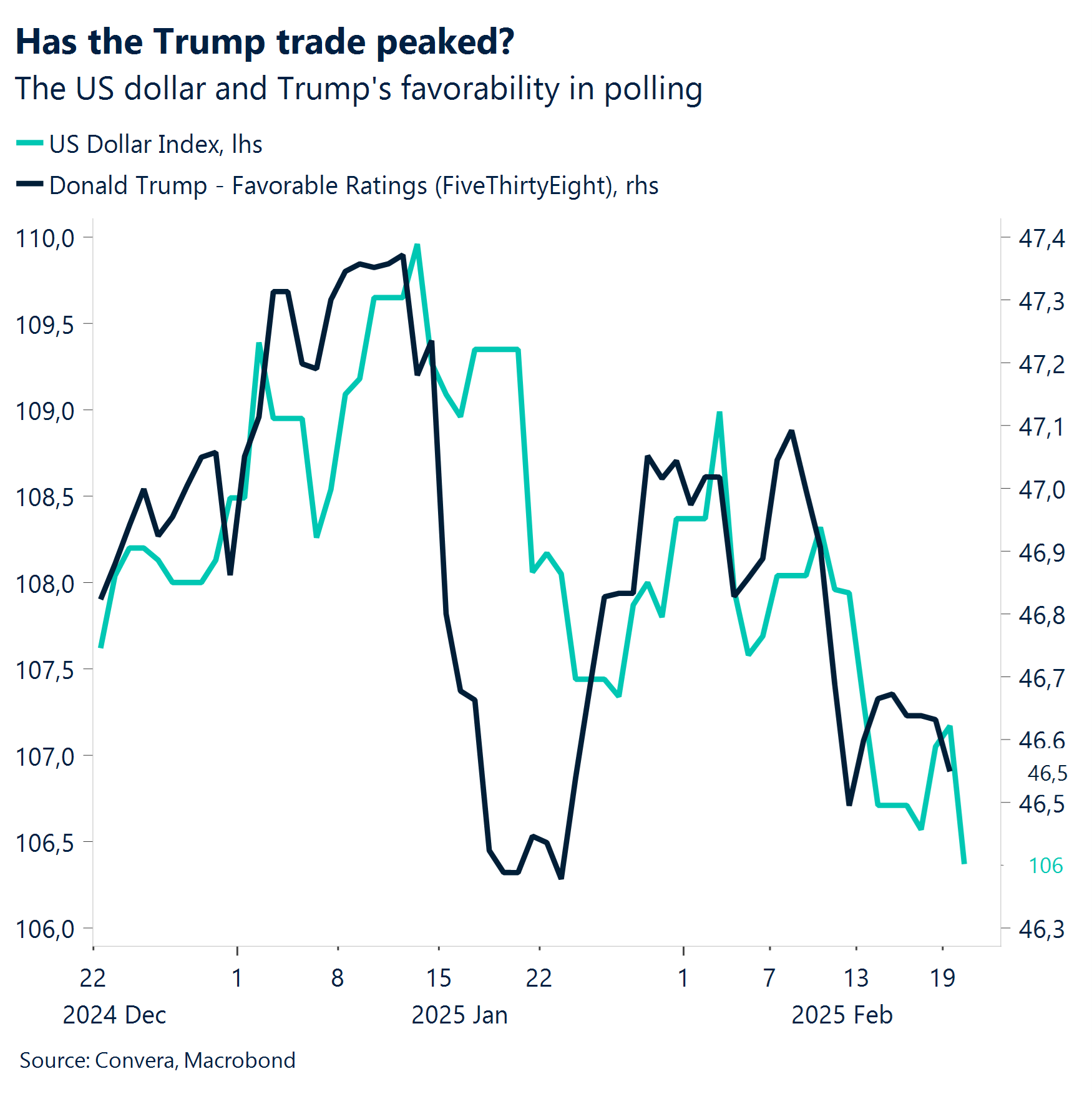

Trump es el elefante de la habitación. Los mercados de divisas muestran claramente signos de fatiga cuando se trata de titulares relacionados con los aranceles. Si bien la retórica comercial y la evolución de los aranceles de Trump seguirán siendo los principales impulsores del mercado, los inversores se están volviendo más selectivos en sus reacciones. Los mercados están adoptando un enfoque más mesurado en lugar de exagerar ante todos los titulares, dado el historial de Trump de cambiar posiciones y posponer los aranceles. La política monetaria de Hawkish solo puede hacer tanto como para ayudar al billete verde porque la pausa de la Fed ya está totalmente cotizada. Además, el impulso económico estadounidense se está desacelerando y no proporciona un telón de fondo favorable a la moneda. Por eso Trump está moviendo más los mercados. Él es el elefante de la habitación, no el Federal.

Semana siguiente

Datos secundarios e inflación del PCE

Con la inflación, el PIB y los datos laborales de múltiples regiones, las expectativas de política monetaria seguirán siendo el motor dominante del mercado. Los inversores se centrarán especialmente en las tendencias de la inflación y las cifras de confianza de los consumidores, mientras que los datos de los PMI chinos serán clave para configurar el sentimiento de crecimiento mundial.

Europa:La semana comienza con el clima de negocios IFO de Alemania (febrero), que proporciona información sobre el sentimiento empresarial en medio de los desafíos económicos actuales. Se espera que el 25 de febrero el dato del PIB de Alemania (T4 F) confirme una contracción del -0,2%, destacando las dificultades de la mayor economía de Europa. La inflación sigue en el punto de mira, con el IPC de la Eurozona vencido el 24 de febrero, seguido de los datos franceses del IPC y el PIB el 28 de febrero. Mientras tanto, el IPC de Alemania (feb P) y el cambio en el desempleo (feb) arrojarán luz sobre la dinámica del mercado laboral y las presiones sobre los precios. Estas cifras ayudarán a configurar las expectativas para las próximas decisiones sobre tipos del Banco Central Europeo, ya que los mercados anticipan un ciclo continuo de relajación.

Estados Unidos:El calendario económico de Estados Unidos está repleto de publicaciones de datos secundarios que podrían influir en el sentimiento en torno al próximo movimiento de la Fed. El 25 de febrero, el Conference Board Consumer Confidence (Febrero) revelará tendencias de sentimiento en medio de persistentes preocupaciones por la inflación. Las cifras del PIB siguen el 27 de febrero, y se espera que la tasa de crecimiento anualizada del cuarto trimestre se mantenga estable en el 2,3%. La inflación sigue siendo un foco principal, con ingresos y gastos personales (enero) publicados el 28 de febrero, junto con el indicador de inflación PCE preferido por la Fed.

APAC. En Japón, los pedidos de máquinas herramienta (enero F) del 25 de febrero proporcionarán una instantánea de la actividad industrial. El IPC de Australia (enero), que se espera sea del 2,6%, se publicará el 26 de febrero, ofreciendo pistas sobre las tendencias de la inflación y los posibles movimientos de política monetaria del Banco de la Reserva de Australia. La semana concluye con los PMI manufactureros y no manufactureros de China (febrero) el 1 de marzo, cruciales para evaluar el impulso de la recuperación económica del país. Las lecturas débiles del PMI podrían disminuir aún más el sentimiento de riesgo global.

Movimientos de Mercado

Debilidad amplia del dólar

USD Lastrado por datos. Aumentan las señales de aumento de la inflación. Como resultado, los inversores han reducido las expectativas de que la Fed se flexibilice a menos de un recorte de tasas este año. El dólar estadounidense no se ha fortalecido a pesar de esto, probablemente debido a dos factores: en primer lugar, la ausencia de nuevos aranceles ha reducido la demanda de refugio y la prima comercial; en segundo lugar, la narrativa de pausa de la Fed está impulsada por el aumento de las expectativas de inflación en lugar de datos macro más sólidos. Con los datos de esta semana reflejando estas tendencias, el dólar no ha podido beneficiarse de las tasas de retención de la Fed estables. El billete verde está ahora en su nivel más bajo de este año, un 3,4% menos desde su máximo de enero. Como hemos señalado anteriormente, los alcistas del dólar necesitarían una implementación arancelaria continua por parte de Trump o datos macroeconómicos más sólidos para un rebote sostenido.

EUR Euro testing $1.05. El euro permanece en la palma de la mano del presidente de Estados Unidos, Donald Trump, mientras sus comentarios diarios continúan impulsando la moneda común y el sentimiento en torno a ella. Trump se lo ha dejado claro a Zelenskiy: o hace las paces con Rusia rápidamente o corre el riesgo de perder Ucrania por completo. Por lo tanto, la incertidumbre sigue siendo alta, especialmente de cara a las elecciones generales de Alemania el domingo, pero el euro se ha beneficiado de una amplia debilidad del dólar y de datos blandos de Estados Unidos. Los comentarios de Hawkish de Isabel Schnabel, miembro del Comité del BCE, también ayudaron cuando pidió cautela y un replanteamiento de los recortes de tasas en medio de amenazas arancelarias y el aumento de las tasas de inflación. Los rendimientos de los bonos alemanes aumentaron en todos los ámbitos, con el bono a 10 años alcanzando un máximo de 3 semanas en el 2,55%. El EUR/USD está probando el nivel de 1,05 $, con una ruptura que potencialmente apunta a 1,0540 $.

GBP Tercera semana consecutiva. Por tercera semana consecutiva, la libra se ha apreciado frente al USD, registrando un máximo de dos meses y acercándose a 1,27, cerca de la zona de sobrecompra. La reacción positiva inicial de la libra esterlina al caluroso reporte de inflación del Reino Unido el miércoles perdió impulso, pero se recuperó al final de la semana, cotizando por encima de 1,266. A pesar de las incertidumbres, los datos recientes respaldan una retención del Banco de Inglaterra (BoE) en marzo y posibles recortes de tasas a partir de mayo. Se proyecta que la inflación se mantendrá elevada, y que el crecimiento posiblemente sorprenda al alza. Los operadores han ajustado las apuestas de relajación del BoE a 50 puntos básicos, anticipando dos recortes de tipos para fin de año, ligeramente por debajo de las previsiones del BoE. La sensibilidad de la libra esterlina al apetito por el riesgo global y la exención actual de aranceles del Reino Unido proporcionan a la libra esterlina una ventaja sobre el euro.