Alto el fuego, fuegos artificiales en el mercado. Un alto el fuego condicional de dos semanas entre Estados Unidos e Irán, negociado por Pakistán, provocó fuertes movimientos en los mercados financieros, aunque es demasiado pronto para saber si la frágil tregua podrá mantenerse.

El petróleo se desploma y luego se recupera bruscamente. El WTI se desplomó hasta un 20% el miércoles, reduciendo una parte importante de su prima de guerra antes de repuntar alrededor de un 6%, ya que los ataques israelíes en el Líbano y el estancamiento del proyecto de Ormuz pusieron a prueba rápidamente el ánimo del mercado.

Repunte de alivio, pero la convicción es escasa. El alto el fuego desencadenó uno de los movimientos de mayor apetito por el riesgo a nivel mundial en lo que va del año, incluyendo el mayor repunte diario de las acciones de mercados emergentes desde marzo de 2020 y una ganancia semanal del 6% en el índice MSCI Asia Pacífico, su mayor incremento desde noviembre de 2022.

Las tasas fluctúan bruscamente. El desplome del precio del petróleo moderó drásticamente las expectativas de subida de tipos de interés e impulsó los precios de los recortes de la Reserva Federal, pero la persistente inflación y una prima por plazo más alta mantuvieron a los mercados de bonos cautelosos e inciertos en cuanto a su dirección.

El giro FX. El dólar estadounidense cayó más del 1% y las divisas de alta volatilidad se apreciaron, con los países de Oceanía y Escandinavia a la cabeza del G10. Sin embargo, las opciones sobre divisas siguen señalando riesgos asimétricos: la libra esterlina presenta la prima de cola más duradera, ya que las repercusiones de la inflación y la energía siguen siendo desiguales entre las principales divisas.

La durabilidad es la clave. Los mercados siguen siendo extremadamente sensibles a cualquier deterioro en las negociaciones. En última instancia, las perspectivas dependen del flujo de buques petroleros a través del estrecho de Ormuz, de la trayectoria energética a medio plazo y de cómo respondan los bancos centrales a los cambios en las expectativas de inflación y crecimiento.

Global Macro

Las esperanzas de desescalada alejan los riesgos macroeconómicos del borde del abismo.

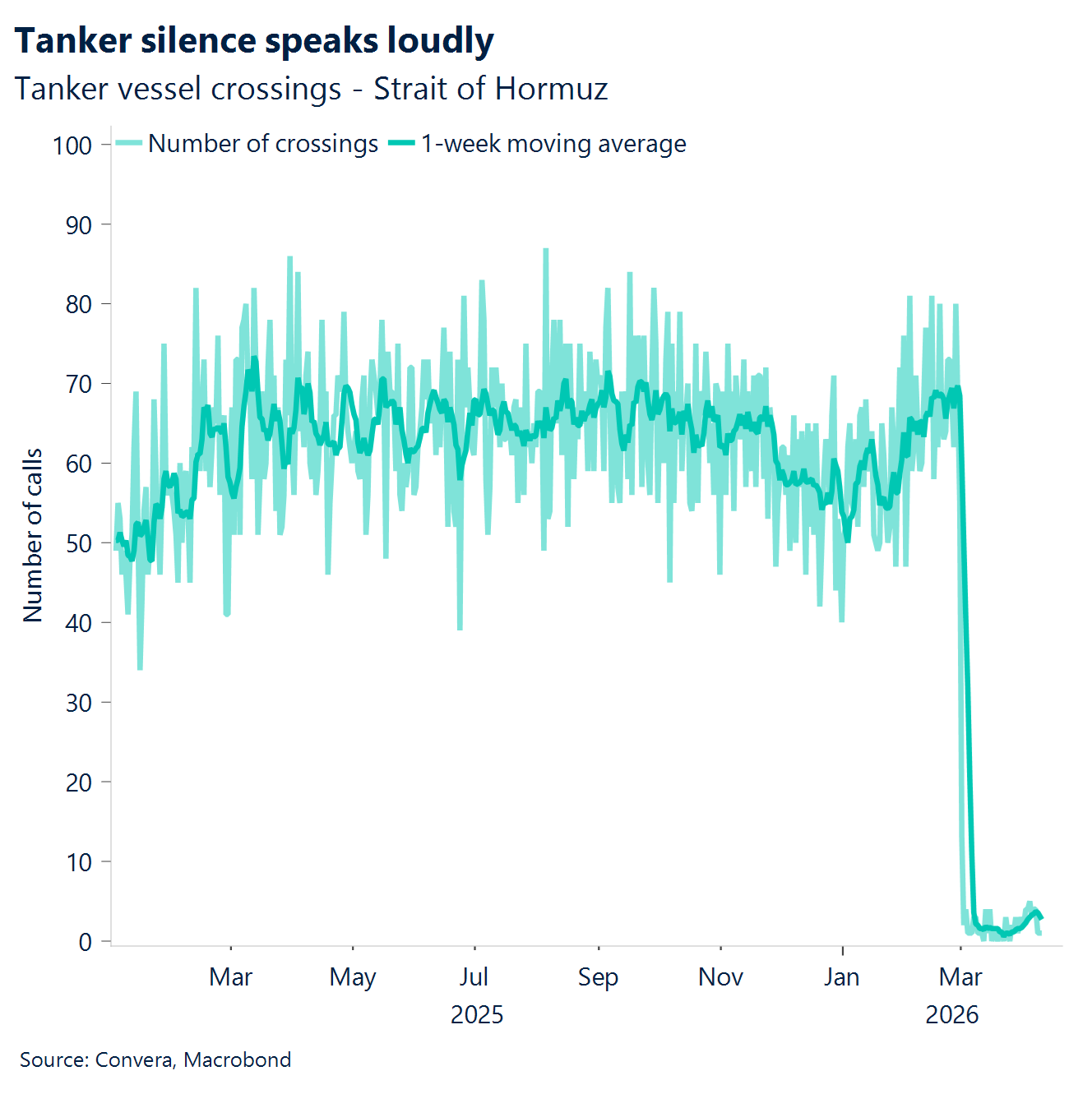

Estados Unidos-Irán. Un alto el fuego de dos semanas entre Estados Unidos e Irán y la reapertura del estrecho de Ormuz eliminaron brevemente la “prima de guerra” del mercado, lo que enfrió los precios del petróleo y alivió los temores de estanflación. Sin embargo, dado que el transporte marítimo sigue siendo frágil, es poco probable que la prima de riesgo macroeconómico se disipe por completo hasta que las operaciones se normalicen.

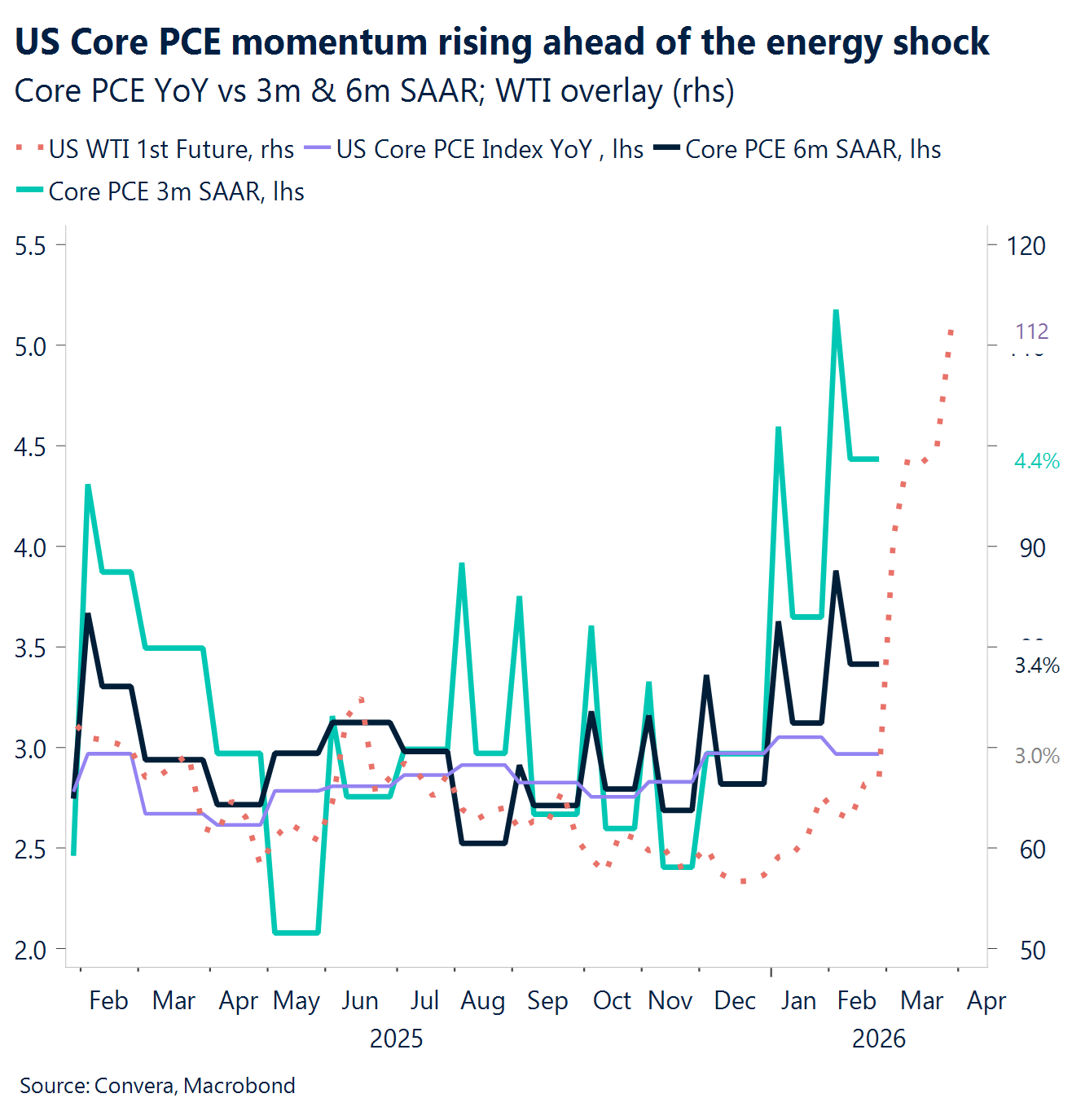

Gasto de consumo personal en EE. UU. El indicador de inflación preferido de la Reserva Federal mostró una tendencia firme: El índice PCE subyacente aumentó un 0,4% intermensual y un 3,0% interanual, mientras que la inflación general del PCE fue del 2,8% interanual. En términos generales, los ingresos personales disminuyeron un -0,1% intermensual, mientras que el gasto en PCE aumentó un +0,5% intermensual, una configuración de “gasto constante/capacidad de compra constante” de cara al período de crisis.

Actas de la Reserva Federal. Las actas subrayaron cómo el impacto energético del conflicto está influyendo en la reacción de la Reserva Federal: el personal observó que los futuros del crudo para el mes más cercano subieron aproximadamente un 50% durante el período entre reuniones, con un aumento en los precios de la inflación a corto plazo, mientras que las medidas a más largo plazo se movieron menos; los futuros implicaban que no habría recortes hasta diciembre, y las probabilidades implícitas en las opciones de aumentos hasta principios de 2027 aumentaron a aproximadamente un 30%.

Servicios ISM de EE. UU. La actividad del sector servicios se moderó, pero las presiones inflacionarias se mantuvieron elevadas. El índice ISM de servicios se moderó hasta 54,0 en marzo (desde 56,1), mientras que los precios pagados subieron a 70,7 (desde 63,0) y los nuevos pedidos aumentaron a 60,6 (desde 58,6), una combinación coherente con un crecimiento más lento pero con señales de inflación persistente.

US CPI. El índice general de precios al consumidor experimentó un alza del 0,9% durante el mes, un incremento ampliamente anticipado, lo que supone el mayor salto al alza desde 2022. La inflación subyacente aumentó un modesto 0,2% mensual y un 2,6% anual. Esta estabilidad subyacente se ve actualmente ensombrecida por un aumento masivo de los costes energéticos derivado del conflicto entre Estados Unidos e Irán. El índice energético general mostró un fuerte repunte mensual del 11%, lo que representa su mayor incremento desde 2005.

Movimientos de Mercado

El impulso para la desescalada aumenta.

USD La tregua suaviza la ventaja de esta divisa. El dólar estadounidense cedió parte de las ganancias obtenidas esta semana gracias a la guerra, con el índice DXY cayendo alrededor de un 1%, mientras un optimismo tentativo seguía al alto el fuego de dos semanas entre Estados Unidos e Irán, mediado a través de Pakistán. El precio del petróleo volvió a caer por debajo de los 100 dólares y el sentimiento de riesgo mejoró, impulsando los activos de riesgo. Aun así, el dólar se mantiene ligeramente por encima del soporte clave cerca de 99, lo que indica que el impulso bajista no se ha afianzado por completo. Los mercados están a la espera del paso seguro por el estrecho de Ormuz, una condición fundamental del alto el fuego, y de un progreso más claro en la mesa de negociaciones. Hasta entonces, es probable que el dólar se mantenga cerca de la línea de 99. La guerra sigue siendo el único salvavidas real del dólar. A medida que mejora el sentimiento del mercado, los fundamentos vuelven a cobrar protagonismo, y el perfil de riesgo bilateral de la Reserva Federal no ofrece nada parecido a la claridad restrictiva que proyecta el BCE. Esto deja al dólar fundamentalmente sin respaldo y con una tendencia hacia un balance de riesgos más bajista a medida que avanza la desescalada. Las negociaciones del fin de semana deberían influir en la evolución de los precios la próxima semana; si las conversaciones progresan, prevemos un movimiento hacia los 98,500, seguido de los 97,500.

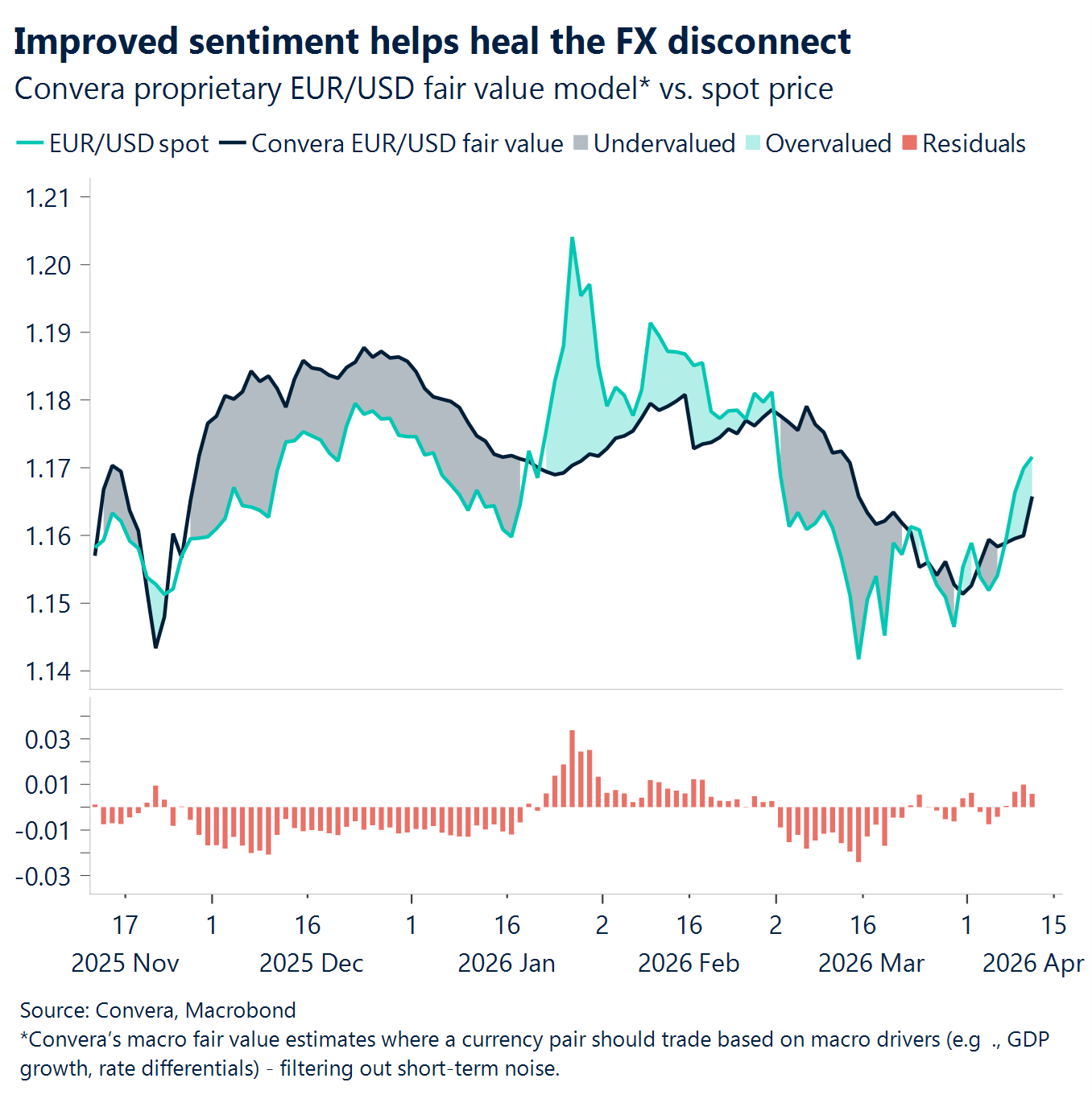

EUR El rango se mantiene intacto, pero el sesgo se inclina al alza. El par EUR/USD ha subido algo más del 1% tanto en la semana como en el mes en lo que va de año, debido principalmente a una mejor percepción del riesgo. Desde que comenzó el conflicto, el par ha cotizado principalmente como reflejo de las fluctuaciones en la propensión al riesgo y la aversión al riesgo, mientras que la incapacidad del petróleo para superar decisivamente los 100 dólares demostró que los mercados no estaban dispuestos a descontar una crisis de oferta más profunda. Al no producirse un nuevo revés en la relación real de intercambio de Europa, el sentimiento del mercado se convirtió en el principal motor. Así pues, una vez que se puso en marcha la fase de desescalada a finales de marzo, al par simplemente le faltaban los catalizadores bajistas necesarios para justificar una caída por debajo de 1,14. Técnicamente, el alcance permanece sin cambios. Desde el Día de la Liberación, el 2 de abril, el par EUR/USD ha estado fluctuando entre 1,15 y 1,18, y ahora se sitúa cerca de 1,17 mientras los mercados esperan señales más claras de desescalada. Si el sentimiento mejora gracias a avances más concretos, el euro debería recibir un apoyo adicional de un BCE relativamente más restrictivo que la Reserva Federal. Ese contexto ayudaría al par a mantenerse con mayor comodidad en la zona de 1,17, con 1,18 emergiendo como el siguiente objetivo claro al alza.

GBP Se recupera. Gracias al alto el fuego, la caída de los precios de la energía y el repunte del apetito por el riesgo han provocado que el par GBP/USD alcance su nivel más alto en un mes, superando los 1,34. Actualmente cotiza cómodamente por encima de todas las principales medias móviles diarias, una clara señal de que el impulso alcista se ha restablecido. A pesar del marcado cambio de postura más moderada en las expectativas del Banco de Inglaterra, el desplome de los precios de la energía ha sido el principal factor que ha sostenido a la libra esterlina y ha presionado al dólar. El posicionamiento añade otra capa constructiva, dejando amplio margen para una mayor cobertura de posiciones cortas en GBP si el sentimiento se mantiene positivo hacia el riesgo. Sin embargo, frente al euro, el panorama es más frágil. El par GBP/EUR ha puesto fin a una racha de tres semanas de pérdidas, pero la libra esterlina aún lucha por recuperar el nivel de 1,15 tras haber sido rechazada rotundamente en 1,16 el mes pasado. Ese nivel de 1,16 es estructuralmente significativo; de hecho, representa el promedio posterior al Brexit. El par GBP/EUR se mantiene atrapado entre 1,16 y 1,1430, un rango que no ha variado desde el pasado mes de julio. Una caída decisiva por debajo de 1,14 expondría el nivel de 1,12, un escenario que podría producirse dado que los diferenciales de tipos de interés favorecen actualmente al euro y las elecciones locales del Reino Unido en mayo suponen un obstáculo político para la libra esterlina.

CHF Borrón y cuenta nueva. Hace unas semanas, la debilidad del franco suizo se vio exacerbada por las señales de intervención del Banco Nacional Suizo que moderaron la demanda de refugio seguro, aunque, como importador neto de energía, la crisis de Oriente Medio ha hecho que la debilidad del franco suizo se deba más a la presión sobre los términos de intercambio que a la dinámica de los refugios seguros. Aun así, nuestra opinión entonces era que si el conflicto con Irán se intensificaba de forma significativa, la demanda de refugio seguro acabaría imponiéndose a las declaraciones políticas o a las condiciones de intercambio. Sin embargo, esta semana marca un cambio claro. El provisional alto el fuego entre Estados Unidos e Irán eliminó precisamente el riesgo de escalada que podría haber reactivado la demanda de activos refugio, pero el par USD/CHF cayó alrededor de un 1,5%, borrando las ganancias acumuladas en lo que va del año. Esto se debe a que la prima geopolítica y de seguridad energética se ha desvanecido. En otros mercados, el franco se ha mantenido prácticamente estable frente al euro y la libra esterlina, lo que refuerza la idea de que la reciente evolución de los precios se concentró en flujos centrados en el dólar estadounidense. De cara al futuro, el frágil alto el fuego deja el panorama en un delicado equilibrio. Si se mantiene esta tendencia, es probable que el franco suizo siga apreciándose frente al dólar, pero podría debilitarse en otros mercados. Si las tensiones se recrudecen de nuevo, el franco podría debilitarse inicialmente debido a su exposición al sector energético, pero ¿en qué momento su atractivo como valor refugio se vuelve demasiado poderoso como para que los mercados lo ignoren?