Peu de baisses de taux de la Fed. L’incertitude économique est en hausse, et la Fed observe les politiques de Donald Trump en matière de commerce, d’immigration et de dépenses budgétaires. Le président de la Fed d’Atlanta, Raphael Bostic, s’attend à deux baisses de taux en 2025, mais les marchés en anticipent maintenant moins d’une.

La BCE reste sur ses gardes. La confiance des consommateurs de la zone euro grimpe, stimulée par les attentes relatives à de nouvelles baisses des taux de la BCE. Toutefois, les tensions géopolitiques en Allemagne et en Ukraine contribuent à un climat d’incertitude

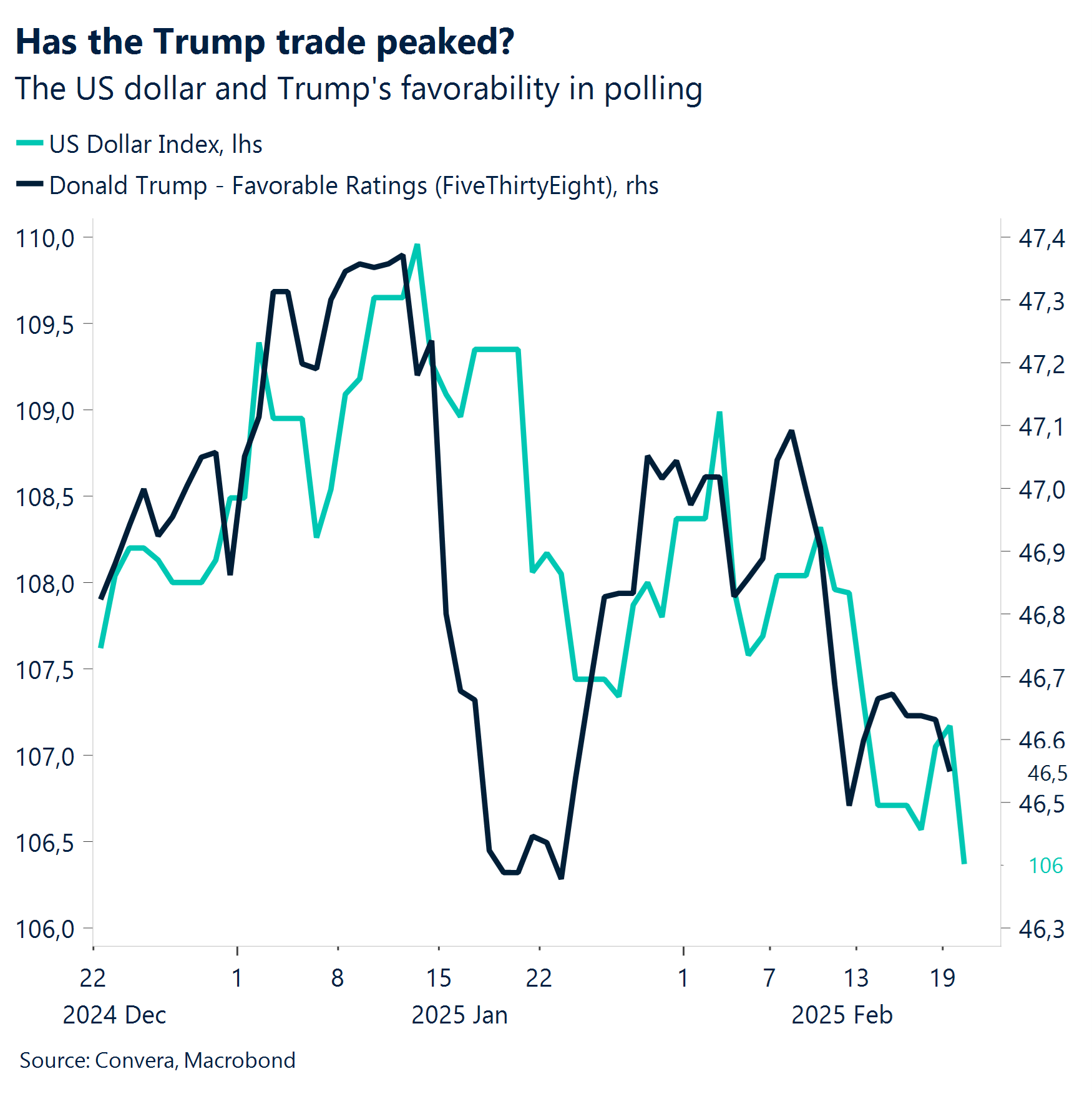

Un marché des changés dominé par Donald Trump. Les marchés affichent une certaine lassitude face aux informations concernant les tarifs douaniers et réagissent de manière plus sélective aux changements de discours liés au commerce de Donald Trump. La pause de la Fed étant déjà intégrée dans les cours, les politiques de Donald Trump restent le principal moteur du marché.

Le dollar est sous pression. Malgré la réduction des attentes d’assouplissement de la Fed, le dollar a perdu de la valeur en raison de l’absence de nouveaux tarifs douaniers, ce qui a fait baisser la demande de valeurs refuges. Le dollar a chuté de 3,4 % depuis janvier

L’euro se rapproche de la barre des 1,05 $. L’euro reste très réactif à la position de Donald Trump sur l’Ukraine et aux élections à venir en Allemagne. Les commentaires bellicistes de la BCE et la hausse des rendements obligataires allemands ont apporté un certain soutien. Toutefois, l’incertitude subsiste et constitue un facteur de risque à ne pas négliger.

La livre sterling continue de grimper. La paire GBP/USD est en passe de clore une troisième semaine à la hausse, à près de 1,27. La livre sterling a pu s’appuyer sur des données sur l’inflation et la croissance des salaires robustes au Royaume-Uni, qui ont réduit les attentes concernant une baisse des taux.

Semaine à venir. L’inflation, les changements de politique de la Fed et le climat géopolitique continueront d’influencer le sentiment du marché. Les données sur l’inflation aux États-Unis et en Europe seront à surveiller de près.

Macroéconomie mondiale

Le sentiment de lassitude liée aux tarifs douaniers s’installe

Cette année devrait voir peu de baisses de taux de la part de la Fed. L’incertitude économique est en hausse, et la Fed observe les politiques de Donald Trump en matière de commerce, d’immigration et de dépenses budgétaires. Le président de la Fed d’Atlanta, Raphael Bostic, s’attend à deux baisses de taux en 2025. Les entreprises s’inquiètent quant à elles des coûts plus élevés liés aux tarifs douaniers et des pénuries de main-d’œuvre dues aux déportations de masse. Les signes d’une hausse de l’inflation se multiplient : les chiffres de l’IPC et de l’IPP s’accélèrent et les enquêtes récentes indiquent une hausse de la pression sur les prix. Par conséquent, les investisseurs ont réduit leurs attentes d’un assouplissement de la Fed à moins d’une seule baisse des taux cette année.

Une BCE plus belliciste ? La confiance des consommateurs de la zone euro a dépassé les attentes en augmentant à -13,6 en février, son niveau le plus haut depuis quatre mois. Cet optimisme est lié aux attentes quant à une baisse de taux de la Banque centrale européenne (BCE). Les marchés tablent sur une baisse de 25 points de base lors de chacune des trois prochaines réunions. Le taux de dépôt devrait passer sous la barre des 2 % à l’horizon 2026. Ces changements économiques ont lieu dans un climat géopolitique tendu, surtout en Allemagne où les élections à venir pourraient chambouler le leadership européen. Le candidat conservateur Friedrich Merz a réaffirmé son soutien à l’Ukraine. De leur côté, le Royaume-Uni et la France élaborent des plans pour une « force de réassurance » dirigée par l’Europe pour protéger l’Ukraine si un cessez-le-feu est conclu.

Donald Trump, immanquable. En raison des actualités liées aux tarifs douaniers, les marchés des changes affichent clairement des signes de lassitude. Même si la rhétorique commerciale de Donald Trump et l’évolution des tarifs douaniers demeureront les principaux moteurs du marché, les investisseurs deviennent plus sélectifs dans leurs réactions. Les marchés adoptent désormais une approche plus mesurée, plutôt que de réagir de manière disproportionnée à chaque gros titre, compte tenu de l’historique des positions changeantes de Donald Trump sur les questions clés liées au commerce. Une politique monétaire belliciste ne peut pas faire des miracles pour aider le billet vert. En effet, la pause de la Fed est déjà pleinement intégrée dans les cours. En outre, la dynamique économique américaine ralentit et ne constitue pas un contexte favorable au dollar. C’est la raison pour laquelle Donald Trump fait bouger davantage les marchés. C’est lui, plus que la Fed, qui se révèle immanquable.

Semaine à venir

Données secondaires et inflation PCE

Les données sur l’inflation, le PIB et l’emploi de plusieurs régions étant très attendues, les prévisions en matière politique monétaire resteront le moteur dominant du marché. Les investisseurs seront particulièrement attentifs aux tendances de l’inflation et aux chiffres de confiance des consommateurs. Kes données PMI chinoises seront quant à elles déterminantes en ce qui concerne le sentiment de croissance mondiale.

Europe. La semaine commence avec l’indice IFO du climat des affaires allemand de février. Il fournit des informations sur le sentiment des entreprises, alors que les difficultés économiques se font ressentir. Le 25 février, les données du PIB en Allemagne (T4 F) devraient confirmer une contraction de -0,2 %, révélatrice des difficultés de la première économie d’Europe. L’inflation reste au centre des préoccupations :, l’IPC de la zone euro attendu le 24 février, suivi des données de l’IPC et du PIB de la France le 28 février. Par ailleurs, l’IPC de l’Allemagne (P de février) et l’évolution du chômage (février) révéleront la dynamique du marché du travail et les pressions sur les prix. Ces chiffres contribueront à définir les attentes quant aux prochaines décisions de la Banque centrale européenne en matière de taux. De leur côté, les marchés anticipent un cycle d’assouplissement continu.

États-Unis. De nombreuses publications de données secondaires sont attendues prochainement. Ces données pourraient influencer le sentiment autour de la prochaine décision de la Fed. Le 25 février, l’indice de confiance des consommateurs du Conference Board (février) révélera les tendances du sentiment, dans un contexte de craintes persistantes à propos de l’inflation. Les chiffres du PIB suivront le 27 février. Le taux de croissance annualisé au quatrième trimestre devrait se stabiliser à 2,3 %. L’inflation reste une préoccupation majeure : les chiffres des revenus et des dépenses personnelles (janvier) seront publiés le 28 février, parallèlement à l’indicateur d’inflation PCE privilégié de la Fed.

Asie-Pacifique. Au Japon, les chiffres de commande de machines-outils (janvier F) du 25 février donneront un aperçu de l’activité industrielle. L’IPC australien (janvier), attendu à 2,6 %, devrait être publié le 26 février et fournir des informations sur les tendances de l’inflation et les éventuelles décisions politiques de la Banque de réserve d’Australie. La semaine se terminera avec les PMI manufacturiers et non manufacturiers de la Chine (février), publiés le 1er mars. Ces chiffres seront cruciaux pour évaluer la dynamique de la reprise économique du pays. La faiblesse des indices PMI pourrait affaiblir encore plus le sentiment de risque mondial.

Points de vue sur le marché des changes

Faiblesse générale du dollar

USD Ralenti par les données. Les signes avant-coureurs d’une hausse de l’inflation se multiplient. Par conséquent, les investisseurs ont réduit leurs attentes d’un assouplissement de la Fed à moins d’une seule baisse des taux cette année. Le dollar américain a tout de même faibli, probablement en raison de deux facteurs : d’une part, l’absence de nouveaux tarifs douaniers a réduit la demande de valeurs refuges et la prime commerciale ; d’autre part, le discours sur la pause de la Fed est motivé par la hausse des attentes quant à l’inflation plutôt que par des données macroéconomiques plus robustes. Puisque les données de cette semaine reflètent ces tendances, le dollar n’a pas pu bénéficier du maintien des taux de la Fed. Le billet vert a atteint son plus bas niveau cette année, en baisse de 3,4 % depuis son pic de janvier. Comme nous l’avions déjà noté, les haussiers du dollar auraient besoin soit d’une mise en œuvre continue des tarifs douaniers par Donald Trump, soit de données macroéconomiques plus solides pour un rebond soutenu.

EUR L’euro se rapproche de la barre des 1,05 $. L’euro reste entre les mains du président américain Donald Trump, car ses commentaires quotidiens continuent d’influencer la monnaie commune et le sentiment des marchés à son sujet. Donald Trump a clairement fait comprendre à Zelensky qu’il devait soit faire la paix rapidement avec la Russie, soit risquer de perdre complètement l’Ukraine. L’incertitude reste donc élevée, d’autant plus que les élections générales allemandes ont lieu dimanche. Cependant, l’euro a bénéficié de la faiblesse générale du dollar et de données américaines décevantes. Les commentaires bellicistes d’Isabel Schnabel, membre du conseil d’administration de la BCE, ont contribué aux performances de l’euro lorsqu’elle a appelé à la prudence et à reconsidérer les baisses de taux dans un contexte de menaces tarifaires et de taux d’inflation en hausse. Les rendements des obligations allemandes ont globalement augmenté : le Bund à 10 ans a atteint son plus haut niveau depuis 3 semaines à 2,55 %. La paire EUR/USD se rapproche de la barre des 1,05 $, avec une cassure ciblant potentiellement 1,0540 $.

GBP 3e semaine consécutive de hausse. Pour la troisième semaine consécutive, la livre sterling s’est appréciée face au dollar. Elle atteint son plus haut niveau depuis deux mois pour approcher les 1,27, soit presque le niveau de la zone de surachat. La réaction positive initiale de la livre sterling à la publication du rapport sur l’inflation britannique mercredi a perdu de son élan, mais s’est redressée à la fin de la semaine pour atteindre plus de 1,266. Malgré les incertitudes, les données récentes soutiennent un maintien des taux par la Banque d’Angleterre (BoE) en mars et des baisses potentielles de taux à compter de mai. Selon les prévisions, l’inflation devrait rester élevée, et la croissance pourrait surprendre à la hausse. Les traders ont ajusté leurs paris d’assouplissement de la BoE à 50 points de base, anticipant deux baisses de taux d’ici la fin de l’année, soit légèrement en dessous des prévisions de la BoE. La sensibilité de la livre sterling à l’appétit pour le risque mondial et l’exemption actuelle du Royaume-Uni en matière de tarifs douaniers confèrent à la livre sterling un avantage sur l’euro.