Une rupture régionale. La guerre menée par les États-Unis et Israël contre l’Iran s’est transformée en un choc régional majeur aux répercussions mondiales. Les marchés négocient désormais davantage les conséquences de la crise que les titres de l’actualité, alors que celle-ci entre dans son septième jour sans signe de résolution.

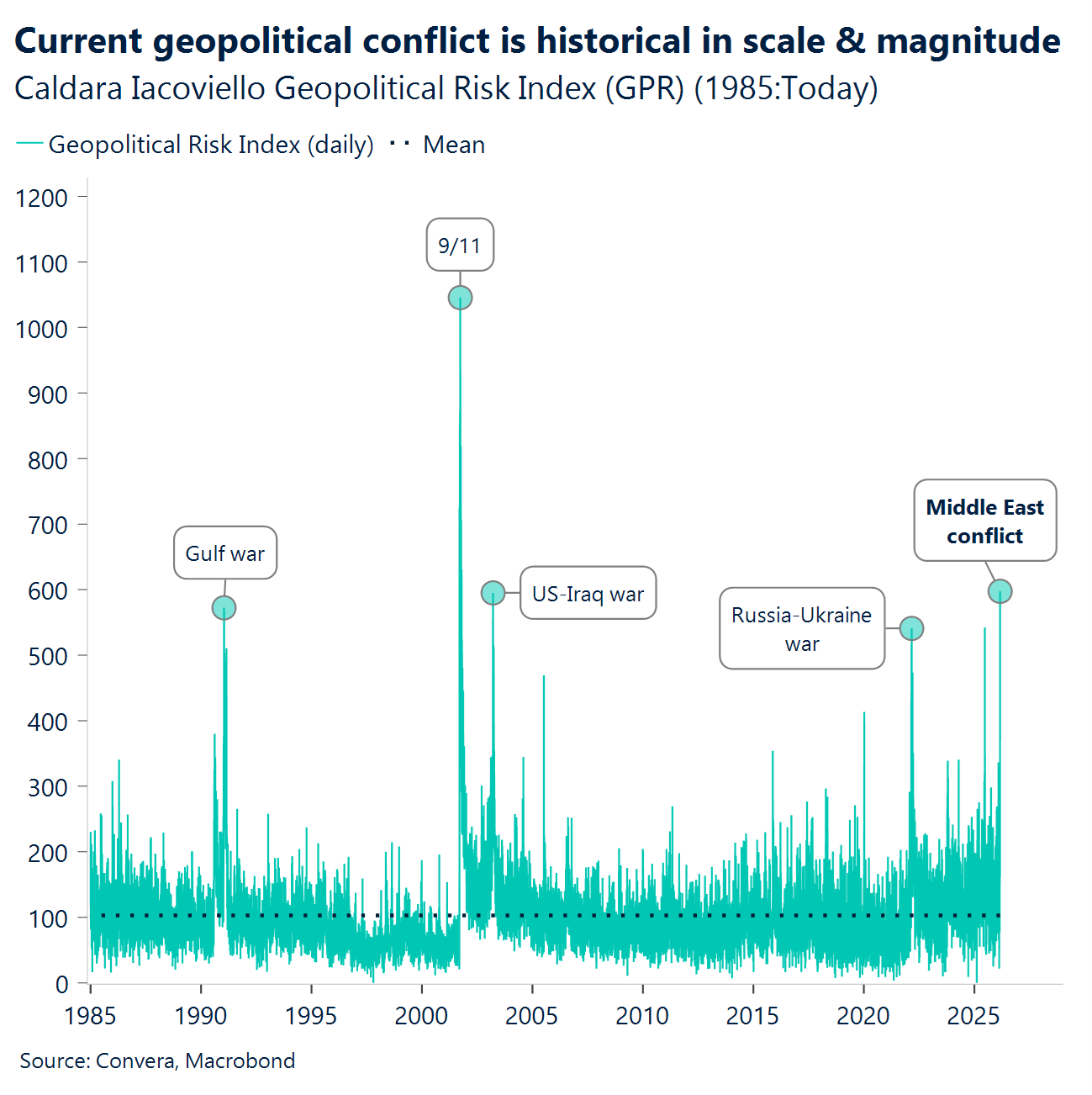

Les indicateurs de risque en alerte maximale. L’indice mondial de risque géopolitique a atteint son niveau le plus élevé depuis 2001. Les prix du pétrole ont augmenté d’environ 30 %, ceux du gaz ont doublé, les coûts du fret s’envolent, les actions chutent et les anticipations de baisse des taux s’effacent à mesure que les craintes inflationnistes se ravivent.

Plus la crise dure, plus l’impact est fort. Pour les marchés, le point de bascule est clair : la crise se terminera-t-elle en quelques jours, en quelques semaines, ou évoluera-t-elle vers un conflit régional prolongé sans horizon de résolution clairement défini ? Un conflit durable constituerait un frein majeur au commerce mondial, alors même que l’économie mondiale digère encore l’impact sur l’inflation et la croissance provoqué par les droits de douane.

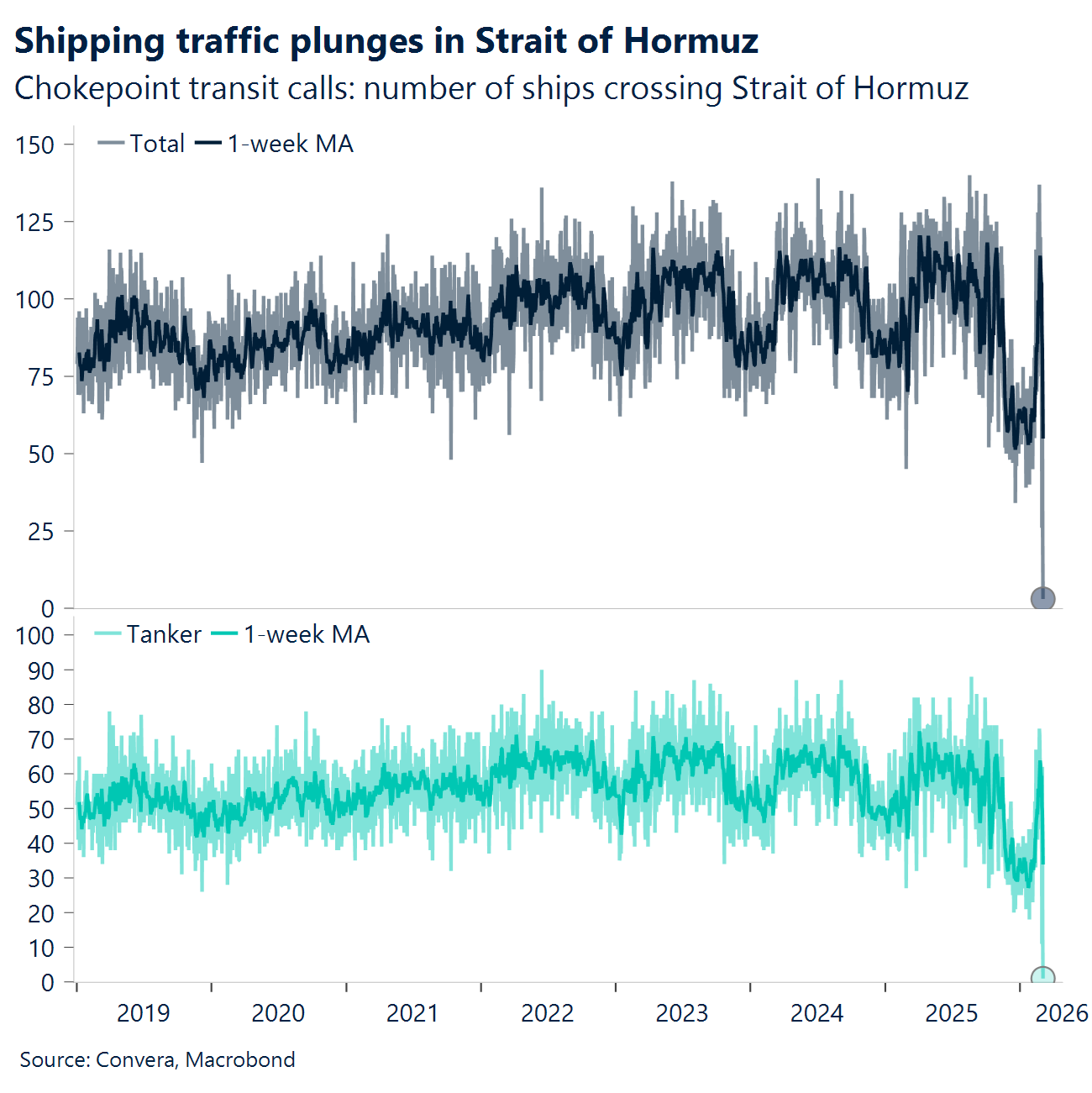

Un goulet d’étranglement qui étouffe les marchés. Le transport maritime demeure à l’arrêt dans le détroit d’Ormuz, mettant en péril 15 à 20 % de l’approvisionnement mondial en pétrole. Toutefois, le risque le plus important pourrait provenir de la logistique du gaz naturel liquéfié (GNL), ce qui rappelle de manière préoccupante le choc énergétique de 2022.

Deux leviers déterminants. À court terme, le risque dépendra de deux facteurs : la capacité des prix de l’énergie à reculer si le détroit d’Ormuz rouvre, et la marge de manœuvre dont disposeront les banques centrales pour réduire les taux, ou au moins éviter de les relever, afin de soutenir les perspectives économiques mondiales.

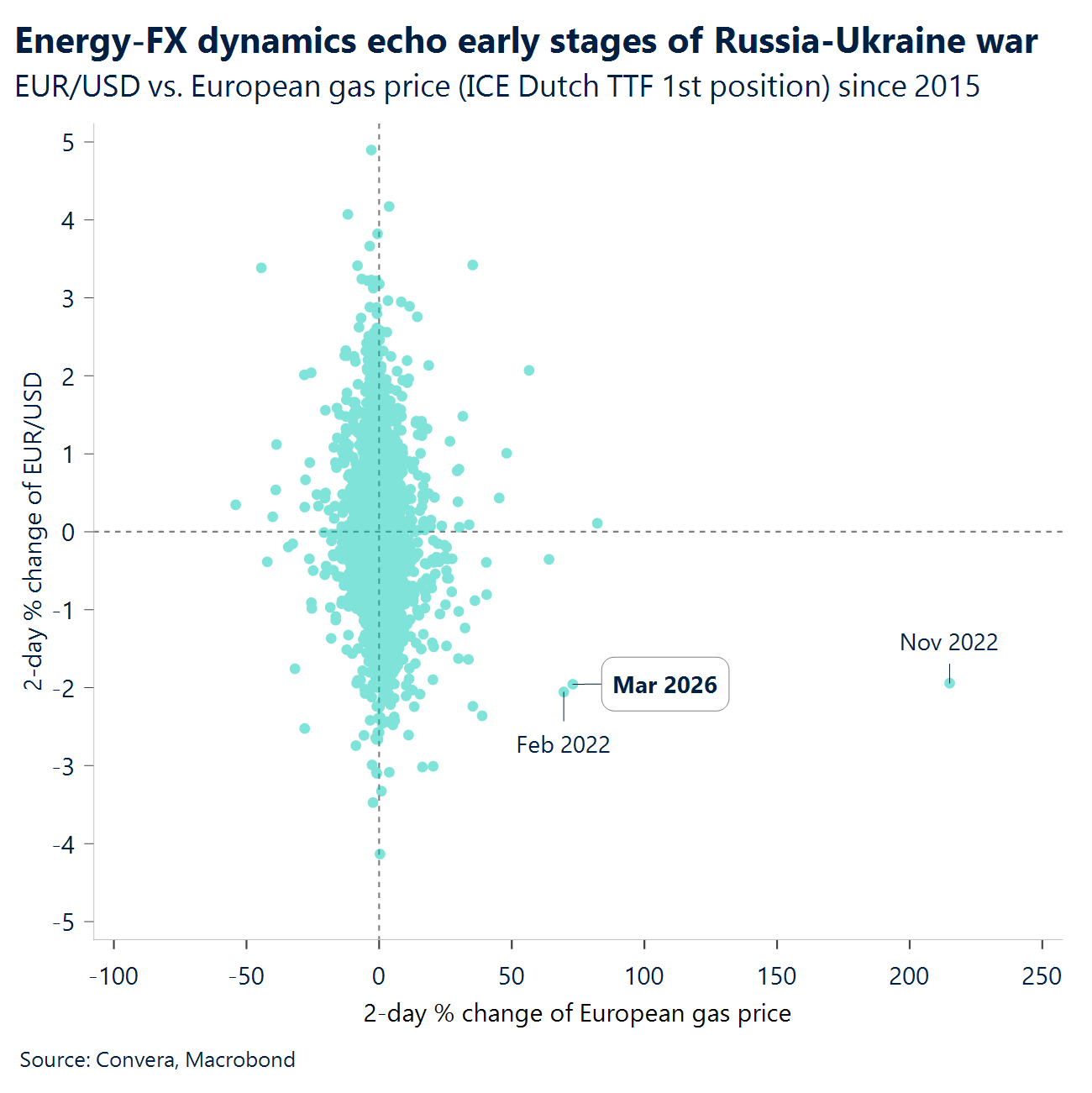

Une sensation de déjà-vu sur le marché des changes. Il pourrait être opportun de se référer au scénario de mars 2022 : la résilience des devises liées aux matières premières et l’indépendance énergétique des États-Unis favorisant la vigueur du dollar américain face aux monnaies des économies importatrices d’énergie en Europe et en Asie. Les premiers signes de ce schéma commencent déjà à réapparaître.

Retour des turbulences sur les marchés émergents. La volatilité des devises des marchés émergents a dépassé celle des devises du G7 pour la première fois depuis mai 2025, alimentée par les tensions au Moyen-Orient et les retombées des fortes fluctuations des actions asiatiques, notamment la chute de 12 % du Kospi sud-coréen.

Macroéconomie mondiale

Quand la géopolitique devient le facteur macroéconomique dominant

Une guerre d’usure ? Les marchés demeurent extrêmement sensibles aux risques liés à l’actualité, alors que le Brent évolue autour de 84 dollars le baril. Du côté des États-Unis, après la confirmation de l’élimination de Khomeini, les arbitrages de politique économique continuent de s’articuler autour de deux priorités : contenir l’inflation alimentée par l’énergie tout en maintenant le rythme des opérations. Du côté iranien, la riposte s’est nettement détériorée, transformant ce qui avait commencé comme une offensive impliquant des pays voisins en un conflit d’usure marqué par des opérations d’interdiction.

Détroit d’Ormuz. L’incertitude centrale réside dans le fait de savoir si les investisseurs ont pleinement intégré la possibilité d’un enlisement diplomatique et la persistance de goulets d’étranglement dans le détroit d’Ormuz. Si le choc initial est généralement le plus marquant, la trajectoire à partir d’ici dépend de trois facteurs déterminants : le déclin progressif de la capacité offensive de Téhéran, la détermination des États voisins à maintenir l’Iran à l’écart, et l’efficacité des efforts des États-Unis et de leurs alliés pour protéger les cargaisons et éviter une flambée des prix à la pompe.

Les données macroéconomiques largement ignorées. De nombreuses statistiques macroéconomiques mondiales ont été publiées cette semaine, mais elles ont été largement ignorées, le destin des marchés étant étroitement lié aux risques provenant de l’actualité au Moyen-Orient. Il convient toutefois de noter que le secteur manufacturier américain a dépassé les attentes avec un indice à 52,6, tandis que l’indice ISM des services a largement surpassé les prévisions. Le scénario de stagflation a ainsi été mis à mal, l’indice des prix payés de l’ISM étant tombé à son plus bas niveau depuis onze mois. Parallèlement, l’économie chinoise a montré des signes de ralentissement saisonnier, avec un indice PMI manufacturier en recul à 49,0, tandis que l’inflation en Europe a légèrement progressé pour atteindre 1,9 %.

Des créations d’emplois (NFP) étonnamment faibles. Les données sous-jacentes sur l’emploi dressent un tableau peu favorable du marché du travail et font apparaître les chiffres positifs de janvier comme une anomalie marquée. Le nombre total d’emplois non agricoles a diminué de 92 000 postes en février, et ces perspectives moroses ont été aggravées par des révisions à la baisse retirant 69 000 emplois supplémentaires sur les deux mois précédents. Cette combinaison d’un marché du travail en recul et de pressions inflationnistes persistantes liées à la hausse des prix de l’énergie place la Réserve fédérale dans une position particulièrement délicate.

Perspectives sur le marché des changes

Le choc énergétique déclenche un ajustement sur le marché des devises

USD Le « dollar de guerre ». L’indice du dollar américain a atteint son niveau le plus élevé depuis novembre, les tensions géopolitiques conjuguées à un nouveau choc énergétique éclipsant l’affaiblissement récent du sentiment à l’égard du dollar provoqué par l’agenda politique erratique de Trump. La hausse du pétrole vers 90 $ le baril profite au dollar : les États-Unis sont désormais exportateurs nets de pétrole et, la majorité du pétrole mondial étant libellée en dollars, la hausse des prix renforce mécaniquement la devise américaine. Cette appréciation amplifie ensuite le choc d’offre mondial plutôt que de l’atténuer. Un dollar plus ferme renchérit le coût de l’énergie en monnaie locale à l’étranger, resserre les conditions financières mondiales et accentue les risques de stagflation pour les pays importateurs. L’amélioration des termes de l’échange des États-Unis, les flux vers les valeurs refuges, les divergences macroéconomiques et le resserrement lié à l’aversion au risque alimentent tous ce cycle, maintenant le dollar solidement soutenu. Sans véritable avancée politique, il est peu probable que le dollar abandonne sa vigueur à court terme. Certes, le rapport sur l’emploi américain, particulièrement décevant, a fait reculer les rendements et le dollar, mais la dimension géopolitique continue de dominer la dynamique des marchés.

EUR L’euro pénalisé par une dégradation des termes de l’échange. Les traders se montrent les plus pessimistes à l’égard des perspectives à court terme de l’euro depuis 2022, le conflit au Moyen-Orient provoquant un choc sur les marchés de l’énergie qui rappelle de manière préoccupante les premiers jours de l’invasion de l’Ukraine par la Russie. En tant qu’importatrice nette de pétrole, la zone euro voit ses termes de l’échange se détériorer : la région paie davantage pour son énergie tandis que les prix de ses exportations n’augmentent pas dans les mêmes proportions, alimentant les craintes de stagflation. Les responsables de la BCE ont appelé à la prudence face à toute conclusion hâtive concernant l’impact concret du conflit sur la performance économique, estimant qu’il est encore trop tôt pour relever les prévisions d’inflation uniquement en raison de la hausse des prix du pétrole et du gaz naturel. La paire EUR/USD est passée sous l’ensemble de ses principales moyennes mobiles et évolue désormais autour du seuil psychologique de 1,16. Ce niveau a été franchi lors de trois séances consécutives, mais la paire a finalement clôturé au-dessus à chaque fois, ce qui suggère que les vendeurs hésitent encore à pousser plus nettement en dessous de 1,16, dans l’attente d’une plus grande visibilité sur la durée et l’ampleur du conflit. Une clôture nette sous ce seuil placerait le niveau de 1,15 au centre de l’attention.

GBP Pris dans des courants contraires. La nouvelle flambée des prix du pétrole et du gaz a ravivé la dynamique classique du pétrodollar, ramenant la paire GBP/USD vers 1,33, soit son niveau le plus faible depuis décembre. Les graphiques suggèrent quelques premiers signes d’un ralentissement de la dynamique baissière, mais rien qui ressemble encore à la formation d’un plancher durable. Le risque à moyen terme est clair : un choc énergétique prolongé qui dégraderait les termes de l’échange du Royaume-Uni, le même canal qui avait provoqué la chute de 20 % de la paire GBP/USD en 2022. Nous n’établissons pas de parallèle direct, mais cette vulnérabilité revient au premier plan. Face à l’euro, toutefois, la livre sterling fait preuve d’une résilience relative. La paire GBP/EUR a franchi la barre des 1,15, en hausse de plus de 0,8 % sur la semaine, et évolue près d’un plus haut d’un mois. La dynamique s’est améliorée : la paire est repassée au-dessus de sa moyenne mobile à 50 jours et le RSI journalier progresse au-delà de 55, signalant une pression haussière croissante. Le principal moteur réside dans le canal des taux. Les rendements des Gilts britanniques ont augmenté plus fortement que leurs équivalents européens, les marchés réduisant leurs anticipations d’assouplissement de la Banque d’Angleterre en raison du retour des craintes inflationnistes. Cela confère à la paire GBP/EUR un avantage de rendement à court terme, alors même que les deux économies font face à des vents contraires similaires liés à l’énergie.

CHF Moins attractif dans le contexte de crise actuel. La Banque nationale suisse (BNS) a renforcé ses mises en garde concernant la vigueur de la monnaie, signalant qu’elle se tient de plus en plus prête à intervenir afin d’empêcher une nouvelle appréciation. Ce changement est important, car il instaure de facto un plafond implicite de politique monétaire pour le franc à un moment où les tensions géopolitiques auraient normalement tendance à renforcer la demande pour les valeurs refuges. La paire EUR/CHF illustre clairement cette dynamique : elle a progressé alors même que le sentiment de risque mondial aurait généralement favorisé le franc. Les déclarations de la BNS interviennent après une période de résilience exceptionnelle du franc. Depuis le début de l’année, le CHF a progressé de près de 3 % face à l’euro, la paire évoluant à proximité de niveaux qui n’avaient plus été observés depuis le bref pic de 2015. Au cours de l’année écoulée, la devise s’est imposée comme la valeur refuge privilégiée, les investisseurs s’interrogeant sur la cohérence de la politique économique américaine et s’inquiétant de la dynamique de la dette japonaise. Cependant, le franc présente également ses propres vulnérabilités. La forte dépendance de la Suisse aux importations d’énergie l’expose aux chocs de prix externes, tandis que la posture d’intervention explicite de la BNS limite le potentiel d’appréciation que les investisseurs peuvent attendre en période de tensions.