La ruptura regional. La guerra de Estados Unidos e Israel contra Irán se ha convertido en una crisis regional total con consecuencias globales. Los mercados están negociando ahora más las consecuencias que los titulares, ya que la crisis entra en su séptimo día sin signos de resolución.

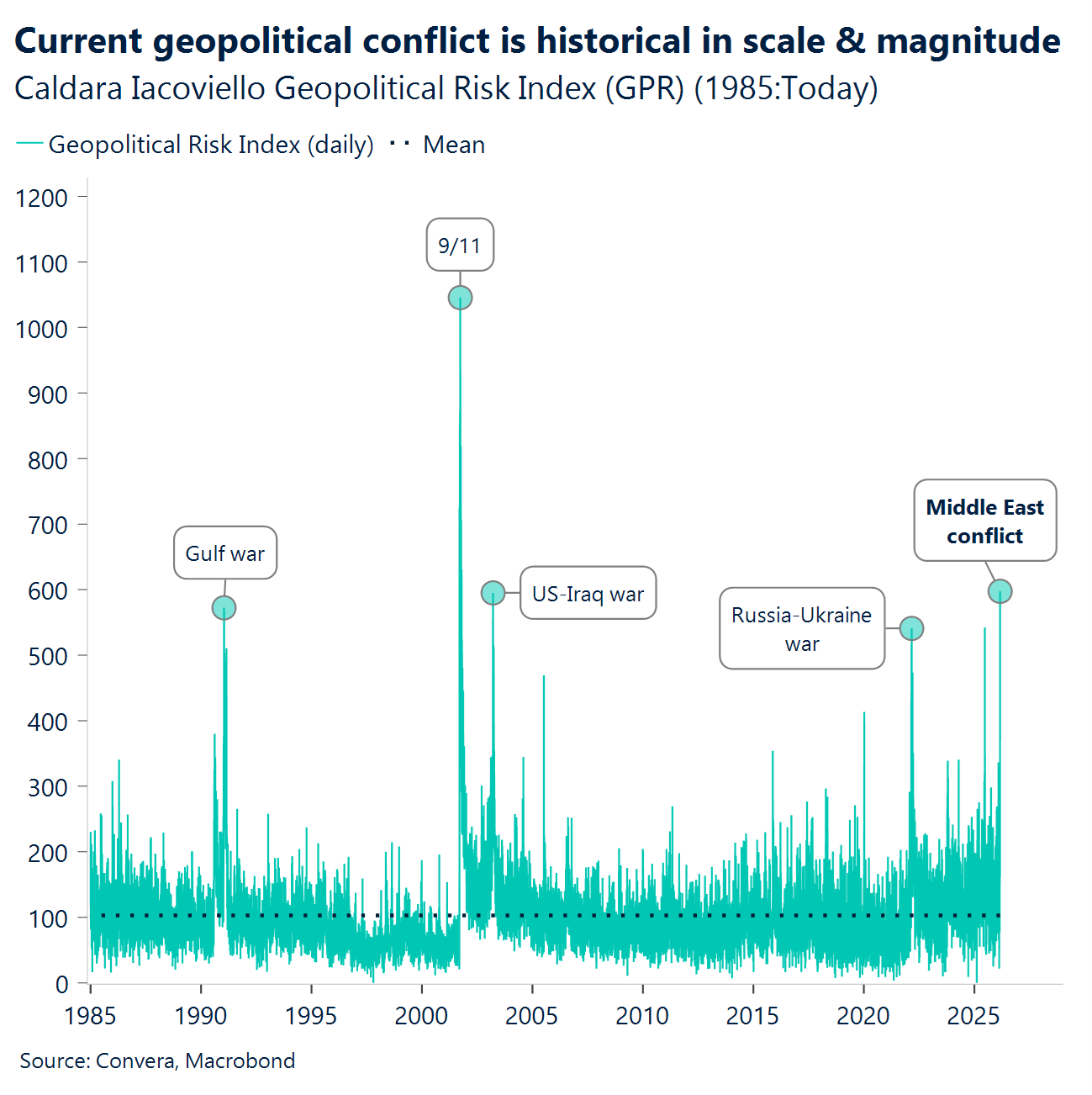

Indicadores de riesgo en alerta roja. El índice de riesgo geopolítico mundial ha alcanzado su nivel más alto desde 2001, los precios del petróleo han subido alrededor de un 30 %, los precios del gas se han duplicado, las tarifas de transporte están aumentando, las acciones están cayendo y las expectativas de recortes de tipos se están descartando a medida que resurgen los temores de inflación.

Cuanto más dura, más fuerte golpea. Para los mercados, el punto de inflexión es claro: ¿esto terminará en días, semanas, o se convertirá en un conflicto regional prolongado sin un final definido? Un conflicto prolongado supondría un importante lastre para el comercio mundial, justo cuando el mundo aún se está recuperando de la inflación y el impacto en el crecimiento provocados por los aranceles.

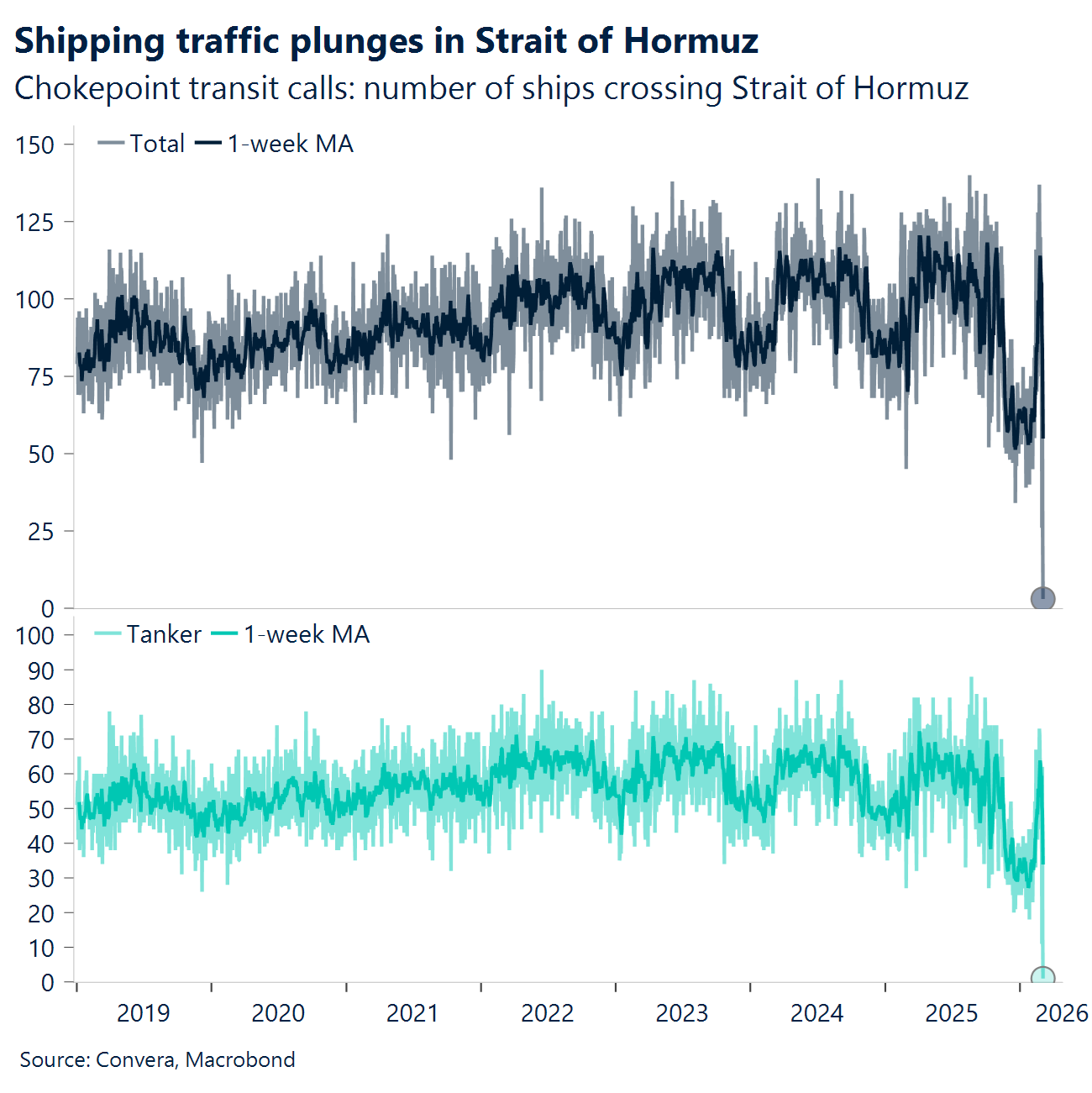

Punto de estrangulamiento que ahoga los mercados. El transporte marítimo sigue paralizado en el estrecho de Ormuz, lo que pone en peligro entre el 15 % y el 20 % del suministro mundial de petróleo, pero el mayor riesgo podría provenir de la logística del GNL, lo que establece un incómodo paralelismo con la crisis energética de 2022.

Dos palancas que importan. El riesgo a corto plazo depende de si los precios de la energía pueden retroceder si se reabre Ormuz y de si los bancos centrales conservan el margen para recortar los tipos o, al menos, evitar el endurecimiento para apoyar las perspectivas económicas mundiales.

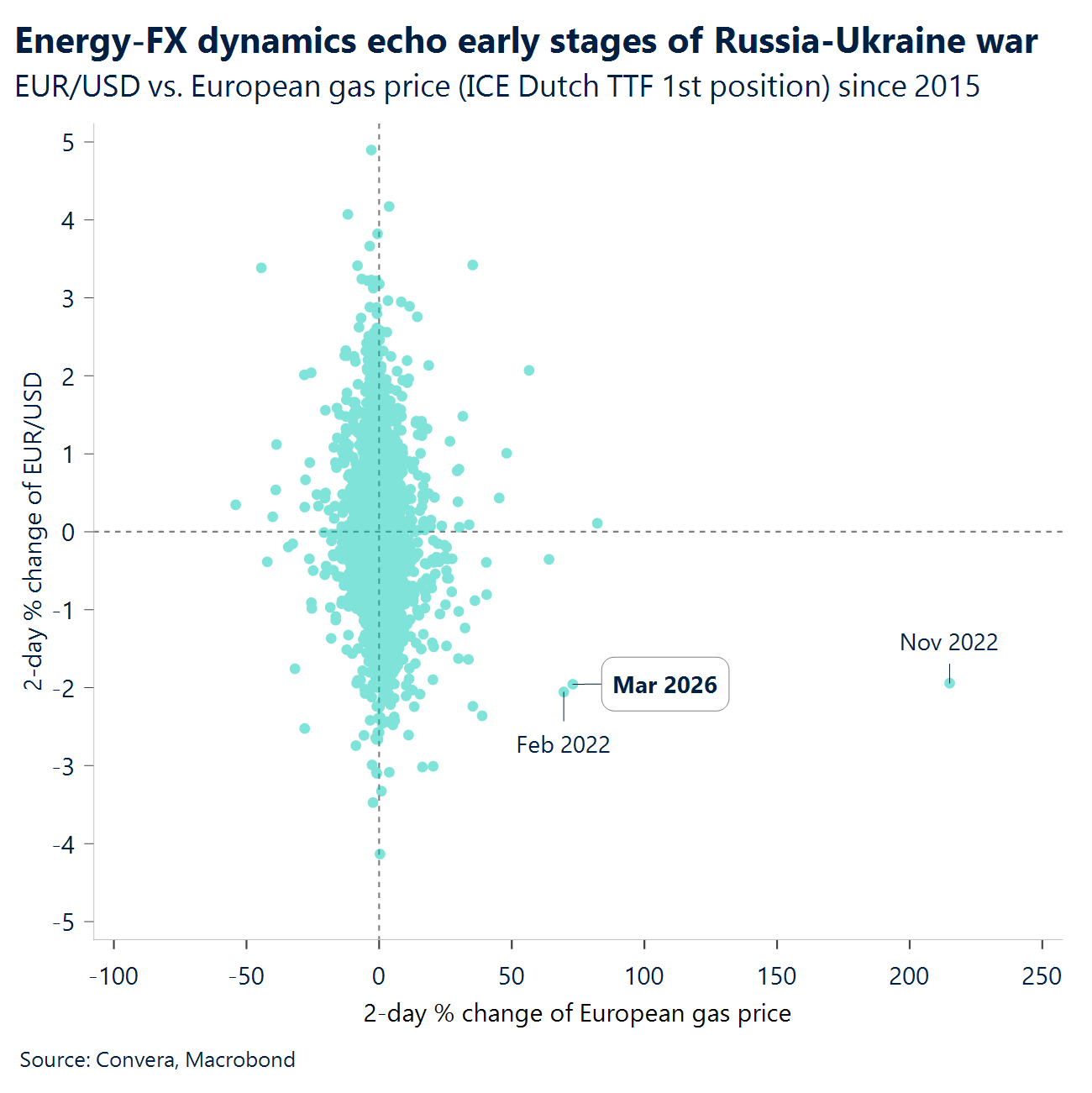

FX déjà vu. Podría ser conveniente revisar el manual de estrategias de marzo de 2022: la resistencia de las divisas vinculadas a las materias primas y la independencia energética de EE. UU. favorecen la fortaleza del dólar estadounidense frente a las divisas de los países importadores de energía de Europa y Asia. Ya estamos viendo los primeros indicios de ese patrón.

Vuelve la turbulencia EM. La volatilidad de los mercados emergentes ha superado por primera vez desde mayo de 2025 los niveles del G7, impulsada por las tensiones en Oriente Medio y las repercusiones de las fuertes oscilaciones de las bolsas asiáticas, como la caída del 12 % del Kospi coreano.

Global Macro

Cuando la geopolítica se convierte en macroeconomía

¿Juego de desgaste? Los mercados siguen siendo muy sensibles al riesgo de titulares, ya que el crudo Brent ronda los 84 dólares. Por parte de Estados Unidos, tras confirmarse el asesinato de Jomeini, los cálculos políticos siguen girando en torno a contener la inflación impulsada por la energía y mantener al mismo tiempo el ritmo operativo. Por parte de Irán, su respuesta se ha deteriorado considerablemente, convirtiendo lo que comenzó como una ofensiva en la que participaron países vecinos en una guerra de desgaste y represión.

Estrecho de Ormuz. La incertidumbre principal es si los inversores han tenido plenamente en cuenta la posibilidad de un estancamiento diplomático y la continuación de los cuellos de botella en el estrecho de Ormuz. Aunque el impacto inicial suele ser el más importante, la trayectoria a partir de ahora depende de tres factores fundamentales: el descenso constante del alcance ofensivo de Teherán, la determinación de los Estados vecinos de mantener a Irán al margen y la eficacia de los esfuerzos de Estados Unidos y sus aliados para proteger el transporte de mercancías y evitar un aumento de los precios en las gasolineras.

Macro ampliamente ignorado. Esta semana se han publicado numerosos datos macroeconómicos globales, pero todos ellos han sido ignorados en gran medida, ya que el destino de los mercados está ligado al riesgo de titulares procedentes de Oriente Medio. Cabe destacar que el sector manufacturero estadounidense superó las expectativas con un 52,6, el índice ISM de servicios superó con creces las expectativas y la narrativa de la estanflación se desvaneció, ya que el índice de precios pagados del ISM cayó a su nivel más bajo en 11 meses. Mientras tanto, la economía china mostró signos de desaceleración estacional, con una caída del PMI manufacturero hasta el 49,0, y la inflación europea subió ligeramente hasta el 1,9 %.

Sorprendentemente débil NFP. Las cifras de empleo subyacentes pintan un panorama débil del mercado laboral y hacen que los datos positivos de enero parezcan una anomalía total. El empleo total no agrícola se redujo en 92 000 puestos en febrero, y las perspectivas pesimistas se vieron agravadas por las revisiones a la baja que restaron otros 69 000 puestos de trabajo de los dos meses anteriores. Esta combinación de un mercado laboral en contracción y presiones inflacionistas persistentes debido al aumento de los precios de la energía deja a la Reserva Federal en una situación muy difícil.

Movimientos de Mercado

La crisis energética provoca un reajuste del mercado de divisas

USD Dólar de guerra. El índice del dólar estadounidense ha subido hasta alcanzar su nivel más alto desde noviembre, debido a que la escalada geopolítica coincide con una nueva crisis energética, lo que eclipsa el reciente deterioro de la confianza en el dólar provocado por la errática agenda política de Trump. El aumento del precio del petróleo hasta los 90 dólares por barril es positivo para el dólar: Estados Unidos es ahora un exportador neto de petróleo y, dado que la mayor parte del crudo mundial se cotiza en dólares estadounidenses, el aumento de los precios eleva mecánicamente el valor del dólar. Esa fortaleza amplifica entonces la crisis mundial de suministro en lugar de amortiguarla. Un dólar estadounidense más fuerte aumenta los costes energéticos en moneda local en el extranjero, endurece las condiciones financieras globales y agrava los riesgos de estanflación para los importadores. La mejora de los términos de intercambio de EE. UU., los flujos hacia activos refugio, la divergencia macroeconómica y el endurecimiento de las políticas monetarias para reducir el riesgo refuerzan el ciclo y mantienen al dólar bien respaldado. Sin un avance político genuino, es poco probable que el dólar renuncie a su fortaleza en el corto plazo. Es cierto que el impactante informe sobre el empleo en EE. UU. hizo caer los rendimientos y el dólar estadounidense, pero la situación geopolítica sigue eclipsándolo todo.

EUR Se ve afectado por el empeoramiento de los términos de intercambio. Los operadores se muestran más pesimistas que nunca desde 2022 sobre las perspectivas a corto plazo del euro, ya que el conflicto en Oriente Medio ha desencadenado una crisis en el mercado energético que recuerda inquietantemente a los primeros días de la invasión rusa de Ucrania. Como importador neto de petróleo, las condiciones comerciales de la zona euro se debilitan: la región paga más por la energía, mientras que los precios de exportación no aumentan al mismo ritmo, lo que aviva los temores de estanflación. Los responsables del BCE han instado a actuar con cautela y no sacar conclusiones precipitadas sobre el impacto material del conflicto en los resultados económicos, argumentando que es demasiado pronto para revisar al alza las previsiones de inflación debido al aumento de los precios del petróleo y el gas natural. El EUR/USD ha caído por debajo de todas las medias móviles clave y ahora ronda el nivel psicológicamente importante de 1,16. Se ha superado durante tres sesiones consecutivas, pero finalmente ha cerrado por encima de él en cada ocasión, lo que sugiere que los vendedores siguen sin atreverse a presionar más agresivamente por debajo de 1,16 mientras los mercados esperan claridad sobre la duración y la magnitud del conflicto. Un cierre decisivo por debajo de ese nivel pondría el foco en 1,15.

GBP Atrapado en las corrientes cruzadas. El renovado aumento de los precios del petróleo y el gas ha reactivado la dinámica clásica del petrodólar, arrastrando al GBP/USD de nuevo a 1,33 y alcanzando su nivel más bajo desde diciembre. Hay indicios tempranos de que el impulso bajista se está ralentizando en los gráficos, pero aún no hay nada que se parezca a una base duradera. El riesgo a medio plazo es evidente: una crisis energética prolongada que erosione los términos de intercambio del Reino Unido, el mismo factor que provocó la caída del 20 % del GBP/USD en 2022. No estamos estableciendo un paralelismo directo, pero la vulnerabilidad vuelve a estar en el punto de mira. Sin embargo, frente al euro, la libra esterlina está mostrando una relativa resistencia. El GBP/EUR ha superado los 1,15, con una subida superior al 0,8 % en la semana y cotizando cerca de su máximo mensual. El impulso ha mejorado: el par ha superado su media móvil de 50 días y el RSI diario está subiendo por encima de 55, lo que indica una creciente presión alcista. El conductor es el canal de tarifas. Los rendimientos de los bonos del Estado británico han subido más bruscamente que los de sus homólogos europeos, ya que los mercados han rebajado sus expectativas de que el Banco de Inglaterra aplique medidas de flexibilización debido al resurgimiento de los temores inflacionistas. Esto proporciona al GBP/EUR una ventaja de rendimiento a corto plazo, incluso aunque ambas economías se enfrenten a dificultades similares relacionadas con la energía.

CHF Menos atractivo en la crisis actual. El SNB endureció sus advertencias sobre la fortaleza de la moneda, lo que indica que está cada vez más dispuesto a intervenir para evitar una mayor apreciación. Ese cambio es importante porque, en la práctica, establece un límite máximo para el CHF en un momento en el que las tensiones geopolíticas normalmente impulsarían la demanda de refugios seguros. El EUR/CHF reflejó claramente esta dinámica, subiendo incluso cuando la percepción global del riesgo normalmente favorecería al franco. Los comentarios del SNB se producen tras un periodo de excepcional resistencia del franco. El franco suizo se ha apreciado casi un 3 % frente al euro este año, con el tipo de cambio oscilando cerca de los niveles observados por última vez fuera del breve repunte de 2015. La moneda ha sido el refugio preferido durante el último año, ya que los inversores cuestionaban la coherencia de la política estadounidense y se mostraban preocupados por la dinámica de la deuda japonesa. Pero el franco tiene sus propias vulnerabilidades. La fuerte dependencia de la energía importada expone a Suiza a las fluctuaciones externas de los precios, y la postura de intervención explícita del SNB limita las ganancias que los inversores pueden esperar en períodos de tensión.