Der regionale Bruch. Der Krieg der USA und Israels gegen den Iran hat sich zu einem umfassenden regionalen Schock mit globalen Auswirkungen ausgeweitet. Die Märkte haben es jetzt eher mit den Folgen als mit den Schlagzeilen zu tun, da die Krise nun schon sieben Tage andauert und keine Lösung in Sicht ist.

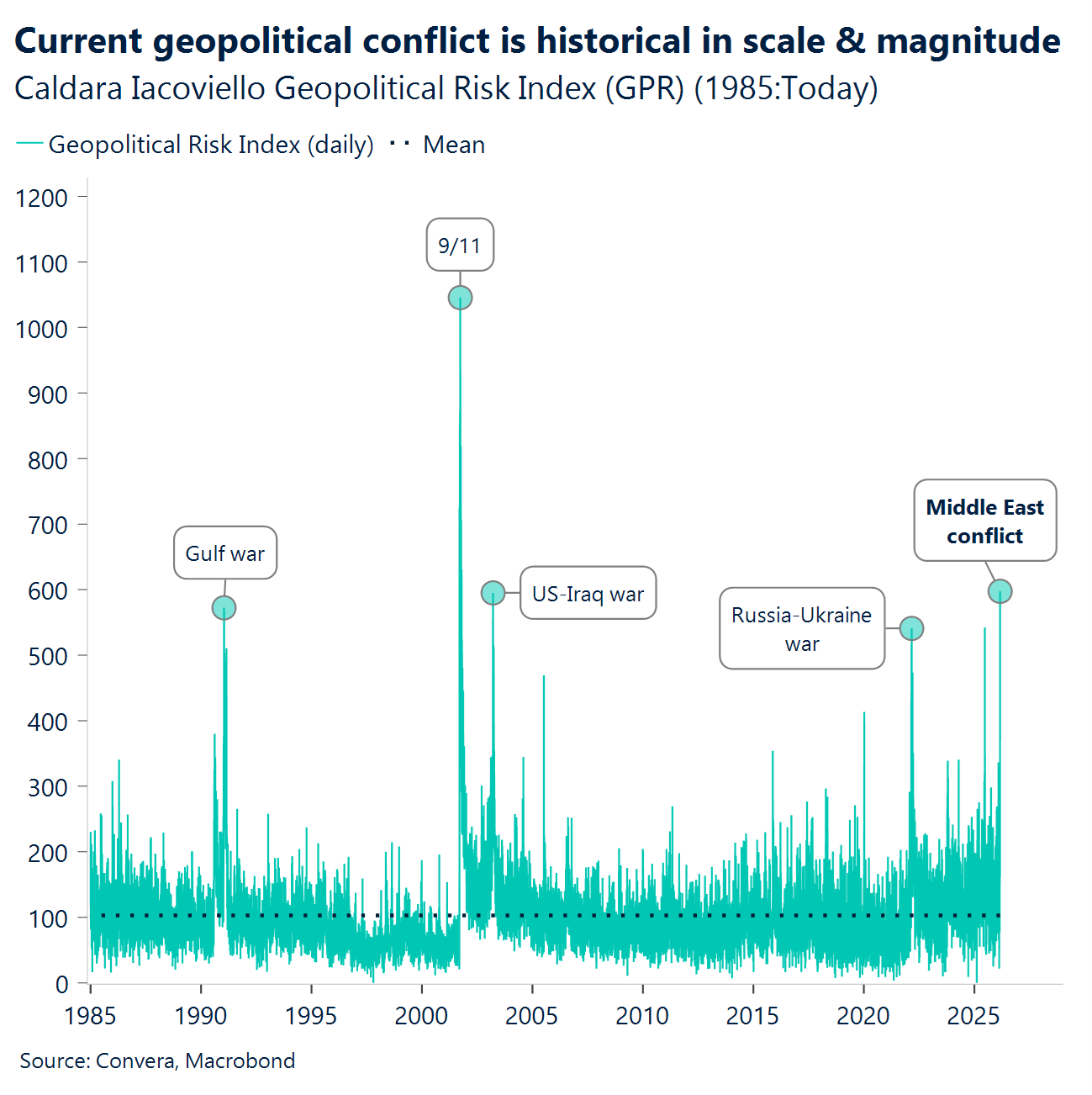

Roter Alarm bei Risikoindikatoren. Der globale geopolitische Risikoindex hat den höchsten Stand seit 2001 erreicht, der Ölpreis ist um rund 30 % gestiegen, der Gaspreis hat sich verdoppelt, Frachtraten steigen, Aktienkurse fallen und angesichts der wiederauflebenden Inflationsängste werden jetzt keine weiteren Zinssenkungen mehr erwartet.

Je länger die Krise dauert, desto größer die Auswirkungen. Die Märkte sehen sich einem kritischen Entscheidungspunkt gegenüber: Endet es in Tagen oder Wochen oder entwickelt es sich zu einem langwierigen regionalen Konflikt ohne absehbares Ende? Ein langwieriger Konflikt würde den Welthandel erheblich belasten. Dies gilt insbesondere, da die Welt noch mit den Auswirkungen der Zölle auf Inflation und Wachstum beschäftigt ist.

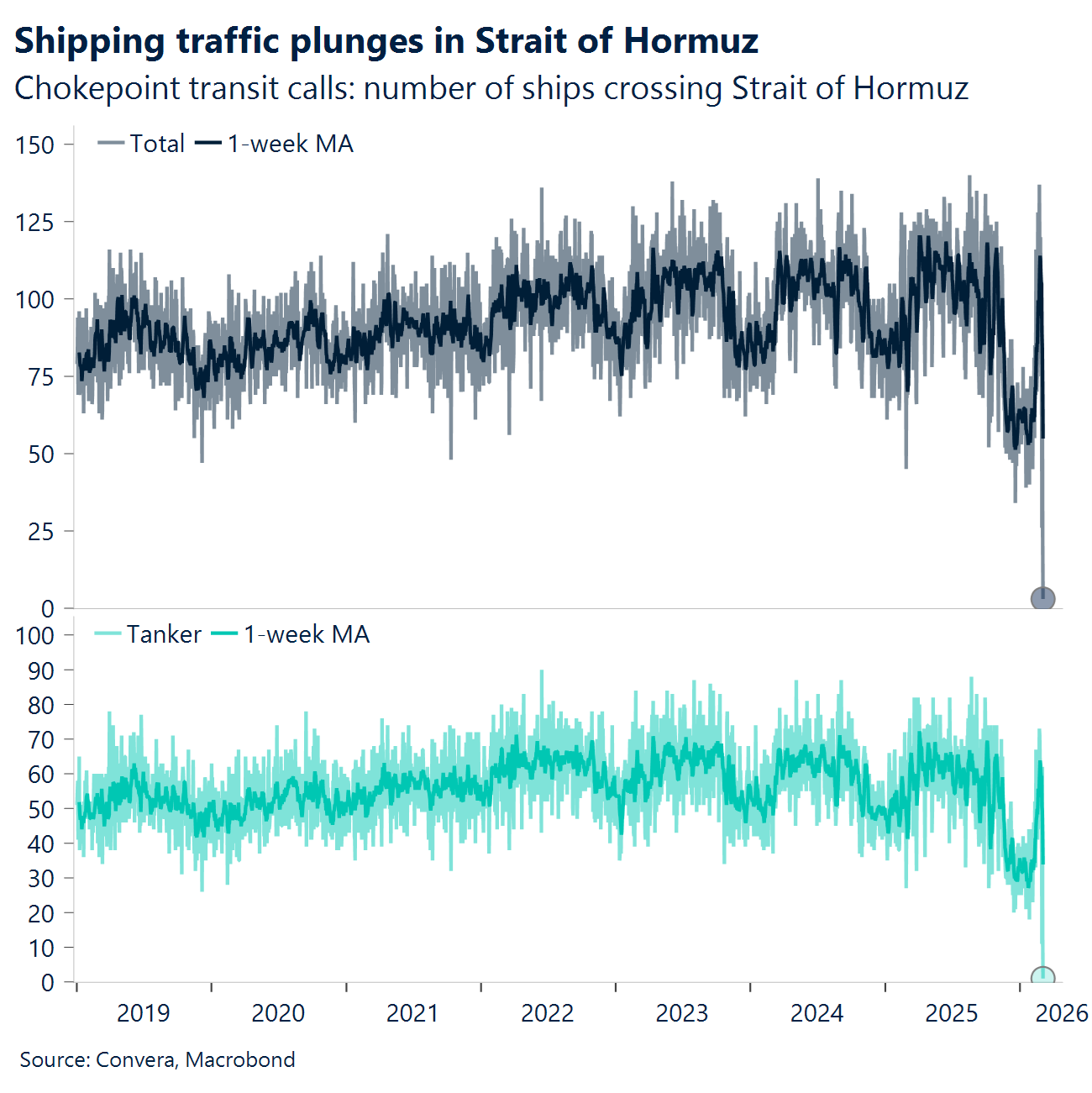

Ein Engpass, der die Märkte erstickt. Der Schiffsverkehr in der Straße von Hormuz ist weitgehend zum Stillstand gekommen. 15–20 % der globalen Ölversorgung sind gefährdet. Das größere Risiko könnte jedoch von der LNG-Logistik ausgehen, was unangenehme Erinnerungen an den Energieschock von 2022 weckt.

Zwei entscheidende Hebel. Das kurzfristige Risiko ist davon abhängig, ob die Energiepreise sinken können, wenn die Straße von Hormuz wieder geöffnet wird, und ob Zentralbanken weiterhin genügend Spielraum für Zinssenkungen oder wenigstens die Vermeidung einer Erhöhung haben, um die globale wirtschaftliche Entwicklung zu stützen.

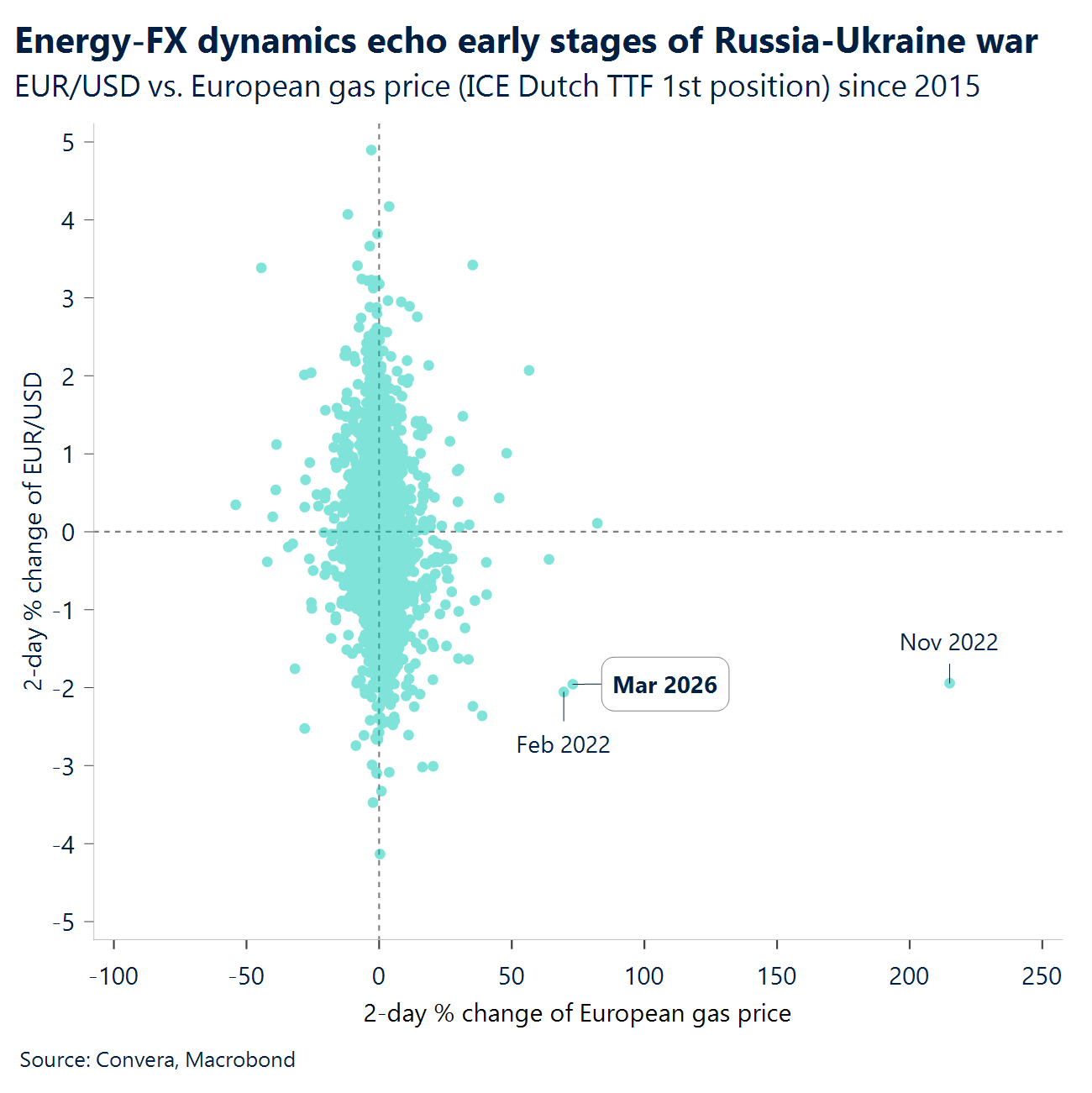

Déjà-vu bei Devisen. Eine Erinnerung an die Ereignisse im März 2022 ist sicherlich am Platz: Die Resilienz der Rohstoffwährungen und die Energieunabhängigkeit der USA sprechen für einen starken USD gegenüber den Währungen der energieimportierenden Länder Europas und Asiens. Wir sehen bereits erste Anzeichen für dieses Muster.

Schwellenländer erneut mit Turbulenzen. Die Volatilität der Schwellenländerdevisen ist zum ersten Mal seit Mai 2025 wieder höher als die Volatilität der G7-Devisen. Auslöser waren die Spannungen im Nahen Osten und die Auswirkungen starker Schwankungen an den asiatischen Aktienmärkten, beispielsweise der Einbruch des koreanischen Kospi um 12 %.

Globale Makrodaten

Wenn Geopolitik die Makrodaten stellt

Ermüdungsstrategie? Die Märkte reagieren weiterhin überempfindlich auf negative Schlagzeilen – der Preis für Brent-Rohöl liegt derzeit in der Nähe von 84 USD. Nach der Bestätigung des Todes von Khameini steht für die Geldpolitik der USA nach wie vor die Eindämmung der energiebedingten Inflation bei gleichzeitiger Aufrechterhaltung des operativen Tempos im Vordergrund. Die Reaktionsstärke der iranischen Seite hat deutlich abgenommen. Aus einer anfänglichen Offensive, die auch Nachbarländer einbezog, ist eine zermürbende Strategie der Ermüdung und Interdiktion geworden.

Straße von Hormuz. Die zentrale Unsicherheit besteht darin, ob Anleger das Potenzial für einen stockenden diplomatischen Prozess und eine anhaltende Blockierung der Straße von Hormuz bereits vollständig eingepreist haben. Auch wenn der anfängliche Schock in der Regel das größte Gewicht hat, ist der weitere Verlauf von drei entscheidenden Faktoren abhängig: eine stetige Abnahme der offensiven Reichweite Teherans, die Entschlossenheit der Nachbarstaaten, den Iran in Schach zu halten, und die Wirksamkeit der Bemühungen der USA und ihrer Verbündeten, Frachtschiffe zu schützen und einen Anstieg des Ölpreises zu verhindern.

Makros weitgehend ignoriert. In dieser Woche wurden zahlreiche globale Makrodaten veröffentlicht. Sie wurden jedoch weitgehend ignoriert, da das Schicksal der Märkte von der Entwicklung der Risikolage im Nahen Osten abhängig ist. Es sollte erwähnt werden, dass der US-amerikanische Fertigungssektor mit 52,6 die Erwartungen übertraf, der ISM-Dienstleistungsindex die Erwartungen deutlich übertraf und die Stagflation-Erzählung widerlegt wurde, da der ISM-Preisindex auf ein 11-Monats-Tief fiel. Unterdessen zeigte die chinesische Wirtschaft Anzeichen für eine saisonale Abschwächung, da der PMI für den chinesischen Fertigungssektor auf 49,0 sank. Gleichzeitig stieg die Inflation in Europa leicht auf 1,9 %.

Überraschend schwache Zahlen für die Beschäftigung außerhalb der Landwirtschaft. Die zugrundeliegenden Beschäftigungszahlen zeichnen ein schwaches Bild des Arbeitsmarkts und lassen die positiven Daten aus dem Januar wie einen absoluten Ausreißer erscheinen. Die Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft ging im Februar um 92.000 zurück. Die düsteren Aussichten wurden durch Abwärtskorrekturen weiter verschärft, da gegenüber den beiden Vormonaten weitere 69.000 Stellen abgezogen wurden. Diese Kombination aus schrumpfendem Arbeitsmarkt und hartnäckigem Inflationsdruck aufgrund höherer Energiepreise bringt die Federal Reserve in eine sehr schwierige Lage.

FX-Perspektiven

Energieschock löst Devisen-Reset aus

USD: Kriegsdollar. Der US-Dollar-Index ist auf den höchsten Stand seit November gestiegen, da eine Kombination aus geopolitischer Eskalation und erneutem Energieschock vorliegt. Dies überlagerte den jüngsten Einbruch der Stimmung gegenüber dem US-Dollar, der durch Trumps unberechenbarer Politik verursacht worden war. Der Preisanstieg des Öls in Richtung von 90 USD pro Barrel wirkt sich positiv auf den US-Dollar aus: Die USA sind mittlerweile Netto-Ölexporteur. Da der Großteil des weltweiten Rohöls in US-Dollar gehandelt wird, führen höhere Preise automatisch zu einem Anstieg des US-Dollars. Diese Stärke verstärkt den globalen Angebotsschock, anstatt ihn abzufedern. Ein stärkerer US-Dollar erhöht die Energiekosten in der Landeswährung im Ausland, verschärft die globalen Finanzbedingungen und verstärkt das Stagflationsrisiko für Importeure. Die Verbesserung der US-Handelsbedingungen, Safe-Haven-Kapitalflüsse, Divergenzen bei den Makrodaten und eine größere Risikoaversion verstärken den Zyklus und unterstützen den US-Dollar zusätzlich. Ohne einen echten politischen Durchbruch ist es unwahrscheinlich, dass der US-Dollar in absehbarer Zeit an Stärke verlieren wird. Zwar drückte der von den US-Arbeitsmarktzahlen ausgelöste Schock Renditen und US-Dollar nach unten. Die geopolitische Lage überschattet jedoch weiterhin alles.

EUR von schlechteren Handelsbedingungen getroffen. Händler sind hinsichtlich der kurzfristigen Aussichten für den Euro so pessimistisch wie seit 2022 nicht mehr, da der Nahostkonflikt einen Schock auf dem Energiemarkt auslöst, der unangenehm an die ersten Tage des russischen Einmarsches in die Ukraine erinnert. Als Netto-Ölimporteur verschlechtern sich die Handelsbedingungen für die Eurozone. Die Region zahlt mehr für Energie, während die Exportpreise nicht im gleichen Maße steigen. Dies schürt die Angst vor einer Stagflation. Vertreter der EZB mahnten zur Vorsicht bei der Beurteilung der Auswirkungen des Konflikts auf die Wirtschaftsleistung. Sie führten dabei an, dass es zu früh sei, die Inflationsprognosen aufgrund steigender Öl- und Erdgaspreise nach oben zu korrigieren. Das Währungspaar EUR/USD ist unter alle wichtigen gleitenden Durchschnittswerte gesunken und liegt nun in der Nähe der psychologisch wichtigen Marke von 1,16. Die Marke wurde zwar an drei Handelstagen in Folge unterschritten, schloss jedoch jedes Mal oberhalb dieser Marke. Dies deutet darauf hin, dass Verkäufer weiterhin zögern, den Euro aggressiver unter 1,16 zu drücken, solange die Märkte auf Klarheit über Dauer und Ausmaß des Konflikts warten. Bei einem deutlichen Schlusskurs unterhalb dieser Marke würde die Marke von 1,15 in Sicht kommen.

GBP: Gefangen in Gegenströmungen. Der erneute Anstieg der Öl- und Gaspreise hat die klassische Petro-Dollar-Dynamik wiederbelebt und das Währungspaar GBP/USD erneut auf 1,33 gedrückt, den niedrigsten Stand seit Dezember. Es gibt erste Anzeichen dafür, dass sich die Abwärtsdynamik verlangsamt. Eine dauerhafte Basis ist jedoch noch nicht in Sicht. Das mittelfristige Risiko ist klar. Ein anhaltender Energieschock würde die Handelsbedingungen für das Vereinigte Königreich verschlechtern. Dies wäre derselbe Mechanismus, der 2022 zu einem Kursverfall von 20 % für das Währungspaar GBP/USD führte. Auch wenn wir keine direkte Parallele ziehen, wird diese Anfälligkeit wieder zum Thema. Gegenüber dem Euro zeigt das Pfund Sterling jedoch eine relative Resilienz. Das Währungspaar GBP/EUR ist über die Marke von 1,15 gestiegen, ein Plus von mehr als 0,8 % in dieser Woche. Damit wird das Währungspaar nahe einem Ein-Monats-Hoch gehandelt. Die Dynamik hat sich verbessert: Das Währungspaar hat den gleitenden 50-Tage-Durchschnittswert überschritten und der tägliche RSI steigt über 55, was auf einen entstehenden Aufwärtsdruck hindeutet. Der Treiber ist der Zinskanal. Die Renditen britischer Staatsanleihen sind stärker gestiegen als die Renditen ihrer europäischen Pendants, da die Märkte aufgrund erneuter Inflationsängste ihre Erwartungen hinsichtlich einer Lockerung der Geldpolitik durch die Bank of England gesenkt haben. Dies verschafft dem Währungspaar GBP/EUR einen kurzfristigen Renditevorteil, auch wenn sich beide Volkswirtschaften ähnlichen energiebedingten Herausforderungen gegenübersehen.

CHF: In der aktuellen Krise weniger überzeugend. Die SNB hat ihre Warnungen vor einer Aufwertung der Währung verschärft und signalisiert eine zunehmende Bereitschaft zu einer Intervention, um eine weitere Aufwertung zu verhindern. Diese Umorientierung ist deshalb von Bedeutung, weil sie dem Schweizer Franken faktisch eine geldpolitische Grenze nach oben setzt. Dies erfolgt zu einem Zeitpunkt, an dem geopolitische Spannungen normalerweise die Safe-Haven-Nachfrage steigern würden. Das Währungspaar EUR/CHF spiegelte diese Dynamik deutlich wider: Der Kurs stieg in einer Zeit, in der die globale Risikostimmung normalerweise den Franken begünstigen würde. Die Äußerungen der SNB folgen auf eine Phase, die von einer außergewöhnlichen Resilienz des Franken geprägt war. Der Schweizer Franken ist in diesem Jahr gegenüber dem Euro um beinahe 3 % gestiegen. Das Währungspaar wird in der Nähe eines Niveaus gehandelt, das seit dem kurzfristigen Anstieg im Jahr 2015 nicht mehr beobachtet wurde. Die Währung war im vergangenen Jahr die bevorzugte Safe-Haven-Währung, da Anleger die Beständigkeit der Geldpolitik der USA in Frage stellten und sich Sorgen um die Entwicklung der Schulden Japans machten. Doch auch der Franken besitzt Anfälligkeiten. Die starke Abhängigkeit von Energieimporten setzt die Schweiz externen Preisschocks aus. Dazu begrenzt die explizite Interventionshaltung der SNB das Aufwärtspotenzial für den Franken, das Anleger in Krisenzeiten normalerweise erwarten würden.