Une résilience à toute épreuve. Les marchés actions continuent de faire abstraction des risques liés à l’inflation et à l’énergie. Le S&P 500 est en passe d’enregistrer sa plus longue série de progression depuis 2023, porté par l’enthousiasme persistant autour de l’IA et par l’espoir renouvelé d’une désescalade entre les États-Unis et l’Iran.

Le marché devient plus sceptique sur la désescalade. Les marchés se montrent toutefois plus prudents face aux nouvelles positives sur le plan géopolitique. Les réactions plus modérées aux annonces évoquant des négociations « en phase finale » traduisent une conviction plus limitée quant au scénario de retour à l’apaisement.

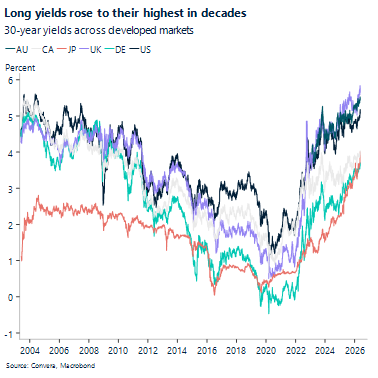

Vente massive historique. Côté macroéconomique, la principale information a été une vente massive sur les obligations à l’échelle mondiale, menée par la partie longue de la courbe américaine, avec un mouvement de pentification baissière alimenté par la remontée des craintes inflationnistes. Si les tensions se sont quelque peu dissipées en fin de semaine, la volatilité sur les taux longs demeure une source majeure de préoccupation pour les marchés.

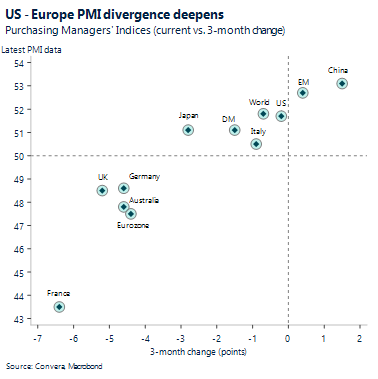

Hausse du pétrole, risque de ralentissement plus marqué. Les prix élevés de l’énergie et les conditions financières plus restrictives ravivent les craintes d’un scénario stagflationniste pesant sur la croissance mondiale. Dans ce contexte, la faiblesse des indices PMI européens conduit les marchés à revoir à la baisse leurs anticipations de resserrement monétaire de la BCE.

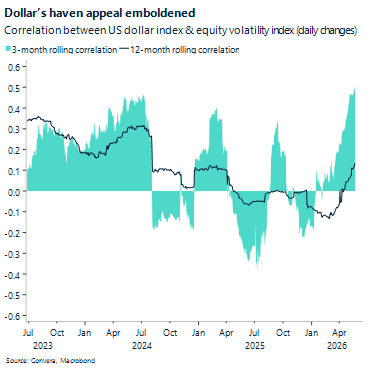

La reconstruction silencieuse du dollar. Le marché des changes s’est progressivement recentré sur les dynamiques des rendements réels, les taux américains plus élevés s’imposant désormais comme le principal moteur de la vigueur du dollar, devant les facteurs géopolitiques. Dans cet environnement, la combinaison de rendements attractifs, de flux de refuge et d’une surperformance relative de la croissance américaine confère au billet vert un avantage net face à ses principales contreparties.

Liquidité réduite à l’approche d’un week-end prolongé. À l’approche du long week-end en Europe et aux États-Unis, la liquidité de marché devrait s’amincir, ce qui pourrait amplifier les mouvements de prix à court terme et rendre les marchés plus sensibles à l’actualité.

Macroéconomie mondiale

La divergence de croissance s’accentue alors que les indices PMI européens se détériorent

PMI en baisse. Le dynamisme de la croissance en Europe s’est fortement dégradé : l’indice PMI composite du Royaume-Uni (flash de mai) est tombé en contraction à 48,5 contre 51,6 attendu, marquant la première baisse sous le seuil de 50 depuis plus d’un an, principalement en raison d’un recul marqué du secteur des services. L’indice PMI composite de la zone euro a également été décevant à 47,5 contre 48,8 attendu, confirmant le ralentissement de la croissance et renforçant un ton macroéconomique de « faiblesse européenne ». Aux États-Unis, le tableau est plus contrasté mais relativement résilient : le secteur manufacturier a fortement progressé à 55,3 contre 53,8 attendu, tandis que les services ont légèrement ralenti à 50,9 contre 51,1 attendu, laissant une dynamique américaine encore en expansion, mais inégale.

La Chine en net ralentissement. La Chine a enregistré cette semaine une croissance nettement inférieure aux attentes. Les ventes de détail (avril) ont pratiquement stagné à +0,2 % sur un an, contre +1,9 % attendu, une baisse inattendue qui confirme que la consommation reste le principal point faible. La production industrielle (avril) a également ralenti, à +4,1 % sur un an contre +6,0 % anticipé, ce qui confirme que le ralentissement ne se limite pas à la seule demande des ménages.

Le Japon dépasse les attentes. Les chiffres préliminaires du PIB japonais pour le premier trimestre sont légèrement plus élevés que prévu, à +0,5 % sur un trimestre contre +0,4 % attendu (contre +0,3 % précédemment). Dans un contexte marqué par la faiblesse des données chinoises et la dégradation des indices PMI en Europe, ces chiffres ont conforté l’idée d’un Japon qui, pour l’instant, résiste mieux que ses pairs. La principale réserve tient toutefois au calendrier : les marchés ont interprété cette publication comme un élément de soutien, sans y voir un signal décisif, dans la mesure où elle ne reflète probablement pas encore pleinement les récents effets négatifs liés à l’énergie et aux tensions sur les chaînes d’approvisionnement.

L’Europe en ordre dispersé. Au Royaume-Uni, l’inflation a réservé une bonne surprise à la baisse. L’IPC (avril) est ressorti à +2,8 % sur un an, contre +3,0 % attendu, après +3,3 % le mois précédent. L’ONS souligne que ce ralentissement tient largement aux dynamiques de désinflation dans les composantes liées au logement et aux services des ménages. La zone euro, en revanche, n’a pas bénéficié du même allègement. L’HICP final d’avril s’est maintenu à +3,0 % sur un an, au-dessus des +2,8 % anticipés, ce qui confirme la persistance d’une sensibilité élevée aux chocs énergétiques dans la région. .

Perspectives sur le marché des changes

Impasse persistante, biais haussier sur le dollar

La demande pour le dollar se maintient dans un contexte diplomatique fragile L’optimisme prudent entourant la perspective d’un accord de paix plus durable entre les États-Unis et l’Iran a temporairement limité l’attrait du dollar comme valeur refuge cette semaine. Les investisseurs, toutefois, ont pris l’habitude de relativiser les épisodes de désescalade qui ne débouchent pas sur des avancées concrètes. La progression d’environ 1 % du DXY depuis le début du mois illustre bien ce scepticisme, les deux parties restant éloignées d’un accord malgré des tentatives répétées de résolution du conflit. En avril, à l’inverse, l’action des prix du dollar avait été plus volatile, les marchés réagissant davantage aux signaux de détente du conflit. Par ailleurs, la récente revalorisation des anticipations de politique monétaire de la Fed (avec une probabilité de 80 % d’une hausse de taux d’ici la fin de l’année), un contexte macroéconomique solide, ainsi que la correction des marchés obligataires mondiaux sur fond de craintes liées à une accélération de l’inflation alimentée par les tensions géopolitiques, ont tous contribué à renforcer l’attrait du dollar comme valeur refuge, au-delà du simple effet mécanique lié à la hausse des prix de l’énergie. Le scénario haussier sur le dollar reste donc intact en l’absence d’évolution géopolitique significative. Une cible à 99,50 sur le DXY demeure notre scénario central pour les prochains jours.

La paire EUR/USD se replie vers la zone de 1,16 La paire EUR/USD s’est éloignée de la résistance des 1,18 qu’elle avait tenté de franchir lors de la phase d’optimisme liée à la désescalade en avril et début mai. Une lecture plus prudente des actualités géopolitiques justifie désormais un intervalle de fluctuation plus bas, la paire évoluant sous l’ensemble de ses moyennes mobiles clés et s’approchant de ses récents points bas autour de 1,16. Le durcissement des conditions financières mondiales et la récente correction des marchés obligataires ont renforcé ce biais baissier. Dans un contexte macroéconomique moins porteur, les investisseurs sont de plus en plus réticents à détenir de la dette européenne par rapport aux actifs américains. Aux États-Unis, la hausse des rendements est davantage portée par des anticipations de croissance plus solides et une trajectoire perçue comme plus restrictive de la Fed (via les taux réels) que par une augmentation des primes de risque liées à l’incertitude. Dans le même temps, près de trois hausses de taux de la BCE étant déjà intégrées dans les prix, le potentiel de révision à la baisse des anticipations apparaît plus important que celui de nouvelles hausses, ce qui réduit encore l’attractivité des actifs obligataires européens. Dans l’ensemble, l’EUR/USD apparaît en position de rupture sous 1,16 dans les prochains jours, sauf évolution significative du contexte au Moyen-Orient.

GBP Rebond sans véritable redressement. La livre sterling a surperformé la plupart de ses homologues du G10 cette semaine, suggérant que des facteurs propres au Royaume-Uni ont joué un rôle déterminant. Elle a gagné près de 1 % face à l’euro, au yen et au dollar australien, tout en se maintenant au-dessus de 1,34 contre le dollar américain, après s’être rapprochée de 1,33 la semaine précédente. Ce mouvement s’apparente toutefois davantage à un rattrapage après la correction d’origine politique de la semaine passée qu’au début d’une nouvelle dynamique haussière. Le soutien récent semble provenir d’un apaisement partiel des risques politiques domestiques. Les signaux tels que l’accent mis par Andy Burnham sur la discipline budgétaire ou encore l’engagement de Wes Streeting à renforcer les liens entre le Royaume-Uni et l’Union européenne ont contribué à stabiliser le sentiment de marché. Parallèlement, la volatilité du marché obligataire s’est quelque peu modérée au cours de la semaine, en partie portée par un optimisme prudent lié aux développements entre les États-Unis et l’Iran. Cela étant, le contexte macroéconomique britannique montre des signes d’essoufflement. Le ralentissement du marché du travail, la baisse de l’inflation, la faiblesse des ventes de détail et la contraction des indices PMI dans le secteur privé renforcent l’hypothèse d’une posture attentiste de la Banque d’Angleterre lors de sa prochaine réunion. La réaction relativement limitée de la livre à ces données suggère que la réduction partielle des primes de risque politique compense, pour l’instant, la dégradation du contexte macroéconomique. Cependant, cette revalorisation apparaît incomplète. L’incertitude politique, bien qu’atténuée, demeure présente et, dans un contexte de fragilisation des indicateurs économiques, ces risques résiduels restent en arrière-plan. Dans ces conditions, la résilience de la livre sterling pourrait s’avérer fragile, à mesure que les vents contraires macroéconomiques et politiques reprennent progressivement le dessus.

CHF Virage restrictif. Le franc suisse demeure soutenu par ses fondamentaux nationaux, tout en évoluant dans un régime largement déterminé par des considérations de valorisation et une asymétrie de politique monétaire. La croissance plus forte qu’attendu au premier trimestre, combinée à une récente remontée de l’inflation, a déplacé le débat monétaire. Les marchés intègrent désormais une hausse complète des taux de la BNS d’ici la fin de l’année, marquant un net revirement par rapport aux anticipations d’assouplissement observées avant la récente montée des tensions géopolitiques. Malgré ce repositionnement nettement plus restrictif, les gains du franc restent limités, ce qui traduit une prudence persistante des marchés liée au risque d’intervention de la BNS à des niveaux élevés. Le taux de change effectif réel évoluant proche de ses plus hauts de plusieurs années, les autorités monétaires demeurent sensibles à toute appréciation supplémentaire, même si aucune preuve tangible d’intervention active ne ressort des données de dépôts à vue ou des réserves de change. Dans ce contexte, le franc reste soutenu mais non libéré de contraintes : la solidité domestique et la revalorisation des anticipations de taux lui offrent un plancher, tandis que le risque d’intervention en limite le potentiel haussier, maintenant la paire EUR/CHF globalement ancrée autour de 0,91.