Resistencia implacable. Las acciones continúan mirando a través de la inflación y los riesgos energéticos, con el índice S&P 500 en camino a su racha ganadora más larga desde 2023, apoyado por el persistente optimismo impulsado por la IA y las renovadas esperanzas de una desescalada entre Estados Unidos e Irán.

Fatiga de desescalada. Sin embargo, los mercados se han vuelto más cautelosos a la hora de perseguir titulares geopolíticos positivos, con reacciones más débiles a las negociaciones de “etapa final” que reflejan una menor convicción en el comercio de paz.

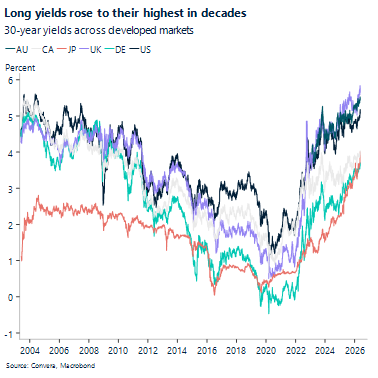

Venta histórica. La historia macro dominante ha sido una venta global de bonos liderada por el extremo largo de Estados Unidos, con un empinamiento bajista impulsado por el aumento de los temores de inflación. Los movimientos bruscos comenzaron a enfriarse al final de la semana, pero siguen siendo una preocupación clave.

Más petróleo, más aterrizaje. La combinación de precios elevados de la energía y condiciones financieras más restrictivas está suscitando preocupación por un lastre estanflacionario para el crecimiento mundial. Los PMI europeos débiles están forzando así a modificar los precios del BCE, lo que reduce las expectativas.

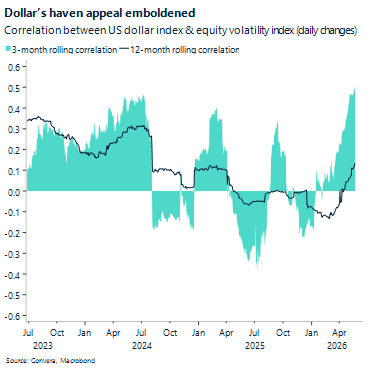

La reconstrucción tranquila de Dollar. El tipo de cambio se ha anclado nuevamente a la dinámica real del rendimiento, con tasas estadounidenses más altas emergiendo como el principal motor de la fortaleza del dólar, superando a la geopolítica en importancia. Una combinación de apoyo a los rendimientos, demanda de paraísos y un crecimiento relativo superior le da al USD una ventaja sobre sus pares.

Fin de semana largo, poca liquidez. De cara al fin de semana largo en Europa y Estados Unidos, es probable que la liquidez del mercado disminuya, lo que podría amplificar los movimientos de precios a corto plazo y dejar a los mercados más sensibles a los titulares.

Global Macro

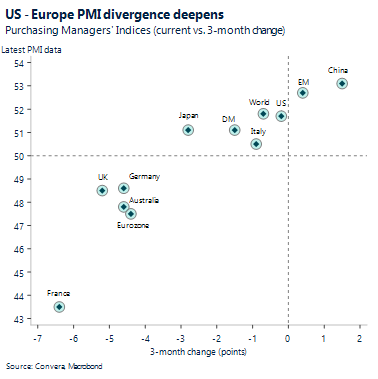

La divergencia de crecimiento se profundiza mientras los PMI europeos rompen

PMI se rompe. El pulso de crecimiento en Europa se deterioró bruscamente: el PMI compuesto del Reino Unido (flash de mayo) cayó en contracción a 48,5 vs 51,6 esperado, la primera caída por debajo de 50 en más de un año e impulsada por una fuerte caída de los servicios. El PMI Compuesto de la Eurozona también decepcionó en 47,5 vs 48,8 esperado, confirmando el retroceso del crecimiento y reforzando un tono macro de “debilitamiento de Europa”. UU. fue más mixto pero relativamente resistente: la industria manufacturera saltó a 55,3 vs 53,8 esperados, mientras que los servicios se relajaron a 50,9 vs 51,1 esperados, dejando el panorama estadounidense como aún en expansión, pero desigual.

China cae. China entregó una falla a la baja de crecimiento limpio esta semana. Las ventas minoristas (abril) se estancaron esencialmente en +0,2% interanual vs +1,9% esperado, una fuerte sorpresa a la baja que confirma que el consumo sigue siendo el eslabón débil. La producción industrial (abril) también se enfrió a +4,1% interanual vs +6,0% esperado, reforzando que la desaceleración no se limita a la demanda de los hogares.

Japón late. El PIB del primer trimestre de Japón (prelim) sorprendió modestamente al alza en +0,5% q/q vs +0,4% esperado (desde +0,3% anterior). En relación con los débiles datos de China y el deterioro de los PMI europeos, ayudó a mantener la narrativa de Japón en el lado de “todavía aguantando”. La advertencia clave es el momento: los mercados lo trataron como un apoyo, pero no como algo definitivo, porque probablemente no capte completamente el arrastre más reciente de la energía / cadena de suministro.

Europa mixta. Reino Unido entregó una sorpresa limpia de inflación a la baja: El IPC (abril) se desaceleró a +2,8% interanual vs +3,0% esperado (desde +3,3% anterior), y ONS observó una fuerte desinflación impulsada por la dinámica de vivienda/servicios domésticos. La zona del euro, en cambio, no ofreció el mismo alivio: El IPCA (abril final) se mantuvo en el +3,0% interanual, por encima de la expectativa del +2,8%, lo que subraya que la zona euro sigue siendo sensible a la energía en este shock.

Movimientos de Mercado

Estancamiento, sesgo del dólar al alza

USD La puja del dólar estadounidense perdura en medio de una diplomacia frágil El optimismo cauteloso sobre un acuerdo de paz más duradero entre Estados Unidos e Irán ha contenido la puja del dólar por refugio esta semana. Los inversores, sin embargo, han aprendido a mirar a través del ruido de desescalada que no se traduce en avances más concretos. El aumento constante de ~1% en el DXY en lo que va del mes ilustra este escepticismo, ya que las dos partes siguen separadas en un acuerdo a pesar de los continuos intentos de resolver el conflicto. En abril, por el contrario, la acción del dólar en materia de precios fue más volátil, ya que los mercados respondieron mejor a las señales de resolución de conflictos. Mientras tanto, la reciente revalorización de la Fed -con una probabilidad del 80% de un alza de tasas para fin de año- en un contexto macro sólido, y la venta global de bonos en medio del temor a una inflación acelerada impulsada por el conflicto han contribuido a fortalecer el atractivo del dólar como refugio, más allá de un levantamiento mecánico de los precios del petróleo solo. Por lo tanto, el argumento alcista para el USD permanece intacto en ausencia de desarrollos geopolíticos significativos. Una prueba de 99,50 sigue siendo nuestro caso base durante los próximos días.

EUR EUR/USD presionado a 1,16 test EUR/USD se ha alejado de la resistencia de 1,18 que intentó romper durante el impulso máximo de desescalada en abril y principios de mayo. Una respuesta más cautelosa del mercado a los titulares de conflictos justifica un rango de negociación más bajo, con el par ahora por debajo de todas las medias móviles clave y rondando cerca de los mínimos de 1,16. Las condiciones financieras globales más estrictas y la reciente venta de bonos han reforzado el perfil bajista. En un contexto macro más suave, los inversores son cada vez más reacios a mantener la deuda europea en relación con los Estados Unidos. En Estados Unidos, la presión alcista sobre los rendimientos ha sido impulsada más por expectativas de crecimiento más fuertes y unas perspectivas de la Fed halcón (rendimientos reales) que por la incertidumbre creciente (primas a término). Al mismo tiempo, con cerca de tres subidas del BCE ya cotizadas, hay más margen para que las expectativas se desvanezcan que se amplíen, reduciendo aún más el atractivo de la renta fija europea. En general, el EUR/USD parece dispuesto a caer por debajo de 1,16 en los próximos días, salvo acontecimientos significativos en Oriente Medio.

GBP Rebote sin revivir. Sterling ha superado a la mayoría de los pares del G10 esta semana, lo que sugiere que un piloto más centrado en GBP está en juego. Subió cerca del 1% frente al EUR, el JPY y el AUD, mientras que se mantuvo por encima de 1,34 frente al USD después de cotizar cerca de 1,33 la semana pasada. Sin embargo, el movimiento se caracteriza mejor como un retroceso de la venta impulsada políticamente de la semana pasada en lugar del inicio de un nuevo impulso alcista. El apoyo reciente parece derivarse de una disminución parcial del riesgo político interno. Señales como el énfasis de Andy Burnham en la disciplina fiscal y la promesa de Wes Streeting de profundizar los lazos entre el Reino Unido y la UE han ayudado a estabilizar el sentimiento. Paralelamente, la volatilidad del mercado de bonos se ha moderado a lo largo de la semana, ayudada en parte por el optimismo tentativo en torno a la evolución de los acontecimientos entre Estados Unidos e Irán. Dicho esto, el telón de fondo macro del Reino Unido parece estar suavizándose. El enfriamiento del mercado laboral, una inflación más suave, unas ventas minoristas más débiles y la disminución de los PMI en contracción refuerzan los argumentos a favor de que el BoE permanezca en suspenso el próximo mes. La reacción apagada de la libra esterlina a estos datos sugiere que el recorte parcial de las primas de riesgo político del Reino Unido está compensando los macrovientos en contra por ahora. Sin embargo, este cambio de precio parece incompleto. La incertidumbre política ha disminuido, pero no ha desaparecido, y con el debilitamiento del pulso de datos del Reino Unido, estos riesgos residuales permanecen en un segundo plano. Como tal, la resiliencia de la libra esterlina puede resultar frágil a medida que los vientos en contra macro y políticos subyacentes comienzan a reafirmarse.

CHF Hawkish shift. El franco sigue sustentado en los fundamentos internos, pero sigue operando dentro de un régimen moldeado por la valoración y la asimetría de las políticas. Un crecimiento más fuerte de lo esperado en el primer trimestre y un reciente repunte de la inflación han cambiado el debate sobre políticas, con los mercados ahora fijando un precio para un aumento completo de las tasas SNB a fin de año, una fuerte inversión de las expectativas de alivio anteriores al conflicto. A pesar de este cambio de precio, las ganancias de CHF han sido modestas, lo que subraya la persistente cautela del mercado en torno al riesgo de intervención del SNB a niveles elevados. Con el tipo de cambio efectivo real cerca de máximos de varios años, las autoridades siguen siendo sensibles a una mayor apreciación, incluso cuando no ha surgido evidencia clara de una intervención activa en divisas a la vista de los datos de depósitos o reservas. Esto deja al franco apoyado, pero no sin restricciones: la fortaleza interna y la revalorización de la política proporcionan un piso, mientras que los topes de riesgo de intervención suben, manteniendo al EUR/CHF ampliamente anclado cerca del rango de 0,91.