- Les marchés mondiaux ont d’abord rencontré des difficultés la semaine dernière, après la confirmation d’une nouvelle vague de droits de douane. Le président américain Donald Trump a en effet signé un décret visant à modifier les taux appliqués à de nombreux pays dans le cadre de droits de douane dits « réciproques ». Ainsi, la Suisse se voit désormais imposer un taux de droits de douane de 39 %, et le Canada un taux de 35 %.

- Au cours de la semaine, le président Trump a également annoncé l’instauration d’un nouveau droit de douane de 100 % sur les importations de puces électroniques et de semi-conducteurs. Il a toutefois précisé qu’une exemption serait accordée aux entreprises investissant dans de nouvelles usines de production aux États-Unis, comme Apple.

- Sur le plan macroéconomique, les marchés ont continué de réagir à la surprise négative du rapport sur l’emploi non agricole de juillet, publié la semaine précédente. Ce rapport a fait état de 73 000 créations d’emplois, en dessous des prévisions de 106 000. De plus, les chiffres des mois précédents ont été fortement révisés à la baisse : dans le rapport de juin, ils passent de 147 000 à seulement 14 000 créations d’emplois, et de 139 000 à 19 000 dans celui de mai.

- Malgré ces inquiétudes concernant le commerce mondial et le marché du travail américain, les marchés se sont fortement redressés, le S&P 500 enregistrant lundi sa meilleure performance journalière depuis mai.

- Comment expliquer ce rebond ? Le choc initial lié aux mauvais chiffres de l’emploi aux États-Unis s’est transformé en espoirs de baisse des taux par la Réserve fédérale. En outre, ces anticipations ont été renforcées par l’annonce imminente d’un nouveau président à la tête de la Fed, selon Donald Trump.

- Stephen Miran, un proche allié du président Trump, a été nommé au siège temporairement vacant du conseil de la Fed, laissé libre par Adriana Kugler. Les marchés financiers restent dans l’attente fébrile de nouvelles annonces de la part du président Trump.

Macroéconomie mondiale

Un nouveau régime tarifaire en place :

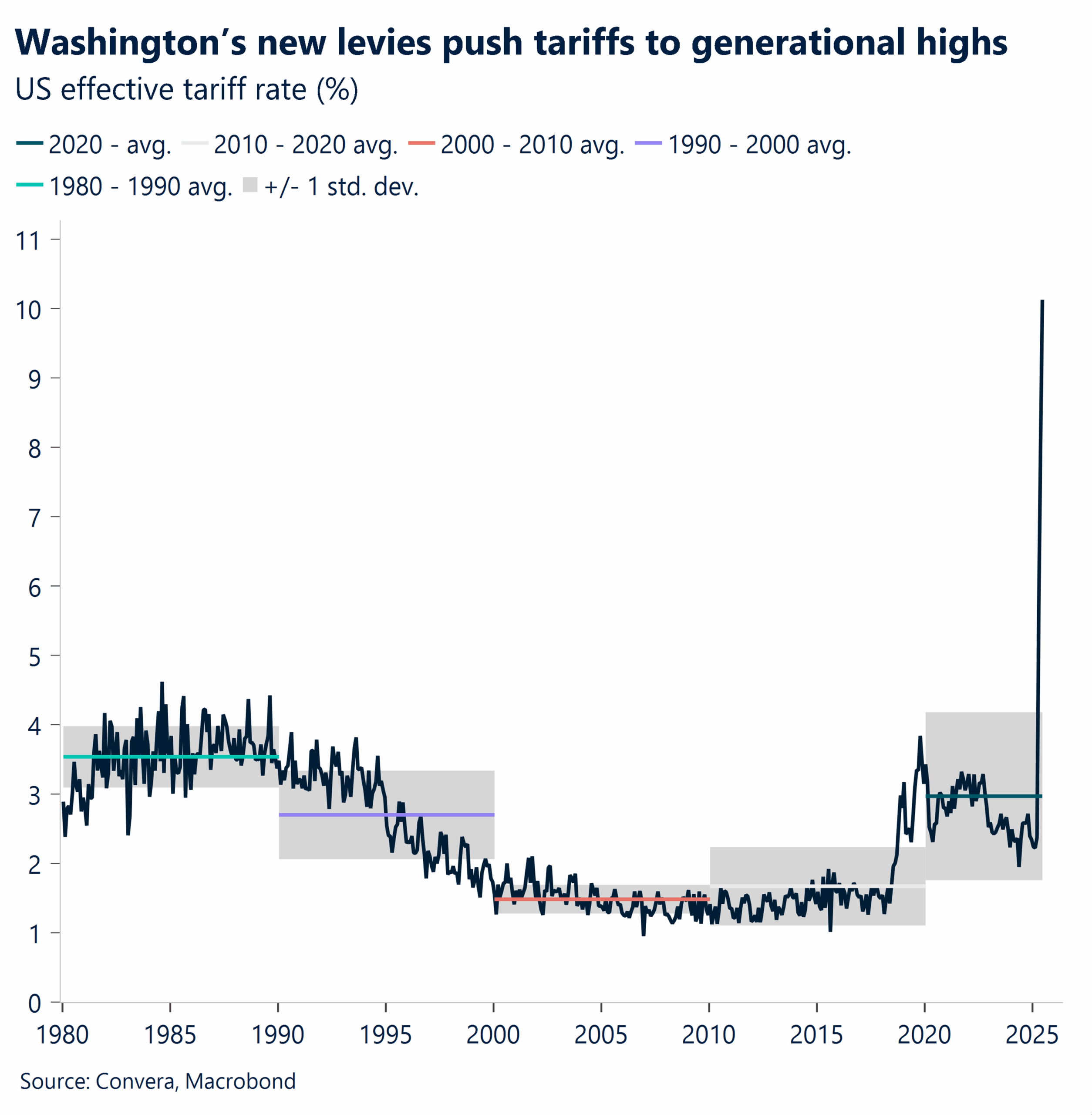

le protectionnisme. Un nouveau cadre mondial de droits de douane réciproques est désormais en vigueur, affectant les exportations de dizaines de pays vers les États-Unis. Bien que les effets inflationnistes restent limités pour l’instant, l’impact complet devrait se préciser dans les mois à venir. Cette semaine, la Suisse et Taïwan n’ont pas obtenu d’exemptions aux nouveaux tarifs douaniers, tandis que le président Trump a intensifié sa rhétorique commerciale. Il a menacé d’imposer des droits de douane de 100 % sur les importations de puces électroniques, avec des exonérations potentielles pour les investisseurs nationaux, et a doublé les droits de douane imposés à l’Inde pour les faire passer à 50 %. Ces évolutions seront mises en place progressivement sur 21 jours.

Les responsables de la Fed. Les déclarations de membres de la Fed cette semaine mettent en lumière un débat central au sein de l’institution : Comment réagir au ralentissement de l’économie, alors que les tarifs douaniers pourraient générer des tensions inflationnistes ? Christopher Waller, connu pour ses positions accommodantes et récent dissident au sein du FOMC, admet que la croissance de l’emploi « stagne », mais il affirme que les droits de douane représentent un choc de prix « temporaire » que la Fed devrait ignorer. Cette position se démarque de celle de Raphael Bostic, qui pour sa part est plus prudent. Bien que favorable à des baisses de taux, Bostic considère que l’évolution constante de la politique commerciale et la volonté de réorganiser les chaînes d’approvisionnement pourraient entraîner des changements « durables » et « structurels » dans l’économie, augmentant ainsi le risque d’une inflation persistante. Dans un revirement notable, Neel Kashkari est passé d’une attitude attentiste à la reconnaissance d’un net ralentissement de l’économie. S’il juge désormais que deux baisses de taux seraient « raisonnables », il tempère néanmoins cette position en soulignant, comme Raphael Bostic, les incertitudes liées aux droits de douane, et avertit que la Fed pourrait devoir faire volte-face et relever les taux si ces mesures provoquent une inflation persistante.

Banque d’Angleterre et banque centrale du Mexique. Dans un rare épisode de friction interne, le Comité de politique monétaire de la Banque d’Angleterre a réduit son taux directeur de 25 points de base, mais la décision n’a été prise qu’après un vote en deux tours marqué par une division en trois blocs. Parallèlement, la banque centrale du Mexique (Banco de México) a également ralenti son cycle d’assouplissement, abaissant son taux de 25 points de base à 7,75 %, après quatre réductions consécutives de 50 points.

Stagflation. Le dernier rapport ISM sur les services illustre parfaitement le dilemme de la Fed : l’activité mondiale est inférieure aux attentes, l’emploi a chuté à son plus bas niveau depuis mars, mais les prix payés ont bondi à leur plus haut niveau depuis octobre 2022. Ce cocktail stagflationniste (ralentissement de la croissance et inflation persistante) est exactement ce que redoutaient de nombreux économistes en réaction à la politique tarifaire actuelle.

Points de vue sur le marché des changes

Les paris sur une baisse de la Fed s’intensifient

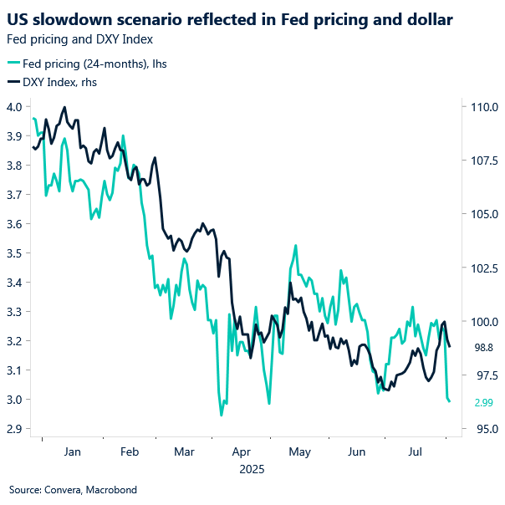

USD Divergence monétaire. L’indice du dollar américain a effacé une part importante de ses gains de juillet, reculant de 0,5 % rien qu’au cours de cette semaine. Ce repli fait suite au rapport sur l’emploi publié vendredi dernier, jugé décevant, qui a alimenté les attentes d’un assouplissement monétaire par la Fed et entraîné une perte de 1,2 % pour le billet vert. Alors que les responsables de la Réserve fédérale reconnaissent de plus en plus les signes de faiblesse du marché du travail, les rendements réels diminuent et la courbe des rendements s’accentue. Ce contexte rend le dollar vulnérable aux craintes de ralentissement économique. Bien que les marchés restent concentrés sur les chocs macroéconomiques et les tensions commerciales, le scénario dominant reste celui d’un « atterrissage en douceur » pour l’économie américaine. Toute remise en cause de cette hypothèse pourrait provoquer un repositionnement rapide des investisseurs et accentuer la faiblesse du dollar, ce qui le rendrait vulnérable à de nouvelles pertes. À court terme, la prudence devrait prévaloir avant un éventuel regain de vigueur du billet vert.

EUR Une remontée rapide. L’avertissement de la semaine dernière selon lequel la baisse de l’euro face au dollar pourrait être de courte durée s’est matérialisé plus rapidement que prévu, dans un contexte de regain du « sell America ». La paire EUR/USD a ainsi prolongé son rebond depuis ses plus bas niveaux de six semaines, gagnant près de trois cents en seulement cinq séances. La corrélation entre l’EUR/USD et les écarts de rendements à court terme a retrouvé ses sommets de 2025, et avec les différentiels de taux à nouveau au cœur du récit du marché, l’euro pourrait poursuivre sa progression face au dollar, en particulier si la Fed adopte une posture aussi accommodante que celle anticipée par les marchés. L’optimisme autour d’un cessez-le-feu entre l’Ukraine et la Russie a également soutenu la monnaie unique, offrant un potentiel supplémentaire d’appréciation de l’euro. Sur le plan technique, la tendance est redevenue haussière, avec l’EUR/USD repassant au-dessus de ses moyennes mobiles à 21 et 50 jours. Si la dynamique se maintient, le seuil de 1,18 dollar pourrait bientôt être atteint. Les traders d’options de change anticipent également une appréciation de l’euro, les inversions de risque indiquant la clôture la plus favorable à la monnaie unique depuis le 26 juin.

GBP Le retour des faucons ? L’événement majeur qui a soutenu la livre sterling cette semaine est la décision de la Banque d’Angleterre. Lors d’un vote quasi inédit qui s’est déroulé en deux tours, le Comité s’est fortement divisé : quatre de ses neuf membres ont voté pour un maintien des taux. Cette dissension a donné à la décision finale une tonalité plus restrictive que prévu, surprenant les marchés et soutenant la devise britannique. La paire GBP/USD a ainsi enchaîné cinq séances consécutives de hausse, sa plus longue série depuis avril, avec un gain de plus de 1 % sur la semaine, franchissant à nouveau le seuil de 1,34 dollar. De son côté, la paire GBP/EUR s’apprête à enregistrer sa meilleure performance hebdomadaire depuis sept semaines, testant la moyenne mobile à 21 jours à 1,1525 €. Cette position étonnamment ferme a considérablement réduit les anticipations d’assouplissement la Banque d’Angleterre, les probabilités de nouvelles baisses des taux cette année ayant fortement diminué. Toutefois, la remontée de la livre sterling pourrait être freinée : la croissance au Royaume-Uni reste molle et l’inflation des services demeure élevée. Les traders réajustent désormais leurs anticipations vers un cycle d’assouplissement plus lent et prudent, une dynamique qui pourrait soutenir la livre à court terme, mais la rendre vulnérable en cas de dégradation des données économiques.

CHF De valeur refuge à devise à vendre. Le franc suisse reste sous pression alors que les droits de douane américains et la perspective de taux d’intérêt négatifs réduisent son attrait, tandis que l’optimisme autour d’un cessez-le-feu entre l’Ukraine et la Russie diminue la demande de valeurs refuges. Bien qu’il ait enregistré la deuxième meilleure performance du G10 cette année (avec une progression d’environ 11 % face au dollar), la tendance pourrait s’inverser. Les États-Unis ont imposé des droits de douane de 39 % sur les importations suisses, une mesure qui menace directement la croissance du pays et des secteurs clés comme l’horlogerie et la pharmacie. La Suisse étant frappée plus durement que bon nombre de ses partenaires, la question se pose désormais : le franc redeviendra-t-il une monnaie de financement sur les marchés des changes mondiaux ? Il représente un candidat idéal à la vente face à des devises comme le dollar, la livre ou l’euro, surtout si la volatilité reste contenue. La dynamique haussière de l’USD/CHF pourrait s’accélérer si la paire franchit le pic de 0,8151 atteint fin juillet dernier. La hausse de rendement à court terme de plus de 400 points de base par rapport au dollar attire de plus en plus les traders intéressés par la capitalisation sur les écarts de taux d’intérêt (carry trade).