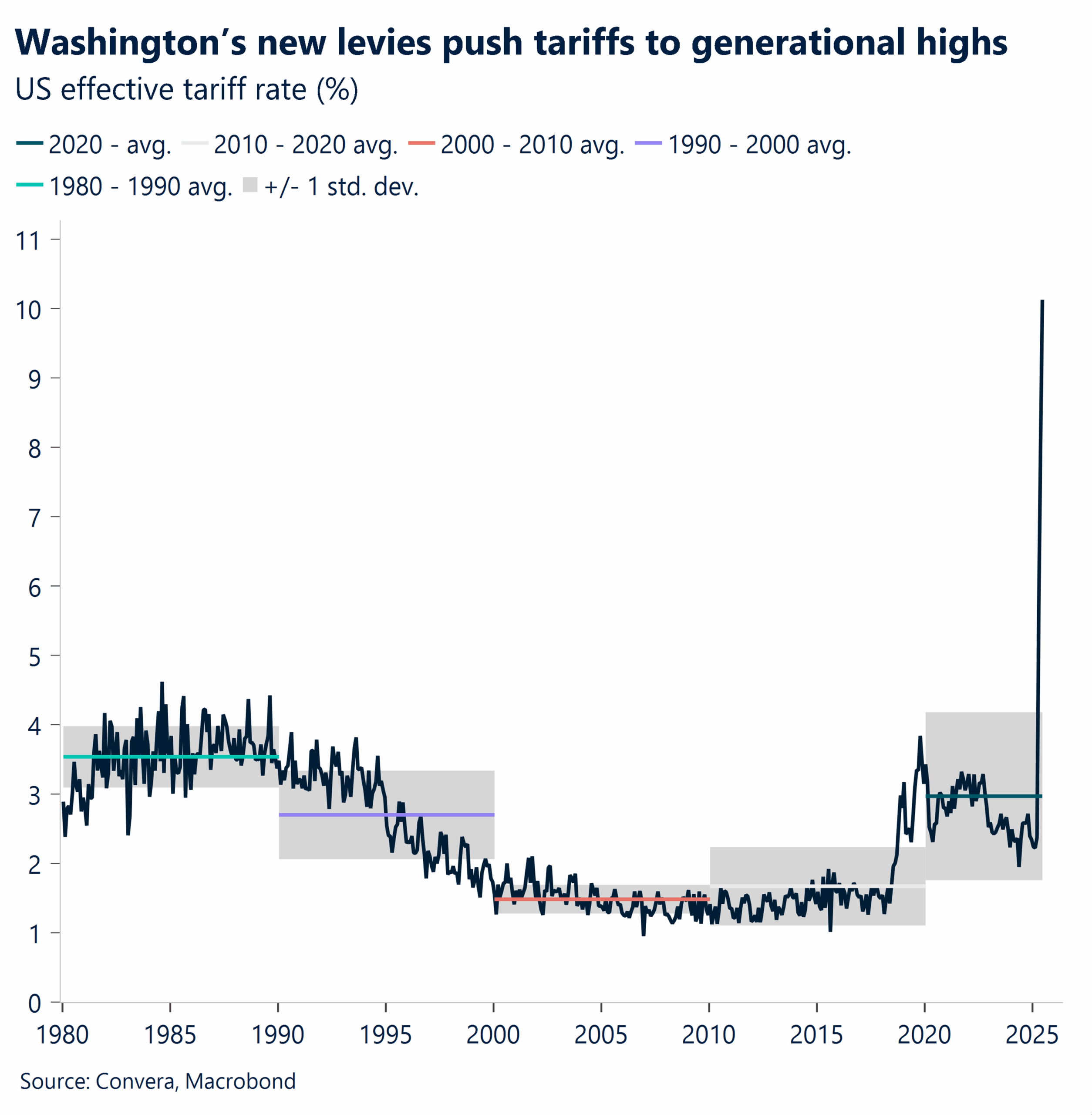

- Los mercados globales inicialmente tuvieron problemas durante la última semana después de la confirmación de la próxima fase de aranceles con el presidente de Estados Unidos, Donald Trump, firmando una nueva orden ejecutiva que vería cambios en las tasas arancelarias “recíprocas” de muchos países. En particular, Suiza ahora enfrenta una tasa arancelaria del 39%, mientras que Canadá se vio afectado por una tasa del 35%.

- Durante la semana, el presidente Trump también anunció un nuevo arancel del 100% sobre las importaciones de chips de computadora y semiconductores. Sin embargo, señaló una exclusión para las empresas que construyen nuevas plantas de fabricación en los EE. UU., como Apple.

- En el frente macroeconómico, los mercados continuaron reaccionando a la pérdida de impacto de la semana anterior del informe de nóminas no agrícolas de julio, y los resultados anteriores también se revisaron a la baja. El informe de julio llegó a 73 mil nuevos puestos de trabajo, justo por debajo del pronóstico de 106 mil. Sin embargo, el informe de junio se revisó de 147k a 14k, mientras que el informe de mayo se redujo de 139k a 19k.

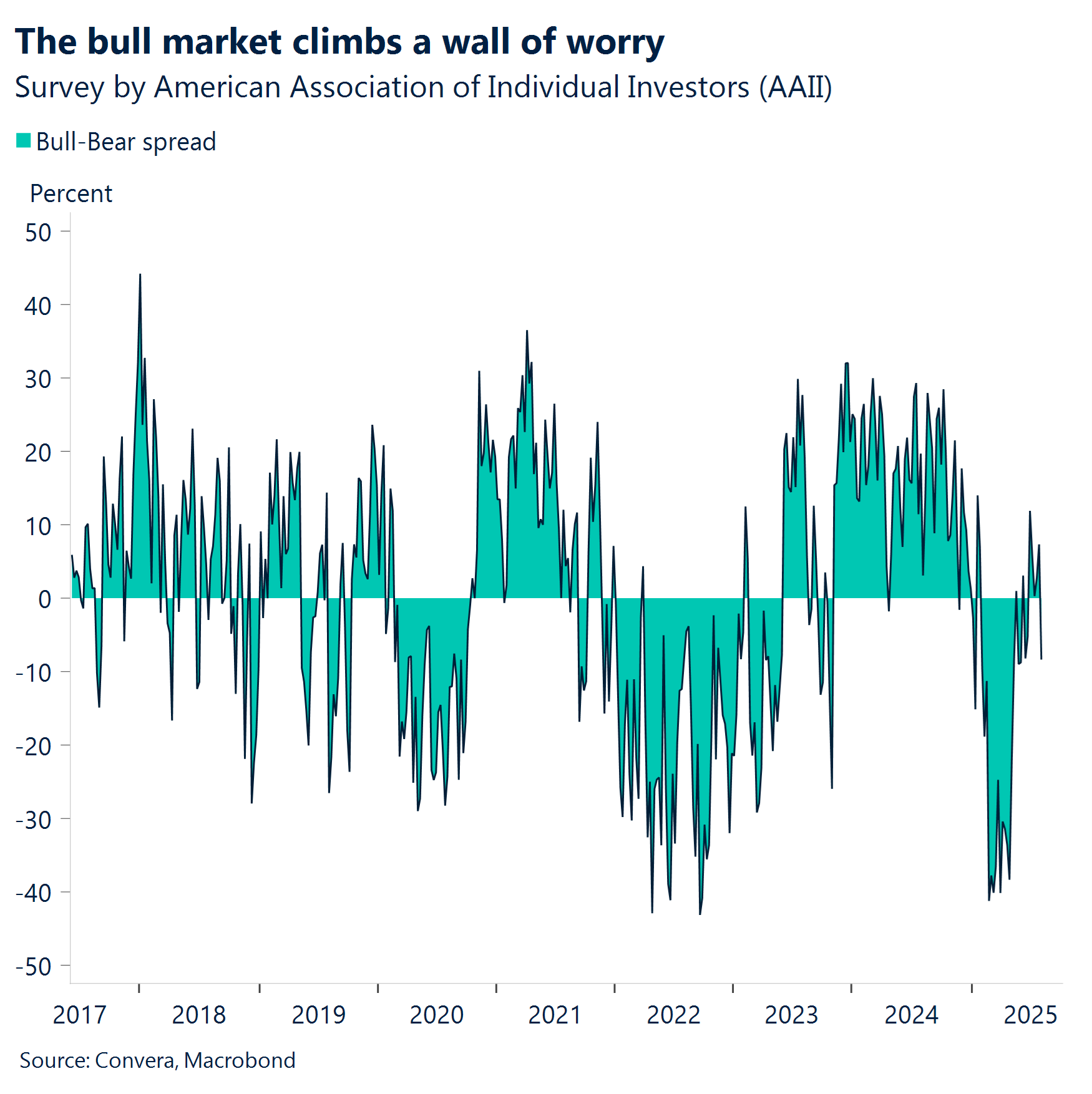

- Sin embargo, los mercados globales se sacudieron principalmente las preocupaciones de la semana pasada sobre el comercio y el informe de empleo más débil de Estados Unidos para repuntar con fuerza, con el S&P 500 registrando el lunes su mejor ganancia en un día desde mayo.

- ¿Qué causó el rebote? El impacto inicial en torno a la pérdida de empleos en EE. UU. se convirtió en esperanzas de recortes de tasas de la Reserva Federal. Además, las crecientes expectativas de recortes de tasas se vieron impulsadas por el inminente anuncio de un nuevo presidente de la Fed, según el presidente de Estados Unidos, Donald Trump.

- Stephen Miran, un aliado cercano de Trump, fue nombrado para el puesto temporalmente vacante en la junta de la Reserva Federal dejado por Adriana Kugler. Los mercados financieros permanecen en vilo por cualquier anuncio adicional del presidente Trump.

Global Macro

Nuevo régimen tarifario en marcha

Proteccionismo. Ha entrado en vigor una nueva línea de base global de aranceles recíprocos, que afecta las exportaciones de docenas de países a los EE. UU. Si bien los efectos inflacionarios han sido modestos hasta ahora, se espera que el panorama completo se aclare en los próximos meses. Esta semana, Suiza y Taiwán no lograron obtener exenciones de nuevos aranceles, mientras que el presidente Trump intensificó aún más la retórica comercial. Amenazó con un arancel del 100% sobre las importaciones de chips, con posibles exenciones para los inversores nacionales, y duplicó los aranceles a la India al 50%, que se introducirían gradualmente en 21 días.

Funcionarios de la Fed. Los comentarios de los funcionarios de la Fed esta semana destacan un debate central dentro del banco central: cómo responder a una economía en desaceleración en medio de la posibilidad de que los aranceles causen inflación. Christopher Waller, una paloma destacada y un reciente disidente en el FOMC, sostiene que el mercado laboral está a una “velocidad de estancamiento” y que los aranceles son un choque de precios temporal “único” que la Fed debería pasar por alto. Esto contrasta con la visión más cautelosa de Raphael Bostic. Bostic, aunque está abierto a recortes de tasas, cree que la evolución constante de la política comercial y el objetivo de remodelar las cadenas de suministro podrían conducir a cambios “persistentes” y “estructurales” en la economía, lo que aumenta un riesgo real de inflación duradera. Neel Kashkari, en un cambio notable, ha pasado de una postura de “esperar y ver” a reconocer que la economía se está desacelerando claramente. Si bien ahora cree que dos recortes de tasas son “razonables”, su opinión se ve atenuada por la misma incertidumbre relacionada con los aranceles que preocupa a Bostic, advirtió que la Fed podría tener que revertir el curso y aumentar las tasas si los aranceles finalmente causan una inflación persistente.

BoE y Banxico. En una rara muestra de fricción interna, el Comité de Política Monetaria del Banco de Inglaterra recortó su tasa clave en 25 puntos básicos, pero la decisión se produjo solo después de que una dramática votación a tres bandas se viera obligada a una segunda ronda. Mientras tanto, el banco central de México, Banco de México, también desaceleró su ciclo de flexibilización, recortando las tasas en 25 puntos básicos a 7,75% después de una serie de cuatro reducciones consecutivas de 50 puntos básicos.

Estanflación. El último informe del ISM sobre servicios capta el dilema de la Fed: la actividad general no cumplió con las expectativas, el empleo cayó a su nivel más bajo desde marzo, pero los precios pagados subieron al nivel más alto desde octubre de 2022. Éste estanflacionario La desaceleración del crecimiento con una inflación pegajosa es precisamente lo que muchos economistas advirtieron que podría resultar de la política arancelaria.

Movimientos de Mercado

La Fed recortó las apuestas al alza

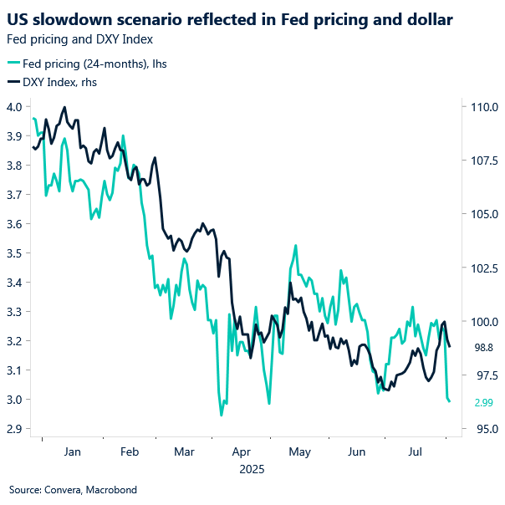

USD Divergencia monetaria. Estados Unidos El índice del dólar ha cedido una parte significativa de sus ganancias de julio, cayendo un 0,5% solo esta semana. Este retroceso sigue al decepcionante informe de empleo del viernes pasado, que alimentó las expectativas del mercado de recortes de tasas de la Fed y provocó una pérdida del 1,2% para el dólar. A medida que los funcionarios de la Reserva Federal reconocen cada vez más signos de debilidad en el mercado laboral, los rendimientos reales están cayendo y la curva de rendimiento se está empinando. Esta dinámica está dejando al dólar vulnerable a las preocupaciones sobre la desaceleración económica. Si bien la atención del mercado se ha desplazado a choques macroeconómicos amplios y tensiones comerciales específicas, la narrativa predominante de “aterrizaje suave” para la economía estadounidense es un ancla clave. Cualquier desafío a esta perspectiva podría desencadenar un rápido cambio en el posicionamiento de los inversores y debilitar aún más al dólar, dejándolo susceptible a nuevas pérdidas. Por ahora, es probable que el mercado se mantenga cauteloso antes de permitir una renovada fortaleza del dólar.

EUR Haciendo una rápida reaparición. La advertencia de la semana pasada de que la caída del euro frente al dólar podría ser de corta duración ya se ha desarrollado más rápido de lo esperado a medida que el tema de “vender Estados Unidos” vuelve a aumentar. El EUR/USD ha extendido su rebote desde mínimos de 6 semanas para cotizar casi tres centavos más alto en solo cinco sesiones de negociación. La correlación entre el EUR/USD y los diferenciales de rendimiento a corto plazo ha vuelto a los máximos de 2025, y con los diferenciales de tipos dirigiendo una vez más la narrativa, el EUR/USD parece estar listo para ponerse al día, especialmente si la Fed se inclina tan moderadamente como los mercados anticipan ahora. Mientras tanto, el optimismo sobre una tregua entre Ucrania y Rusia ha respaldado aún más a la moneda común y debería servir como otro canal para la apreciación del euro. El contexto técnico se ha vuelto alcista una vez más con el EUR/USD recuperando terreno por encima de sus promedios móviles de 50 y 21 días, y pronto podríamos presenciar una impresión de USD 1.18 si el impulso se mantiene firme. Los operadores de opciones de divisas también han reforzado sus expectativas sobre un euro más fuerte, con reversiones de riesgo preparadas para el cierre más alcista del euro desde el 26 de junio.

GBP ¿Quién dejó salir a los halcones? El evento más destacado que impulsó a la libra esterlina esta semana fue la decisión de tasas del Banco de Inglaterra. En una rara votación de dos rondas, el MPC estaba profundamente dividido, con cuatro de los nueve miembros optando por mantener las tasas estables. Esa disidencia le dio a la decisión una inclinación agresiva, sorprendiendo a los mercados y brindando apoyo a la libra. El GBP/USD ha subido durante cinco sesiones consecutivas, su racha ganadora más larga desde abril, subiendo más del 1% esta semana para recuperar el nivel de 1,34 dólares. Mientras tanto, el GBP/EUR está en camino de su semana más fuerte en siete, desafiando el promedio móvil de 21 días en 1,1525 euros. Esta sorpresa agresiva ha moderado las expectativas de una mayor flexibilización del Banco de Inglaterra, con las probabilidades del mercado de otro recorte este año cayendo bruscamente. Sin embargo, el repunte de la libra puede enfrentar vientos en contra: El crecimiento del Reino Unido sigue siendo lento y la inflación de los servicios sigue siendo persistente. Los operadores ahora se están recalibrando para un ciclo de recortes más lento y cauteloso, uno que podría mantener a la libra esterlina respaldada en el corto plazo, pero vulnerable si los datos económicos se deterioran.

CHF De refugio a corto. El franco suizo sigue bajo presión a medida que los aranceles estadounidenses y la perspectiva de tasas de interés negativas erosionan su atractivo, mientras que el optimismo sobre una tregua entre Ucrania y Rusia reduce la demanda de refugio seguro. A pesar de ser el segundo con mejor desempeño en el G10 este año, con un aumento de aproximadamente el 11% frente al dólar, la marea puede estar cambiando. Estados Unidos ha infligido un fuerte arancel del 39% a las importaciones suizas, lo que representa una amenaza directa para el crecimiento y las industrias clave como los relojes y los productos farmacéuticos. Con Suiza enfrentando una tasa arancelaria más alta que muchos de sus pares, la pregunta ahora es si el franco vuelve a su papel tradicional como moneda de financiación en los mercados mundiales de divisas. Es un candidato ideal para estar en corto frente a monedas como USD, GBP y EUR, especialmente si la volatilidad sigue siendo moderada. Es probable que el impulso alcista del USD/CHF se acelere si el par sube por encima del máximo de 0.8151 visto a fines del mes pasado. Un repunte del rendimiento a corto plazo de más de 400 puntos básicos frente a dólares es cada vez más atractivo para los operadores de carry que buscan capitalizar los diferenciales de tasas.