- Die globalen Märkte hatten in der vergangenen Woche zunächst Probleme, nachdem die nächste Phase der Zolleinführung bestätigt worden war. US-Präsident Donald Trump unterzeichnete eine neue Executive Order, die zu Änderungen bei den „gegenseitigen“ Zollsätzen für zahlreiche Länder führt. Insbesondere sehen sich nun die Schweiz einem Zollsatz von 39 % und Kanada einem Zollsatz von 35 % gegenüber.

- Im Laufe der Woche kündigte Präsident Trump außerdem einen neuen Zollsatz von 100 % auf Computerchip- und Halbleiterimporte an. Er wies jedoch darauf hin, dass Unternehmen, die neue Produktionsstätten in den USA errichten, davon ausgenommen seien, z. B. Apple.

- Auf der Makroebene reagierten die Märkte weiter auf den Schock, den der Bericht zur Beschäftigung außerhalb der Landwirtschaft im Juli in der Vorwoche ausgelöst hatte. Auch die Zahlen für frühere Monate wurden nach unten korrigiert. Der Juli-Bericht verzeichnete 73.000 neue Arbeitsplätze – knapp unter der prognostizierten Zahl von 106.000 neuen Arbeitsplätzen. Die Zahlen für den Juni wurden jedoch von 147.000 auf 14.000 und die Zahlen für den Mai wurden von 139.000 auf 19.000 korrigiert.

- Die globalen Märkte konnten die Sorgen der letzten Woche hinsichtlich des Handels und der schwächeren US-Arbeitsmarktberichte jedoch weitgehend abschütteln und erholten sich deutlich. Der S&P 500 verzeichnete am Montag den besten Tagesgewinn seit Mai.

- Was führte zu dieser Aufwärtsentwicklung? Der anfängliche Schock über die US-Arbeitsmarktzahlen verwandelte sich in die Hoffnung auf Zinssenkungen durch die Federal Reserve. Darüber hinaus wurden die wachsenden Erwartungen hinsichtlich Zinssenkungen durch die mögliche Ernennung eines neuen Fed-Vorsitzenden verstärkt, die laut US-Präsident Donald Trump bevorsteht.

- Stephen Miran, ein enger Verbündeter von Trump, wurde auf den Sitz im Vorstand der Federal Reserve berufen, der durch den Rücktritt von Adriana Kugler vorübergehend frei wurde. Die Finanzmärkte warten weiterhin gespannt auf weitere Ankündigungen von Präsident Trump.

Globale Makrodaten

Neues Zollregime auf dem Weg

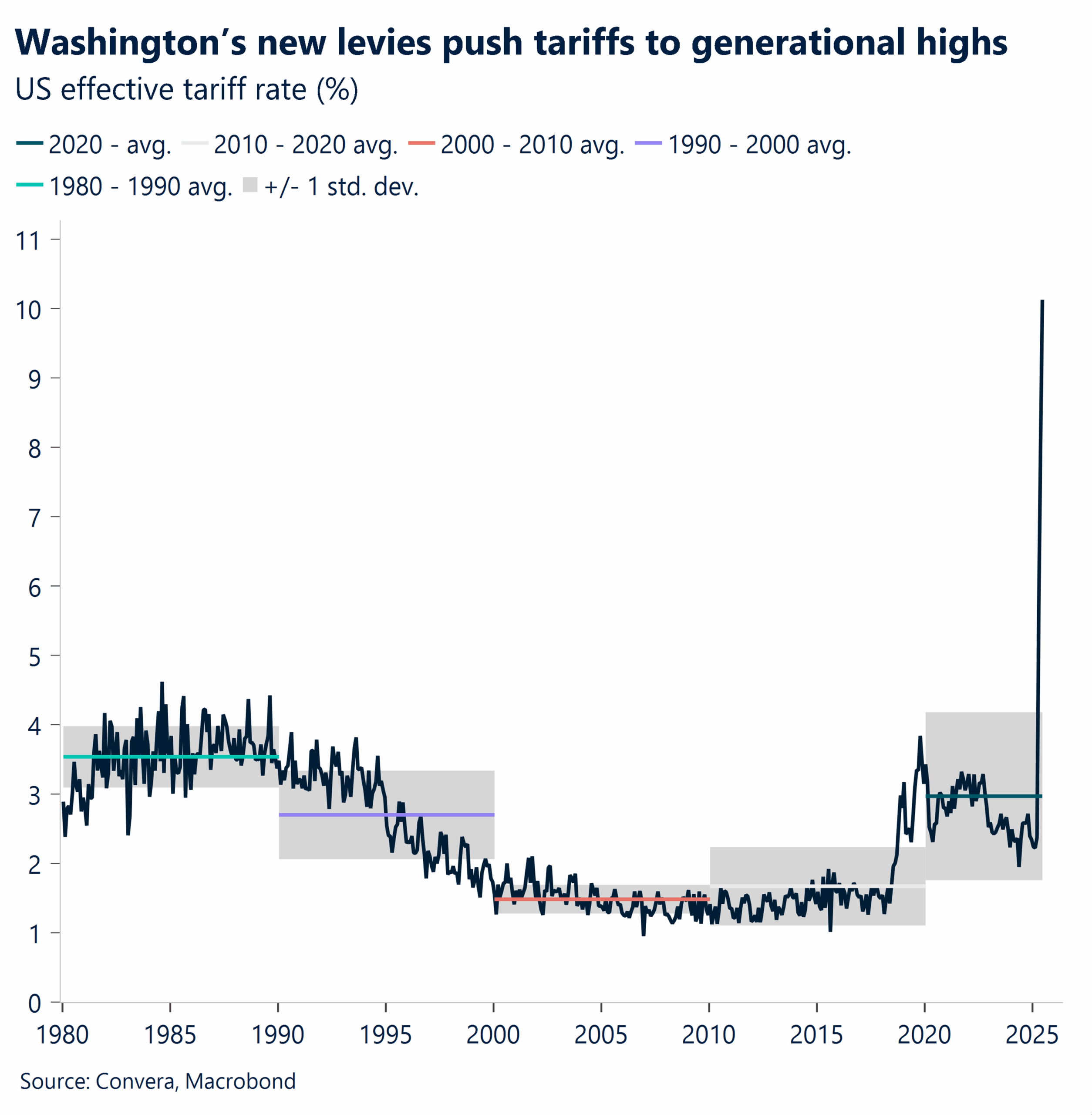

Protektionismus. Eine neue globale Basislinie für gegenseitige Zölle ist in Kraft getreten und wirkt sich auf Exporte aus Dutzenden von Ländern in die USA aus. Zwar sind die inflationären Auswirkungen bislang moderat, das Gesamtbild dürfte in den kommenden Monaten jedoch klarer werden. Der Schweiz und Taiwan gelang es in dieser Woche nicht, Ausnahmen von neuen Zöllen zu erhalten. Gleichzeitig verschärfte Präsident Trump seine Handelsrhetorik weiter. Er drohte mit einem Zollsatz von 100 % auf Chipimporte, wobei es möglicherweise Ausnahmen für inländische Investoren gibt, und verdoppelte die Zölle für Importe aus Indien auf 50 %. Diese Zölle sollen schrittweise über einen Zeitraum von 21 Tagen eingeführt werden.

Fed-Vertreter. Die Bemerkungen von Fed-Vertretern in dieser Woche spiegeln die zentrale Debatte innerhalb der Zentralbank wider: Wie kann auf eine nachlassende wirtschaftliche Dynamik reagiert werden, wenn gleichzeitig die Gefahr einer Inflation durch Zölle besteht. Christopher Waller, der wegen seiner geldpolitischen Zurückhaltung bekannt ist und neuerdings auch durch ein abweichendes Abstimmverhalten im FOMC auffällt, geht davon aus, dass der Arbeitsmarkt „stocke“ und Zölle lediglich einen vorübergehenden „einmaligen“ Preisschock auslösen würden, über den die Fed hinwegsehen solle. Dies steht im Gegensatz zu der vorsichtigeren Haltung von Raphael Bostic. Bostic zeigt sich zwar offen für Zinssenkungen, ist jedoch der Ansicht, dass die konstante Entwicklung bei der Handelspolitik und das Ziel, die Lieferketten umzugestalten, zu „anhaltenden“ und „strukturellen“ Veränderungen in der Wirtschaft führen könnten und damit ein reales Risiko für eine anhaltende Inflation bedeuten würden. Neel Kashkari hat in einer bemerkenswerten Wende seine abwartende Haltung aufgegeben und geht nun davon an, dass die wirtschaftliche Dynamik eindeutig nachlässt. Obwohl er nun der Ansicht ist, dass zwei Zinssenkungen „vernünftig“ seien, wird seine Haltung durch die gleichen zollbedingten Unsicherheiten beeinflusst, die auch Bostic Sorgen bereiten. Er warnte, dass die Fed möglicherweise ihren Kurs ändern und die Zinsen erhöhen müsse, wenn die Zölle letzten Endes zu einer anhaltenden Inflation führen.

BoE und Banxico. Mit einem seltenen Einblick in die internen Spannungen senkte das Monetary Policy Committee der Bank of England den Leitzins um 25 Basispunkte. Die Entscheidung fiel jedoch erst in einer zweiten Abstimmung, nachdem in einer dramatischen ersten Abstimmung die Stimmen auf drei Optionen verteilt waren. Unterdessen verlangsamte auch die mexikanische Zentralbank, die Banco de México, ihren geldpolitischen Lockerungszyklus und senkte den Zinssatz um 25 Basispunkte auf 7,75 %, nachdem sie den Zinssatz zuvor vier Mal in Folge um jeweils 50 Basispunkte gesenkt hatte.

Stagflation. Der jüngste ISM-Dienstleistungsbericht bringt das Dilemma der Fed auf den Punkt: Die allgemeine wirtschaftliche Aktivität blieb hinter den Erwartungen zurück und die Beschäftigung sank auf den niedrigsten Stand seit März. Die gezahlten Preise erreichten jedoch den höchsten Stand seit Oktober 2022. Diese stagflationäre Mischung aus verlangsamtem Wachstum und zäher Inflation ist genau die Situation, vor der zahlreiche Ökonomen als mögliche Folge der Zollpolitik gewarnt hatten.

FX-Perspektiven

Verstärkte Wetten auf Zinssenkungen durch die Fed

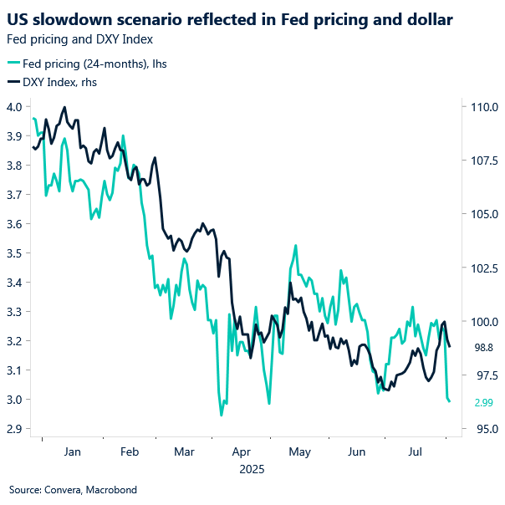

USD: Geldpolitische Divergenz. Der US-Dollar-Index hat einen erheblichen Teil seiner Gewinne im Juli wieder abgegeben und ist allein in dieser Woche um 0,5 % gefallen. Dieser Rückgang folgt auf den enttäuschenden Arbeitsmarktbericht vom vergangenen Freitag, der den Markterwartungen hinsichtlich Zinssenkungen durch die Fed Auftrieb gab und zu einem Verlust von 1,2 % für den US-Dollar führte. Während Vertreter der Federal Reserve die Anzeichen für eine Schwäche auf dem Arbeitsmarkt zunehmend anerkennen, sinken die realen Renditen und die Renditekurve wird steiler. Diese Dynamik macht den US-Dollar anfällig für Sorgen über eine nachlassende wirtschaftliche Dynamik. Während sich die Aufmerksamkeit des Marktes auf allgemeine makroökonomische Schocks und spezifische Handelsspannungen verlagert hat, stellt die vorherrschende Annahme einer „sanften Landung“ der US-Wirtschaft einen wichtigen Ankerpunkt dar. Jede Infragestellung dieser Annahme könnte eine rasche Veränderung der Anlegerpositionierung auslösen und den US-Dollar weiter schwächen, sodass er erneuten Verlusten ausgesetzt wäre. Vorerst wird sich der Markt wahrscheinlich vorsichtig verhalten, bevor er ein Wiedererstarken des US-Dollars zulässt.

EUR: Ein schnelles Comeback. Die Warnung aus der letzten Woche, dass der Kursverfall des Euro gegenüber dem US-Dollar nur von kurzer Dauer sein könnte, hat sich schneller bewahrheitet als erwartet, da das Thema „Amerika verkaufen“ wieder in den Vordergrund rückt. Das Währungspaar EUR/USD hat seine Erholung ausgehend von 6-Wochen-Tiefs fortgesetzt und wird nach nur fünf Handelstagen um beinahe drei Cent höher gehandelt. Die Korrelation zwischen dem Währungspaar EUR/USD und kurzfristigen Renditespannen hat die bisherigen Höchststände für das Jahr 2025 wieder erreicht und da Zinsdifferenzen erneut das Geschehen bestimmen, dürfte das Währungspaar EUR/USD aufholen. Dies gilt insbesondere für den Fall, dass sich die Fed so gemäßigt verhält wie von den Märkten derzeit erwartet. Unterdessen hat der Optimismus hinsichtlich eines Waffenstillstands zwischen der Ukraine und Russland die gemeinsame Währung zusätzlich gestützt und dürfte als weiterer Kanal für eine Aufwertung des Euro dienen. Der technische Hintergrund ist erneut optimistisch, da das Währungspaar EUR/USD wieder an Boden oberhalb der gleitenden 50- und 21-Tage-Durchschnittswerte gewinnen konnte. Wenn diese Dynamik anhält, könnte in Kürze die Marke von 1,18 USD erreicht werden. Auch die Devisenoptionshändler haben jetzt höhere Erwartungen hinsichtlich eines stärkeren Euros, wobei die Risikoumkehrungen auf den optimistischsten Abschluss für den EUR seit dem 26. Juni zusteuern.

GBP: Wer hat die Falken freigelassen? Das herausragende Ereignis, das den Kurs des Pfund Sterling in dieser Woche beeinflusste, war die Zinsentscheidung der Bank of England. Bei einer seltenen Abstimmung über zwei Runden zeigte sich das MPC tief gespalten:, wobei sich vier von neun Mitgliedern für eine Beibehaltung der Zinssätze aussprachen. Diese abweichende Ansicht verlieh der Entscheidung eine aggressiven Charakter, überraschte die Märkte und stützte das Pfund. Das Währungspaar GBP/USD ist nun über fünf aufeinanderfolgende Handelstagen gestiegen, die längste Anstiegsphase seit April. In dieser Woche ist es um mehr als 1 % gestiegen und hat die Marke von 1,34 USD zurückerobert. Unterdessen ist das Währungspaar GBP/EUR auf dem Weg zu seiner stärksten Woche in einem Zeitraum von sieben Wochen und fordert den gleitenden 21-Tage-Durchschnitt bei 1,1525 EUR heraus. Diese Überraschung auf der aggressiven Seite hat die Erwartungen hinsichtlich einer weiteren geldpolitischen Lockerung durch die BoE gedämpft. In der Folge sank die Wahrscheinlichkeit deutlich, mit der die Märkte eine weitere Zinssenkung in diesem Jahr erwarten. Allerdings könnte die Rallye des Pfunds auf Gegenwind stoßen: Das Wachstum verläuft weiter schleppend im Vereinigten Königreich und die Inflation im Dienstleistungssektor ist nach wie vor zäh. Händler stellen sich nun auf einen langsameren, vorsichtigeren Kürzungszyklus ein – einen Zyklus, der das Pfund Sterling kurzfristig stützen könnte, aber anfällig für eine Verschlechterung bei den Wirtschaftsdaten ist.

CHF: Vom Schutz zum Short. Der Schweizer Franken bleibt unter Druck, da US-Zölle und die Aussicht auf negative Zinssätze seine Attraktivität schmälern. Gleichzeitig reduziert der Optimismus hinsichtlich eines Waffenstillstands zwischen der Ukraine und Russland die Safe-Haven-Nachfrage. Auch wenn der Franken in diesem Jahr das zweitbeste Ergebnis unter den G10-Staaten erzielte – mit einem Plus von rund 11 % gegenüber dem US-Dollar – könnte sich das Blatt nun wenden. Die USA haben einen hohen Zollsatz von 39 % gegen Importe aus der Schweiz verhängt, was eine direkte Bedrohung für das Wachstum und Schlüsselindustrien wie die Uhren- und Pharmaindustrie darstellt. Da sich die Schweiz höheren Zollsätzen als viele vergleichbare Länder gegenübersieht, stellt sich nun die Frage, ob der Franken zu seiner traditionellen Rolle als Finanzierungswährung auf den globalen Devisenmärkten zurückkehrt. Er ist ein idealer Kandidat für Shorts gegenüber Währungen wie dem USD, GBP und EUR, insbesondere, wenn die Volatilität weiter gering bleibt. Die Aufwärtsdynamik für das Währungspaar USD/CHF wird sich wahrscheinlich beschleunigen, wenn das Währungspaar über den Ende letzten Monats erreichten Höchststand von 0,8151 hinaus steigt. Ein kurzfristiger Renditeanstieg um mehr als 400 Basispunkte gegenüber dem US-Dollar wird für Carry-Trader, die Zinsdifferenzen kapitalisieren möchten, zunehmend attraktiver.