- Trêve prolongée. Comme prévu, les États-Unis et la Chine ont prolongé leur trêve tarifaire de 90 jours, repoussant ainsi à novembre l’application de droits de douane à trois chiffres sur leur produits respectifs jusqu’en novembre. Cette annonce a soutenu l’appétit pour le risque, avec des actions américaines atteignant de nouveaux sommets historiques.

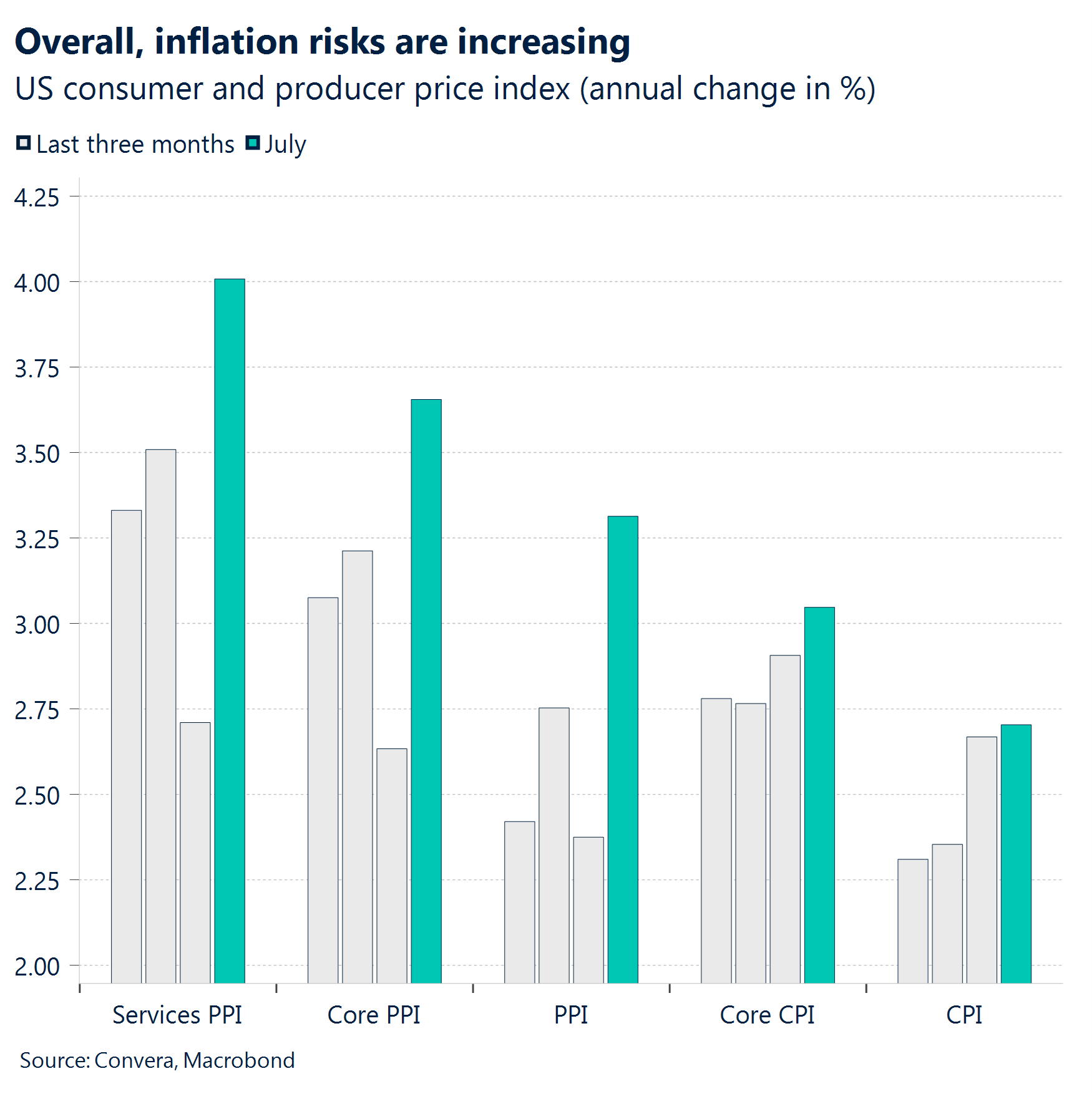

- Calme pour l’IPC, tempête pour l’IPP. Alors que ‘IPC américain est ressorti conforme aux attentes, l’IPP a largement dépassé les prévisions, révélant une divergence. Soit les entreprises absorbent des coûts plus élevés en acceptant des marges sous pression, soit l’inflation à la consommation pourrait bientôt s’intensifier avec la répercussion des hausses de prix à la production.

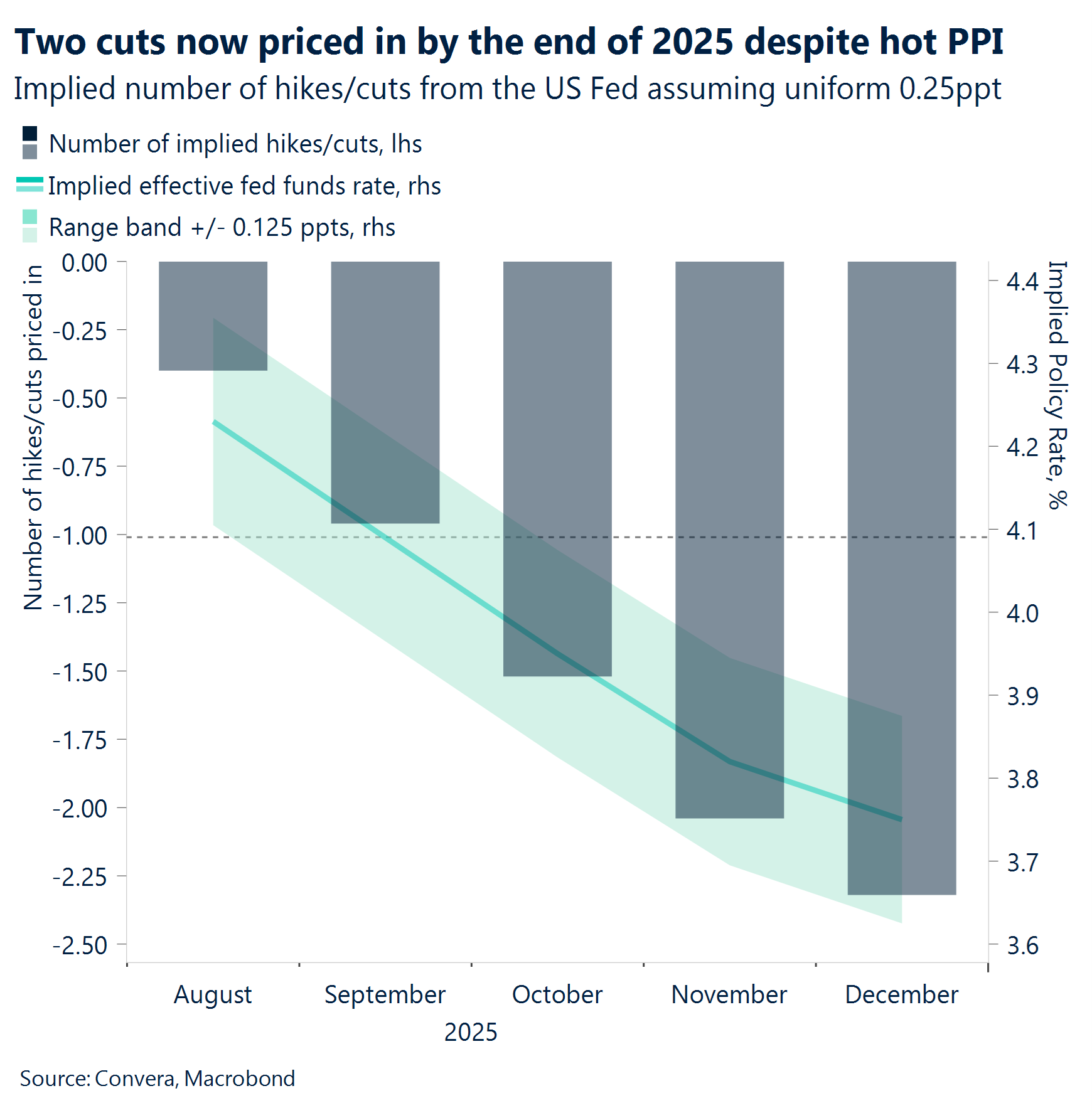

- Anticipations monétaires instables. Les spéculations sur une baisse massive de 50 points de base des taux de la Fed se sont rapidement dissipées après la publication des données de l’IPP. Toutefois, les marchés continuent d’anticiper deux baisses de 25 points de base d’ici la fin de l’année, lors des trois prochaines réunions de la Fed. Cette perspective contribue elle aussi à alimenter l’appétit pour le risque ces derniers temps.

- Le dollar, entre ancrage historique et nouvelles incertitudes. Les forces traditionnelles reprennent le dessus dans la dynamique du dollar. Alors que la stabilité semblait revenir, la pression croissante sur la Fed pour réduire ses taux menace cet équilibre, la sensibilité accrue aux rendements pouvant affaiblir davantage le billet vert.

- Le dollar australien sous l’effet d’une RBA accommodante. Comme attendu, la Banque de réserve d’Australie a réduit son taux directeur officiel, mais a également signalé que d’autres assouplissements pourraient être nécessaires, ce qui a pesé sur le dollar australien.

- La livre sterling s’envole avec les données britanniques. Le marché du travail au Royaume-Uni reste solide avec une croissance des salaires privés qui ressort autour de 5 %, tandis que le PIB a dépassé les attentes, renforçant les faucons de la Banque d’Angleterre et propulsant la livre à ses plus hauts niveaux depuis un mois.

- Offensive de charme. Le président russe Vladimir Poutine a tenté de resserrer ses liens avec Donald Trump avant leur sommet prévu aujourd’hui en Alaska, mais Trump est resté inflexible.

Macroéconomie mondiale

Les marchés anticipent une baisse en septembre malgré un IPP élevé

Données de l’inflation aux États-Unis. L’IPC et l’IPP ont été publiés cette semaine, mais la réaction des marchés a été davantage dictée par la situation dans son ensemble. L’Indice des prix à la production (IPP) est ressorti nettement au-dessus des attentes, tandis que l’Indice des prix à la consommation (IPC) s’est révélé plus modéré que prévu, avec une hausse de 0,2 % sur un mois. Combinées à une série de statistiques décevantes sur le marché du travail, ces données ont renforcé la conviction des investisseurs que la Réserve fédérale procédera à une baisse de ses taux directeurs lors de sa réunion de septembre. Les marchés intègrent désormais à hauteur de 90 % de probabilité une baisse de 25 points de base, malgré la hausse inattendue de l’IPP. Cette conviction est si forte que certains acteurs du marché, dont le secrétaire au Trésor Scott Bessent, évoquent même la possibilité d’une réduction plus agressive de 50 points de base, bien que ce scénario reste peu probable. Les marchés misent sur le fait que la Fed privilégiera le soutien à une économie en perte de vitesse, reléguant au second plan ses préoccupations persistantes en matière d’inflation, en considérant la flambée de l’IPP comme un effet transitoire lié aux tarifs douaniers, plutôt qu’un signal d’inflation structurelle.

Australie. La RBA a réduit ses taux de 25 points de base dans une décision unanime, les neuf membres du conseil d’administration ayant soutenu cette décision. La banque centrale a mis en garde contre une incertitude croissante, estimant que les ménages et les entreprises pourraient reporter leurs dépenses. Bien que les salaires aient augmenté, a souligné que les conditions du marché du travail restaient légèrement tendues.

Macroéconomie mondiale. Le PIB du Royaume‑Uni au T2 a surpris à la hausse, avec une croissance de 1,2 % en glissement annuel et de 0,3 % en glissement trimestriel. Ces données positives, tirées par la croissance des secteurs des services et de la construction, ont initialement soutenu la livre sterling. Elles compliquent également le chemin vers de nouvelles baisses de taux pour la Banque d’Angleterre, l’économie apparaissant plus résiliente que prévu. Le PIB de la zone euro au T2 est ressorti conforme aux attentes, avec une progression modeste de 0,1 % en variation trimestrielle et de 1,4 % en glissement annuel. Une préoccupation clé était la contraction de l’économie allemande, la plus importante du bloc. Les données ont renforcé une perspective prudente pour la région et ont soutenu la position neutre actuelle de la Banque centrale européenne, car aucune reprise significative n’était apparente. Les données de juillet en Chine ont dressé un tableau contrasté, avec une production industrielle robuste mais des ventes au détail faibles. Ceci suggère que si le secteur manufacturier chinois, tournée vers l’exportation, résiste, la demande intérieure reste un point de préoccupation majeure.

Perspectives sur le marché des changes

Signaux incertains, trajectoire instable

USD Doutes croissants sur le dollar américain Les forces baissières se sont consolidées contre le dollar, principalement via le canal des anticipations de taux, provoquant une chute d’environ 2 % de l’indice du dollar (DXY) ce mois-ci. Les récentes données sur l’emploi, faibles, et l’inflation modérée ont renforcé les attentes d’une posture accommodante de la Fed. Cependant, la flambée de l’inflation de gros jeudi — vraisemblablement causée par les coûts d’importation liés aux tarifs — complexifie la prochaine décision de la Fed. Une baisse de 25 points de base est presque entièrement intégrée pour septembre, certains spéculant même sur une baisse de 50 points de base. Ces projections restent spéculatives en l’absence de guidances claires de la Fed et face à des données contradictoires. La tendance baissière du dollar, alimentée par les anticipations de taux plus faibles, est amplifiée par le scepticisme persistant à l’égard du billet vert. Alors que les investisseurs continuent de se couvrir contre le dollar américain dans un contexte d’inquiétudes renouvelées suite aux données macroéconomiques américaines décevantes, des taux d’intérêt plus bas serviraient d’incitation à la couverture en réduisant son coût, ce qui pèserait davantage sur le dollar. À l’avenir, la trajectoire du dollar continuera de dépendre des indicateurs macroéconomiques, alors que les marchés scrutent l’impact des tarifs sur l’économie américaine.

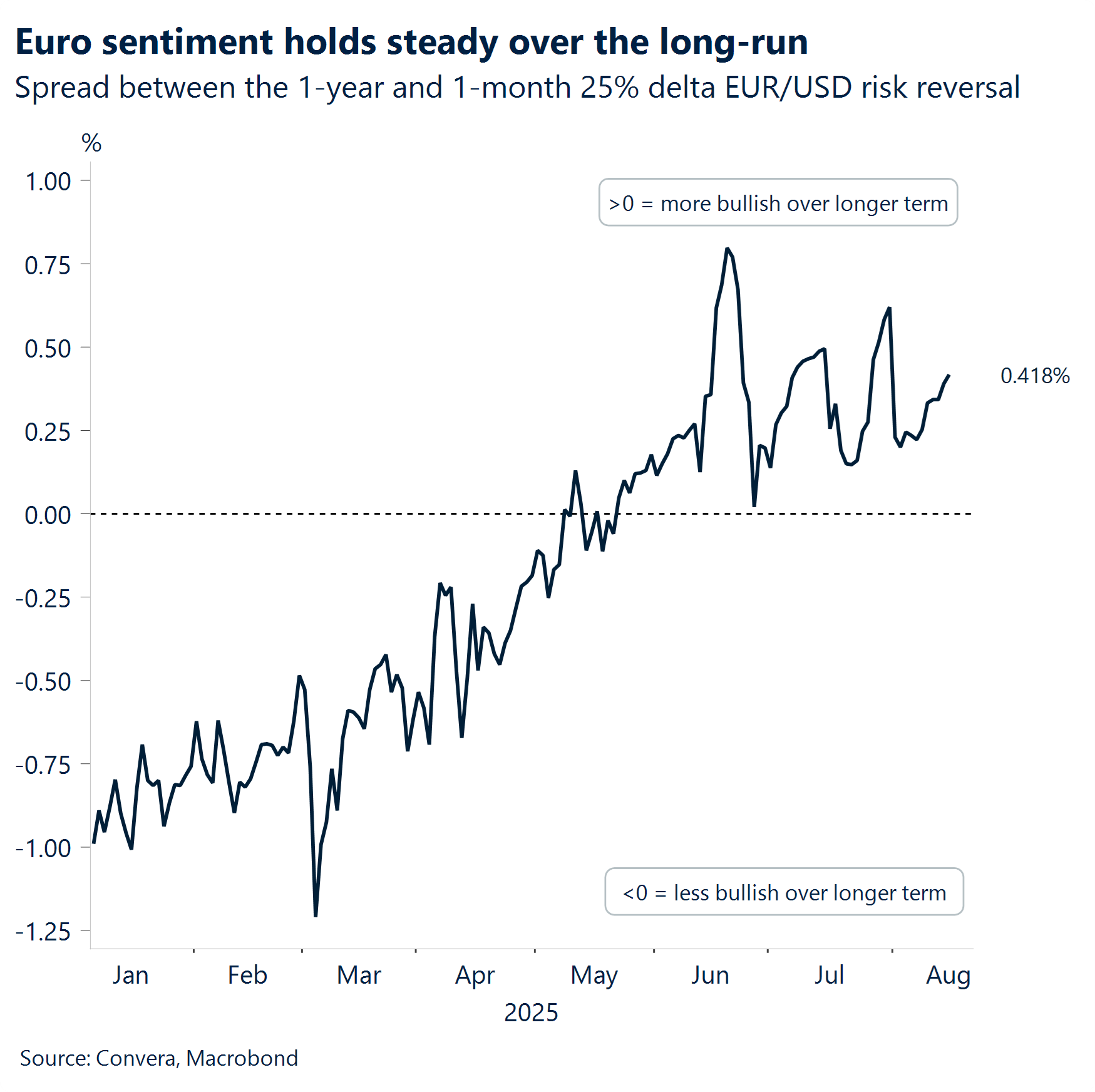

EUR L’euro vise de nouveaux sommets Jusqu’à présent, l’euro bénéficie d’écarts de taux favorable vis-à-vis du dollar. La BCE semble à l’aise avec sa position actuelle, tandis que la Fed pourrait bientôt embrasser un virage accommodant face aux signes d’affaiblissement du marché du travail. Au début de l’été, un changement de ton notable de la Fed fin juin avait poussé la paire EUR/USD vers la zone des 1,18, atteignant un sommet d’un an à 1,1829 le 1er juillet. Aujourd’hui, la perspective d’un nouveau virage accommodant de la Fed place l’euro en position de reconquérir ces sommets. Toutefois, des données américaines contradictoires continuent de fragiliser la thèse d’un changement de cap plus résolument accommodant. Depuis début juillet, les annonces en provenance de Washington autour de la politique commerciale américaine ont eu un impact moindre sur la progression de l’euro. Par ailleurs, la communauté des investisseurs a eu le temps d’assimiler le fait que les droits de douane — désormais au-delà de leur date d’échéance — sont devenus la nouvelle norme. Cela signifie que l’élan haussier de l’euro doit désormais s’appuyer sur des données macroéconomiques américaines concrètes plutôt que sur la rhétorique, pour justifier une décorrélation plus poussée vis‑à‑vis du dollar et un retour à une valeur refuge plus solide.

GBP La livre sterling tient son rang. La livre a tenu bon ces derniers temps, atteignant des plus hauts d’un mois contre plusieurs devises majeures, notamment l’USD, l’EUR, le CAD et l’AUD. Cette tendance s’explique par les données positives ressorties au Royaume-Uni et des anticipations de resserrement monétaire de la part de la Banque d’Angleterre. La paire GBP/EUR a repassé la barre des 1,16 € et teste sa moyenne mobile à 50 jours pour la première fois depuis la mi-juin. La paire est en voie d’enregistrer une troisième semaine consécutive de gains, cumulant une hausse d’environ 2 %. Les signaux macroéconomiques suggèrent une poursuite du potentiel haussier — les écarts de taux réels et une volatilité réduite laissent penser que la paire GBP/EUR pourrait se négocier plus près des 1,18–1,19 €. Mais les traders en options continuent de privilégier l’euro sur le long terme. Par ailleurs, la paire GBP/USD se négocie désormais au-dessus de toutes les moyennes mobiles journalières de long terme clés, ce qui renforce la dynamique haussière. Avec un RSI à 14 jours neutre et une dynamique des prix soutenue, la paire pourrait se préparer à une nouvelle hausse. La zone des 1,38 $ pourrait être la prochaine cible si le soutien des rendements se maintient et si le sentiment demeure favorable. La véritable bataille débutera avec la publication la semaine prochaine des données sur l’inflation et les ventes au détail, qui pourraient fortement influencer la direction de la livre, même si les dynamiques autour du dollar continuent de guider la tendance globale du marché des devises.

CHF Fissures dans la valeur refuge. De valeur refuge à cible de vente à découvert, le franc suisse est en perte de vitesse. Malgré une performance solide, deuxième meilleure de la zone G10 cette année (+11 % contre le dollar), l’élan semble s’essouffler. Les tarifs douaniers américains et la menace de taux négatifs réduisent son attrait. Les États-Unis ont imposé un tarif douanier de 39 % sur les importations suisses, suscitant des inquiétudes pour la croissance économique du pays. Quel que soit le dénouement du conflit commercial, le statut du franc comme valeur refuge ressort quelque peu compromis. Plus inquiétant encore : cette probabilité croissante que la Banque nationale suisse prenne des mesures proactives pour affaiblir la devise — via des taux négatifs plus profonds ou une intervention directe sur les marchés. Si la volatilité reste faible, le CHF devient de plus en plus vulnérable aux positions vendeuses face à l’USD, la GBP et l’EUR. Un franchissement du plus haut des 0,8151 atteint le mois dernier sur la paire USD/CHF pourrait déclencher une nouvelle hausse, d’autant que l’avantage de rendement de plus de 400 points de base attire les carry traders à la recherche de différentiels de taux.