Los mercados bursátiles mundiales subieron y el petróleo se desplomó, pero el mercado de divisas se mantuvo más moderado, ya que los mercados reaccionaron al acuerdo de paz entre Estados Unidos e Irán.

El acuerdo se anunció el domingo 14 de junio, día del 80 cumpleaños del presidente Trump, y la mayor parte de la operación se dio a conocer a principios de semana. El memorando de entendimiento se firmó electrónicamente a mediados de semana. La ceremonia de firma prevista para el viernes en Ginebra fue cancelada.

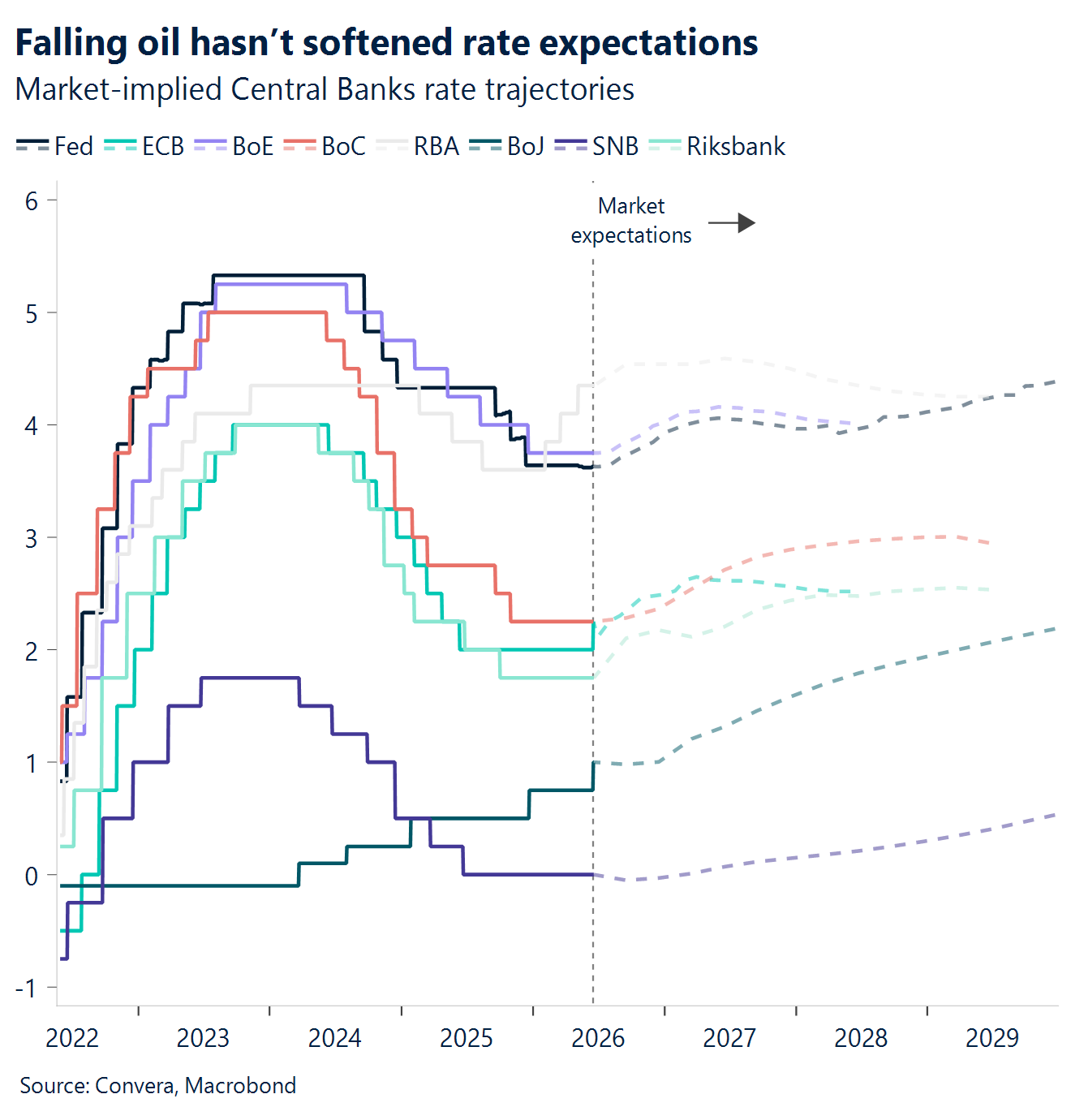

En su muy esperado debut, el presidente de la Reserva Federal, Kevin Warsh, mantuvo las tasas sin cambios entre el 3,5% y el 3,75%. Pero lo más relevante fue el comunicado: era considerablemente más breve que los comunicados anteriores. Eso probablemente refleja el escepticismo que Warsh ha mantenido durante mucho tiempo hacia las directrices prospectivas demasiado estrictas. Los mercados ya se están preparando para un cambio más amplio en la forma en que la Reserva Federal se comunica.

El Banco de Japón elevó su tasa de interés oficial en un 0,25%, hasta el 1%, el nivel más alto desde 1995, en una votación de 7 a 1. Esta medida supone un claro alejamiento de la política monetaria ultralaxa, dado que persisten las presiones inflacionarias y los costes energéticos siguen siendo elevados tras las recientes tensiones en Oriente Medio. El yen japonés se debilitó mientras el USD/JPY subía aún más por encima de 160,00.

El Banco de Inglaterra mantuvo ayer los tipos de interés sin cambios en el 3,75%. El resultado de la votación fue de 7-2, con Megan Greene y Huw Pill votando a favor de un aumento, en línea con las expectativas. La libra esterlina cayó.

El Banco de la Reserva de Australia (RBA) mantuvo el tipo de interés oficial en el 4,35% en una decisión unánime. El comunicado tenía un tono ligeramente firme, lo que indicaba que los responsables políticos aún podrían subir los tipos de interés si fuera necesario.

Global Macro

El Banco de Japón sube las subidas mientras que los defensores de una postura más restrictiva mantienen las posiciones.

La postura halcona se mantiene. Semana con mucha actividad de los bancos centrales. La Reserva Federal mantuvo los tipos de interés entre el 3,50% y el 3,75%, como se esperaba, pero eliminó la anterior tendencia expansiva y cambió el tono hacia una postura más restrictiva. Al mismo tiempo, el RBA mantuvo los tipos en el 4,35%, el Riksbank en el 1,75%, el SNB en el 0,00%, el Norges Bank en el 4,25% y el BoE en el 3,75%, todos en línea con las expectativas. La diferencia radica en el tono: la Reserva Federal, el Banco de la Reserva de Australia, el Riksbank, el Banco de Noruega y el Banco de Inglaterra dejaron la puerta abierta a un mayor endurecimiento de la política monetaria si la inflación persiste, mientras que el Banco Nacional Suizo siguió siendo la clara excepción en el lado más expansivo.

El Banco de Japón sube las tarifas. El Banco de Japón elevó los tipos de interés del 0,75% al 1,00%, exactamente en línea con las expectativas, llevando su política monetaria a su nivel más alto desde 1995. El Banco de Japón advirtió sobre el riesgo de que la inflación supere el objetivo e indicó que sigue siendo posible un mayor ajuste, convirtiéndose así en el único banco central importante que ha subido los tipos de interés esta semana.

Ritmos estadounidenses. Las ventas minoristas en EE. UU. aumentaron un 0,9 % intermensual frente al 0,4 % esperado, mientras que las ventas excluyendo automóviles subieron un 0,8 % frente al 0,3 % esperado, una fuerte sorpresa positiva que reforzó la idea de que el consumidor estadounidense se mantiene firme. La producción industrial fue más débil, con un 0,1% intermensual frente al 0,2% esperado, pero la utilización de la capacidad se situó en el 76,2% frente al 76,2% esperado, por lo que la señal de crecimiento fue marginalmente más débil. En otros datos económicos de Estados Unidos, el índice Empire State cayó a 5,7 frente a los 13,2 esperados, lo que nos recuerda que la producción manufacturera regional sigue siendo más desigual que la demanda de los consumidores.

China se debilita. Las ventas minoristas de China en mayo cayeron un 0,6% interanual, frente al 0,0% previsto, lo que supone un claro incumplimiento de las expectativas de consumo y el primer descenso anual desde diciembre de 2022. La producción industrial fue el único factor que contrarrestó la caída, con un aumento del 4,5% interanual frente al 4,3% previsto, por lo que el mensaje general se mantuvo: China sigue siendo una economía a dos velocidades, con una demanda interna débil y una producción industrial más firme.

Movimientos de Mercado

La postura agresiva define el debut de Warsh en la Fed

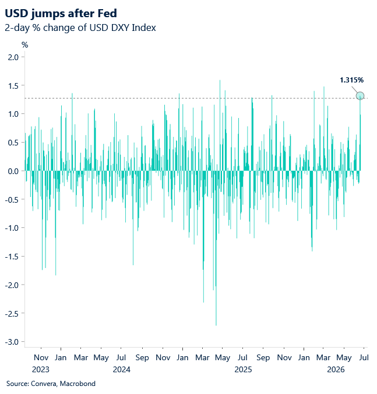

USD El dólar se fortalece a medida que la postura restrictiva de la Reserva Federal contrarresta la desescalada. El dólar se apreció considerablemente al final de la semana, después de que Estados Unidos e Irán ultimaran un acuerdo para poner fin a la guerra y reabrir el estrecho de Ormuz. El repunte se debió principalmente a la postura restrictiva de la Reserva Federal, ya que la mitad del FOMC prevé al menos una subida de tipos en algún momento de este año. El índice del dólar recuperó el nivel de 100 y superó la resistencia en 100,70. La bajada de los precios del petróleo, que ahora se encuentran cerca de sus niveles más bajos desde marzo, no logró ejercer una presión más significativa sobre el dólar. El equilibrio de riesgos general sigue siendo asimétrico, dado el tiempo que los inversores ya han tenido para descontar un resultado pacífico entre Estados Unidos e Irán. En la Reserva Federal, el sólido impulso macroeconómico apunta hacia una postura más restrictiva. Aun así, los mercados esperaban la confirmación del nuevo presidente, Kevin Warsh, en medio de la persistente preocupación por su sensibilidad a la presión política para bajar los tipos de interés bajo la presidencia de Trump. Desde aquí, las posibilidades de una mayor apreciación del dólar parecen limitadas. La continua desescalada debería prolongar el descenso de los precios del petróleo y, a su vez, frenar una mayor apreciación del dólar.

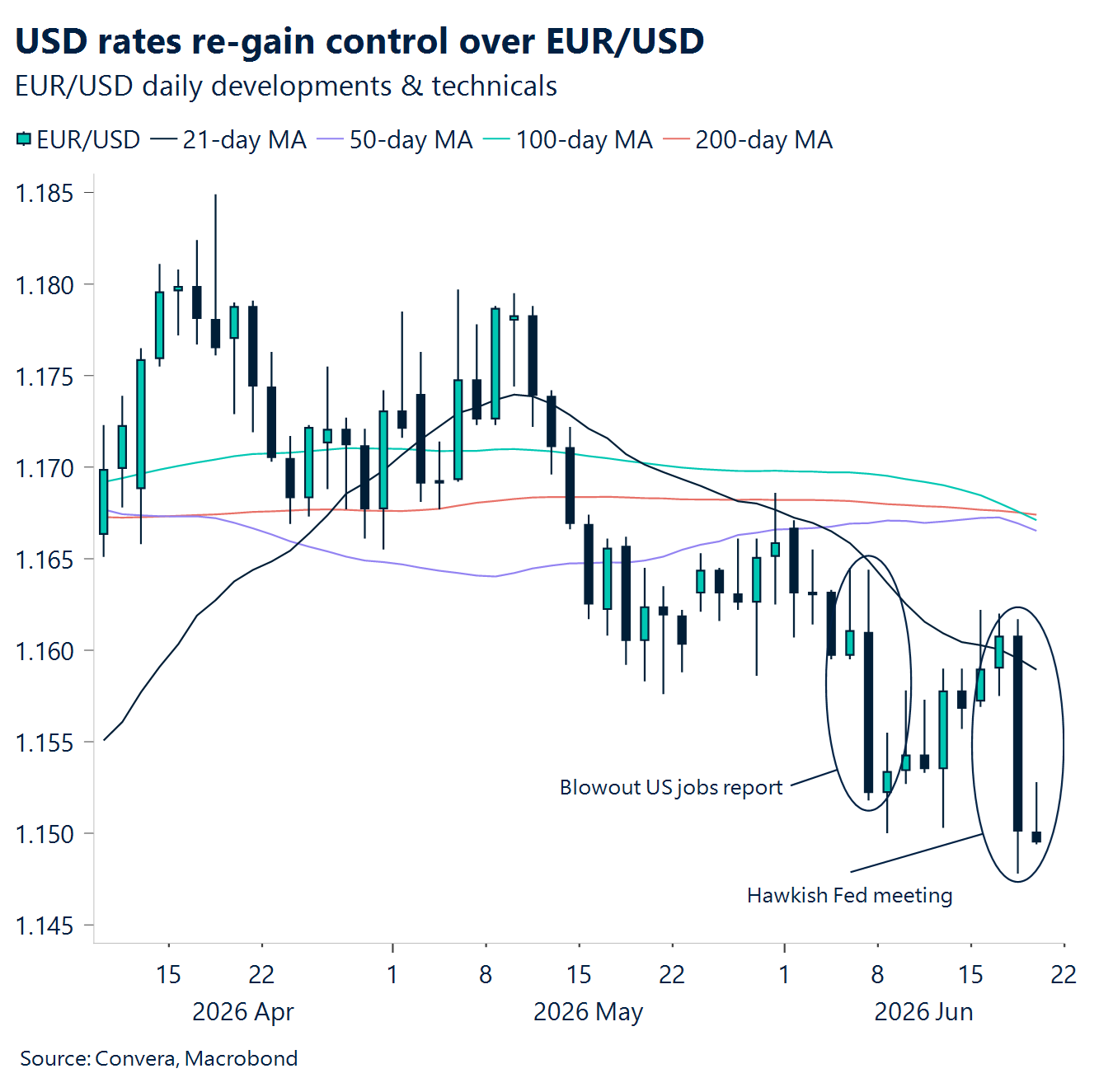

EUR se acerca a mínimos de un año. El par EUR/USD se vio presionado esta semana tras la postura restrictiva de la Reserva Federal. El par se había estado recuperando hacia 1,16 después de caer a la zona de 1,15 tras un sólido informe de empleo hace un par de semanas, pero la última reunión de política monetaria reforzó la postura restrictiva de la Reserva Federal e hizo que el par volviera a acercarse a los mínimos recientes. Estos movimientos ponen de manifiesto la renovada influencia de los diferenciales de tipos de interés en el mercado de divisas, tras un período en el que la geopolítica había sido el factor determinante. Prevemos que podría producirse una recuperación parcial de las pérdidas de esta semana, ya que el impulso de la desescalada ejerce presión sobre el dólar. Sin embargo, dado que los mercados ya han asimilado en gran medida los recientes acontecimientos geopolíticos y ahora centran su atención en la reapertura del estrecho de Ormuz, junto con una postura más firme y respaldada por datos por parte de la Reserva Federal, todavía no prevemos un repunte sostenido por encima de 1,16.

GBP El Banco de Inglaterra (BOE) sigue viendo potencial alcista en materia de inflación. El Banco de Inglaterra mantuvo sin cambios los tipos de interés oficiales en su reunión de junio y reconoció que la inflación de mayo se desaceleró hasta el 2,8%, pero aún espera un repunte a finales de este año, suavizando ligeramente su postura sobre la persistente presión inflacionaria, aunque manteniendo vivas las preocupaciones. No interpreta el resultado de mayo como un giro decisivo hacia una postura más moderada, aunque su tono respecto a las expectativas se ha suavizado ligeramente. Ahora se prevé que la inflación se sitúe ligeramente por debajo del 3% en el tercer trimestre y algo por encima del 3,25% en el cuarto trimestre; por encima del objetivo, pero inferior a los temores de abril. En política, la libra esterlina ahora tiene un nuevo riesgo interno que vigilar después de que Andy Burnham ganara las elecciones parciales de Makerfield, lo que le da acceso al parlamento y plantea un posible desafío al liderazgo del Partido Laborista para el primer ministro Starmer. El par GBP/USD cayó alrededor de un 1,7% durante la semana, lastrado por la fortaleza generalizada del dólar. El sentimiento de riesgo se debilitó aún más tras el aplazamiento de las conversaciones entre Estados Unidos e Irán, lo que aumentó la presión a la baja sobre el par GBP/USD debido a la apreciación del dólar. La pareja necesita superar la EMA de 21 días (1,3372) para recuperar impulso, siendo la EMA de 50 días (1,3416) el siguiente obstáculo. Sin eso, los mítines podrían desvanecerse rápidamente. Como aspecto negativo, 1,3100 sigue siendo un soporte clave y una ruptura de este nivel expondría pérdidas aún mayores. Los próximos índices PMI serán clave para determinar la dirección a corto plazo.

CHF El par USD/CHF alcanzan máximos de siete meses mientras el Banco Nacional Suizo (SNB) mantiene una política monetaria laxa. El Banco Nacional Suizo (SNB) mantuvo una postura cautelosa: los tipos de interés se mantuvieron estables debido a la baja inflación, en contraste con las señales más firmes observadas en otros lugares. Esta laguna en las políticas sigue lastrando al franco. El franco suizo sigue siendo una moneda atractiva para la financiación, manteniendo una demanda por debajo del par USD/CHF. El par USD/CHF subió alrededor de un 1,6% en la semana del 15 de junio y ahora cotiza en máximos de 7 meses. El impulso se mantiene positivo mientras el par se mantenga por encima de la EMA de 21 días (0,7947). Una caída por encima de 0,8100 ampliaría aún más las ganancias. En los retrocesos, el soporte se sitúa en la EMA de 21 días (0,7947), seguida de la EMA de 50 días (0,7902) y la EMA de 100 días (0,7891). Dado que las condiciones siguen favoreciendo al dólar, es posible que el par USD/CHF mantenga su tendencia alcista ante la próxima publicación de los datos ZEW y las actualizaciones del SNB.