- Durch Abkommen ausgelöster Optimismus. Insgesamt herrschte in letzter Zeit eine vergleichsweise risikobereite Stimmung, da der Optimismus zunahm, was den Handelskrieg betrifft. Die Sorgen hinsichtlich der Zolleinführung am 1. August haben nachgelassen, da EU-Diplomaten eine wahrscheinliche Einigung mit den USA signalisieren. Die meisten Importzölle sollen dabei auf 15 % festgelegt werden, ähnlich dem vor Kurzem vereinbarten Abkommen mit Japan.

- Höchststände überdecken möglicherweise verborgene Probleme. Der S&P 500-Index schloss mit einem weiteren Rekordwert und der Nikkei 225 stieg diese Woche um 5 %, was verschiedene asiatische Aktien auf den höchsten Stand seit März 2021 zog. Die Märkte unterschätzen möglicherweise die bevorstehenden Turbulenzen, die mit der geänderten Zollpolitik verbunden sind. Vorerst jedoch verschieben die Händler diese Sorgen auf einen anderen Tag.

- Die EZB legt eine Pause ein. Nach sieben aufeinanderfolgenden Zinssenkungen um jeweils 25 Basispunkte, die sich auf insgesamt 200 Basispunkte seit September 2023 belaufen, ließ die Europäische Zentralbank jetzt die Zinsen unverändert. Auch wenn die Messlatte für weitere Kürzungen anscheinend sehr hoch gelegt wurde, können wir eine weitere Zinssenkung im September nicht ausschließen.

- Flash-PMI-Daten. Das robuste Wachstum des Dienstleistungssektors in den Industrieländern gleicht weiterhin die Schwäche im Fertigungssektor aus. Das moderate Wachstum in der Eurozone, im Vereinigten Königreich, in Japan und in Australien wurde von den USA in den Schatten gestellt, die in einer eigenen Liga spielen.

- Kein Funke beim US-Dollar. Der US-Dollar hat auf die erneute Eskalation beim Handel und die jüngste Welle von Abkommen kaum reagiert. Dies lässt darauf schließen, dass eine kurzfristige Erholung eher von Wirtschaftsdaten als von Zollschlagzeilen abhängig sein wird – insbesondere angesichts der zunehmenden Sensibilität der USD-Währungspaare hinsichtlich kurzfristiger Zinsdifferenzen.

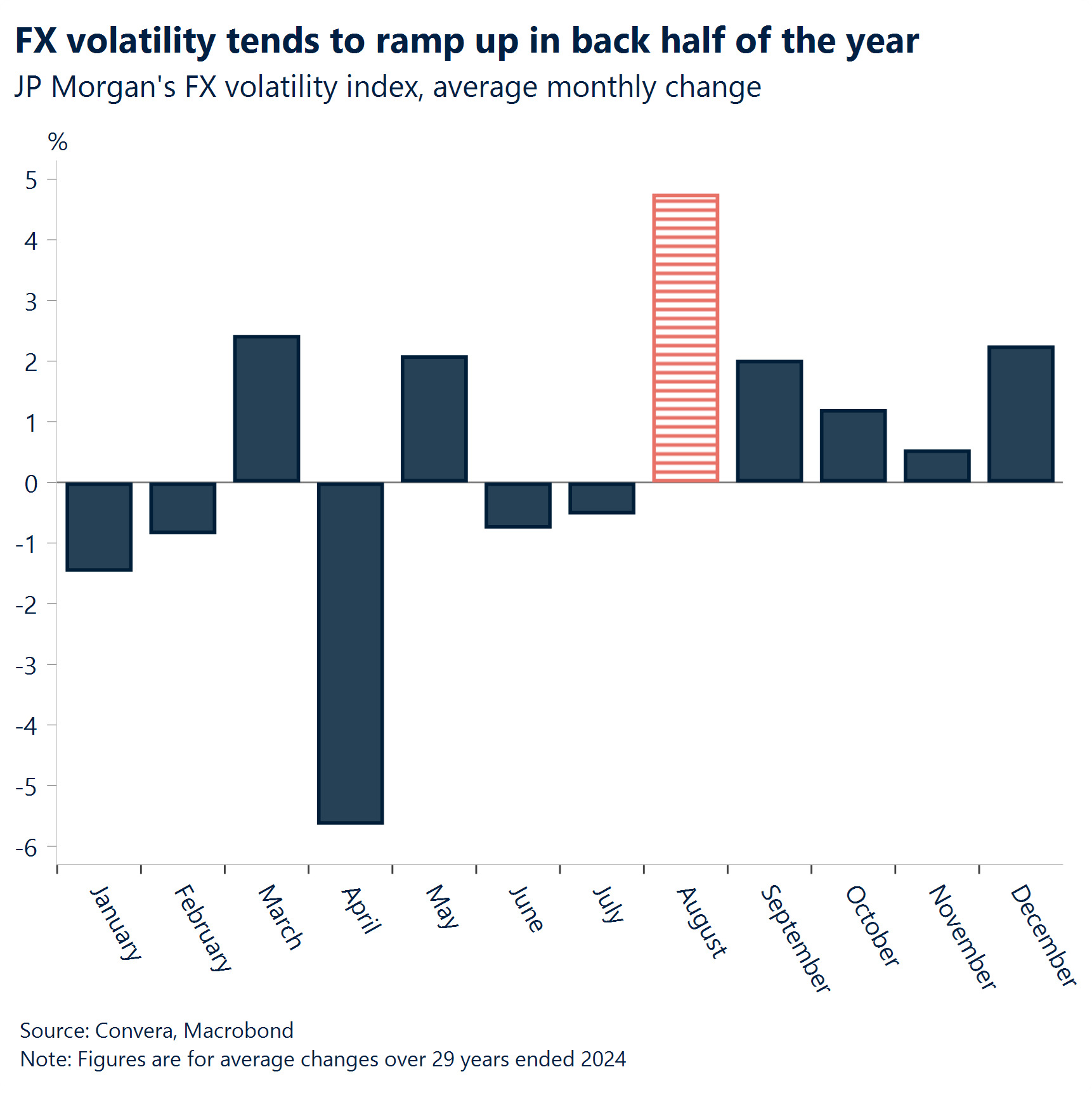

- Die Volatilität könnte jedoch aufholen. Bei den Devisenturbulenzen steht ein saisonaler Anstieg bevor, da der August in der Vergangenheit stets die Spitzenwerte für den JPMorgan Global FX Volatility Index lieferte und die Volatilität in der zweiten Jahreshälfte zur Zunahme tendiert.

Globale Makrodaten

Globale PMIs zeigen eine Kluft zwischen Fertigungs- und Dienstleistungssektor

Die Zahlen für den Dienstleistungssektor sind stärker, für den Fertigungssektor schwächer. In den USA nahm den Zahlen des S&P Global PMI zufolge die geschäftliche Aktivität im Juli zu, angeführt vom Dienstleistungssektor. Dies ließ den Composite PMI auf 54,6 steigen. Allerdings gingen die Zahlen für den Fertigungssektor zum ersten Mal seit Dezember zurück. Der PMI sank auf 49,5, da Produktion, Aufträge, Stellen und Lagerbestände zurückgingen. Die Lieferzeiten verbesserten sich, was auf Verbesserungen in der Lieferkette hindeutet, den Index jedoch nachteilig beeinflusste. Die Zahl der Arbeitsplätze im privaten Sektor stieg, doch das Vertrauen sank aufgrund der Angst vor Ausgabenkürzungen und Zöllen. Steigende Kosten trieben die Inflation in die Höhe. Der Preisanstieg war einer der stärksten seit drei Jahren.

Die PMI-Daten für die Eurozone und das Vereinigte Königreich zeichneten ein ähnlich gemischtes Bild der wirtschaftlichen Dynamik. Die Fertigungszahlen für die gesamte Eurozone sind nach wie vor verhalten. Gleichzeitig blieb die Aktivität im Dienstleistungssektor stabil, was auf eine uneinheitliche Erholung hindeutet. Im Vereinigten Königreich zeigte die Industrieproduktion Anzeichen einer Stabilisierung und der Dienstleistungssektor setzte seine starke Expansion fort.

Entscheidungen der Zentralbanken. Die Europäische Zentralbank (EZB) beließ den Zinssatz unverändert bei 2,15 %. Die Stimmung bei der EZB war während der Pressekonferenz leicht aggressiver, da die Händler ihre Erwartungen hinsichtlich Zinssenkungen in diesem Jahr zurückschraubten. Die Märkte erwarten für den Rest des Jahres 2025 nun eine Senkung um lediglich 19 Basispunkte. Die People’s Bank of China (PBoC) beließ die Leitzinsen unverändert, nachdem das BIP im zweiten Quartal um 5,2 % gestiegen war – langsamer als im 1. Quartal, aber über den Prognosen.

Gemischte Daten zum US-Arbeitsmarkt. Die US-Arbeitsmarktdaten für diese Woche sendeten gemischte Signale. Die Zahl der Erstanträge auf Arbeitslosenunterstützung sank um 4.000 auf 217.000. Dies ist der sechste wöchentliche Rückgang in Folge und der niedrigste Stand seit Mitte April, was darauf hindeutet, dass die Zahl der Entlassungen weiterhin niedrig ist und der Markt weiter angespannt ist. Allerdings stieg die Zahl der fortlaufenden Arbeitslosenanträge leicht auf 1,96 Millionen, was auf längere Arbeitslosigkeitsphasen für die bereits Entlassenen schließen lässt. Der moderate Anstieg könnte auf eine geringere Einstellungsquote zurückzuführen sein, da die Unternehmen angesichts der Unsicherheiten bei den Zöllen und der Sorgen über Kürzungen der Bundesausgaben vorsichtiger werden.

FX-Perspektiven

Enge Bereiche und Wendepunkte

USD: Wenig Daten, wenig Richtung. Der US-Dollar-Index (DXY) fiel diese Woche um mehr als 1 %, da aufgrund des Mangels an aussagekräftigen Daten die Stimmung die Oberhand gewann, was den Greenback belastete. Es war sicherlich eine Woche der Unentschlossenheit – der US-Dollar startete nicht offenkundig pessimistisch, aber selbst relativ unbedeutende Datenveröffentlichungen reichten aus, um tägliche Rückgänge auszulösen. Die Woche war aufschlussreich, da sie die erhöhte Sensibilität des US-Dollars gegenüber Wirtschaftsdaten als Indikatoren für den Zustand der US-Wirtschaft offenbarte, insbesondere angesichts der unberechenbaren Handelsagenda von Trump. Die meisten Daten fielen eher schwach aus, mit Ausnahme der Arbeitslosenanträge, die in der sechsten Woche in Folge zurückgingen, und der Einkaufsmanagerindizes, die dem US-Dollar Auftrieb verliehen. Sogar Handelsabkommen – Japan hat ein Abkommen abgeschlossen, Europa steht kurz vor dem Abschluss eines Abkommens – erweisen sich als weniger einflussreich als konkrete Indikatoren. Da die Fortsetzung des Abwärtstrends mangels aussagekräftigerer Daten nach wie vor feststeckt, hält sich der US-Dollar weiter in einem engen Bereich oberhalb des wichtigen Unterstützungsniveaus von 97 auf. Der datenlastige Kalender der nächsten Woche könnte eine entscheidende Wende bewirken, entweder hin zu einem noch stärkeren Abwärtstrend oder hin zu einer Erholung.

EUR: Ritt auf der Stimmungswelle. Diese Woche hat gezeigt, dass der Euro im Vergleich zum US-Dollar weiterhin der Marktfavorit ist, zumindest vorerst. In ruhigen Wochen mit wenig Daten können wir besser beurteilen, inwiefern allein die Stimmung die Preisentwicklung beeinflusst. Das Währungspaar EUR/USD schloss im bisherigen Wochenverlauf mehr als 1 % höher und flirtete mit der Widerstandsmarke von 1,18 USD. Eine aggressivere Neubewertung nach dem EZB-Treffen am Donnerstag, bei dem eine Entscheidung über die Zinspolitik gefällt wird (wobei die Wahrscheinlichkeit einer weiteren Zinssenkung bis zum Jahresende jetzt geringer ist), sollte dazu beitragen, dass sich der Euro in der Nähe der Marke von 1,18 USD wohler fühlt, die er Anfang Juli nicht überzeugend überwinden konnte. Die wahren Katalysatoren, die diese Entwicklung Wirklichkeit werden lassen könnten, sind schwache Daten zur US-Wirtschaft und steigende Erwartungen hinsichtlich einer Zinssenkung durch die Fed. Auch wenn die Fed insgesamt weiter einen aggressiven Ton vorgibt, haben einige Gerüchte über eine zurückhaltende Geldpolitik zur Outperformance des Euro in dieser Woche beigetragen.

GBP: Niedrigster Schlusskurs seit 2023 gegenüber dem Euro. Das Währungspaar GBP/USD konnte sich nicht oberhalb seines gleitenden 21-Tage-Durchschnitts halten, was ein Zeichen dafür ist, dass die bescheidene Erholung in dieser Woche nur von kurzer Dauer sein könnte. Das Währungspaar bleibt weitgehend an die USD-Stimmung gebunden. Die jüngsten Daten aus dem Vereinigten Königreich bieten ebenfalls wenig Unterstützung, da die Angst vor einer Stagflation weiterhin groß ist. Das Paar hat den Aufwärtstrend des Jahres 2025 nach unten durchbrochen und steht offenbar vor dem ersten Rückgang im Monatsvergleich seit sechs Monaten. Wir betrachten die Marke von 1,33 USD als taktisches Abwärtsziel für die nächsten ein oder zwei Wochen. Diese Underperformance belastet auch das Währungspaar GBP/EUR, das zum ersten Mal seit Ende 2023 unter 1,15 EUR schloss. Das Währungspaar ist nun in sieben der letzten neun Wochen gefallen und hat rund 3,5 % eingebüßt, da die Märkte zunehmend eine gemäßigtere Haltung der BoE im Vergleich zur EZB einpreisen. Da die Eurozone Anzeichen von Resilienz zeigt und die EZB sich dem Ende ihres Lockerungszyklus nähert, könnte die geldpolitische Divergenz den Druck auf das Pfund Sterling den Sommer über aufrechterhalten, trotz relativer Zinsunterschiede und impliziter Volatilitätssignale, die auf eine Unterbewertung des Währungspaars hindeuten. Die bevorstehende Sitzung der BoE im August wird einen wichtigen Test für das Pfund Sterling darstellen. Eine Zinssenkung ist eingepreist. Der Fokus wird jedoch darauf liegen, ob die Zentralbank vor dem Jahresende noch ein oder zwei weitere Zinssenkungen vornimmt.

CHF: Schwächer inmitten erhöhter Risikobereitschaft. Für den Franken war es eine weitere ruhige Woche. Er wurde gegenüber dem US-Dollar stärker, gegenüber dem Euro schwächer. Die Entwicklungen lagen dabei jedoch deutlich unter 1 %. Der Optimismus hinsichtlich der Handelsabkommen zwischen den USA und der EU sowie die nachlassenden Sorgen hinsichtlich der Unabhängigkeit der Fed haben die Attraktivität des Franken als Safe-Haven-Währung reduziert. Die gedämpfte Volatilität auf den Finanzmärkten trug ebenfalls zur geringeren Nachfrage nach dem Schweizer Franken bei, auch wenn die sogenannte Sommerflaute möglicherweise bald zu Ende geht. Unterdessen stiegen die Sichteinlagen bei der Schweizerischen Nationalbank (SNB) um 11,2 Milliarden Franken, was Spekulationen über mögliche Währungsinterventionen zur Schwächung des Franken auslöste. Dieser Anstieg kann jedoch auf routinemäßige Liquiditätsoperationen und nicht auf aktive Eingriffe in den Devisenmarkt zurückzuführen sein. Wir gehen weiterhin davon aus, dass die SNB eingreifen wird, wenn sich das Währungspaar EUR/CHF dem Bereich von 0,9200–0,9250 nähert, einem Bereich, der historisch mit Interventionen in Verbindung gebracht wird.