- Les accords suscitent l’optimisme. Ces derniers jours, l’ambiance générale est plutôt portée au risque, avec un optimisme grandissant sur le front de la guerre commerciale. La menace liée à l’échéance du 1er août pour les tarifs douaniers s’est estompée. En effet, les diplomates européens annoncent un accord probable avec les États-Unis pour fixer la plupart des tarifs douaniers d’importation à 15 %, à l’instar de l’accord récent avec le Japon.

- Les sommets peuvent masquer ce qui reste à guérir. L’indice S&P 500 a clôturé sur un nouveau record, tandis que le Nikkei 225 a bondi de 5 % cette semaine, tirant l’ensemble des actions asiatiques à leur plus haut niveau depuis mars 2021. Les marchés semblent sous-estimer les turbulences à venir liées à l’évolution des politiques tarifaires, mais pour l’heure, les investisseurs préfèrent remettre ces inquiétudes à plus tard.

- La BCE marque une pause. Après sept baisses consécutives de 25 points de base, soit un total de 200 points depuis septembre 2023, la Banque centrale européenne a laissé ses taux inchangés. Un nouveau mouvement à la baisse semble peu probable à court terme, mais une décision en ce sens en septembre ne peut être totalement exclue.

- Données des indices PMI en première estimation. Les indices PMI en première estimation montrent que la solidité du secteur des services dans les pays développés continue de compenser la faiblesse de l’industrie manufacturière. La zone euro, le Royaume-Uni, le Japon et l’Australie enregistrent une croissance modeste, largement éclipsée par celle des États-Unis, qui évoluent à un tout autre rythme.

- Le dollar reste de marbre. Le billet vert réagit peu à la montée des tensions commerciales ou à la vague récente de fusions-acquisitions. Tout rebond à court terme semble désormais dépendre davantage des indicateurs économiques que des gros titres liés aux droits de douane, d’autant que les paires en dollar deviennent de plus en plus sensibles aux écarts de taux à court terme.

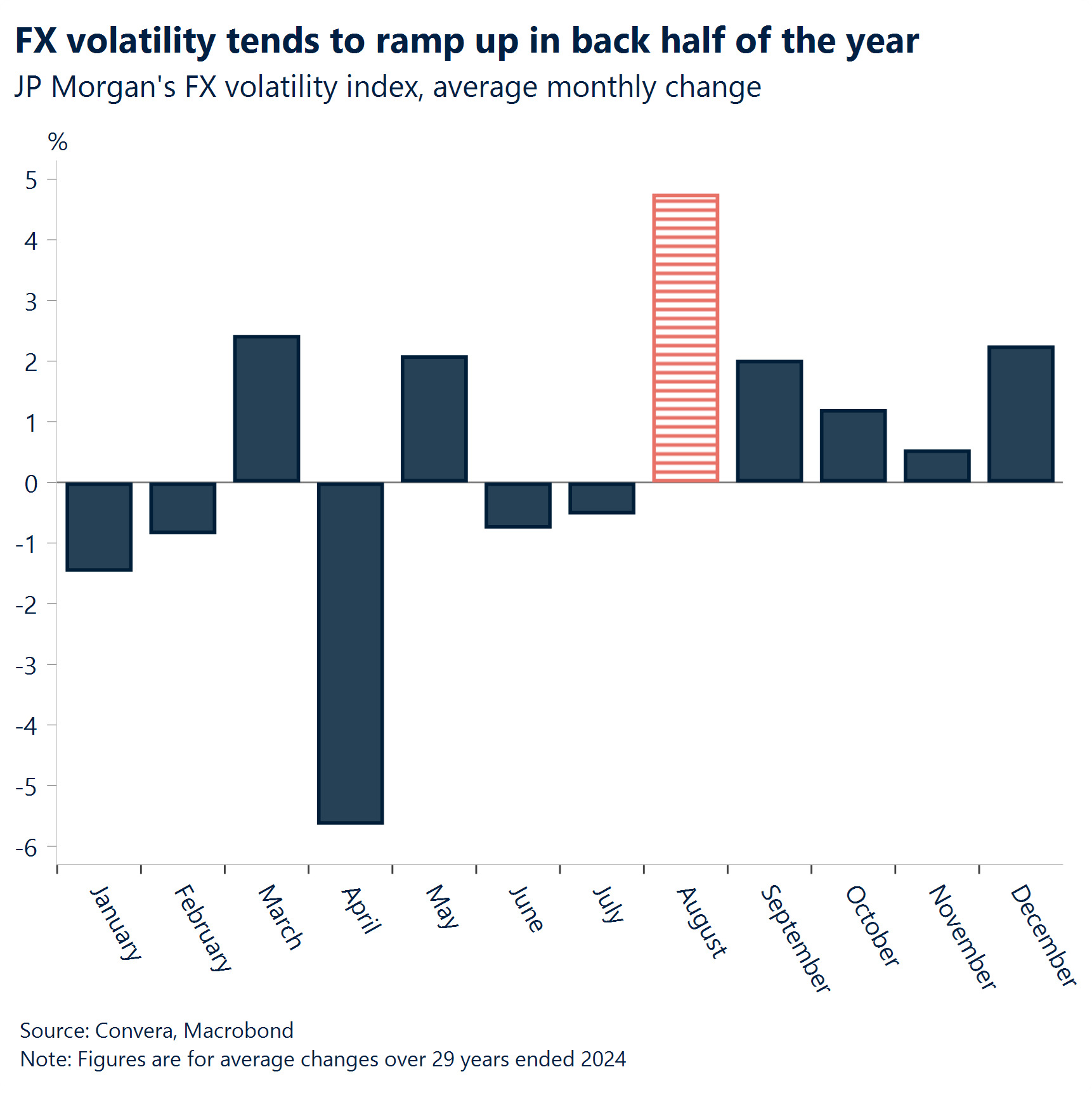

- La volatilité pourrait bientôt refaire surface. Un regain de turbulence sur le marché des changes pourrait se profiler à l’horizon. Août est historiquement le mois le plus agité selon l’indice global de volatilité des devises de JPMorgan, et les mouvements s’intensifient souvent dans la seconde moitié de l’année.

Macro mondiale

Les indices PMI mondiaux révèlent un écart entre l’industrie manufacturière et les services.

Les services résistent, l’industrie cale. Aux États-Unis, l’activité économique s’est accélérée en juillet, portée par les services, ce qui a permis à l’indice PMI mondial S&P d’atteindre 54,6. L’industrie manufacturière, en revanche, s’est contractée pour la première fois depuis décembre : le PMI est tombé à 49,5, reflétant une baisse de la production, des commandes, de l’emploi et des stocks. Les délais de livraison se sont améliorés, signe d’un allègement des tensions sur les chaînes d’approvisionnement ; un point positif qui, paradoxalement, a pesé sur l’indice. Les créations d’emplois dans le secteur privé ont progressé, mais la confiance des entreprises a reculé, sur fond d’inquiétudes liées à d’éventuelles coupes budgétaires et à la menace de nouveaux droits de douane. Parallèlement, la hausse des coûts a ravivé les tensions inflationnistes, avec une progression des prix parmi les plus fortes de ces trois dernières années.

Les données PMI de la zone euro et du Royaume-Uni dressent un tableau contrasté de la dynamique économique. L’activité manufacturière reste atone dans la zone euro, tandis que les services se maintiennent, signe d’une reprise encore irrégulière. Au Royaume-Uni, la production industrielle semble se stabiliser, et le secteur des services poursuit sa solide expansion.

Les décisions des banques centrales. La Banque centrale européenne (BCE) a maintenu son taux directeur à 2,15 %. Le ton s’est toutefois légèrement durci lors de la conférence de presse, amenant les marchés à revoir à la baisse leurs anticipations de baisse de taux cette année : ils n’attendent plus que 19 points de base d’assouplissement d’ici la fin 2025. De son côté, la Banque populaire de Chine a conservé ses taux préférentiels de prêt inchangés, après une croissance du PIB de 5,2 % au deuxième trimestre, un ralentissement par rapport au premier trimestre, mais supérieur aux prévisions.

Des données sur l’emploi mitigées. Les derniers chiffres de l’emploi aux États-Unis envoient des signaux contradictoires. Les inscriptions initiales au chômage ont reculé de 4 000, à 217 000 (soit la sixième baisse consécutive et le niveau le plus bas depuis la mi-avril), ce qui suggère une faible fréquence des licenciements et un marché toujours tendu. Néanmoins, les demandes continues ont légèrement augmenté à 1,96 million, laissant entrevoir des périodes de chômage plus longues pour les personnes déjà sans emploi. Cette hausse modérée pourrait traduire un ralentissement des embauches, dans un contexte d’incertitude liée aux droits de douane et aux possibles coupes budgétaires fédérales.

Perspectives sur le marché des changes

Fourchettes limitées et points de bascules

USD Peu de données, peu d’élan. L’indice du dollar (DXY) a reculé de plus de 1 % cette semaine, en l’absence de statistiques majeures, laissant le champ libre au sentiment de marché, plutôt négatif, pour peser sur le billet vert. Ce fut une semaine marquée par l’indécision : le dollar n’a pas démarré franchement à la baisse, mais des publications relativement mineures ont suffi à provoquer des replis quotidiens. Cette période a été révélatrice de la sensibilité accrue du dollar aux indicateurs économiques, qui servent désormais de thermomètre à la santé de l’économie américaine, surtout dans le contexte incertain des politiques commerciales imprévisibles de Donald Trump. La plupart des données publiées ont été décevantes, à l’exception des inscriptions au chômage, en baisse pour la sixième semaine d’affilée, et des indices PMI, qui ont brièvement soutenu le billet vert. Même les accords commerciaux (un finalisé avec le Japon et un autre en cours avec l’Europe) semblent avoir moins d’impact que les indicateurs concrets. La tendance baissière du dollar peine à s’affirmer davantage en l’absence de mauvaises surprises macroéconomiques, et la devise reste enfermée dans une fourchette étroite, juste au-dessus du seuil technique des 97. Le calendrier chargé de la semaine prochaine pourrait s’avérer décisif, en déclenchant soit une correction plus marquée, soit un rebond technique.

EUR Porté par le sentiment de marché. Cette semaine a montré que l’euro reste, pour l’instant, la devise préférée face au dollar. Lors des périodes calmes sur le front des données macroéconomiques, il devient plus évident de voir à quel point le sentiment seul peut orienter les cours. L’EUR/USD a gagné plus de 1 % sur la semaine, flirtant avec la résistance des 1,18 $. Une révision à la hausse belliciste des taux, à la suite de la réunion de la BCE jeudi (les chances d’une nouvelle baisse de taux d’ici la fin de l’année ayant diminué), devrait renforcer la position de l’euro autour de ce seuil, qu’il n’avait pas réussi à franchir de façon convaincante début juillet. Pour transformer ce test de résistance en véritable cassure, il faudrait des données américaines décevantes et une montée des anticipations de baisses de taux par la Fed. Malgré un ton globalement restrictif de la part de la banque centrale américaine, quelques signaux plus accommodants ont contribué à la surperformance de l’euro cette semaine.

GBP Clôture la plus basse depuis 2023 par rapport à l’euro. Le GBP/USD n’a pas réussi à se maintenir au-dessus de sa moyenne mobile à 21 jours, signe que le léger rebond observé cette semaine pourrait être de courte durée. Le cours reste largement tributaire du sentiment autour du dollar, et les dernières statistiques britanniques n’apportent guère de soutien sur le plan domestique, les craintes de stagflation demeurant importantes. La paire a rompu à la baisse sa tendance à la baisse de 2025, et semble en passe d’enregistrer son premier repli mensuel depuis six mois. Nous visons un repli tactique vers 1,33 dollar d’ici une à deux semaines. Cette sous-performance pèse également sur la paire GBP/EUR, qui a clôturé sous les 1,15 € pour la première fois depuis la fin 2023. La livre a reculé lors de sept des neuf dernières semaines, perdant environ 3,5 %, alors que les marchés intègrent de plus en plus une position plus accommodante de la Banque d’Angleterre par rapport à la BCE. Tandis que la zone euro montre des signes de résilience et que la BCE approche de la fin de son cycle d’assouplissement, cet écart de politique monétaire pourrait continuer de peser sur la livre cet été, en dépit des écarts de taux relatifs et des signaux de volatilité implicite qui suggèrent une sous-évaluation de la paire. La prochaine réunion de la BoE en août constituera un test clé pour la devise britannique : une baisse de taux est déjà anticipée, mais l’attention se portera sur la probabilité d’un ou deux assouplissements supplémentaires d’ici la fin de l’année.

CHF Affaibli dans un contexte d’appétit pour le risque accru. La semaine a une nouvelle fois été calme pour le franc, qui s’est renforcé face au dollar mais affaibli face à l’euro, avec des variations toutefois inférieures à 1 %. L’optimisme suscité par les avancées commerciales entre les États-Unis et l’Union européenne, ainsi que l’apaisement des craintes concernant l’indépendance de la Fed, ont réduit l’attrait du franc en tant que valeur refuge. La faible volatilité sur les marchés financiers a également pesé sur la demande de CHF, même si le traditionnel creux estival pourrait toucher à sa fin. Dans le même temps, les dépôts à vue auprès de la Banque nationale suisse (BNS) ont bondi de 11,2 milliards de francs, alimentant les spéculations sur une éventuelle intervention visant à affaiblir la devise. Toutefois, cette hausse pourrait simplement refléter des opérations de liquidité de routine plutôt qu’une action délibérée sur le marché des changes. Nous nous attendons toujours à ce que la BNS intervienne si l’EUR/CHF s’approche de la zone 0,9200–0,9250, un niveau historiquement associé à une intervention.