- Optimismo impulsado por el acuerdo. En general, el estado de ánimo últimamente ha sido bastante favorable al riesgo, ya que ha crecido el optimismo en el frente de la guerra comercial. La amenaza de la fecha límite arancelaria del 1 de agosto ha disminuido, y los diplomáticos de la UE señalan un probable acuerdo con Estados Unidos para fijar la mayoría de los aranceles de importación en el 15%, reflejando el acuerdo reciente de Japón.

- Los máximos pueden ocultar lo que aún no ha sanado. El índice S&P 500 cerró en otro récord y el Nikkei 225 subió un 5% esta semana, arrastrando a un indicador de acciones asiáticas al nivel más alto desde marzo de 2021. Puede que los mercados estén subestimando la turbulencia que se avecina a medida que cambia el régimen arancelario, pero por ahora los comerciantes se contentan con dejar esas preocupaciones para otro día.

- El BCE hace una pausa. Después de siete recortes consecutivos de 25 puntos básicos que totalizaron 200 puntos básicos desde septiembre de 2023, el Banco Central Europeo mantuvo las tasas estables. El listón para nuevos recortes parece alto, pero no podemos descartar otro en septiembre.

- Datos flash del PMI. El sólido crecimiento del sector servicios en las economías avanzadas continúa compensando la debilidad del sector manufacturero. La modesta expansión en la eurozona, el Reino Unido, Japón y Australia fue eclipsada por la de Estados Unidos, que juega en una liga aparte.

- No hay chispa en el ciervo. El dólar estadounidense ha mostrado poca reacción tanto a la reescalada de las tensiones comerciales como a la reciente ola de acuerdos, lo que sugiere que cualquier repunte a corto plazo dependerá más de los datos económicos que de los titulares arancelarios, especialmente dada la creciente sensibilidad de los pares del dólar a los diferenciales de tasas a corto plazo.

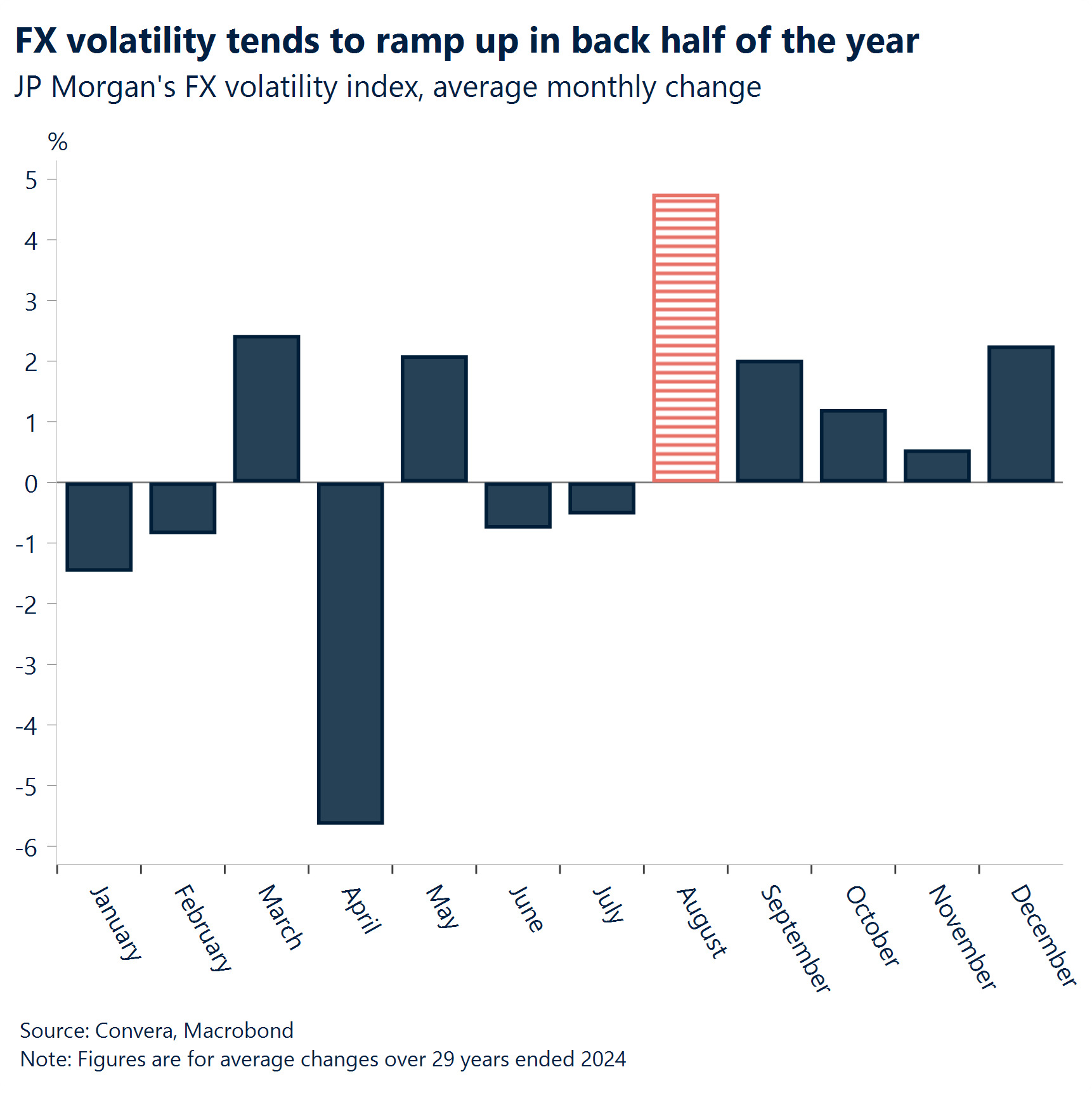

- La volatilidad aún podría alcanzarnos. Se avecina un aumento estacional en la turbulencia cambiaria, ya que agosto es históricamente el mes pico para el Índice de volatilidad cambiaria global de JPMorgan, y la volatilidad tiende a aumentar en la segunda mitad del año.

Global Macro

Los PMI globales muestran una división entre manufactura y servicios

Servicios fuertes, manufactura decae. En EE.UU., según el PMI global de S&P, la actividad empresarial repuntó en julio, liderada por los servicios, lo que llevó al PMI compuesto a 54,6. Sin embargo, el sector manufacturero se contrajo por primera vez desde diciembre, y el PMI cayó a 49,5 debido a que la producción, los pedidos, los empleos y los inventarios cayeron. Los tiempos de entrega mejoraron, lo que indica un alivio en la cadena de suministro pero lastra el índice. Los empleos en el sector privado aumentaron, pero la confianza disminuyó por temores a recortes de gasto y aranceles. El aumento de los costos impulsó la inflación, y el crecimiento de los precios estuvo entre los más pronunciados en tres años.

Los datos del PMI de la eurozona y del Reino Unido pintaron un panorama mixto similar de impulso económico. La actividad manufacturera en la eurozona se mantuvo moderada, mientras que la actividad de servicios se mantuvo estable, lo que indica una recuperación desigual. En el Reino Unido, la producción fabril mostró signos de estabilización y el sector servicios continuó su fuerte expansión.

Decisiones del banco central. El Banco Central Europeo (BCE) mantuvo los tipos estables en el 2,15%. El sentimiento del BCE se volvió ligeramente agresivo durante la conferencia de prensa, ya que los operadores redujeron sus expectativas de recortes de tasas este año. Los mercados ahora anticipan solo 19 puntos básicos de flexibilización para el resto de 2025. El Banco Popular de China (PBoC) mantuvo sin cambios sus tasas preferenciales de préstamos, luego de que el PIB del segundo trimestre aumentara un 5,2%, más lento que el del primer trimestre pero por encima de los pronósticos.

Datos laborales mixtos de EE.UU. Los datos del mercado laboral de EE.UU. de la semana mostraron señales mixtas. Las solicitudes iniciales de subsidio por desempleo cayeron en 4.000 a 217.000, la sexta caída semanal consecutiva y el nivel más bajo desde mediados de abril, lo que sugiere que los despidos siguen siendo bajos y el mercado todavía está ajustado. Sin embargo, las solicitudes continuas aumentaron ligeramente a 1,96 millones, lo que indica períodos más largos de desempleo para aquellos que ya fueron despedidos. El modesto aumento puede reflejar una contratación más lenta, ya que las empresas se vuelven cautelosas en medio de las incertidumbres arancelarias y las preocupaciones por los recortes del gasto federal.

Movimientos de Mercado

Rangos estrechos y puntos de inflexión

USD Pocos datos, poca dirección. El índice del dólar estadounidense (DXY) cayó más de un 1% esta semana, ya que la falta de datos significativos permitió que el sentimiento tomara el control, pesando sobre el dólar. Sin duda fue una semana de indecisión: el dólar no comenzó abiertamente bajista, pero incluso publicaciones de datos relativamente menores fueron suficientes para desencadenar caídas diarias. La semana fue instructiva al revelar la mayor sensibilidad del dólar a los datos económicos como barómetro de la salud de la economía estadounidense, especialmente a la luz de la errática agenda comercial de Trump. La mayoría de los datos fueron débiles, con la excepción de las solicitudes de desempleo, que cayeron por sexta semana consecutiva, y los PMI, que impulsaron el dólar al alza. Incluso los acuerdos comerciales (uno de los cuales Japón ha concretado y otro está próximo a concretarse en Europa) están demostrando ser menos influyentes que los indicadores concretos. Mientras la tendencia bajista aún lucha por reanudarse en ausencia de datos más significativos, el dólar permanece estancado en un rango estrecho, rondando por encima del soporte clave en 97. El intenso calendario de datos de la próxima semana podría ser crucial, ya sea provocando un movimiento más profundo a la baja o reavivando un rebote.

EUR Subiéndonos a la ola del sentimiento. Esta semana ilustró cómo el euro sigue siendo el favorito del mercado frente al dólar, al menos por ahora. Es en las semanas tranquilas en el frente de los datos que podemos evaluar mejor cómo el sentimiento por sí solo impulsa la acción del precio. El EUR/USD cerró con un alza de más del 1% en lo que va de la semana, rozando la resistencia $1.18. Una revisión de precios más agresiva tras la reunión de tipos del BCE del jueves (con menores probabilidades de otro recorte para fin de año) debería ayudar al euro a sentirse más cómodo cerca de los máximos de $1.18, que no logró superar de manera convincente a principios de julio. Los verdaderos catalizadores que harían realidad esa ruptura son los débiles datos estadounidenses y las crecientes expectativas de recortes de tasas por parte de la Reserva Federal. Aunque el tono general de la Fed sigue siendo agresivo, algunos rumores de tono moderado han contribuido al mejor desempeño del euro esta semana.

GBP El cierre más bajo desde 2023 frente al euro. El GBP/USD no logró mantenerse por encima de su promedio móvil de 21 días, en una señal de que el modesto repunte de esta semana puede ser de corta duración. El par sigue en gran medida ligado al sentimiento del USD, pero los últimos datos del Reino Unido también ofrecen poco apoyo interno, ya que los temores de estanflación aún persisten. El par ha roto por debajo de su canal de tendencia alcista de 2025 y parece estar a punto de sufrir su primera caída mensual en seis. Vemos a $1.33 como un objetivo táctico a la baja durante la próxima semana o dos. Este bajo rendimiento también pesa sobre el GBP/EUR, que cerró por debajo de €1.15 por primera vez desde finales de 2023. El par de divisas ha caído en siete de las últimas nueve semanas, perdiendo aproximadamente un 3,5% a medida que los mercados incorporan cada vez más en los precios una postura más moderada del BoE en relación con el BCE. Con la eurozona mostrando señales de resiliencia y el BCE acercándose al final de su ciclo de flexibilización, la divergencia de políticas podría mantener la presión sobre la libra esterlina durante el verano a pesar de los diferenciales de tasas relativas y las señales de volatilidad implícita que sugieren que el par está subvaluado. La próxima reunión del Banco de Inglaterra en agosto será una prueba clave para la libra esterlina; un recorte de tasas ya está descontado en los precios, pero la atención se centrará en si el banco central recorta las tasas una o dos veces más antes de fin de año.

CHF se debilita ante un mayor apetito por el riesgo. Ha sido otra semana tranquila para el franco, fortaleciéndose frente al dólar pero debilitándose frente al euro, aunque con movimientos muy por debajo del 1%. El optimismo en torno a los acuerdos comerciales entre Estados Unidos y la UE, sumado a la disminución de las preocupaciones sobre la independencia de la Reserva Federal, han reducido el atractivo del franco como refugio seguro. La volatilidad moderada en los mercados financieros también ha frenado la demanda de CHF, aunque la llamada calma del verano puede estar llegando a su fin. Mientras tanto, los depósitos a la vista en el Banco Nacional Suizo (SNB) aumentaron en 11.200 millones de CHF, lo que generó especulaciones sobre una posible intervención monetaria para debilitar el franco. Sin embargo, esto puede deberse a operaciones rutinarias de liquidez y no a una intervención activa en el mercado cambiario. Todavía esperamos que el SNB intervenga si el EUR/CHF se acerca a la zona de 0,9200-0,9250, un nivel históricamente asociado con la intervención.