- Crise de confiance. Les primes de risque françaises augmentent alors que les craintes d’un effondrement du gouvernement et d’un blocage des réformes s’intensifient à l’approche du vote du 8 septembre. Les investisseurs boudent les obligations françaises, préférant même les dettes italiennes, espagnoles et grecques, qu’ils considèrent comme des valeurs plus sûres.

- Trump met la pression sur Cook. Les tensions entre la Fed et la Maison Blanche restent vives. La tentative de Trump d’évincer la gouverneure Lisa Cook suscite de nouvelles craintes d’ingérence politique, mais Cook a intenté un procès, arguant qu’il n’avait pas le pouvoir de la destituer.

- Tensions sur les taux longs. L’évolution la plus notable a été la chute des obligations américaines à 30 ans. La pression sur le dollar tend à se manifester lorsque les ventes d’obligations à long terme sont motivées par des inquiétudes budgétaires (et non par l’inflation) et, avec des rendements à court terme stables, le dollar américain s’est raffermi cette semaine.

- Un marché imperturbable. Malgré les remous dans l’actualité, l’indice VIX (qui mesure la volatilité des marchés actions) est tombé à son plus bas niveau depuis décembre, et il évolue en dessous de sa moyenne sur 30 ans (20) depuis le début du mois d’août.

- L’appétit pour le risque reste solide. Les prévisions décevantes de Nvidia n’ont pratiquement pas affecté le moral des investisseurs. L’indice S&P 500 a signé son 25e record de l’année, porté par les anticipations croissantes d’une baisse de taux préventive de la Fed le mois prochain.

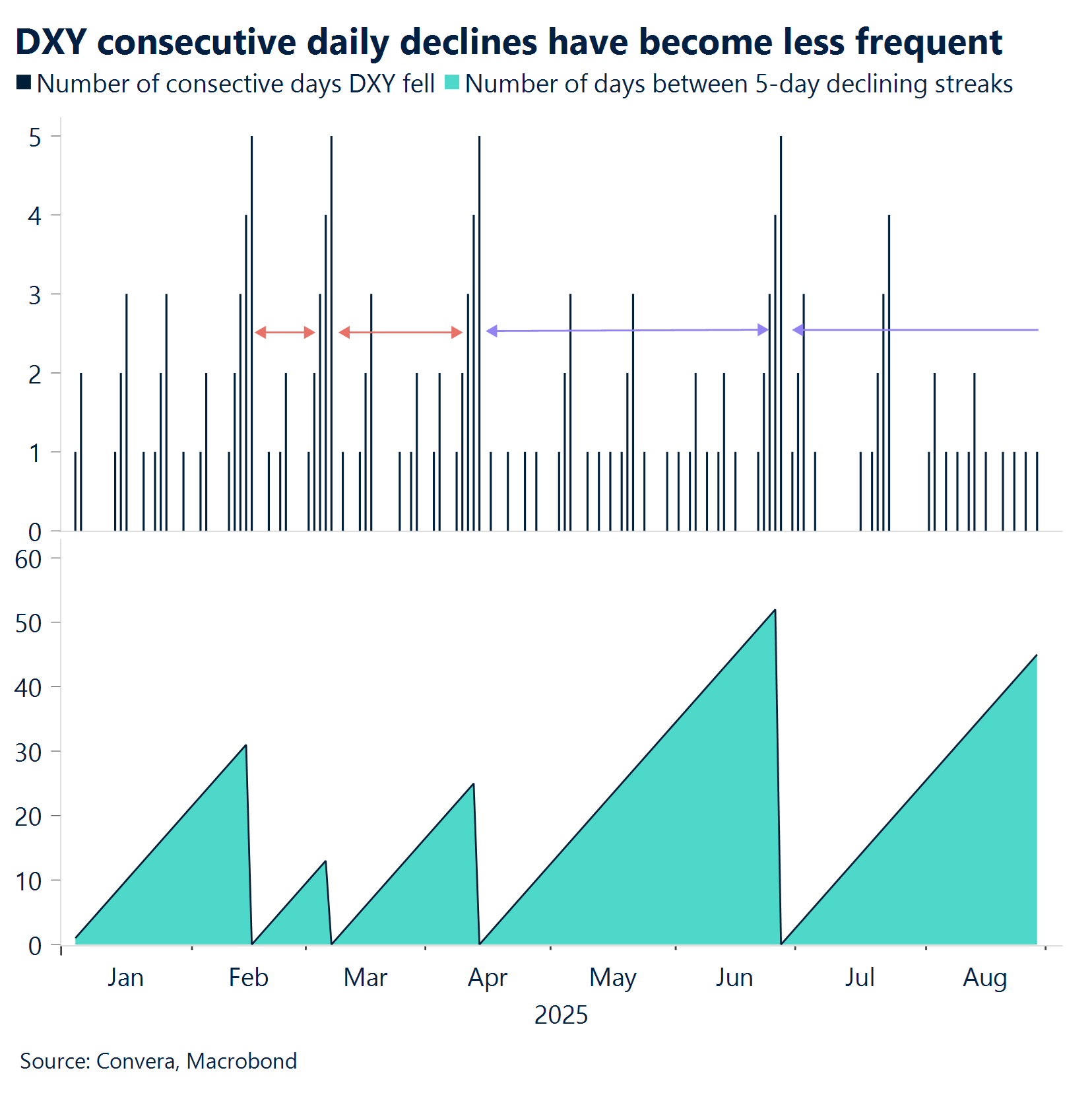

- Chute du billet vert. Malgré son rebond cette semaine, l’indice du dollar américain s’achemine vers un septième mois consécutif de repli en 2025, en baisse de plus de 2 % face à un panier de devises majeures et plus faible par rapport aux 88 % du panier de devises mondiales que nous suivons.

- À venir. Avec la publication des ISM PMI et des chiffres de l’emploi non agricole la semaine prochaine, les marchés s’apprêtent à passer un test décisif, qui pourrait accentuer le repli du dollar.

Macroéconomie mondiale

Décalage entre les inquiétudes liées à l’inflation et le sentiment de marché

Signaux contradictoires. Malgré la hausse des rendements des obligations d’État à long terme, portée par l’inflation mondiale et les inquiétudes budgétaires, les marchés boursiers demeurent résilients. Les indices américains continuent de grimper, le S&P 500 ayant récemment franchi la barre des 6 500 points pour la première fois, tandis que le VIX est resté à ses plus bas niveaux de 2025. Même des événements perturbateurs comme le limogeage de Lisa Cook et les menaces pesant sur l’indépendance de la Fed n’ont pas entamé l’optimisme des marchés. Ces derniers semblent de plus en plus tolérants à l’incertitude, privilégiant la dynamique haussière aux risques macroéconomiques.

PCE et autres données. Les chiffres de l’indice PCE américain sont conformes aux attentes et ne devraient guère changer la donne concernant une baisse de taux en septembre. Les commandes de biens durables ont diminué de 2,8 % en juillet, ce qui est inférieur à la baisse attendue de 4,0 %. Abstraction faite du secteur volatil des transports, les commandes ont en fait augmenté de 1,1 %, dépassant la hausse de 0,2 % prévue. L’indice de confiance des consommateurs du Conference Board pour le mois d’août est tombé à 97,4, un résultat supérieur aux prévisions qui tablaient sur 96,4. Parallèlement, le marché du travail a affiché des signaux mitigés. Les demandes initiales d’allocations chômage pour la semaine se terminant le 23 août ont chuté de manière inattendue à 229 000 (contre 230 000 attendues), tandis que les demandes continues pour la semaine précédente ont reculé à 1 954 000, un nombre en deçà des projections établies à 1 966 000.

PIB. La deuxième estimation du PIB américain au deuxième trimestre a affiché une révision à la hausse plus forte que prévu, à un taux annualisé de 3,3 %. Cette augmentation est principalement due à une forte baisse des importations, qui a ajouté plus de cinq points de pourcentage à la croissance, et à une accélération des dépenses de consommation. Cela a été en partie compensé par une baisse significative de l’investissement privé, ce qui indique une certaine faiblesse sous-jacente de l’économie.

Inflation. Les chiffres de l’inflation en première estimation (« flash ») de la zone euro brossent un tableau mitigé jusqu’à présent. L’inflation espagnole s’est maintenue à un sommet de 5 mois, celle de l’Italie s’est avérée plus forte à 1,8 %, tandis que celle de la France a ralenti pour passer sous la barre des 1 %. En Allemagne, les chiffres régionaux ont dépassé les 2 %, ce qui est supérieur aux attentes. Dans le même temps, les prix à la consommation de base au Japon ont ralenti pour un troisième mois consécutif.

Points de vue sur le marché des changes

Le risque redéfini

USD Les primes réinventées L’indice du dollar (DXY) a progressé de 0,5 % cette semaine, malgré les menaces persistantes sur l’indépendance de la Réserve fédérale (comme les tentatives de destitution de la gouverneure Cook) et les mesures douanières agressives, notamment l’imposition d’une taxe de 50 % sur les importations indiennes. La réaction modérée du dollar suggère que les investisseurs ont réinterprété les primes de risque, auparavant liées à une faiblesse du dollar, en quelque chose de plus nuancé. Sur le plan commercial, les marchés attendent des données confirmant que les tarifs douaniers commencent à peser sur l’économie américaine. La publication du rapport sur le marché du travail du 1er août, couplée à une baisse d’environ 1 % de l’indice, constitue le signal le plus clair de cette tendance. Dans l’ensemble, cependant, l’économie américaine continue de faire preuve de résilience. Les risques pesant sur l’indépendance de la Fed semblent également largement ignorés. Les investisseurs semblent avoir reporté cette inquiétude à 2026, date à laquelle Powell devrait être remplacé par un successeur nommé par Trump. Quant aux attentes en matière de taux directeurs, l’attitude conciliante de la Fed fin août a été un facteur baissier clé pour le dollar et le restera probablement jusqu’à la fin de l’année. Par conséquent, toute hausse résultant d’une publication supérieure aux attentes de l’indice PCE aujourd’hui devrait être de courte durée.

EUR Union fracturée Sur le marché des options, les inversions de risque oscillent désormais autour de la parité, ce qui suggère que le biais haussier de l’euro face au dollar s’est presque évaporé cette semaine. Ce changement fait suite aux troubles politiques en France et aux Pays-Bas, qui ont mis en évidence les fractures dans l’unité du bloc, ainsi qu’aux concessions substantielles de l’UE sur le commerce avec les États-Unis, ce qui soulève des inquiétudes quant à la capacité de l’UE à affronter le programme protectionniste de Trump. L’écart de rendement des obligations à 10 ans entre la France et l’Allemagne a dépassé les 80 points de base, des niveaux jamais vus depuis mars, après que la France a annoncé un vote de confiance le 8 septembre, ce qui a secoué les marchés. La paire EUR/USD reste en baisse de près de 1 % depuis le début de la semaine, avec un potentiel de baisse supplémentaire, étant donné que la tendance baissière en cours n’est pas uniquement motivée par les perceptions du risque de crédit, mais également par un sentiment de marché atténué. Dans le même temps, la paire EUR/USD dépend toujours largement du dollar, et ces risques baissiers sont donc de courte durée, car la hausse de l’euro devrait reprendre plus tard à l’automne. Toutefois, si l’inflation du PCE surprend à la hausse, elle pourrait pousser l’EUR/USD vers la zone 1,15.

GBP Une évolution dictée par le calendrier. La livre sterling a connu un modeste retour ces derniers temps, grâce à un ensemble de chiffres britanniques meilleurs que prévu et à un virage vers des attentes plus agressives vis-à-vis taux de la Banque d’Angleterre. Après avoir chuté de près de 4 % en juillet, la paire GBP/USD a regagné plus de 2 % en août, oscillant entre 1,34 $ et 1,36 $ pendant la plus grande partie du mois. Ce rebond reflète une dissipation partielle du pessimisme économique excessif qui s’était accumulé, mais il est trop tôt pour parler d’une reprise durable. La paire GBP/USD reste le moyen le plus clair d’exprimer l’optimisme à court terme, en particulier compte tenu de la faiblesse générale du dollar. Cependant, la paire GBP/EUR pourrait également avoir tendance à augmenter à court terme en raison des risques politiques émanant de l’Europe. Dans l’ensemble, même si les données récentes ont atténué le discours baissier, la livre sterling est toujours confrontée à des vents contraires alors que les risques budgétaires se profilent avant le budget d’automne. La réévaluation de la politique monétaire de la BoE peut offrir un soutien à court terme, mais si elle est motivée par une inflation tenace plutôt que par une véritable dynamique de croissance, il est peu probable qu’elle génère des gains durables. De plus, sur le plan saisonnier, la livre sterling a tendance à sous-performer au troisième trimestre, affichant une baisse médiane de -0,9 % par rapport à l’euro au cours des 10 dernières années et de -1,1 % par rapport au dollar américain.

CHF Le franc au beau fixe. Le franc suisse s’est raffermi ces derniers temps, en grande partie grâce à l’instabilité politique dans la zone euro. L’élargissement de l’écart entre les obligations d’État françaises et allemandes alimente les craintes concernant la cohésion budgétaire, pesant sur l’euro et stimulant la demande pour le franc comme valeur refuge régionale. L’EUR/CHF a dérivé à la baisse, flirtant avec le niveau symbolique de 0,93, tandis que l’USD/CHF continue sa lente descente atteignant presque 0,80, en baisse de 1,5 % en août. Sur le plan macroéconomique, le PIB suisse du deuxième trimestre a répondu aux attentes avec 0,1 %, mais les révisions à la baisse du premier trimestre suggèrent que les exportateurs ont accéléré leurs expéditions en prévision des tarifs douaniers américains imminents. Malgré cela, la Banque nationale suisse devrait maintenir ses taux inchangés le mois prochain, avec une inflation proche de zéro et un emploi en hausse. Alors que les marchés des changes s’éloignent du calme du mois d’août, le franc semble bien positionné pour surfer sur une nouvelle vague d’aversion au risque mondiale.