- Crisis de confianza. Las primas de riesgo francesas están subiendo a medida que aumentan los temores a un colapso del gobierno y al estancamiento de las reformas antes de la votación del 8 de septiembre. Los inversores rehúyen los bonos franceses, e incluso prefieren la deuda italiana, española y griega como apuestas más seguras.

- Cocinando problemas. Las tensiones entre la Reserva Federal y la Casa Blanca siguen siendo fuertes. El intento de Trump de destituir a la gobernadora Lisa Cook desata nuevos temores de intromisión política, pero Cook ha demandado, argumentando que carece de autoridad para destituirla.

- Fin de la curva. El movimiento más destacado del mercado ha sido la caída de los bonos del Tesoro a 30 años. La presión sobre el dólar tiende a aparecer cuando las ventas a largo plazo se deben a preocupaciones fiscales, no a la inflación, y con los rendimientos a corto plazo estables, el dólar se ha fortalecido esta semana.

- Calle Snooze. A pesar de todo el dramatismo de los titulares, el índice VIX, una medida de la volatilidad del mercado de valores, cayó a su nivel más bajo desde diciembre y ha estado por debajo de su media de 30 años de 20 desde principios de agosto.

- Riesgo en las vibraciones. Las débiles previsiones de Nvidia tampoco hicieron mella en el ánimo. El S&P 500 alcanzó su 25º máximo histórico del año, ya que el apetito por el riesgo sigue siendo elevado debido a las crecientes apuestas de un recorte preventivo de los tipos de interés por parte de la Reserva Federal el mes que viene.

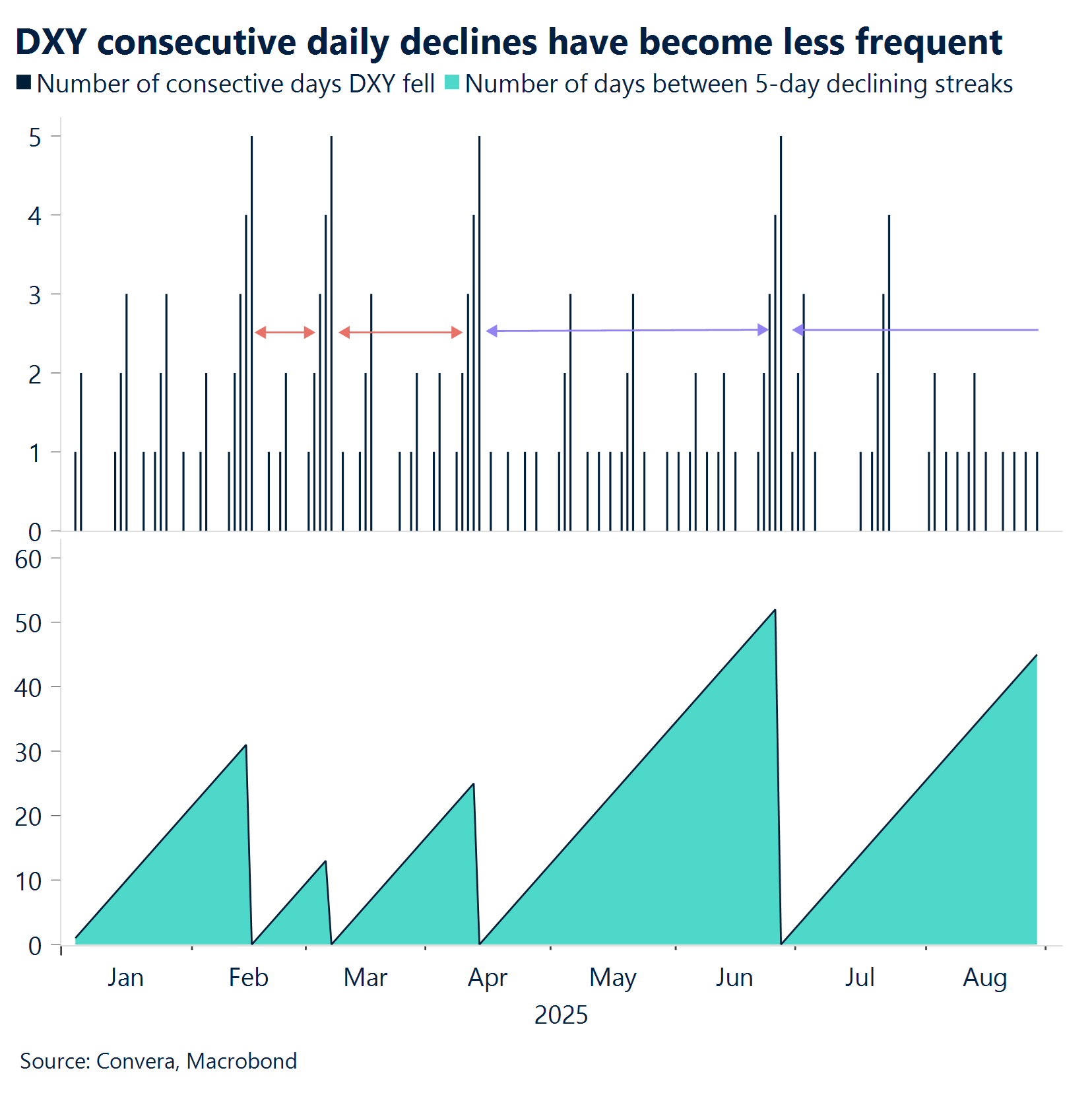

- Presentación de diapositivas del billete verde. A pesar del repunte de esta semana, el índice del dólar estadounidense va camino de registrar su séptimo descenso mensual de 2025, con una caída de más del 2% frente a una cesta de divisas principales y un debilitamiento frente al 88% de la cesta de divisas mundiales que seguimos.

- Próximamente. La próxima semana, con los índices PMI del ISM y las nóminas no agrícolas, los mercados se enfrentan a una prueba crucial que podría agravar la caída del dólar.

Global Macro

Desconexión entre la preocupación por la inflación y la confianza de los mercados

Señales disonantes. A pesar del aumento de los rendimientos de los bonos del Estado a largo plazo, impulsados por la inflación mundial y las preocupaciones fiscales, los mercados de renta variable siguen resistiendo. Los índices estadounidenses siguen subiendo, con el S&P 500 superando recientemente los 6.500 puntos por primera vez, mientras que el VIX se ha mantenido en sus niveles más bajos de 2025. Ni siquiera acontecimientos perturbadores como la destitución de Lisa Cook y las amenazas a la independencia de la Fed han sacudido el optimismo del mercado. Los mercados parecen cada vez más tolerantes a la incertidumbre y favorecen el impulso frente a los riesgos macroeconómicos.

PCE y otros datos. Las cifras del PCE estadounidense se ajustaron a las previsiones y no cambiarán mucho la perspectiva de un recorte en septiembre. Los pedidos de bienes duraderos del mes de julio disminuyeron un 2,8%, por debajo del descenso previsto del 4,0%. Los pedidos, excluido el volátil sector del transporte, aumentaron en realidad un 1,1%, por encima de la previsión de un incremento del 0,2%. El índice de confianza de los consumidores del Conference Board de agosto bajó a 97,4, por encima de la previsión de 96,4. Mientras tanto, el mercado laboral mostró señales contradictorias. Las peticiones iniciales de subsidio de desempleo de la semana que finalizó el 23 de agosto cayeron inesperadamente a 229.000, por debajo de las 230.000 previstas, mientras que las peticiones continuadas de la semana anterior se redujeron a 1.954.000, por encima de las 1.966.000 previstas.

GDP. La segunda estimación de El PIB del 2T registró una revisión al alza mayor de lo previsto, hasta una tasa anual del 3,3%. El aumento se debió principalmente a una fuerte disminución de las importaciones, que sumaron más de cinco puntos porcentuales al crecimiento, y a una aceleración del gasto de los consumidores. Sin embargo, esto se vio compensado en parte por una importante caída de la inversión privada, que apunta a cierta debilidad subyacente en la economía.

Inflación. Las cifras de inflación de la zona euro muestran un panorama desigual. La inflación española se mantuvo en su nivel más alto en 5 meses, la italiana se situó en el 1,8% y la francesa por debajo del 1%. En Alemania, los datos regionales superaron el 2% y las previsiones. Mientras tanto, los precios de consumo subyacentes en Japón se ralentizaron por tercer mes consecutivo.

Movimientos de Mercado

Riesgo reescrito

USD Premia reimagined El índice del dólar (DXY) sube un 0,5% esta semana, a pesar de las continuas amenazas a la independencia de la Reserva Federal -como los intentos de destituir al gobernador de la Fed, Cook- y las agresivas medidas arancelarias, incluido un gravamen del 50% a las importaciones indias. La moderada reacción del dólar sugiere que los inversores han reinterpretado las primas de riesgo anteriormente ligadas a la debilidad del dólar en algo más matizado. En el frente comercial, los mercados buscan datos que confirmen que los aranceles empiezan a pesar en la economía estadounidense. La publicación de las NFP del 1 de agosto, unida a una caída del índice del ~1%, constituye la señal más clara de esa tendencia. En general, sin embargo, la economía estadounidense sigue mostrando resistencia. También parecen haberse descartado en gran medida los riesgos para la independencia de la Reserva Federal. Los inversores parecen haber aplazado esta preocupación hasta 2026, cuando se espera que Powell sea sustituido por un sucesor nombrado por Trump. Por lo que respecta a las expectativas de tipos de interés, el tono moderado de la Reserva Federal a finales de agosto fue un factor bajista clave para el dólar y es probable que siga siéndolo durante el resto del año, por lo que cualquier subida derivada de un dato del IPC más elevado de lo esperado probablemente sea efímera.

EUR Unión fracturada En el mercado de opciones, las reversiones de riesgo rondan ahora la paridad, lo que sugiere que el sesgo alcista del euro frente al dólar casi se ha evaporado esta semana. Este cambio se produce tras la agitación política en Francia y los Países Bajos, que ha puesto de manifiesto las fracturas en la unidad del bloque, así como las importantes concesiones comerciales de la UE a EE.UU., lo que suscita preocupación sobre la capacidad de la UE para hacer frente a la agenda proteccionista de Trump. El diferencial de rendimiento entre Francia y Alemania a 10 años ha subido por encima de los 80 puntos básicos -niveles no vistos desde marzo- después de que Francia convocara un voto de confianza el 8 de septiembre, sacudiendo los mercados. El EUR/USD sigue bajando casi un 1% en lo que va de semana, con un mayor potencial bajista, dado que la tendencia bajista en curso no se debe únicamente a la percepción del riesgo crediticio, sino también a la falta de confianza de los mercados. Al mismo tiempo, el EUR/USD sigue estando en manos del dólar, por lo que estos riesgos bajistas son de corta duración, y se espera que el euro vuelva a subir más adelante en otoño. Sin embargo, si la inflación PCE sorprende al alza, podría actuar como catalizador para empujar al EUR/USD hacia la zona de 1,15 por el momento.

GBP Cuidado con la maldición del calendario. La libra esterlina se ha recuperado moderadamente en los últimos tiempos, favorecida por una serie de datos británicos mejores de lo esperado y un giro hacia unas expectativas de tipos del Banco de Inglaterra más halcones. Tras caer casi un 4% en julio, el par GBP/USD ha recuperado más de un 2% en agosto, situándose entre 1,34 y 1,36 dólares durante gran parte del mes. El repunte refleja una corrección parcial del excesivo pesimismo económico acumulado, pero es demasiado pronto para hablar de una recuperación sostenida. El GBP/USD sigue siendo la forma más limpia de expresar optimismo a corto plazo, especialmente dada la amplia suavidad del dólar, sin embargo, el GBP/EUR también podría tender al alza a corto plazo debido a los riesgos políticos que emanan de Europa. En general, aunque los últimos datos han suavizado la tendencia bajista, la libra sigue enfrentándose a riesgos fiscales antes del presupuesto de otoño. La revalorización de la política del Banco de Inglaterra puede ofrecer apoyo a corto plazo, pero si está impulsada por una inflación obstinada y no por un auténtico impulso del crecimiento, es poco probable que alimente ganancias duraderas. Además, estacionalmente, la libra esterlina tiende a obtener peores resultados en el tercer trimestre, mostrando una caída media del -0,9% frente al euro en los últimos 10 años, y del -1,1% frente al dólar.

CHF Muchas gracias. El franco suizo se ha revalorizado últimamente, en gran parte gracias a la inestabilidad política en la eurozona. El aumento del diferencial entre la deuda pública francesa y alemana ha avivado los temores sobre la cohesión fiscal, lastrando al euro e impulsando la demanda del franco como refugio regional. El EUR/CHF ha bajado, con el objetivo de volver a probar el nivel clave de 0,93, mientras que el USD/CHF continúa su suave descenso, probando 0,80 y perdiendo un 1,5% en agosto. En el frente macroeconómico, el PIB suizo del segundo trimestre cumplió las expectativas al situarse en el 0,1%, pero las revisiones a la baja del primer trimestre sugieren que los exportadores adelantaron sus envíos ante la inminencia de los aranceles estadounidenses. A pesar de ello, se espera que el Banco Nacional Suizo mantenga los tipos estables el mes que viene, con una inflación cercana a cero y un empleo al alza. A medida que los mercados de divisas se alejan de la calma de agosto, el franco parece bien posicionado para subirse a una ola de renovada aversión al riesgo mundial.