- Vertrauenskrise. Die französischen Risikoprämien steigen, da vor der Abstimmung am 8. September die Angst vor einem Kollaps der Regierung und einem Stocken der Reformen zunimmt. Anleger meiden französische Anleihen und bevorzugen sogar italienische, spanische und griechische Schuldtitel, die sie derzeit als sicherere Anlagen betrachten.

- Ärger am Horizont. Die Spannungen zwischen der Fed und dem Weißen Haus sind weiterhin groß. Der Versuch von Trump, die Gouverneurin Lisa Cook zu entlassen, weckt neue Befürchtungen vor einer politischen Einmischung. Lisa Cook hat jedoch Klage eingereicht, basierend auf dem Argument, Trump besitze nicht die nötige Autorität hierzu.

- Ende der Kurve. Die bedeutendste Bewegung am Markt stellte der Einbruch bei den 30-jährigen Staatsanleihen dar. Der US-Dollar gerät in der Regel dann unter Druck, wenn Ausverkäufe bei langfristigen Staatsanleihen ihren Grund in Bedenken hinsichtlich des Staatshaushalts und nicht in Sorgen hinsichtlich einer Inflation haben. Da die kurzfristigen Renditen stabil sind, hat sich der US-Dollar diese Woche gefestigt.

- Zum Einschlafen. Trotz all der Schlagzeilen fiel der VIX-Index, ein Maß für die Volatilität der Aktienmärkte, auf den niedrigsten Stand seit Dezember. Er liegt seit Anfang August unter dem 30-Jahres-Durchschnittswert von 20.

- Risikobereite Stimmung. Auch die schwache Prognose von Nvidia konnte die Stimmung kaum beeinträchtigen. Der S&P 500 erreichte den 25. Rekordwert des Jahres, da die Risikobereitschaft aufgrund der steigenden Wetten auf eine präventive Zinssenkung durch die Fed im nächsten Monat weiterhin hoch ist.

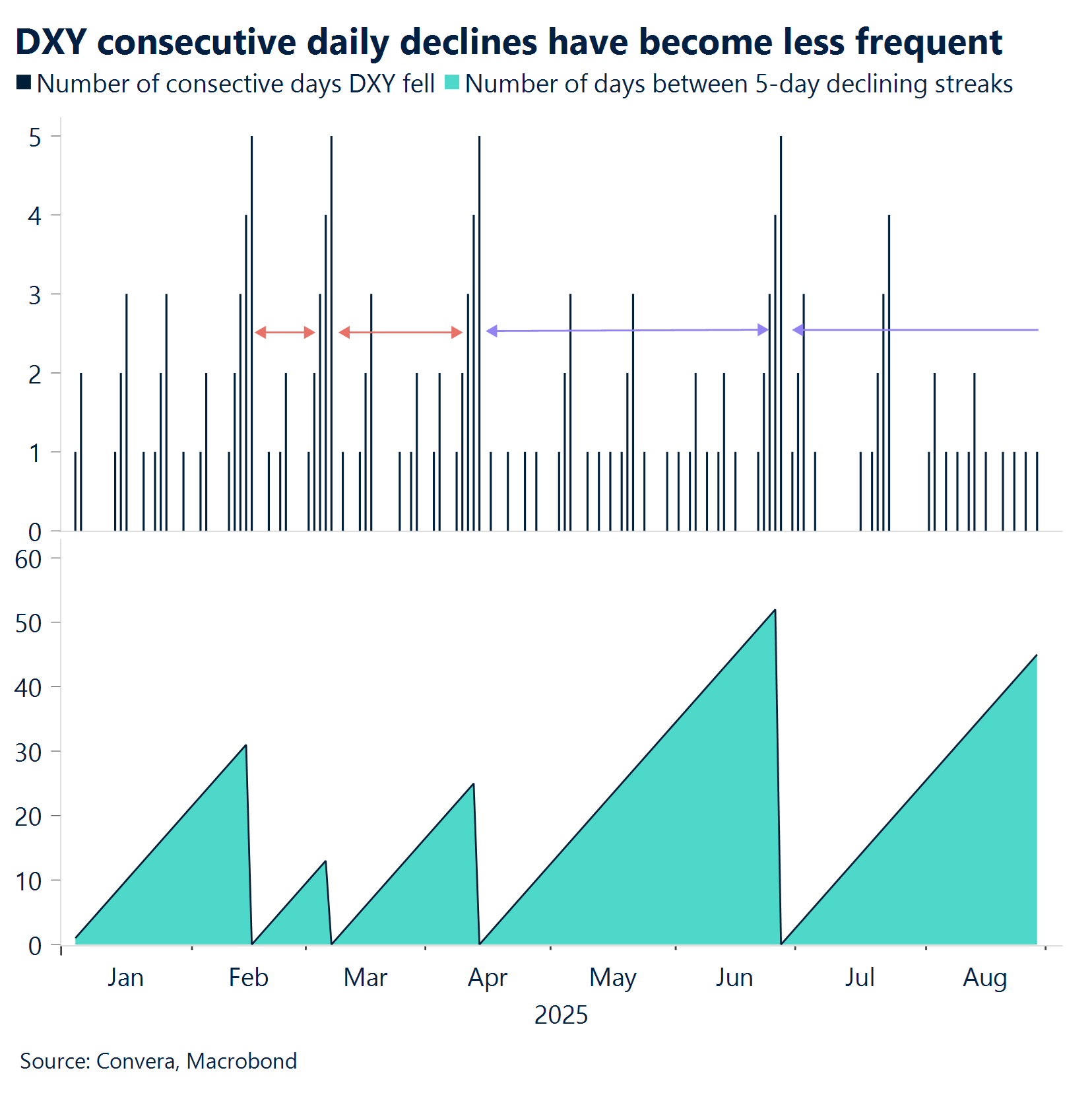

- Greenback-Show. Trotz des Aufwärtstrends in dieser Woche ist der US-Dollar-Index auf dem Weg zum siebten Rückgang im Monatsvergleich im Jahr 2025. Er hat im Vergleich zu einer Gruppe wichtiger Währungen um mehr als 2 % nachgegeben und ist im Vergleich zu 88 % der von uns beobachteten globalen Währungen schwächer.

- In Kürze. In der nächsten Woche werden die ISM-Einkaufsmanagerindizes und die Zahlen zur Beschäftigung außerhalb der Landwirtschaft veröffentlicht. Die Märkte stehen damit vor einem entscheidenden Test, was die Abwärtsentwicklung beim US-Dollar verstärken könnte.

Globale Makrodaten

Entkopplung von Inflationssorgen und Marktstimmung

Dissonanz bei den Signalen. Obwohl die Renditen langfristiger Staatsanleihen aufgrund der globalen Inflation und haushaltspolitischer Bedenken steigen, zeigen sich die Aktienmärkte robust. Die US-Indizes steigen weiter: Der S&P 500 hat vor Kurzem erstmals die Marke 6500 durchbrochen, während der VIX nach wie vor auf dem niedrigsten Stand im Jahr 2025 verharrt. Selbst disruptive Ereignisse wie die Entlassung von Lisa Cook und die Bedrohung der Unabhängigkeit der Fed konnten den Optimismus im Markt nicht erschüttern. Die Märkte scheinen toleranter gegenüber Unsicherheiten zu werden und bevorzugen eine Dynamik gegenüber Makrorisiken.

Preiskomponente und andere Daten. Die Zahlen für die US-Preiskomponente entsprachen den Erwartungen und werden kaum dazu beitragen, die Annahme einer Zinssenkung im September zu ändern. Die Bestellungen langlebiger Güter gingen im Juli um 2,8 % zurück, weniger als der erwartete Rückgang um 4,0 %. Ohne Berücksichtigung des volatilen Transportsektors stiegen die Bestellungen tatsächlich sogar um 1,1 %, was über der Prognose eines Anstiegs von 0,2 % lag. Der Verbrauchervertrauensindex des Conference Board für den August fiel auf 97,4, besser als der prognostizierte Wert von 96,4. Unterdessen sendete der Arbeitsmarkt gemischte Signale. Die Erstanträge auf Arbeitslosenunterstützung für die Woche zum 23. August fielen unerwartet auf 229.000 und lagen damit unter der erwarteten Zahl von 230.000. Die Zahl der fortlaufenden Anträge für die Woche davor sank auf 1.954.000, unter der Prognose von 1.966.000.

BIP. Die zweite Schätzung des US-BIP für das 2. Quartal zeigte eine stärker als erwartete Aufwärtskorrektur auf eine jährliche Rate von 3,3 %. Der Anstieg war vor allem auf einen starken Rückgang bei den Importen zurückzuführen, was zu einer Steigerung des Wachstums um mehr als fünf Prozentpunkte führte, sowie auf höhere Verbraucherausgaben. Allerdings wurde dieser Effekt teilweise durch einen deutlichen Rückgang bei den privaten Investitionen ausgeglichen, was auf eine gewisse Grundschwäche der Wirtschaft hindeutet.

Inflation. Die vorläufigen Inflationszahlen aus der Eurozone zeigen bislang ein gemischtes Bild. In Spanien hielt sich die Inflation auf einem 5-Monats-Hoch, in Italien war sie mit 1,8 % höher und in Frankreich sank sie auf unter 1 %. Regionale Zahlen aus Deutschland zeigen eine Inflation von mehr als 2 %, höher als erwartet. Unterdessen sanken die Kernverbraucherpreise in Japan den dritten Monat in Folge.

FX-Perspektiven

Risiko neu geschrieben

USD: Risikoaufschläge neu gedacht Der US-Dollar-Index (DXY) ist diese Woche um 0,5 % gestiegen – trotz anhaltender Bedrohungen der Unabhängigkeit der Federal Reserve (beispielsweise dem Versuch, Gouverneurin Lisa Cook zu entlassen) und aggressiver Zölle, darunter Zölle in Höhe von 50 % auf Importe aus Indien. Die gedämpfte Reaktion des US-Dollars lässt darauf schließen, dass Anleger die zuvor mit der Schwäche des US-Dollars verbundenen Risikoaufschläge jetzt differenzierter interpretieren. Im Handelsbereich warten die Märkte auf Daten, die eine Belastung der US-Wirtschaft durch die Zölle bestätigen. Die Zahlen für die Beschäftigung außerhalb der Landwirtschaft vom 1. August stellen, in Verbindung mit dem Rückgang des Index um ungefähr 1 %, das deutlichste Signal für diesen Trend dar. Im Großen und Ganzen zeigt sich die US-Wirtschaft jedoch weiterhin resilient. Auch die Risiken hinsichtlich der Unabhängigkeit der Fed scheinen weitgehend ausgeblendet zu werden. Anleger scheinen diese Sorge auf das Jahr 2026 verschoben zu haben, wenn Powell voraussichtlich durch einen von Trump ernannten Nachfolger ersetzt werden wird. Was die Erwartungen hinsichtlich des Leitzinses betrifft, war die gemäßigte Haltung der Fed Ende August ein wichtiger pessimistischer Faktor für den US-Dollar und wird dies wahrscheinlich auch für den Rest des Jahres bleiben. Aufwärtsbewegungen aufgrund des stärker als erwartet ausgefallenen Preiskomponentenwerts werden daher wahrscheinlich nur von kurzer Dauer sein.

EUR: Fragmentierte Union Auf dem Optionsmarkt liegen die Risikoumkehrungen nun nahe der Parität. Das lässt darauf schließen, dass die optimistische Tendenz des Euro gegenüber dem US-Dollar diese Woche beinahe verschwunden ist. Diese Änderung folgt auf die politischen Unsicherheiten in Frankreich und den Niederlanden, die die Risse im Block deutlich gemacht haben, sowie auf die erheblichen Handelszugeständnisse der EU gegenüber den USA. Dies weckt Bedenken hinsichtlich der Fähigkeit der EU, Trumps protektionistischer Agenda entgegenzutreten. Die Renditedifferenz zwischen französischen und deutschen 10-jährigen Staatsanleihen ist auf mehr als 80 Basispunkte gestiegen – ein Niveau, das seit März nicht mehr erreicht worden war. Diese Entwicklung folgte der Einberufung einer Vertrauensabstimmung im französischen Parlament für den 8. September, was die Märkte verunsicherte. Das Währungspaar EUR/USD ist seit Wochenbeginn um beinahe 1 % gefallen und besitzt weiteres Abwärtspotenzial, da die derzeitige Baisse-Entwicklung nicht nur auf die Wahrnehmung hinsichtlich Kreditrisiken zurückzuführen ist, sondern auch auf die gedämpfte Marktstimmung. Gleichzeitig ist das Währungspaar EUR/USD nach wie vor von der Entwicklung beim US-Dollar abhängig. Daher werden diese Pessimismus-bedingten Risiken nur von kurzer Dauer sein und die Aufwärtsbewegung des Euro wird sich im späteren Verlaufs des Herbsts voraussichtlich fortsetzen. Wenn die Preiskomponenten-Inflation jedoch in die Aufwärtsrichtung überrascht, könnte dies als Katalysator wirken und das Währungspaar EUR/USD vorerst in Richtung des Bereichs von 1,15 treiben.

GBP: Warnung vor dem Kalenderfluch. Das Pfund Sterling hat in letzter Zeit ein bescheidenes Comeback geschafft, unterstützt durch eine Reihe stärker als erwartet ausgefallener britischer Daten und aggressivere Erwartungen hinsichtlich der Zinspolitik der Bank of England. Das Währungspaar GBP/USD hat den Rückgang um beinahe 4 % im Juli um mehr als 2 % wettgemacht und schwankte den größten Teil des Monats zwischen 1,34 USD und 1,36 USD. Die Erholung spiegelt eine teilweise Entspannung beim übermäßigen Wirtschaftspessimismus wider, der sich aufgebaut hatte. Es ist jedoch noch zu früh, um von einer nachhaltigen Erholung zu sprechen. Das Währungspaar GBP/USD ist nach wie vor die klarste Möglichkeit, einen kurzfristigen Optimismus auszudrücken, insbesondere angesichts der allgemeinen Schwäche des US-Dollars. Allerdings könnte das Währungspaar GBP/EUR auch aufgrund der politischen Risiken, die von Europa ausgehen, kurzfristig einen Aufwärtstrend aufweisen. Auch wenn die jüngsten Daten die pessimistische Stimmung insgesamt zwar gemildert haben, hat das Pfund jedoch weiterhin mit Gegenwind zu kämpfen, da mit dem Herbsthaushalt fiskalische Risiken im Raum stehen. Die Neubewertung der Geldpolitik der Bank of England könnte eine kurzfristige Unterstützung bieten. Wenn sie jedoch eher auf der hartnäckigen Inflation als auf einer echten Wachstumsdynamik basiert, ist es unwahrscheinlich, dass dies zu dauerhaften Gewinnen führt. Darüber hinaus tendiert das Pfund Sterling im 3. Quartal saisonbedingt dazu, hinter den Erwartungen zurückzubleiben, und hat in den letzten 10 Jahren einen mittleren Rückgang von -0,9 % gegenüber dem Euro und von -1,1 % gegenüber dem US-Dollar gezeigt.

CHF: Franken sei Dank. Der Schweizer Franken hat sich in letzter Zeit gefestigt, was größtenteils auf die politische Instabilität in der Eurozone zurückzuführen ist. Die größer werdenden Differenzen zwischen französischen und deutschen Staatsanleihen hat Ängste hinsichtlich der fiskalischen Kohärenz geschürt, was den Euro belastet und die Nachfrage nach dem Franken als regionaler Safe-Haven-Währung steigert. Das Währungspaar EUR/CHF tendierte nach unten und scheint einen erneuten Test des wichtigen Niveaus von 0,93 anzustreben. Gleichzeitig setzt das Währungspaar USD/CHF den leichten Abwärtstrend fort, indem es im August die Marke von 0,80 testete und um 1,5 % fiel. Auf makroökonomischer Ebene entsprach das Wachstum des Schweizer BIP im 2. Quartal mit 0,1 % den Erwartungen. Abwärtskorrekturen für das 1. Quartal deuten jedoch darauf hin, dass Exporteure ihre Lieferungen in der Erwartung von US-Zöllen vorgezogen hatten. Dennoch ist davon auszugehen, dass die Schweizerische Nationalbank die Zinsen im nächsten Monat unverändert lässt, da die Inflation nahe Null liegt und die Beschäftigung leicht ansteigt. Während die Devisenmärkte den ruhigen August hinter sich lassen, scheint der Franken gut aufgestellt zu sein, um eine erneute globale Risikoaversion zu nutzen.