- Die globalen Märkte waren erneuten Sorgen wegen US-Banken ausgesetzt, was zu einem umfassenden Ausverkauf von Aktien führte. Der US-amerikanische Autoteilehersteller First Brands, der Autohändler Tircolor und der Kreditgeber Zions Bancorporation lösten Befürchtungen aus. Der KBW-Index für regionale Banken der USA verzeichnete den stärksten Rückgang seit April.

- Der US-Dollar schwächte sich ab, da die die Risikobereitschaft nachließ, und verzeichnete die größten Verluste m Vergleich zu traditionellen Safe-Haven-Währungen. Die Währungspaare USD/JPY und USD/CHF fielen, was die Nachfrage der Anleger nach risikoärmeren Anlagen widerspiegelt.

- Der US-Dollar geriet auch aufgrund der geringen Zahl von veröffentlichten aktuellen Daten unter Druck, da der Shutdown der US-Regierung weiter anhält. Das Beige Book der Federal Reserve zeigte, dass sich die wirtschaftliche Dynamik in den letzten acht Wochen verlangsamt hatte, was die Bemerkung des Fed-Vorsitzenden Powell vom Dienstag bekräftigte, dass die Wirtschaft weiterhin Unterstützung benötige. Stephen Miran, der kürzlich von Trump ernannt wurde und zuvor auf eine Senkung um 50 Basispunkte gedrängt hatte, wiederholte die Forderungen nach weiteren geldpolitischen Lockerungen.

- Die Märkte waren zu Beginn der Woche nervös, nachdem US-Präsident Donald Trump neue Zölle in Höhe von 100 % auf chinesische Importe ab dem nächsten Monat angekündigt hatte. Treasury Secretary Scott Bessent bemerkte später, dass ein wichtiges Treffen zwischen US-Präsident Donald Trump und dem Präsidenten Chinas, Xi Jinping, wahrscheinlich stattfinden werde.

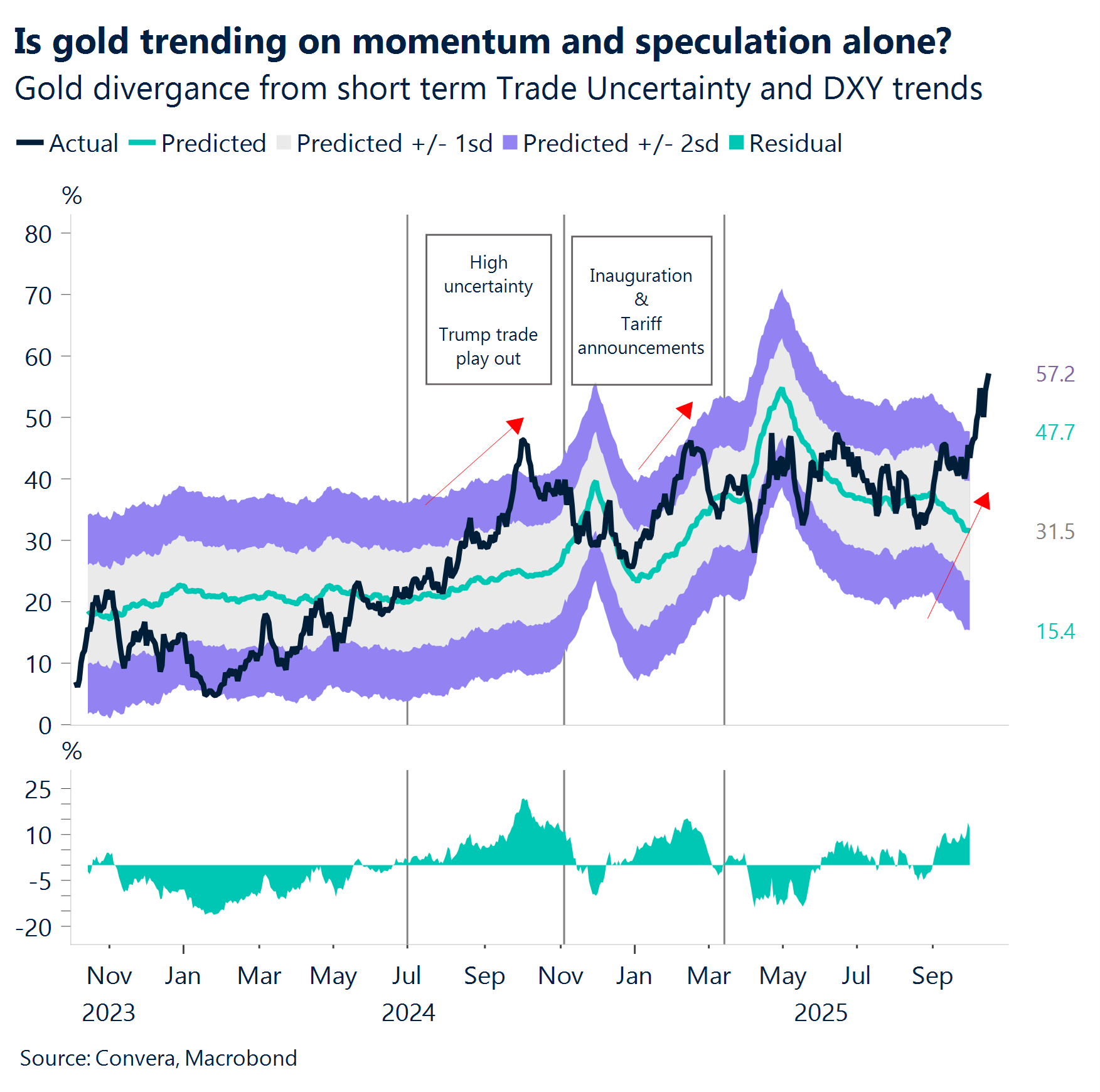

- Weitere Schritte in Richtung auf einen dauerhaften Waffenstillstand im Nahen Osten stützten die Märkte. Der Rohölmarkt reagierte auf die wachsenden Hoffnungen auf Frieden, indem der WTI-Rohölpreis zum ersten Mal seit Juni unter die Marke von 60 USD pro Barrel fiel. Der Preis für Gold und Silber stieg jedoch weiter an und beide Edelmetalle stellten neue Rekorde auf. Gold wurde oberhalb von 4300 USD pro Unze gehandelt, während Silber oberhalb von 54 USD pro Unze gehandelt wurde. Diese Entwicklung wurde durch die Sorgen um das US-Bankensystem zusätzlich begünstigt.

Globale Makrodaten

Goldglanz im Datenvakuum

Beige Book für die US-Wirtschaft. Da der US-Verbraucherpreisindex (VPI) nicht wie vorgesehen am 24. Oktober veröffentlicht werden kann, stellte das Beige Book für den Oktober den wichtigsten Makrodatenpunkt dar. Es zeigte eine weitgehend stagnierende US-Wirtschaft mit einem mäßigen Wachstum in drei Fed-Distrikten und leichten Rückgängen in vier Fed-Distrikten. Die Verbraucherausgaben gingen zurück, insbesondere bei Haushalten mit niedrigen und mittleren Einkommen, während die Aktivität in den Sektoren Fertigung, Landwirtschaft, Energie und Transport schwach blieb. Die Nachfrage nach Arbeitskräften ging zurück, da Unternehmen die Mitarbeiterzahlen reduzierten und auf Zeitarbeitskräfte setzten. Diese Entwicklung war teilweise auf höhere Investitionen in KI zurückzuführen. Der Inflationsdruck hielt aufgrund steigender Import- und Dienstleistungskosten an, wodurch das Preiswachstum oberhalb des Ziels der Fed von 2 % blieb. Gold erreicht weiterhin einen Höchststand nach dem anderen und verhält sich zunehmend wie eine Risikoanlage.

Neudefinition der optimistischen Entwicklung bei Gold. Gold erreicht einen Höchststand nach dem anderen und wird nun eher wie eine Hoch-Oktan-Risikoanlage als eine Safe-Haven-Anlage gehandelt. Dies deutet entweder auf eine starke spekulative Nachfrage oder eine tiefe, zugrunde liegende Inflation und globale, fiskalpolitisch begründete Ängste hin.

Zurückhaltung bei der Fed. Diese Woche bekräftigten einige Fed-Mitglieder ihre Sorgen hinsichtlich des US-Arbeitsmarkts. Der Fed-Vorsitzende Powell wies auf eine Verlangsamung bei den Einstellungstrends hin und warnte, dass ein weiterer Rückgang bei den offenen Stellen die Arbeitslosigkeit in die Höhe treiben könnte. Gouverneur Waller schloss sich der vorsichtigen Haltung von Powell an und befürwortete einen schrittweisen Ansatz für Zinssenkungen, um einen Ausgleich zwischen Wachstums- und Inflationsrisiken herzustellen. Im Gegensatz dazu setzt sich Gouverneur Miran weiterhin für eine stärkere Senkung um einen halben Basispunkt ein und verweist auf die Abwärtsrisiken aufgrund der Handelsspannungen zwischen den USA und China.

Zölle. Der Streit zwischen den USA und China um seltene Erden hat die Erwartungen verstärkt, dass Eskalationen zur Lösungsfindung in der Zukunft zu einem bestimmenden Merkmal der Handelsbeziehungen zwischen diesen beiden Ländern werden könnten. Chinas Exportkontrollen für seltene Erden unterstreichen die anhaltende Taktik des „Wie du mir, so ich dir“.

Australien. Die saisonbereinigte Arbeitslosenquote für September 2025 stieg auf 4,5 %, nachdem sie im August 4,3 % betragen hatte, und lag damit über der Konsensprognose. Dies ist die höchste Arbeitslosenquote seit November 2021. Gleichzeitig stieg die Gesamtbeschäftigung mit 14.900 weniger stark an als erwartet.

FX-Perspektiven

Greenback legt zu, Euro unter Druck

USD: Der US-Dollar stagniert bei 99,50. Der US-Dollar-Index (DXY) stieß bei 99,5 auf Widerstand, nachdem er angesichts der politischen Turbulenzen, denen sich der Euro und der Yen gegenübersehen, eine Rallye erlebt hatte. Als die politischen Spannungen nachließen, gab der US-Dollar einige seiner Gewinne daher wieder ab. Der anhaltende Shutdown der US-Regierung bot keinen USD-basierten Katalysator an, um die Währung nachhaltiger nach oben zu führen. Unterdessen schien die Fed über genügend Daten zu verfügen, um in dieser Woche eine Wende zu einer gemäßigten Geldpolitik zu kommunizieren, was die Erholung des US-Dollars vollständig zunichte machte. Das Beige Book und die Bemerkungen verschiedener Fed-Vertreter betonten die deutliche Abschwächung am Arbeitsmarkt, was darauf hindeutet, dass die Zentralbank für Zinssenkungen offen ist. Zusätzlich zur schwachen Leistung des US-Dollars in dieser Woche wurden die Sorgen hinsichtlich mangelhafter Kreditvergabestandards in den USA neu entfacht, nachdem zwei regionale Banken unter Druck gerieten und Probleme im Zusammenhang mit Kreditbetrug angaben. Wir erwarten jedoch keinen signifikanten Rückgang für den US-Dollar aufgrund dieser Entwicklungen. Was die chinesisch-amerikanischen Handelsspannungen betrifft, zeigte sich der US-Dollar von den Eskalationsrisiken derzeit weitgehend unbeeindruckt und bleibt stärker an die Zinserwartungen gekoppelt. Da diplomatische Gespräche noch auf dem Kalender stehen, klammern sich die Märkte an die Hoffnung auf ein konstruktives Ergebnis.

EUR: Das Comeback von Lecornu stärkt den Euro. Der Euro legte gegenüber den meisten G10-Währungen leicht zu, da eine Reihe von Entwicklungen die politische Lage in Frankreich verbesserten – das wichtigste Risikoereignis, das die Kursentwicklung der Gemeinschaftswährung in den letzten Wochen beeinflusst hat. Die erneute Ernennung von Premierminister Lecornu durch Präsident Macron nur wenige Tage nach seinem Rücktritt stieß zunächst auf Skepsis und löste Sorgen aus, dass es keine tragfähigen Alternativen gibt. Lecornu gelang es jedoch, sich der Unterstützung der Mitte-Links-Sozialisten zu versichern, indem er die umstrittene Rentenreform – die Anhebung des Renteneintrittsalters von 62 auf 64 Jahre – bis nach den Präsidentschaftswahlen im Jahr 2027 aussetzte, um die politische Stabilität wiederherzustellen. Er gewann am Donnerstag die Vertrauensabstimmung, unterstützt vom sozialistischen Block und gemäßigten Abgeordneten. Wir gehen davon aus, dass sich das Währungspaar EUR/USD nun um die Marke von 1,17 herum konsolidieren wird und allmählich in den durch die Fundamentaldaten gerechtfertigten Bereich von 1,18 steigt, da es für den Dollar kurzfristig kaum Unterstützung gibt, sofern der Shutdown nicht beendet wird.

GBP: Das Pfund erholt sich. Das britische Pfund ist in der letzten Woche gestiegen, da die zunehmenden Erwartungen hinsichtlich weiterer Zinssenkungen der Federal Reserve zu einer Abschwächung des US-Dollars geführt haben. Das Währungspaar GBP/USD erholte sich von seinem Zwei-Monats-Tief. Auf anderen Märkten zeigte das Pfund jedoch eine gemischte Entwicklung. Es legte gegenüber dem australischen und kanadischen Dollar deutlich zu, verlor jedoch gegenüber dem Schweizer Franken und dem japanischen Yen, da Safe-Haven-Währungen grundsätzlich eine bessere Performance zeigten. Das Pfund erhielt auch Auftrieb, da die Märkte zunehmend von einer geringeren Wahrscheinlichkeit für Zinssenkungen durch die Bank of England ausgehen. Die Inflation lag im Vereinigten Königreich zuletzt bei 3,8 %, beinahe doppelt so hoch wie das Ziel der BoE von 2,0 %. Das Währungspaar GBP/USD sieht nun in technischer Hinsicht stärker aus, da es oberhalb der wichtigsten gleitenden Durchschnitte liegt. Als Unterstützungsniveau gilt die Marke 1,3275, als Widerstandsniveau die Marke 1,3525. Mittwoch nächster Woche wird der Verbraucherpreisindex für den September veröffentlicht, ein entscheidender Datenpunkt.

CHF: Die Bankenkrise verleiht dem Franken Flügel. Der Schweizer Franken zeigte sich in der letzten Woche stärker und profitierte von seinem Safe-Haven-Status, da der Ausverkauf im gesamten US-Bankensektor zu einer Flucht in Safe-Haven-Anlagen führte. Das Währungspaar USD/CHF fiel auf ein Ein-Monats-Tief. Der Schweizer Franken war in anderen Märkten stärker. Beispielsweise erreichte das Währungspaar EUR/CHF den niedrigsten Stand seit sechs Monaten, da die Safe-Haven-Attraktivität des Franken zunahm, während die politischen Sorgen in Frankreich den Euro belasteten. Technisch gesehen befindet sich das Währungspaar USD/CHF weiter in einem klaren Abwärtstrend, wobei es sowohl unter den kurzfristigen als auch den langfristigen gleitenden Durchschnittswerten gehandelt wird. Als wesentliches Unterstützungsniveau gilt das Zehn-Jahres-Tief bei 0,7830. Mit Blick auf die Zukunft werden die Handelsbilanz und das Protokoll der SNB-Sitzung die wichtigsten Ereignisse der kommenden Woche bilden.