- En raison des inquiétudes liées aux banques américaines, les marchés mondiaux ont constaté une vente massive d’actions. First Brands, Tircolor et Zions Bancorporation (respectivement fabricant de pièces automobile, concessionnaire automobile et prêteur américains) ont suscité des inquiétudes. Toujours aux États-Unis, l’indice bancaire KBW a enregistré sa plus forte baisse depuis avril.

- Le sentiment de risque s’étant détérioré, le dollars américain a reculé : le billet vert a enregistré ses pertes les plus importantes par rapport aux valeurs refuges habituelles. Les paires USD/JPY et USD/CHF ont toutes deux baissé, ce qui souligne la demande des investisseurs pour des actifs à moindre risque.

- Les quelques points de données publiées dans la semaine n’ont pas allégé la pression sur le dollar, tandis que le gouvernement américain est toujours paralysé. Selon les perspectives régionales de la Réserve fédérale (« Beige Book »), l’élan économique a ralenti ces huit dernières semaines. Cela a donné du grain à moudre au président de la Fed, Jerome Powell, qui a déclaré mardi que l’économie avait encore besoin d’un soutien. Stephen Miran, récemment nommé par Donald Trump et qui avait auparavant plaidé en faveur d’une réduction de 50 points de base, s’est également montré favorable à un assouplissement.

- Le début de semaine s’est caractérisé par une certaine tension sur les marchés : en effet, le président américain Donald Trump a annoncé de nouveaux tarifs douaniers de 100 % sur les importations chinoises à compter du mois prochain. Scott Bessent, secrétaire américain au Trésor, a par ailleurs déclaré qu’une rencontre entre Donald Trump et Xi Jinping, son homologue chinois, est susceptible de se tenir.

- Les échanges concernant un cessez-le-feu durable au Moyen-Orient ont soutenu les marchés. Les espoirs croissants quant à la paix ont entraîné la baisse des prix du pétrole brut : pour la première fois depuis juin, le WTI crude est passé en-dessous de la barre des 60 USD le baril. L’or et l’argent ont toutefois continué d’augmenter, les deux métaux précieux établissant de nouveaux records historiques. L’or s’échangeait à plus de 4 300 USD l’once, tandis que l’argent a franchi la barre des 54 USD l’once. Cette hausse s’explique par les inquiétudes autour du système bancaire américain.

Macro mondiale

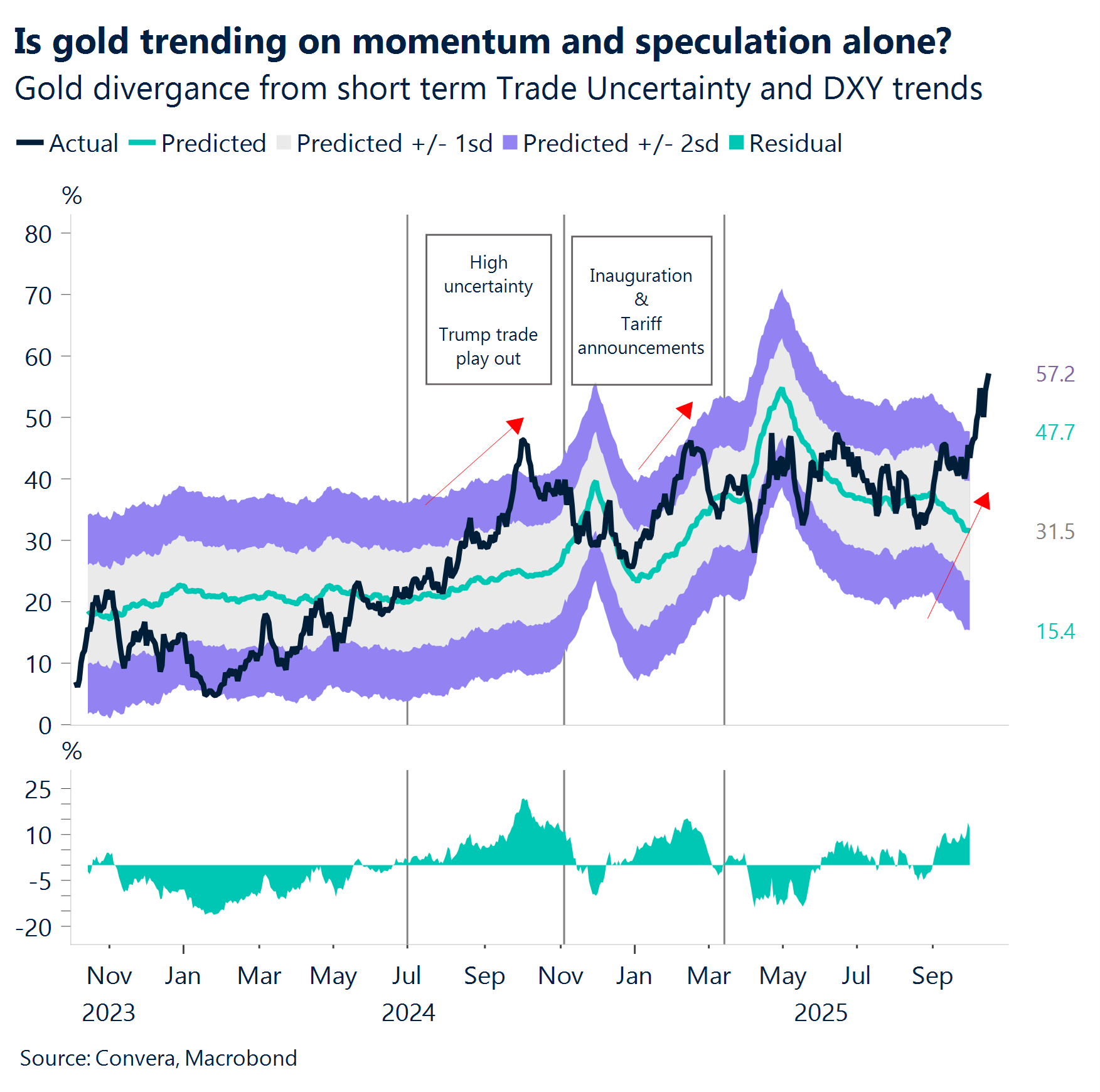

Dans le vide des données, l’or brille

Publication du « Beige Book » aux États-Unis. En l’absence du CPI américain cette semaine (celui-ci sera publié le 24 octobre), le Beige Book d’octobre a constitué le point de données économiques majeur cette semaine. L’économie américaine a été globalement stagnante, avec une croissance modeste dans trois districts de la Fed et de légères baisses dans quatre autres. La consommation a reculé, en particulier parmi les ménages à revenus faibles et moyens. Par ailleurs, l’activité sectorielle est restée faible dans les secteurs de la fabrication, de l’agriculture, de l’énergie et des transports. La demande de main-d’œuvre a diminué : les entreprises ont en effet réduit leurs effectifs et recourent au recrutement temporaire, en partie en raison d’investissements accrus dans l’intelligence artificielle. Les pressions inflationnistes ont persisté, alimentées par la hausse des coûts des importations et des services. La croissance des prix s’est maintenue au-dessus de l’objectif de la Fed (2 %). L’or continue de battre des records, évolution qui évoque davantage les actifs à risque.

La course haussière de l’or est redéfinie. Après avoir atteint de nombreux records, le métal se négocie comme un actif à haut risque plutôt que comme une valeur refuge. Cette situation suggère soit une forte demande spéculative, soit une inflation sous-jacente profonde et des craintes budgétaires mondiales.

La Fed se montre accommodante. Cette semaine, quelques membres de la Fed ont fait part de leur inquiétude au sujet du marché du travail américain. Jerome Powell, le président de la Fed, a signalé un ralentissement des tendances d’embauche. Il a mis en garde contre le fait que de nouvelles baisses des offres d’emploi pourraient se traduire par une hausse du chômage. Le gouverneur Christopher Waller a adopté la même opinion prudente que Powell et s’est exprimé en faveur d’une approche progressive des baisses de taux visant à équilibrer les risques de croissance et d’inflation. À l’inverse, le gouverneur Stephen Miran continue de plaider en faveur d’une réduction plus importante (un demi-point), invoquant les risques de baisse liés aux tensions commerciales entre les États-Unis et la Chine.

Tarifs douaniers. Le différend entre les États-Unis et la Chine sur les terres rares a renforcé les anticipations selon lesquelles, à l’avenir, l’escalade pourrait devenir un élément déterminant de leur relation commerciale. Les restrictions chinoises sur les exportations de terres rares soulignent la persistance des tactiques de représailles.

Australie. Le taux de chômage corrigé des variations saisonnières pour septembre 2025 est monté à 4,5 % (contre 4,3 %) en août et au-dessus des prévisions. Il atteint ainsi son plus haut niveau depuis novembre 2021. Parallèlement, seulement 14 900 emplois ont été créées, soit moins que prévu.

Perspectives sur le marché des changes

Le dollar progresse, l’euro se contracte

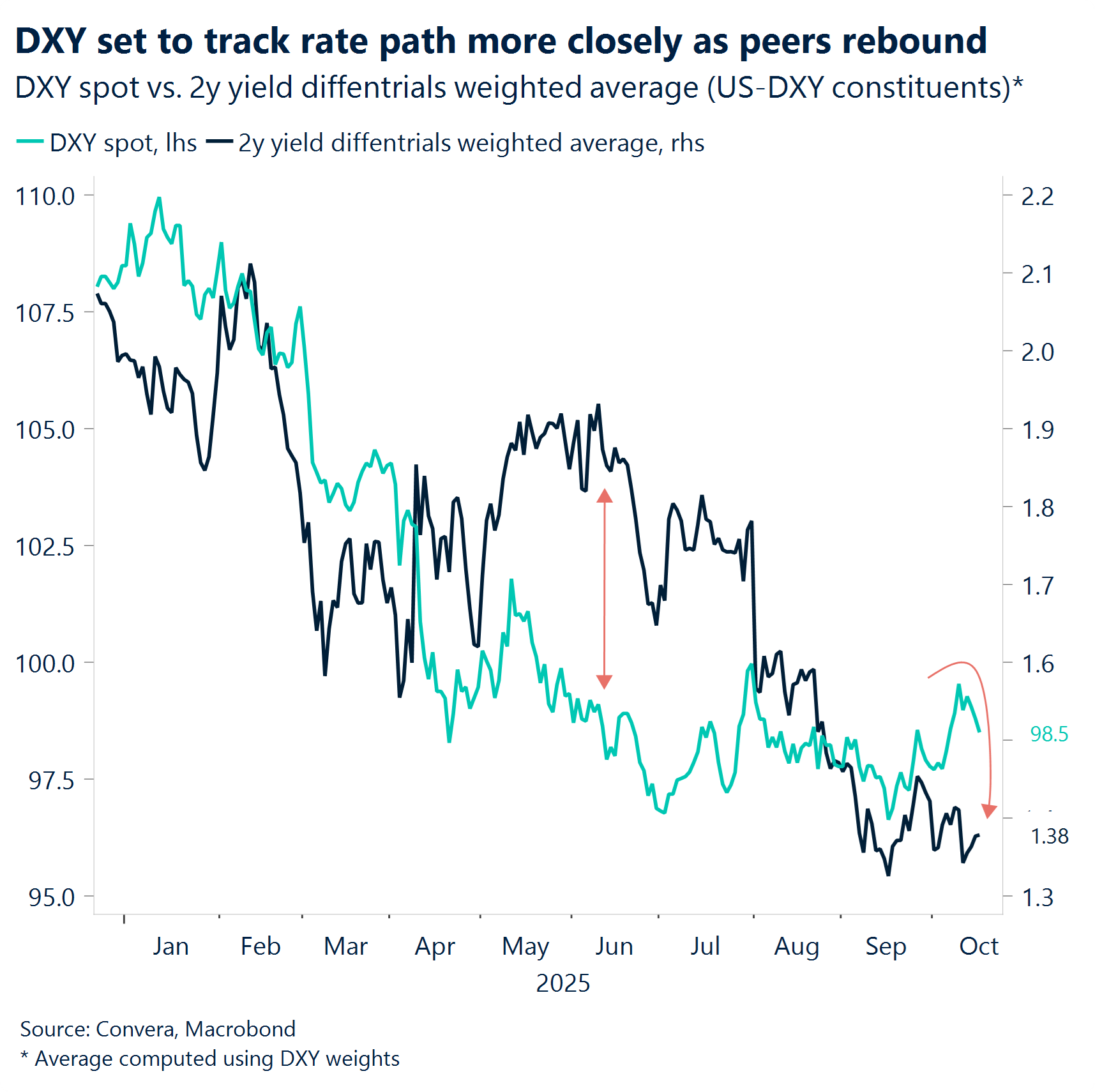

USD Le dollar américain stagne à 99,50. L’indice du dollar (DXY) a atteint son niveau de résistance (99,5), après avoir grimpé en raison de la situation politique instable auxquelles ont été confrontés l’euro et le yen. Avec l’apaisement des tensions politique, le dollar est reparti à la baisse, comme on pouvait s’y attendre. En effet, la paralysie prolongée du gouvernement n’a offert aucun catalyseur lié au dollar américain pour en favoriser la hausse de manière plus durable. Parallèlement, la Fed semblait disposer de suffisamment de données pour justifier un ton plus accommodant dans sa communication cette semaine, annulant entièrement le rebond du dollar. Le Beige Book, ainsi que les remarques de plusieurs responsables, ont mis en évidence un net ralentissement du marché du travail et ont suggéré que la banque centrale était ouverte à des baisses de taux. La chute de deux banques régionales américaines, confrontées à des prêts frauduleux, a ravivé les craintes sur la qualité du crédit et accentué la pression sur un dollar déjà fragilisé cette semaine. Toutefois, nous ne pensons pas que cela devrait se répercuter négativement sur le dollar. Sur le front commercial sino-américain, le dollar reste pour l’instant largement insensible aux risques d’escalade, demeurant davantage guidé par les anticipations de taux. Les discussions diplomatiques restant à l’agenda, les marchés s’accrochent à l’espoir d’une issue constructive.

EUR Le retour de Sébastien Lecornu renforce l’euro. L’euro a légèrement progressé face à la plupart de ses pairs du G10, alors qu’une série d’événements a amélioré le contexte politique en France, principal facteur de risque influençant l’évolution de la monnaie unique ces dernières semaines. La reconduction du Premier ministre Sébastien Lecornu par le président Emmanuel Macron, quelques jours seulement après sa démission, a d’abord été accueillie avec scepticisme, soulevant des inquiétudes quant au manque d’alternatives viables. Toutefois, Sébastien Lecornu est parvenu à rallier les socialistes de centre-gauche en suspendant la controversée réforme des retraites, prévoyant de relever l’âge de départ de 62 à 64 ans, jusqu’après l’élection présidentielle de 2027, afin de restaurer la stabilité politique. Il a ensuite remporté le vote de confiance de jeudi, soutenu par ce même bloc socialiste ainsi que des députés modérés. Nous anticipons une consolidation de la paire EUR/USD autour de 1,17, suivie d’une remontée progressive vers la zone de 1,18, justifiée par les fondamentaux. Le dollar devrait rester sous pression à court terme, à moins que le blocage budgétaire américain ne soit résolu.

GBP La livre sterling se redresse. La livre sterling s’est appréciée au cours de la semaine dernière, les attentes croissantes de nouvelles baisses de taux de la Réserve fédérale ayant entraîné un affaiblissement du dollar américain. La paire GBP/USD a rebondi après avoir touché son plus bas niveau en deux mois. Les performances de la livre sterling ont été mitigées sur les autres marchés : elle a fortement progressé face aux dollars australien et canadien, mais reculé face au franc suisse et au yen japonais, les valeurs refuges ayant surperformé. La livre a également été stimulée, les marchés estimant que la Banque d’Angleterre serait moins encline à abaisser ses taux, l’inflation ayant récemment atteint 3,8 %, soit presque le double de l’objectif de 2,0 % de la BoE. Techniquement parlant, la paire GBP/USD semble désormais plus solide, évoluant au-dessus de ses moyennes mobiles clés. Le support se situe à 1,3275 et la résistance à 1,3525. La publication de l’IPC de septembre, prévue mercredi prochain, sera l’événement clé de la semaine.

CHF La crise bancaire stimule le franc. Le franc suisse s’est renforcé au cours de la semaine dernière, bénéficiant de son statut de valeur refuge alors qu’une vague de ventes sur le secteur bancaire américain a provoqué une fuite vers la sécurité. La paire USD/CHF est tombée à son plus bas niveau depuis un mois. Le franc suisse s’est également renforcé sur d’autres marchés, la paire EUR/CHF chutant à son plus bas niveau en six mois. L’attrait du franc en tant que valeur refuge a été renforcé par les inquiétudes politiques françaises qui ont pesé sur l’euro. Techniquement parlant, la paire USD/CHF reste dans une nette tendance baissière, le cours évoluant en dessous de ses moyennes mobiles à court et à long terme. Le support clé se situe au niveau de ses plus bas sur dix ans, à 0,7830. La balance commerciale et le compte-rendu de la politique monétaire de la BNS seront les événements majeurs de la semaine à venir.