Eine weitere Woche voller Zollandrohungen von Präsident Trump und wichtiger Wirtschaftsdaten wurde durch den Angriff Israels auf iranische Nuklearanlagen überschattet. Aktienkurse weltweit stürzten ab, als der Angstindex VIX wieder über 20 stieg – ein Niveau, das oft als Trennlinie zwischen Ruhe und Panik an den Märkten betrachtet wird.

Die Energiemärkte zeigten die stärkste Reaktion. Die Gaspreise stiegen um 5 %, während die Ölpreise zeitweise um bis zu 13 % stiegen. Während die Öl- und Gastransporte durch die Straße von Hormus vorerst unbeeinträchtigt bleiben, beginnen die Händler, das Risiko einer Unterbrechung einzupreisen. Die implizite Brent-Volatilität liegt derzeit auf dem höchsten Stand seit 2022, was die extreme Nervosität der Händler widerspiegelt.

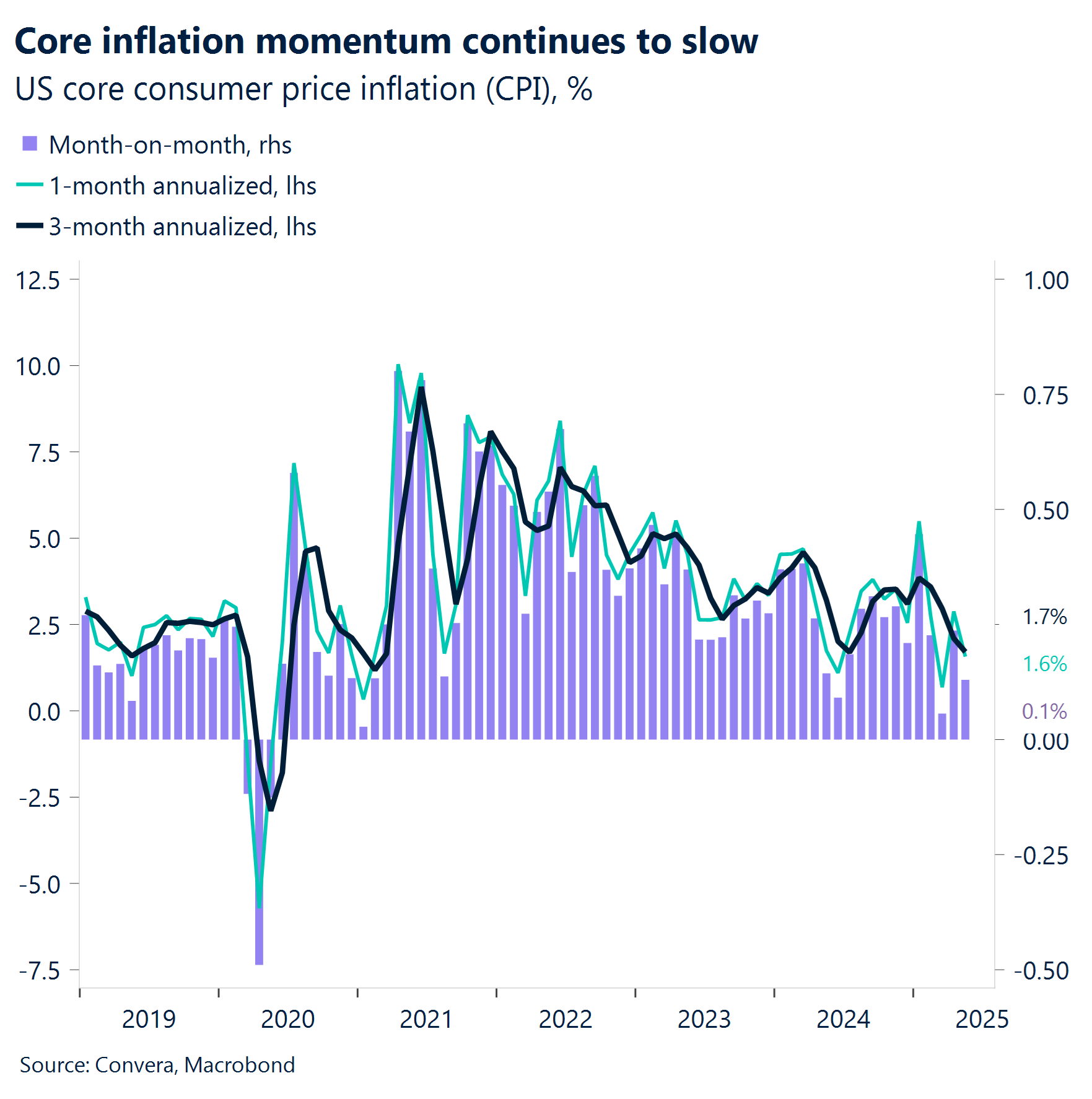

Für den Fed-Vorsitzenden Powell dürfte der Anstieg der Energiekosten keine willkommene Nachricht sein, da dies die Inflation erneut anheizen könnte. Dabei hatte der Markt gerade begonnen, sich an ein schwächeres makroökonomisches Umfeld zu gewöhnen. Verbraucherpreisindex und Erzeugerpreisindex für die USA im Mai fielen niedriger aus als erwartet. Dies lässt darauf schließen, dass sich der Handelskrieg zum jetzigen Zeitpunkt grundsätzlich weiter disinflationär auswirkt.

Diese Daten sowie den Plänen von Präsident Trump Handelspartner vor dem 9. Juli über einseitige Zollsätze zu informieren, drückten den USD auf den niedrigsten Stand seit 2022, da die Märkte ihre Erwartungen hinsichtlich zweier möglicher Zinssenkungen der Fed bis zum Jahresende neu kalibrierten.

Der überverkaufte und unterbewertete US-Dollar erhielt durch die höheren Ölpreise jedoch einen Katalysator für eine Erholung, da die USA im Vergleich zu anderen Ländern den Vorteil der Energieunabhängigkeit haben.

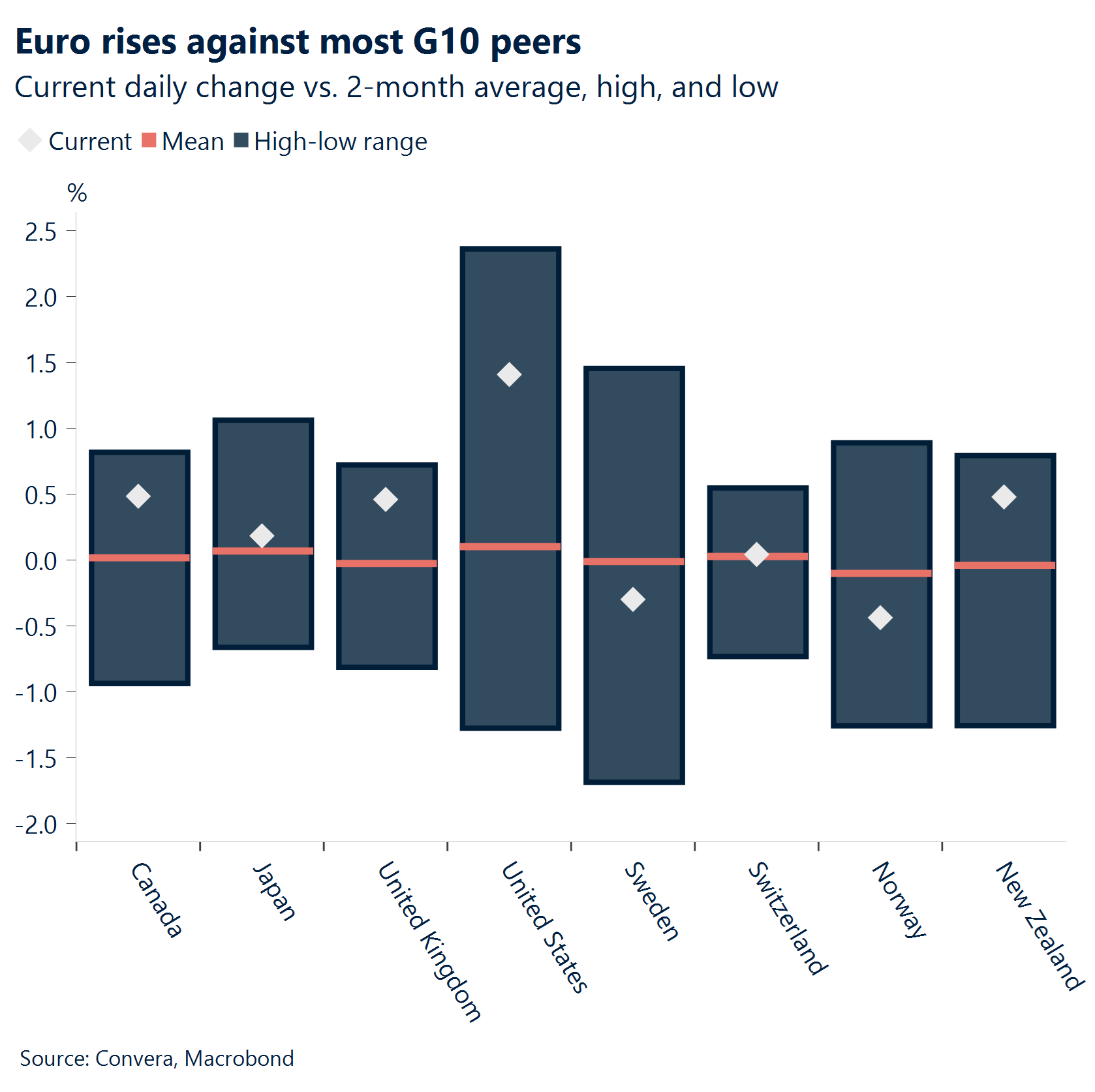

Die Anleger strömen in Safe-Haven-Anlagen wie Gold, JPY und CHF und zögern, risikoreiche Anlagen zu halten, da sie sich hinsichtlich einer weiteren Eskalation unsicher sind. Obwohl höhere Ölpreise für den EUR nicht günstig sind, hält er diese Woche jedoch weiter einen Zuwachs von mehr als 1 % gegenüber dem USD.

Globale Makrodaten

Inflation entspannt, US-Dollar schwächelt

Zahme Inflationsberichte. Die jüngsten Daten zum US-Verbraucherpreisindex (VPI) zeigten im Mai einen Anstieg der Gesamt- und Kerninflation um 0,1 % im Monatsvergleich, was unter den Werten für den April und auch unter den Prognosen liegt. Die Reihe der unter den Prognosen liegenden Inflationszahlen lässt darauf schließen, dass die Verbraucher die Auswirkungen der von Präsident Trump verhängten Zölle noch nicht vollständig zu spüren bekommen. Dies ist wahrscheinlich auf die vorübergehende Aussetzung von Zöllen, Kostenübernahmen durch Unternehmen oder eine präventive Lagerhaltung zurückzuführen. Der Handelskrieg wirkt sich derzeit weiter disinflationär aus. Wenn alle anderen Faktoren unverändert bleiben, ist dies positiv für Finanzanlagen.

Der US-Erzeugerpreisindex (EPI) im Mai stieg um 0,1 %, was auf eine gedämpfte Inflation ohne zollbedingte Preisschocks hindeutet. Zwar deuteten einige Komponenten auf zollbedingte Erhöhungen hin. Sie wurden jedoch durch eine moderate Inflation an anderen Stellen ausgeglichen, was den allgemeinen Preisdruck in Grenzen hielt.

Das Handelsrisiko nimmt zu. Zu den neuen Zollandrohungen von Präsident Trump gehörte die Ankündigung, Handelspartner innerhalb der nächsten ein bis zwei Wochen vor der Frist am 9. Juli über einseitig verhängte Zollsätze zu informieren und die Stahlzölle ab dem 23. Juni auszuweiten, was die Handelsunsicherheit verschärfte und die Marktstimmung trübte. Diese Nachricht sowie die Inflationszahlen drückten den US-Dollar auf den niedrigsten Stand seit 2022, da die Märkte ihre Erwartungen hinsichtlich zweier möglicher Zinssenkungen der Fed bis zum Jahresende neu kalibrierten.

Die Zahl der Anträge auf Arbeitslosenunterstützung steigt weiter. Die Zahl der fortlaufenden Anträge auf Arbeitslosenunterstützung erfasst Antragsteller, die nach der ersten Woche immer noch arbeitslos sind, während die Zahl der Erstanträge auf Arbeitslosenunterstützung neu gestellte Anträge erfasst. Diese Woche stieg die Zahl der fortlaufenden Anträge auf 1,956 Millionen gegenüber 1,902 Millionen in der Vorwoche. Dies ist der höchste Stand seit November 2021. Es wird zunehmend schwieriger, nach dem Verlust einer Arbeitsstelle eine neue zu finden, was auf zunehmende Herausforderungen auf dem Arbeitsmarkt hindeutet. Auch die Zahl der Erstanträge stieg über die Erwartungen hinaus an.

FX-Perspektiven

Euro stiehlt die Show

USD: Der Boden wird immer weiter nach unten verlegt. Der US-Dollar-Index fiel auf ein neues 3-Jahres-Tief, da er durch schwache Inflationszahlen und erneute Handelsspannungen doppelt belastet wurde. Die geopolitischen Spannungen boten dem US-Dollar aufgrund seiner Safe-Haven-Natur eine gewisse Unterstützung. Dies wird jedoch ein Lackmustest sein, da sich Anleger zunehmend die Frage stellen, ob der US-Dollar im Krisenfall immer noch die erste Safe-Haven-Wahl ist. Im Inland verstärkte die Serie schwächer als erwartet ausgefallener Verbraucherpreisindex- und Erzeugerpreisindex-Daten die Erwartungen, dass die Fed in diesem Jahr die Zinsen zweimal senken wird. Dies führt zu geringeren Renditen für kurzfristige Anleihen und steileren Renditekurven, was die Attraktivität des US-Dollars reduziert. Für weiteren Druck sorgten Trumps neuerliche Zollandrohungen, was die Risikobereitschaft trübte. Dies ist ein weiteres Zeichen dafür, dass der US-Dollar seinen Glanz als Safe-Haven-Währung verliert. Der allgemeinere Ausblick bleibt asymmetrisch nach unten gerichtet, da der Risikoaufschlag für den US-Dollar aufgrund fiskalischer Bedenken und der weltweiten Abkehr von US-Anlagen steigt. In einer Zeit, in der die wirtschaftliche Ausnahmestellung der USA einer kritischen Prüfung unterliegt, könnte eine bestätigte Erholung der Kerndaten oder eine Verbesserung der weichen Daten den US-Dollar wiederbeleben. Gleiches gilt für steigende Ölpreise. Doch derzeit spricht die vorherrschende Stimmung dafür, dass der US-Dollar weiter an Wert verliert, insbesondere gegenüber defensiven Währungen.

EUR: Euro-Rallye nimmt Fahrt auf, aber kann sie anhalten? Diese Woche gewann die Rallye des Euro wieder an Dynamik, wobei das Währungspaar EUR/USD die Höchststände vom April von 1,1615 USD anstrengungslos übertraf und sich sowohl über den kurzfristigen als auch den langfristigen gleitenden Durchschnittswerten hielt. Der kleiner werdende Abstand zu den kurzfristigeren Durchschnittswerten verstärkt die optimistische Dynamik zusätzlich. Obwohl der allgemeine Trend weiter deutlich nach oben zeigt, sind seit Beginn der Rallye im Februar Anzeichen einer kurzfristigen Erschöpfung erkennbar. Da der Spotpreis weiter stark von einer sich verschlechternden Stimmung gegenüber den USA abhängig ist, hatte er im Mai Mühe, sich oberhalb der kurzfristigeren gleitenden Durchschnittswerte zu halten. Dies deutet darauf hin, dass es in den kommenden Tagen zu einer möglichen Trendwende kommen könnte, sollte der handelsbezogene Optimismus wieder aufleben. Abgesehen von den technischen Faktoren ist der Euro-Sprung der letzten Woche grundsätzlich als fragil zu betrachten. Auch wenn die schwächer als erwartet ausgefallene Inflation in den USA den Erwartungen einer Zinssenkung durch die Fed Auftrieb gab und die Zinsdifferenzen zugunsten des Euro verringerte, unterstützen diese Differenzen im Großen und Ganzen immer noch einen starken US-Dollar. Vor diesem Hintergrund erscheint eine nachhaltige Bewegung in Richtung des Bereichs von 1,1500 USD bis 1,1600 USD nur schwer begründbar.

GBP: Fahrt auf der Risiko-Achterbahn. Die Aussicht auf eine Zinssenkung durch die BoE und sinkende Renditen kurzfristiger Staatsanleihen hat die Attraktivität des Pfund Sterling nach einer Reihe pessimistischer Inlandsdaten in dieser Woche gedämpft. Das Währungspaar GBP/EUR ist auf ein 4-Wochen-Tief und unter die wichtigsten gleitenden Tagesdurchschnittswerte gefallen, was auf weitere Abwärtsrisiken hindeutet. Unterdessen erholte sich das Währungspaar GBP/USD von seinem gleitenden 21-Tage-Durchschnittswert und hielt den kurzfristigen Aufwärtstrend aufrecht. Die Rallye in Richtung auf ein neues 3-Jahres-Hoch von 1,3632 USD wurde jedoch durch die steigenden Ölpreise und die sinkende Risikobereitschaft im Zuge der geopolitischen Eskalation zwischen dem Iran und Israel beendet. Aufgrund des hohen Beta-Risiko-Verhältnisses reagiert das Pfund Sterling besonders empfindlich auf globale Unsicherheiten. Dies veranlasste Anleger zum Verkauf des GBP zugunsten von Safe-Haven-Währungen, einschließlich des Euro, der sich in volatilen Marktbedingungen überdurchschnittlich gut entwickelt hat. Über die Geopolitik hinaus hat sich das wirtschaftliche Überraschungsdifferenzial zwischen dem Vereinigten Königreich und den USA verringert. Daher ist es für das Währungspaar GBP/USD schwieriger geworden, Gewinne oberhalb der Marke von 1,36 USD zu halten. Tatsächlich schrauben Händler ihre optimistischen Prognosen für das Pfund Sterling weiter zurück und erwarten nun in den nächsten 1 bis 3 Monaten kaum Kursgewinne für die britische Währung – und auf längere Sicht eine Abwertung des Pfunds. Die Sitzung der BoE am Donnerstag wird Hinweise darauf liefern, ob die Märkte mit ihrer Prognose von zwei weiteren Zinssenkungen in diesem Jahr richtig liegen.

CHF: Taktischer Schnitt erwartet. Der Schweizer Franken hat seinen Aufwärtstrend gegenüber dem US-Dollar in Richtung auf den Test eines neuen Zehnjahreshochs fortgesetzt. Damit hat er seit Jahresbeginn einen Zuwachs von mehr als 10 % verzeichnet, während gleichzeitig die Safe-Haven-Nachfrage aufgrund des Konflikts zwischen Israel und dem Iran zunimmt. Auf handelsgewichteter Basis nähert sich der Franken einem Niveau, das er zuletzt erreicht hatte, als die Schweizerische Nationalbank (SNB) ihre Bereitschaft signalisierte, gegen eine übermäßige Stärke der Währung vorzugehen. Letztlich hat die starke Aufwertung des Franken die SNB vor eine deflationäre Herausforderung gestellt. Daher mehren sich die Spekulationen, dass die SNB bald eingreifen könnte, indem sie entweder die Zinsen in den negativen Bereich drückt oder mit Deviseninterventionen versucht, eine weitere schnelle Aufwertung des Franken einzudämmen. Letzteres könnte schwieriger werden, da sich die Schweiz jetzt auf der Devisenüberwachungsliste des US-Finanzministeriums befindet. Es ist auch erwähnenswert, dass die Entwicklung des Franken im Verhältnis zum Euro für die Inflation weiterhin entscheidender ist, da 70 %der Importe aus der EU stammen. Da der Schweizer Franken in diesem Jahr gegenüber dem Euro geringfügig an Wert verloren hat, könnte die SNB vorerst von einer aggressiven Geldpolitik absehen. Wir rechnen jedoch für diesen Donnerstag mit einer Zinssenkung um 25 Basispunkte.