- Schnabel déclenche un réajustement des rendements La présidente de la BCE, Schnabel, a indiqué en début de semaine qu’elle serait favorable à une prochaine mesure consistant à augmenter les taux, ce qui déclencherait un réajustement mondial vers une politique plus restrictive en 2026 et ferait grimper les rendements dans le monde entier.

- L’impact des taux de change dépend des perspectives pour 2026 Les conséquences des taux de change restent modérées jusqu’à ce que les perspectives économiques pour 2026 soient plus claires, permettant une réévaluation, à l’aide de données probantes, pour déterminer quelle politique est réellement mal évaluée.

- Le dollar sous pression en raison de la faiblesse du marché du travail Pour l’instant, le dollar semble plus désavantagé, les États-Unis se distinguant par un marché du travail plus faible parmi les principales puissances économiques : Zone euro, Canada et Australie.

- Les banques centrales maintiennent leurs taux La semaine a été chargée sur le front des banques centrales, la plupart ayant opté pour une approche belliciste, avec des taux maintenus au Canada, en Suisse, en Australie et aux États-Unis.

- La France survit, vote clé à venir Le Premier ministre français Lecornu a survécu de justesse à un test crucial, le Parlement ayant approuvé le projet de loi de budget de la sécurité sociale pour 2026, épargnant ainsi au gouvernement une crise immédiate. Des risques persistent, le vote clé sur le budget devant encore avoir lieu avant la fin de l’année, et de profondes divisions font planer un doute sur une nouvelle victoire.

- La baisse de la Fed stimule la hausse, Oracle freine la progression Les actions ont connu une brève hausse alors que la Fed a procédé à une troisième baisse consécutive sur un ton moins belliciste. Cependant, la publication des bénéfices d’Oracle le même soir a ravivé les inquiétudes concernant les dépenses considérables liées à l’IA, après avoir fait état d’une forte hausse des coûts des centres de données et des équipements.

Macroéconomie mondiale

Divergence d’opinion croissante, équilibre fragile

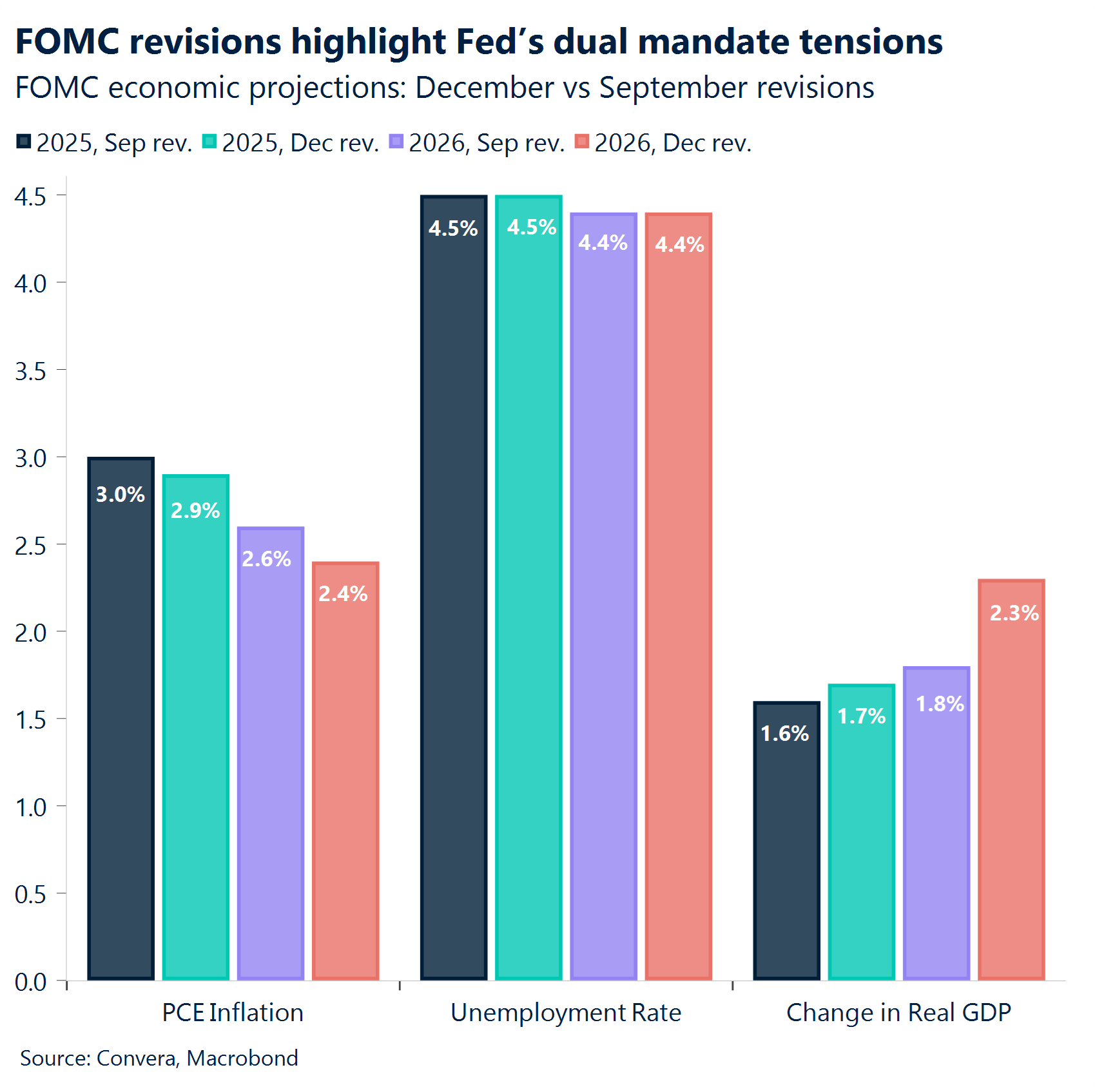

La Fed abaisse de nouveau ses taux, les divisions s’accentuent. La Fed a procédé à une troisième baisse de taux consécutive, abaissant la fourchette cible à 3,50-3,75 et anticipant une autre en 2026. Le vote a été de 9 contre 3 en faveur d’une réduction d’un quart de point. L’indice du dollar a reculé de 0,4 %, car les marchés, bien qu’ayant déjà intégré la baisse, se sont également habitués au ton prudent et dépendant des données de Powell, ce qui a placé la barre très haut pour des surprises plus bellicistes. Les divisions au sein du FOMC étaient néanmoins évidentes : Deux désaccords formels et plusieurs désaccords « silencieux » de présidents régionaux qui ont plaidé pour des taux plus élevés jusqu’en 2025. Ce contexte suggère que l’assouplissement de l’année prochaine sera superficiel à moins que la situation macroéconomique ne se détériore sensiblement.

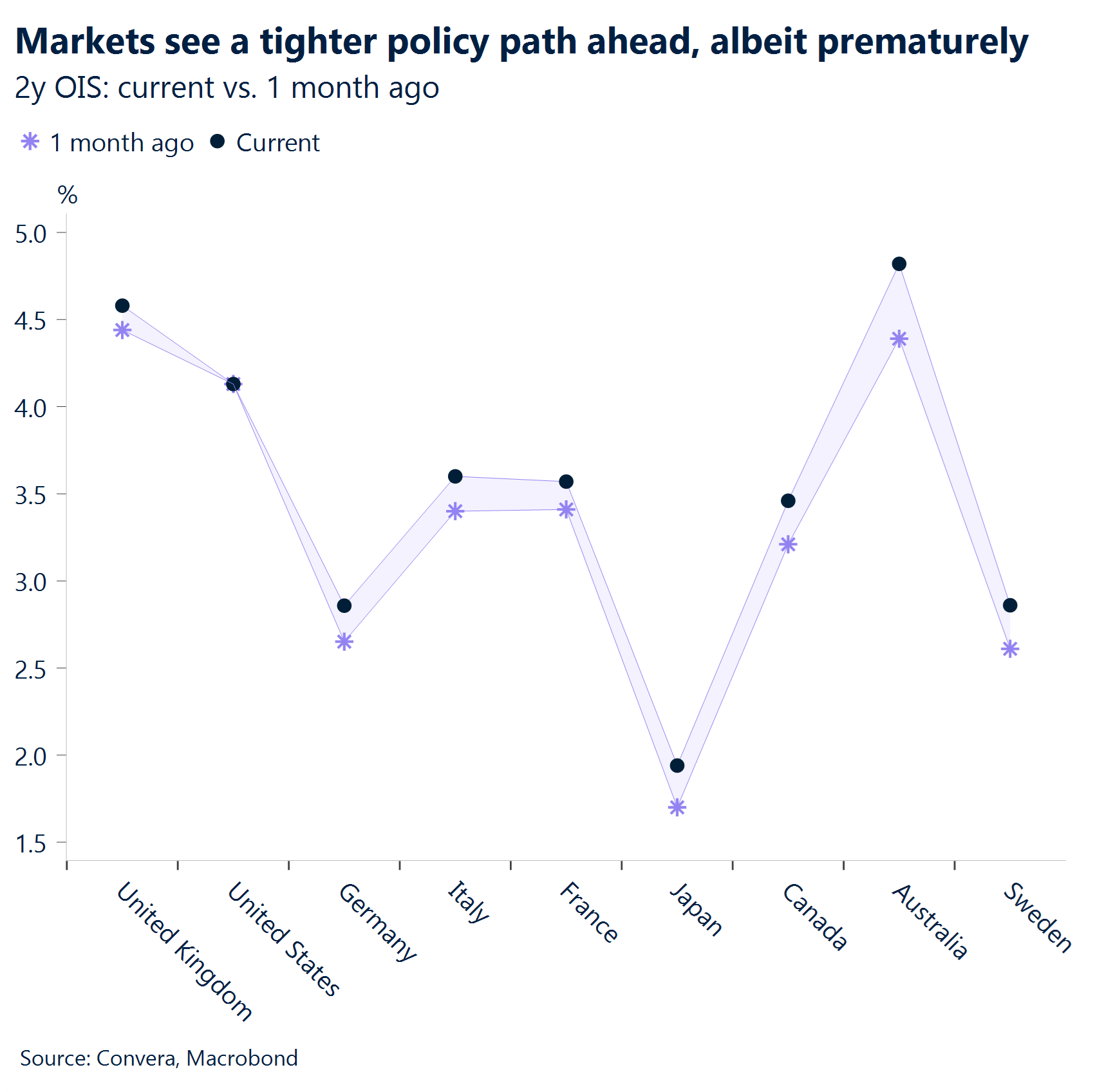

Tendance belliciste, doutes accommodants. De l’Australie à l’Europe, le réajustement belliciste de cette semaine concernant les orientations politiques à l’horizon 2026, impulsé par Isabel Schnabel de la BCE, offre un aperçu de la position de l’année prochaine plutôt qu’un élément majeur impactant les devises. Bien que la tendance mondiale reste accommodante, sa pérennité est de plus en plus remise en question. La prudence et le désaccord dominent, alimentés par des prévisions de croissance plus fortes, avec des catalyseurs clés : La poussée fiscale de l’Allemagne, le projet de loi américain « Big Beautiful bill » et l’inflation toujours élevée. La crédibilité de cette orientation belliciste ne sera claire qu’une fois le contexte macroéconomique de 2026 établi.

Des données JOLTS mitigées, l’attention se porte désormais vers le rapport sur le marché du travail. Les données JOLTS d’octobre dressent un tableau mitigé : Le nombre d’offres d’emploi a dépassé les prévisions, avec 7,67 millions contre 7,12 millions, tandis que le taux de démissions a diminué et le nombre de licenciements a légèrement augmenté. Cela laisse supposer que les travailleurs sont moins confiants quant à leur capacité à trouver un nouvel emploi, même si les employeurs montrent des signes timides de volonté d’embaucher. L’augmentation des licenciements, en partie liée à la transformation provoquée par l’IA, ajoute encore plus de complexité, tandis que les perturbations liées au shutdown (fermeture des services publics) peuvent également avoir faussé les données. L’attention se porte désormais vers le rapport sur le marché du travail de novembre, qui sera publié la semaine prochaine et qui fera également l’objet d’un examen plus approfondi en raison du shutdown.

Semaine à venir

La BCE reste stable, mais jusqu’où la BoE peut-elle devenir accommodante ?

La BCE reste stable, la BoE s’apprête à baisser ses taux. Une série de réunions de banques centrales sont prévues la semaine prochaine, notamment celles de la BCE et de la BoE. Cette dernière devrait baisser ses taux, même si nous restons sceptiques quant au ton accommodant qui sera employé compte tenu des niveaux d’inflation encore élevés. La BCE, quant à elle, devrait maintenir sa politique monétaire inchangée, les analystes étant impatients d’entendre la réaction potentielle de Christine Lagarde aux récentes remarques bellicistes d’Isabel Schnabel.

Le marché du travail et l’inflation au Royaume-Uni au centre de l’attention. Des données économiques clés pour le Royaume-Uni sont également attendues : Les rapports sur le marché du travail et l’inflation d’octobre fourniront des informations essentielles à la Banque pour évaluer le degré de faiblesse de l’emploi et déterminer si le ralentissement de l’inflation en septembre a constitué le début d’une phase d’assouplissement plus prolongée.

Les divisions du FOMC, les données trancheront. Une situation similaire se déroule aux États-Unis. Le rapport sur le marché du travail de novembre, associé à l’IPC, constituera un élément clé pour définir la politique de la Fed à l’approche de 2026, notamment suite aux désaccords croissants au sein du FOMC.

Le chômage et la croissance des salaires prennent de l’importance dans les politiques publiques. Sur le marché du travail américain, le chômage a pris une importance accrue, comme l’a récemment souligné Jerome Powell, parallèlement à la croissance des salaires. Lors de la réunion de décembre, le Président de la Fed a souligné que le ralentissement de la croissance des salaires, dû à un marché du travail plus faible, est la principale cause de la baisse de l’inflation dans les services.

Vues sur le marché des changes

La Fed exerce à nouveau une pression sur le dollar

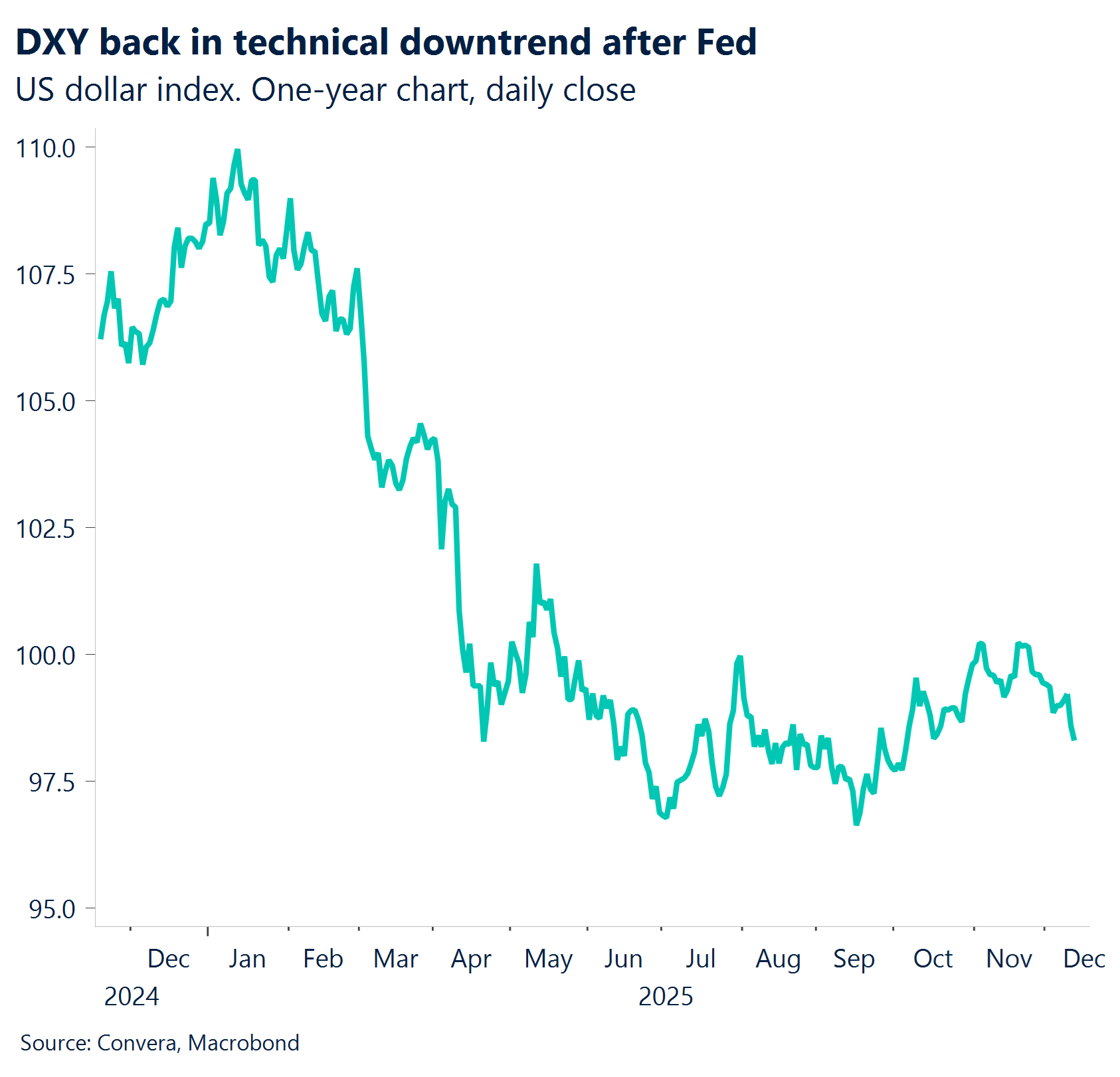

USD La Fed frappe le dollar. Le dollar a prolongé sa récente faiblesse avec une troisième semaine de baisse consécutive. La décision de la Fed de baisser les taux d’intérêt a été très controversée, un vote de 9 contre 3 soulignant de profondes divisions au sein du FOMC (Federal Open Market Committee). Ces trois désaccords représentent le nombre le plus élevé d’objections en six ans. Le conseil des gouverneurs de la Fed reste divisé, alors que le ralentissement du marché du travail coïncide avec une hausse de l’inflation. Le Président Powell a déclaré que le marché du travail était prioritaire car la Fed estime que la hausse de l’inflation est principalement due aux droits de douane, tandis que les composantes non tarifaires se calment. Le dollar américain s’est affaibli après cette annonce, l’indice USD de référence tombant à son plus bas niveau en deux mois, ce qui a replongé l’indice général du dollar dans une tendance baissière à court terme.

EUR L’euro se rapproche de ses plus hauts niveaux. L’euro s’est renforcé au cours de la semaine écoulée, principalement soutenu par la faiblesse du dollar américain. Les déclarations d’Isabel Schnabel, Présidente de la BCE, en début de semaine, laissant entendre que la prochaine étape pourrait être une hausse des taux, ont également renforcé cette tendance. Cependant, depuis le début du shutdown des services gouvernementaux américains début octobre, la paire EUR/USD a suivi de moins près les écarts de taux, ce qui indique que la composante USD, généralement un indicateur des anticipations de politique monétaire de la Fed, a peut-être perdu de son influence sur les taux de change. La paire EUR/USD a progressé pour la troisième semaine consécutive. Les perspectives techniques restent positives, avec des moyennes mobiles clés orientées à la hausse, bien qu’une résistance majeure soit observée à 1,1840 puis à 1,1920.

GBP, emploi, inflation : facteurs clés. La paire GBP/USD a atteint son plus haut niveau en deux mois, soutenue par la baisse des taux de la Fed en milieu de semaine. Une enquête privée menée par la Recruitment & Employment Confederation (REC), KPMG et S&P Global a montré que la croissance des salaires s’est accélérée en novembre malgré un marché du travail faible, réduisant brièvement les attentes d’une baisse la semaine prochaine. La persistance des pressions sur les salaires laisse penser que l’inflation pourrait être plus tenace que prévu, ce qui maintiendrait le Comité de politique monétaire divisé et la devise GBP sous une pression baissière partielle via les différentiels de taux. Ce sont finalement les données concrètes qui décideront du résultat. Les rapports sur le marché du travail et l’inflation sont attendus la semaine prochaine, quelques jours seulement avant la réunion de politique monétaire. Un chiffre d’inflation plus faible en novembre, après celui d’octobre inférieur aux attentes, pourrait inciter le conseil d’administration à adopter une position plus accommodante, permettant potentiellement à la livre sterling de passer sous la barre des 1,33 de manière plus durable.

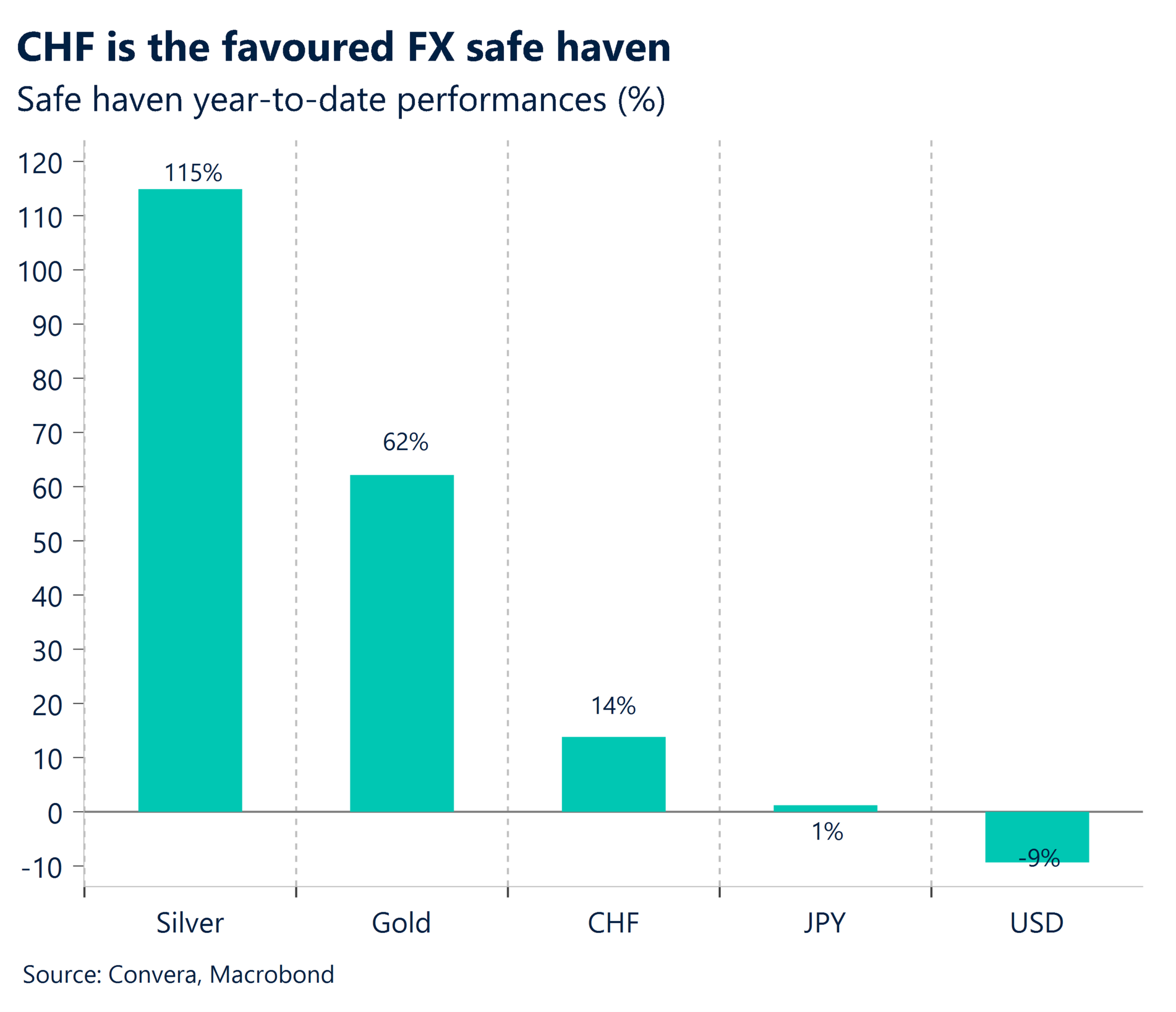

CHF La BNS ouvre la porte à des taux négatifs. La paire USD/CHF est tombée à son plus bas niveau en un mois après que la BNS a maintenu ses taux à 0,00 % tout en laissant la porte ouverte à de nouvelles baisses. Cela marquait un changement par rapport à septembre, lorsque le Président de la BNS, Martin Schlegel, avait suggéré un seuil élevé pour abaisser les taux en dessous de zéro. Malgré les baisses de taux rapides intervenues au cours de l’année écoulée, le franc suisse a continué de s’apprécier, les tensions géopolitiques renforçant son attrait de valeur refuge. La paire USD/CHF a chuté à son plus bas niveau depuis le 14 novembre, tandis que la paire EUR/CHF a atteint son plus bas niveau en deux semaines et la paire GBP/CHF son plus bas niveau en une semaine.