Signaux contradictoires. Les marchésont été secoués par des messages contradictoires venant des États-Unis sur la durée possible du conflit. Les responsables suggèrent un jour une désescalade rapide, puis évoquent une campagne prolongée le lendemain. Cette volatilité dictée par les gros titres a maintenu l’appétit pour le risque à un niveau fragile.

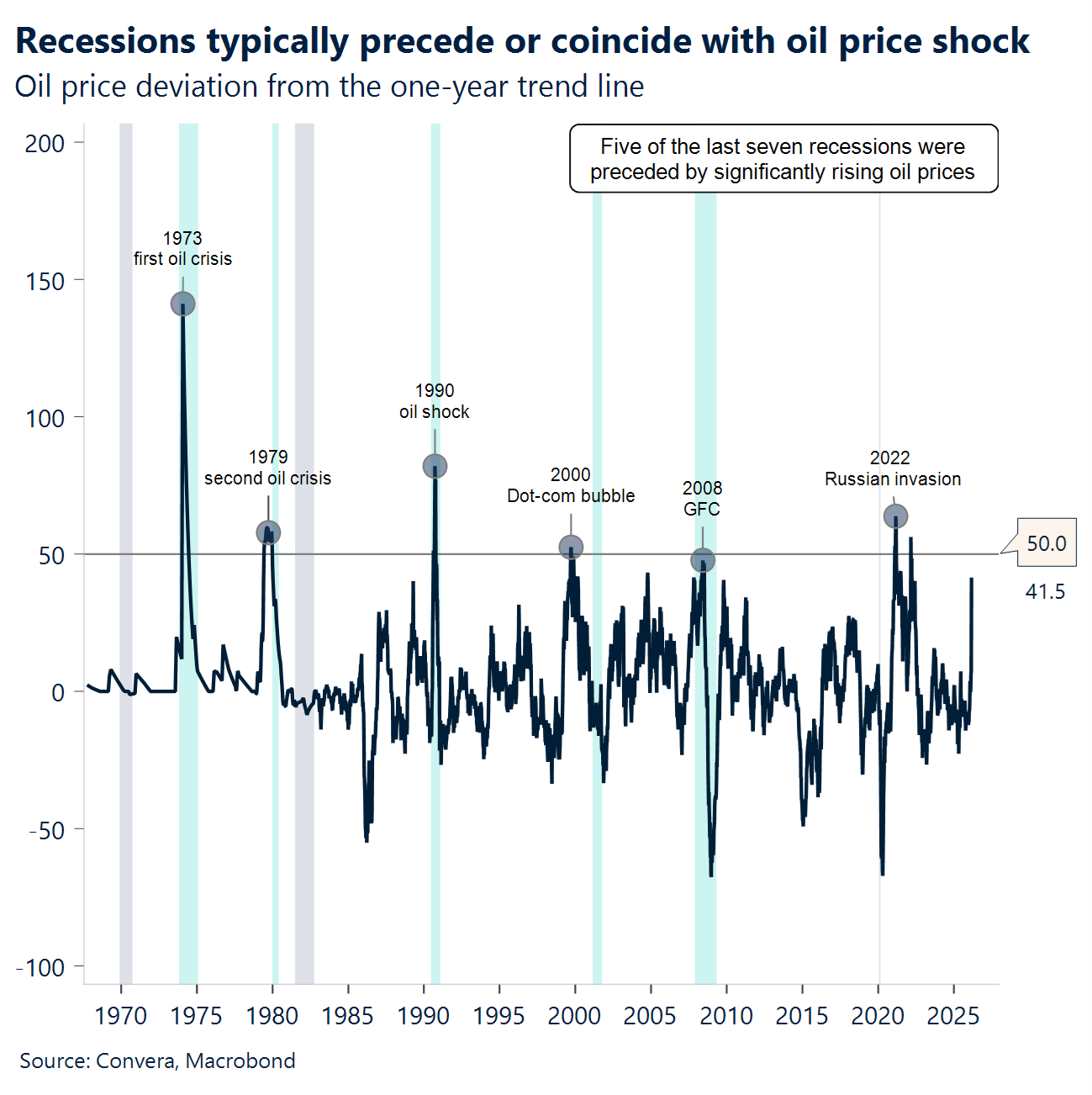

Mines dans le détroit. L’Iran aurait posé des mines dans le détroit d’Ormuz. Il s’agit d’une escalade significative pour des marchés de l’énergie déjà confrontés à un déficit structurel, le pétrole brut ayant grimpé de plus de 16 % cette semaine et de plus de 60 % depuis le début de l’année.

Insuffisant. La libération coordonnée de 400 millions de barils de pétrole par l’AIE a brièvement calmé les marchés, mais ce n’est qu’un pansement sur une blessure bien plus profonde. Environ 18 millions de barils par jour, soit près de 20 % de l’offre mondiale, devraient normalement transiter par le détroit d’Ormuz.

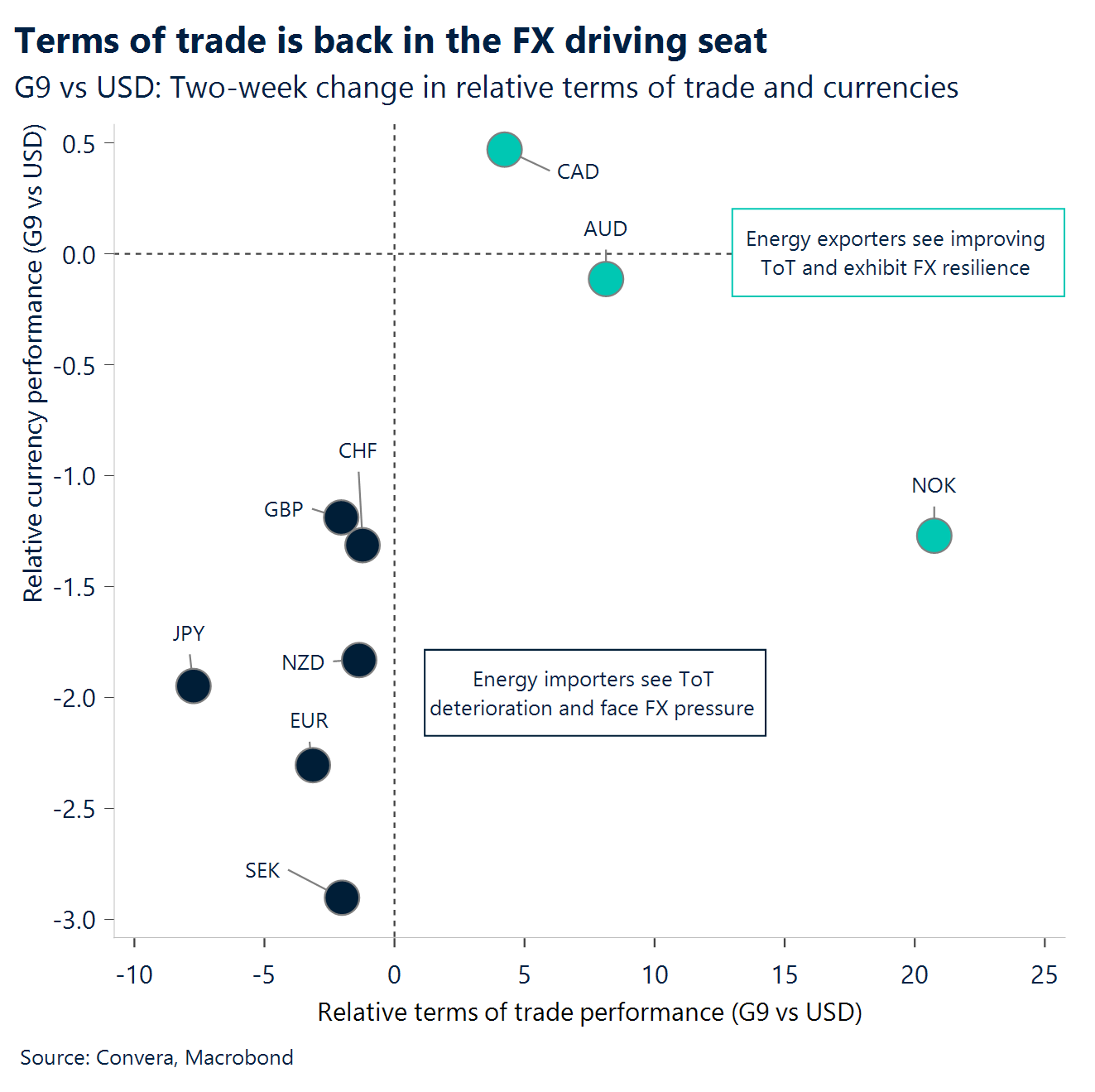

La durée du conflit déterminera l’ampleur des dégâts. La seule chose qui compte vraiment est la durée du conflit et l’ampleur de la perturbation des flux du marché de l’énergie. C’est pourquoi les termes de l’échange sont désormais clairement redevenus un moteur majeur sur le marché des devises.

Offensive de l’AUD. Sensible au risque mais soutenu par les matières premières, le dollar australien a atteint son niveau le plus élevé face au dollar américain depuis juin 2022. Bien qu’il ait reculé de 2 % depuis, il reste la devise majeure la plus performante depuis le début de l’année.

Risques de reflation. Les chiffres de l’inflation américaine de février allaient dans la bonne direction, mais la flambée des prix de l’énergie a profondément modifié le paysage macroéconomique mondial, avec une hausse des anticipations d’inflation à court terme.

Problèmes de politique monétaire. Dans un contexte de craintes de stagflation, la prochaine vague de décisions des banques centrales sera surveillée de près, les marchés réduisant leurs paris sur un assouplissement monétaire.

Macroéconomie mondiale

Les craintes de stagflation augmentent à mesure que la guerre avec l’Iran se prolonge

Les craintes liées à la stagflation se font sentir. La hausse du Brent à 100 dollars le baril a directement alimenté les anticipations d’inflation à court terme. Alors que la partie courte de la courbe s’envole, les anticipations à long terme restent relativement ancrées, les marchés pariant sur la capacité de la Fed à maîtriser l’inflation et considérant la perturbation énergétique actuelle comme temporaire. Malgré des indicateurs avancés suggérant un rebond solide du PIB américain au premier trimestre, l’instabilité au Moyen-Orient et la hausse des coûts de l’énergie augmentent le risque d’un environnement stagflationniste. En conséquence, les orientations de politique monétaire pourraient devenir de plus en plus floues, les traders réévaluant la trajectoire des taux d’intérêt des banques centrales. Pour l’instant, les marchés restent dans un état de forte tension, très sensibles aux nouvelles de dernière minute.

Intervention de l’AIE. Lors d’une réunion d’urgence mercredi (11 mars), l’Agence internationale de l’énergie (AIE) a annoncé la libération de 400 millions de barils issus des réserves stratégiques, la plus importante de l’histoire. Malgré cela, le marché a largement ignoré cette mesure, car une fermeture totale du détroit d’Ormuz couperait pratiquement 20 % de l’offre mondiale quotidienne.

Commentaire de la Banque d’Angleterre. Le gouverneur Bailey a souligné que, bien que l’indice RPI britannique (autour de l’horizon 5 ans dans 5 ans) reste élevé, la banque surveille l’« impulsion stagflationniste » que les prix élevés de l’énergie pourraient exercer sur la reprise économique britannique.

Dégel déflationniste de la Chine. Les données publiées lundi (9 mars) ont montré une hausse surprise de l’IPC à 1,3 % sur un an, bien au-dessus de l’estimation de 0,9 %. Cela marque un tournant clair par rapport à la tendance déflationniste de l’an dernier et signale une reprise de la demande intérieure chinoise.

IPC et PCE aux États-Unis. Les chiffres d’inflation de février aux États-Unis, tant pour l’IPC que pour le PCE, allaient dans la bonne direction, mais la flambée des prix de l’énergie a profondément modifié le paysage macroéconomique mondial.

Perspectives FX

Une semaine dominée par les gros titres

Pétrole en hausse, baisses de taux en recul, dollar en hausse. L’indice du dollar a continué de progresser cette semaine, en hausse de 1,1 %, les gros titres ne montrant aucun signe de désescalade. Même si le G7 tente de freiner la hausse par des interventions de politique économique, le pétrole reste proche de 100 dollars le baril, soit plus de 60 % de hausse depuis le début de l’année, ce qui soutient mécaniquement le dollar au-delà de son rôle classique de valeur refuge. Les États-Unis et leurs principaux homologues ont également connu une forte revalorisation optimiste depuis le début du conflit : les marchés sont passés d’environ deux baisses de taux de la Fed anticipées au début de la semaine à moins d’une aujourd’hui. Des réajustements similaires ont eu lieu dans l’ensemble du G10, mais comme les États-Unis sont perçus comme plus indépendants sur le plan énergétique (et donc mieux placés pour absorber la hausse des anticipations d’inflation) la transmission haussière vers le marché des changes est plus nette, ajoutant un soutien plus durable au billet vert. L’indice du dollar teste désormais le niveau de 100, un seuil qu’il n’a plus maintenu au-dessus depuis la correction d’avril 2025. Les prochaines résistances se situent à 100,395 (plus haut de novembre) puis à 101,977 (plus haut de mai).

L’euro fléchit sous le choc du pétrole à 100 $. Dans une dynamique symétrique, l’EUR/USD poursuit sa baisse : -1,4 % en fin de semaine et plus de 3 % depuis le début du mois. Le Brent se stabilise aujourd’hui autour de 100 $ le baril ; contrairement au début de semaine, où chaque pic s’est rapidement dissipé, cette consolidation reflète un ajustement du marché vers un scénario plus long et plus perturbateur. La sévère chute de la monnaie commune vendredi illustre ce changement de sentiment. En tant que zone importatrice nette de pétrole, la zone euro est perçue comme particulièrement vulnérable à la hausse des prix de l’énergie. Un facteur amplifiant la réaction baissière de l’euro (par rapport à la livre sterling, par exemple) est l’anticipation précédemment solide d’un rebond de croissance en 2026, lié au plan de relance allemand. Alors que cet optimisme est déjà fragilisé par des préoccupations domestiques, ce choc externe ajoute une pression supplémentaire, accentuant la réaction négative de la devise. À défaut de signe tangible d’apaisement des tensions, l’euro reste exposé à une nouvelle faiblesse. Il frôle désormais son niveau le plus bas de novembre à 1,1469, le plancher de juillet à 1,1392 étant le prochain objectif.

La livre face aux soubresauts du marché de l’énergie. La livre sterling continue de réagir aux fluctuations des marchés de l’énergie. Lorsque les prix du pétrole ont chuté au début de la semaine, le dollar s’est légèrement affaibli et la paire GBP/USD semblait prête à franchir la barre des 1,35 $. Mais ce répit a été de courte durée. Avec l’escalade du conflit et la remontée rapide des prix de l’énergie, le dollar a retrouvé sa vigueur et la livre a été ramenée à la baisse. La monnaie britannique a perdu près de 1,5 % face au dollar ce mois-ci, et cette faiblesse survient alors que la croissance britannique était déjà en stagnation avant le conflit. La paire GBP/USD est retombée en dessous de 1,33 $, et si les tensions géopolitiques ne s’apaisent pas, une descente vers 1,31 $ dans les semaines à venir est tout à fait plausible. Jusqu’à présent, cette évolution reflète surtout une force générale du dollar plutôt qu’un problème spécifique à la livre, mais la situation pourrait évoluer. Si la Banque d’Angleterre (BoE) hésite à faire face au risque d’une inflation renaissante, la livre pourrait subir un vent contraire supplémentaire sur le plan domestique, alors même que les conditions mondiales restent défavorables. Nous estimons que la BoE maintiendra son taux à 3,75 % la semaine prochaine et que toute réduction de taux est exclue cette année, si les prix de l’énergie restent élevés plus de deux mois.

La force du franc suisse défie la Banque nationale suisse. Le franc suisse a grimpé à de nouveaux sommets pluriannuels face à l’euro, prolongeant une progression qui a déjà généré plus de 3 % de gains depuis le début de l’année. Un avertissement récent indiquant que la Banque nationale suisse (BNS) est « de plus en plus prête à intervenir » n’a guère freiné cette tendance. Cette situation place la BNS dans une position de plus en plus délicate : tolérer une appréciation supplémentaire au risque de nuire aux exportations, ou réagir plus fermement et s’exposer aux accusations de manipulation monétaire. La paire EUR/CHF est tombée sous 0,90 pour la première fois depuis 2015, renforcée par l’aversion au risque et la vulnérabilité énergétique de l’Europe, qui accentuent l’attrait du franc. La paire USD/CHF a également progressé, mais cela importe moins aux décideurs politiques, la structure des importations suisses étant largement dominée par l’euro. Le dilemme se précise. Les flux vers les valeurs refuges restent puissants, les avertissements publics perdent de leur efficacité, et un retour aux taux négatifs ne peut plus être écarté si la BNS estime nécessaire de réaffirmer son contrôle. À quelques jours de la réunion de politique monétaire, les acteurs du marché continueront probablement à tester la tolérance de la BNS. En l’absence d’action concrète, le scénario le plus probable reste un renforcement supplémentaire du franc suisse, tant que le sentiment de risque mondial demeure fragile.