- Objectif : les sommets de fin d’année. L’indice MSCI All Country World a connu un fort rebond au cours des deux dernières semaines, réduisant l’écart à seulement 0,5 % par rapport à sa clôture record de fin octobre. Des records historiques sont en vue si les vents favorables se confirment.

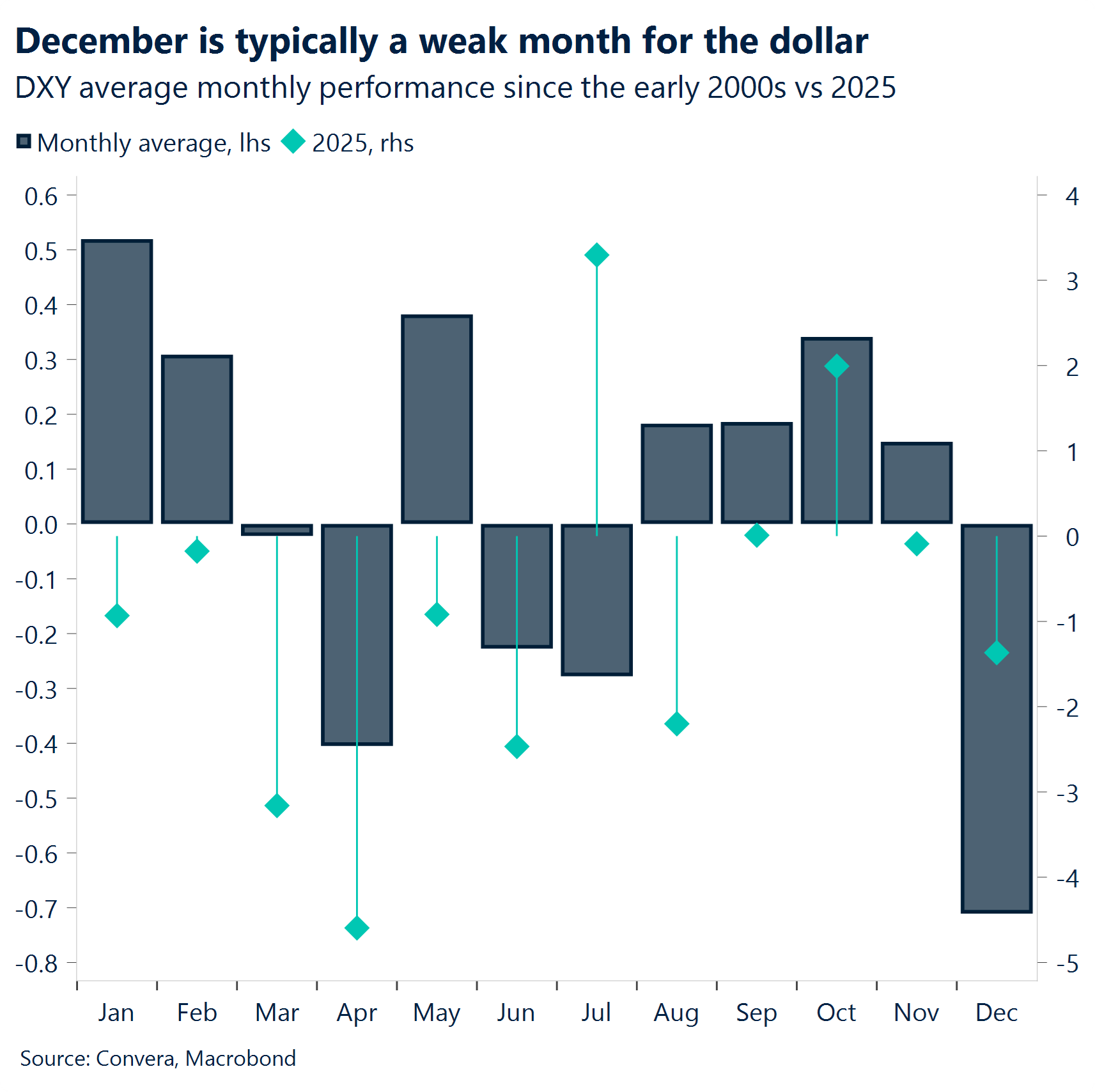

- Dollar en déclin. L’indice du dollar américain se situe près de son plus bas niveau en un mois et se dirige vers sa quatrième baisse hebdomadaire en cinq semaines. La livre sterling (GBP), l’euro (EUR), le yen japonais (JPY) et le dollar australien (AUD) ont enregistré les plus fortes hausses.

- Allons droit au but. La politique monétaire accommodante de la Fed s’est accélérée, avec plus de 90 % de chances d’une baisse des taux d’intérêt en décembre. Nous maintenons toutefois que la prochaine réunion pourrait très bien ressembler à celles de septembre et octobre : une baisse présentée sous un discours belliciste.

- Chair force one. Kevin Hassett est désormais le favori pour succéder à Jerome Powell à la fin de son mandat en mai 2026. Les prévisions lui donnent environ 75 à 80 % de chances d’être nommé, le président Trump ayant laissé entendre que le successeur de Jerome Powell pourrait être annoncé à Noël.

- Dérive à Tokyo. Les rendements des obligations japonaises de référence ont atteint leur plus haut niveau depuis 2007, sous l’effet des inquiétudes des investisseurs concernant les projets de dépenses de la Première ministre Sanae Takaichi et l’anticipation d’une hausse des taux de la Banque du Japon. Le yen s’est apprécié de plus de 1 % cette semaine.

- Le calme avant la tempête ? La hausse des rendements japonais risque d’entraîner un relâchement majeur des opérations de portage via le yen, ce qui injecterait de la volatilité sur les marchés mondiaux des changes et des actifs à risque.

- Moment décisif. Sept mois seulement après son entrée en fonction, le gouvernement de coalition allemand est confronté à un vote crucial qui pourrait entraîner sa chute. Cela pourrait freiner la récente remontée de l’euro.

Macroéconomie mondiale

Signaux contradictoires

Le marché du travail américain est chaotique. Alors que les nouvelles demandes d’allocations chômage et les demandes continues ont toutes deux diminué la semaine dernière, les premières atteignant un niveau plancher en trois ans de 191 000, le nombre total de licenciements annuels a déjà dépassé 1,1 million, le total le plus élevé depuis la pandémie de 2020, selon Challenger, Gray & Christmas. Cette tendance contradictoire a été amplifiée par l’annonce surprise, en début de semaine, selon laquelle les effectifs du secteur privé rapportés par ADP ont perdu 32 000 emplois en novembre, un chiffre bien inférieur aux prévisions consensuelles qui tablaient sur 10 000 créations d’emplois. La baisse des demandes d’allocations chômage est probablement temporaire, car les récentes fêtes de Thanksgiving ont pu freiner les dépôts de dossiers ; un rebond est attendu la semaine prochaine.

Reprise mitigée. L’indice PMI des services ISM a augmenté (52,6), et son indice des prix payés a connu la plus forte baisse en plus d’un an (à 65,4), signalant un ralentissement de l’inflation. À l’inverse, l’indice PMI manufacturier ISM a accentué sa contraction (48,2) pour le neuvième mois, l’emploi dans les usines chutant à un faible niveau de 44,0.

Prévisions concernant la Fed. Les dernières données publiées cette semaine ont conforté les anticipations du marché, maintenant à 90 % la probabilité que la Fed annonce une baisse des taux mercredi prochain.

Divergence économique. L’indice PMI composite HCOB de la zone euro a été révisé à la hausse à 52,8, marquant la plus forte expansion depuis mai, principalement tirée par la croissance résiliente du secteur des services. En revanche, les secteurs manufacturiers en Chine et au Canada ont affiché une faiblesse inattendue : l’indice PMI Caixin du secteur manufacturier chinois a chuté à 49,9 et l’indice PMI Ivey du Canada s’est fortement contracté à 48,4, signalant des difficultés persistantes et un ralentissement de la dynamique chez les principaux partenaires commerciaux internationaux.

Analyse FX

Sol de verre pour l’assouplissement de la Fed

USD Des données éparses, des marchés confiants L’indice du dollar (DXY) termine la semaine en baisse de 0,5 %. La baisse de décembre, déjà presque entièrement intégrée aux cours, s’est confirmée lorsque les données plus faibles que prévu communiquées par ADP ont renforcé le consensus sur la faiblesse du marché du travail. Cela dit, le tableau d’ensemble reste inégal, des annonces importantes étant toujours attendues après la réunion de la Fed le 10 décembre. Cette semaine a également marqué la quatrième baisse consécutive des demandes hebdomadaires d’allocations chômage émises par le gouvernement, tandis que les suppressions d’emplois compilées par Challenger and Christmas ont montré une contraction. En l’absence de l’élément majeur, le rapport sur le marché du travail, les signaux émanant de ces annonces mineures manquent de cohérence. Bien que les marchés semblent confiants quant à une baisse annoncée la semaine prochaine, une réaction positive du dollar est possible si cette baisse s’accompagne du discours belliciste désormais habituel. La baisse de l’indice du dollar s’explique également par son positionnement encore élevé par rapport aux différentiels de taux avec ses composantes, ce qui explique la tentative du DXY de se réaligner sur les écarts de taux. Après avoir interrompu sa récente ascension, ce mouvement est techniquement renforcé, le niveau de 98 (au-dessus de 98,50) apparaissant comme une zone d’action des prix plus confortable pour le moment.

EUR L’euro progresse, la Fed au centre de l’attention L’euro s’est renforcé face au dollar cette semaine, soutenu par des signaux renforçant les attentes d’un assouplissement de la politique monétaire de la Fed en décembre. Les données ADP sur l’emploi, plus faibles que prévu, ont accentué les signes de faiblesse du marché du travail, tandis que la nomination probable par Trump d’un président de la Fed favorable à une position accommodante a pesé davantage sur la dynamique actuelle du dollar. L’inflation plus forte que prévu dans la zone euro mardi a confirmé la position plus stable de la BCE, accentuant l’écart de taux en faveur de l’euro. Sur le plan technique, la paire EUR/USD a franchi les niveaux de résistance que nous avons mis en évidence, notamment les moyennes mobiles à 21, 50 et 100 jours. La moyenne mobile à 21 jours a servi de premier indicateur baissier début octobre, avant que les moyennes mobiles à 50 et 100 jours ne commencent à limiter l’évolution des prix au milieu du mois. Aujourd’hui, la paire a franchi ces plafonds, brisant la structure baissière en place depuis la mi-septembre. Cela ouvre la voie à une nouvelle hausse, même si sa pérennité dépendra d’un message accommodant et cohérent de la Fed dans un contexte de données américaines encore fragmenté. Sur le plan géopolitique, la visite de Witkoff à Moscou pour des discussions avec le président Poutine n’a abouti à aucune avancée majeure, limitant pour l’instant toute nouvelle hausse de l’euro.

GBP Meilleurs niveaux du mois. La livre sterling a prolongé sa reprise post-budgétaire, soutenue par une combinaison de données économiques nationales favorables et d’une réévaluation plus accommodante des anticipations de la Fed qui a déclenché un regain plus large en faveur du risque. La paire GBP/USD a atteint son plus haut niveau en plus d’un mois, franchissant des moyennes mobiles clés et testant brièvement le niveau au-dessus de la moyenne à 100 jours près de 1,3370 $. Cette évolution a fait basculer la paire en situation de surachat, augmentant ainsi le risque de consolidation à court terme. La paire GBP/EUR a également atteint son plus haut niveau en un mois, laissant entrevoir une possible percée à court terme. Les marchés d’options, qui avaient constitué d’importantes couvertures contre la baisse de la livre sterling avant le budget, ont depuis lors vu ces risques disparaître des prix. La suppression de ces couvertures a contribué au dénouement des paris baissiers, alimentant davantage le rebond. Parallèlement, le positionnement de la CFTC montre que les fonds à effet de levier reconstituent progressivement leurs positions longues, mais les gestionnaires d’actifs restent sur des positions courtes nettes, une divergence qui souligne un optimisme tactique, mais avec une prudence structurelle persistante. La résilience à court terme offre des opportunités, mais l’incertitude politique, la fragilité budgétaire et les anticipations d’assouplissement de la Banque d’Angleterre laissent présager des défis à long terme pour la livre sterling. Cela est particulièrement vrai face à l’euro, qui reste englué dans une tendance baissière à long terme.

CHF Imperturbable face à une inflation inférieure à la normale. Le franc suisse a largement ignoré cette semaine les données sur l’inflation suisse, plus faibles que prévu. Les prix affichés sont restés stables en novembre par rapport à l’année précédente, tandis que l’inflation sous-jacente a chuté à son niveau le plus bas depuis plus de quatre ans, ce qui laisse présager que les résultats de ce trimestre seront inférieurs aux prévisions de la Banque nationale suisse, qui tablent sur 0,4 %. Pour autant, il est peu probable que ces chiffres incitent la BNS à revenir à des taux négatifs lors de sa réunion de la semaine prochaine ; les marchés se concentreront plutôt sur une éventuelle révision des prévisions d’inflation pour 2026. Parallèlement, la reprise des discussions de paix entre l’Ukraine et la Russie a pesé sur l’attrait refuge du franc suisse, qui montre une tendance à réagir plus fortement aux changements du sentiment de risque en Europe. Cela étant, avec des dynamiques d’inflation non résolues aux États-Unis et dans le G10, des risques géopolitiques persistants, il reste crédible de maintenir une exposition défensive en devises. La paire EUR/CHF a progressé de 0,2 % cette semaine, mais reste en baisse depuis le début de l’année, tandis que la paire USD/CHF demeure environ 12 % plus faible depuis le début de l’année, un dilemme pour la BNS, qui pourrait préférer freiner une vigueur excessive plutôt que de tenter d’inverser la tendance générale.