- Une série de pactes commerciaux. Les pays se sont empressés de conclure des accords de dernière minute avec les États-Unis avant que le président Trump n’annonce une série de nouveaux tarifs douaniers, notamment un minimum mondial de 10 % et des droits de douane de 15 % ou plus pour les pays enregistrant des excédents commerciaux avec les États-Unis. La réaction modérée du marché semble indiquer que les investisseurs avaient largement intégré cette décision.

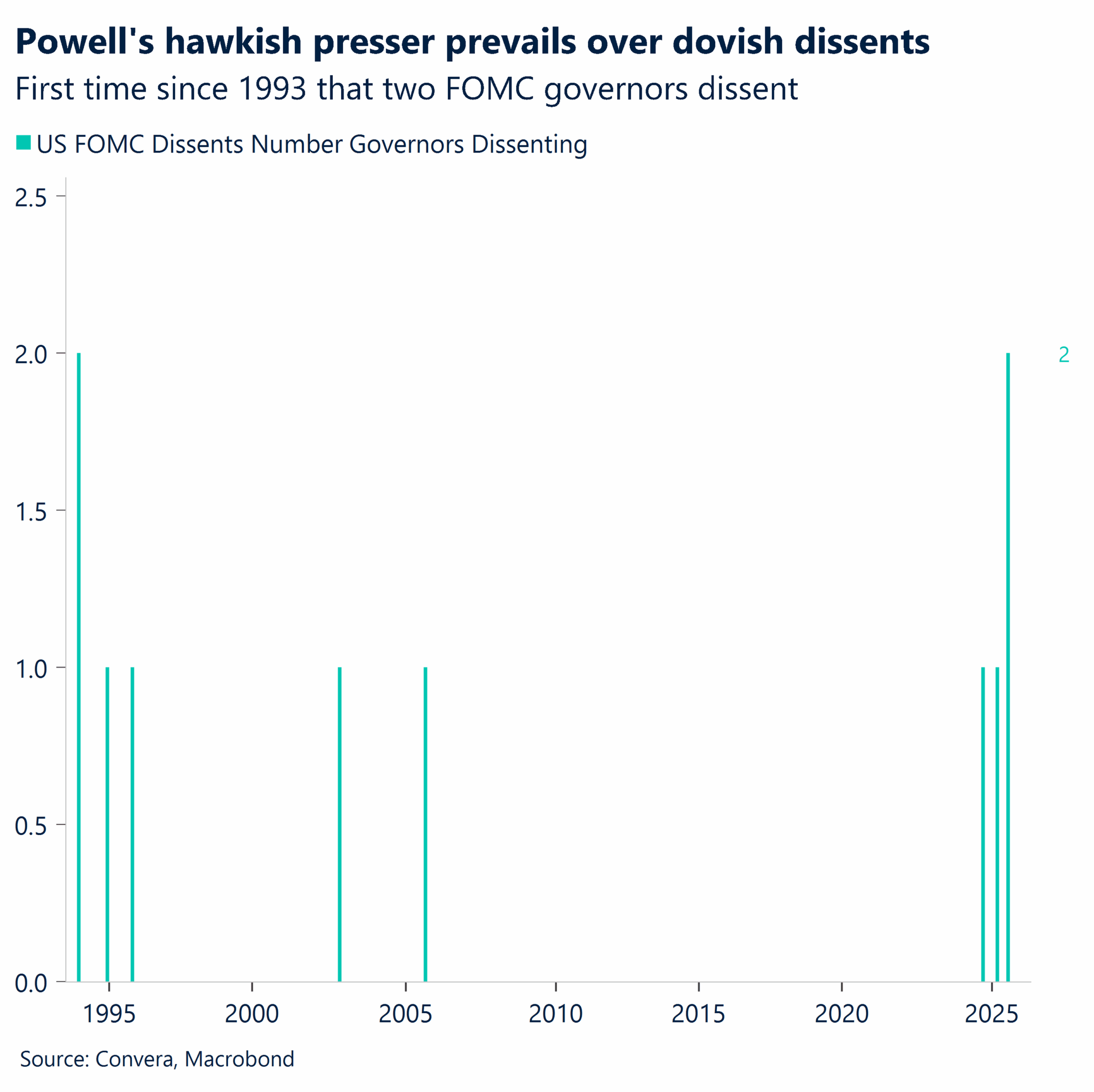

- Une première depuis 30 ans. La Réserve fédérale (Fed) a maintenu ses taux à 4,25-4,50 %, mais deux gouverneurs se sont prononcés en faveur d’une politique plus souple pour la première fois depuis plus de 30 ans.

- Imperturbable et inflexible. Le président de la Fed Jerome Powell est resté imperturbable face aux pressions de l’administration Trump en faveur d’une baisse des taux, a tenu un discours ferme et s’est abstenu de se prononcer sur les orientations futures de la politique monétaire. En réaction, les marchés ont nettement revu à la baisse leurs attentes d’un assouplissement en septembre, de près de 65 % à seulement 37 %.

- Statu quo monétaire. Par ailleurs, la Banque du Canada a, sans surprise, conservé son taux directeur à 2,75 %. De son côté, la Banque du Japon a maintenu son taux à 0,5 %, mais a pris les marchés de court en révisant nettement à la hausse sa prévision d’inflation pour 2025, désormais attendue à 2,7 % contre 2,2 % auparavant.

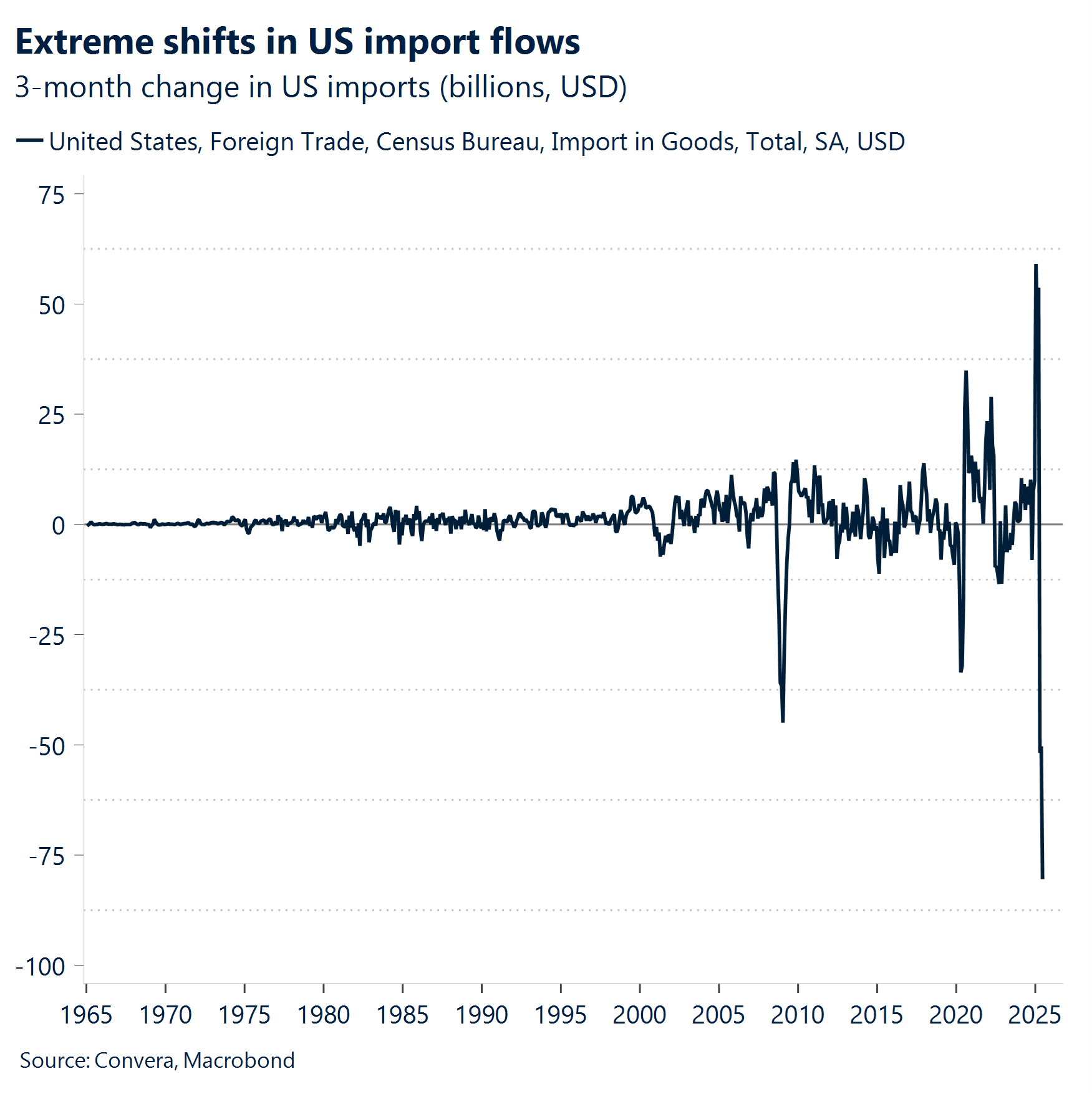

- Un PIB boosté par le commerce. L’économie américaine e enregistré une croissance de 3 % au deuxième trimestre, après un recul de 0,5 % au premier trimestre. Ce rebond a toutefois été largement porté par le commerce net, les importations ayant chuté de 30,3 %. Cette baisse, qui fait suite à une hausse anticipée pour devancer l’instauration de nouveaux droits de douane, a artificiellement gonflé le PIB de plus de 5 points de pourcentage.

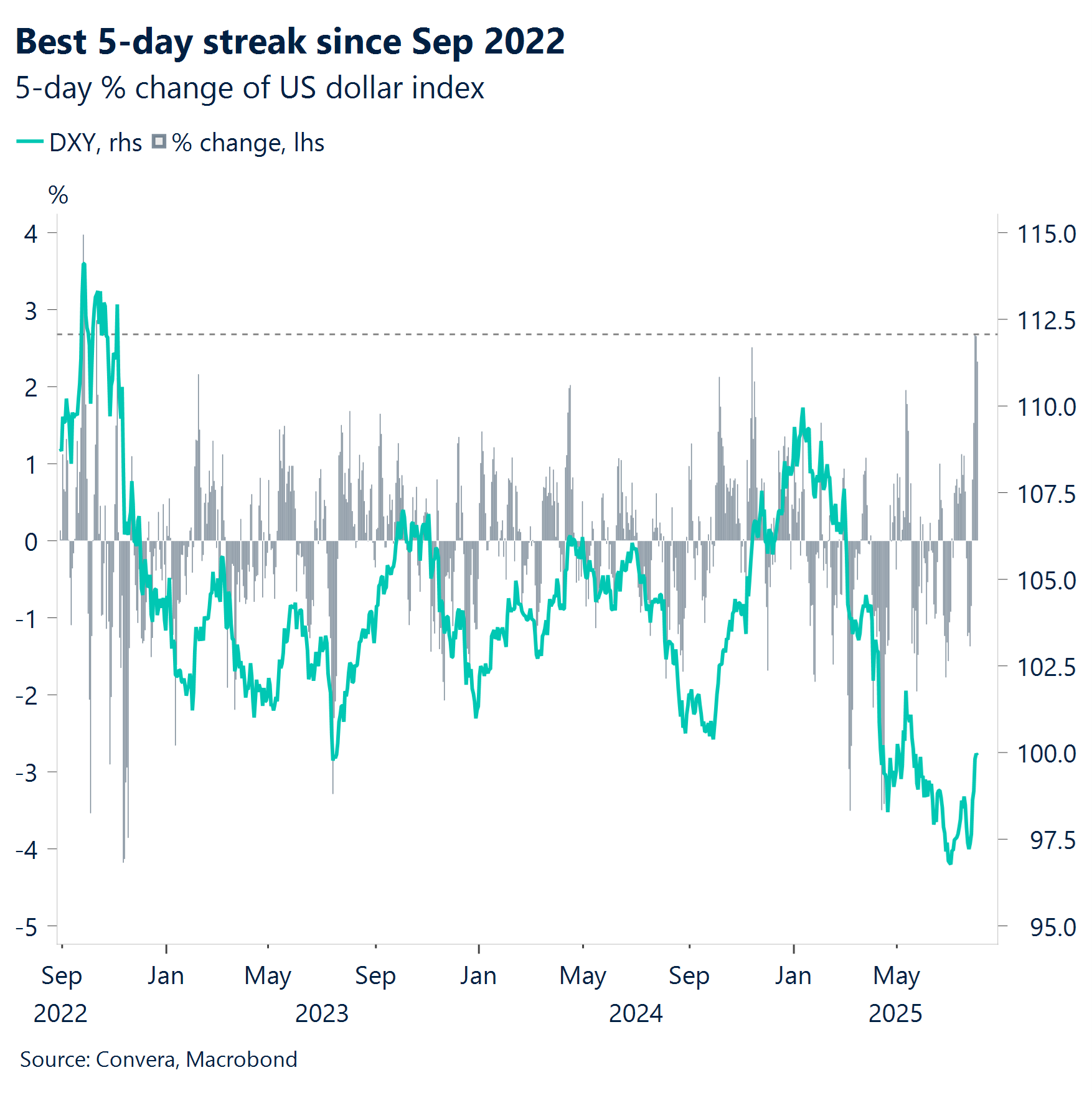

- Un dollar dominant. Alors que les indices boursiers américains ont enchaîné les records historiques, le dollar américain a lui aussi attiré l’attention en mettant un terme à une série baissière de six mois, avec une progression d’environ 3 % sur le mois de juillet et un pic de deux mois face aux principales devises.

- Un euro en déclin. Alors que le dollar monte en flèche, l’euro apparaît comme sa principale victime. L’EUR/USD a reculé de 2,6 % cette semaine, accusant ainsi sa plus forte baisse hebdomadaire depuis septembre 2022.

Macroéconomie mondiale

Les faucons tiennent bon malgré les pressions en faveur d’une baisse des taux

Ils restent inflexibles. Le communiqué de la Fed a bien comporté les signaux accommodants attendus, notamment les votes dissidents des gouverneurs Bowman et Waller (une première depuis 1993 que deux gouverneurs s’opposent), dont les positions, alignées sur celles de l’administration, pourraient refléter une stratégie en vue de remplacer le président de la Fed l’an prochain. Cependant, les déclarations de Powell lors de la conférence de presse se sont révélées nettement plus restrictives que prévu. Un commentaire en particulier, laissant entendre que la Fed pourrait désormais ignorer la volatilité liée aux droits de douane en s’abstenant de relever les taux, a pris les marchés au dépourvu. Powell a réaffirmé que la Fed resterait guidée par les données d’ici à la réunion du 17 septembre, tout en mettant en garde contre les risques croissants de poussées inflationnistes induites par les droits de douane.

Salaires. Le rapport sur l’emploi américain de juillet a éclipsé les données macroéconomiques optimistes cette semaine, signalant un affaiblissement du marché du travail : les emplois non agricoles n’ont augmenté que de 73 000, bien en deçà des attentes, et une révision notable sur deux mois a effacé les 258 000 gains précédemment annoncés. Le taux de chômage a légèrement augmenté à 4,2 %, tandis que le salaire horaire moyen a progressé de 0,3 %, tous deux conformes aux prévisions. Les marchés ont réagi rapidement : les rendements obligataires ont chuté, le taux à deux ans ayant reculé de 8 pb à 3,87 %, et les marchés des swaps anticipent désormais une probabilité de 60 % d’une baisse des taux de la Fed en septembre, contre moins de 40 % avant la publication. Le dollar américain s’est fortement affaibli à la suite de cette nouvelle.

Banques centrales. La Banque du Canada a maintenu son taux directeur à 2,75 %, tout comme la Banque du Japon à 0,5 %, conformément aux attentes. Au Canada, le communiqué a d’abord été interprété comme accommodant, mais les inquiétudes persistantes autour de l’inflation sous-jacente ont dissuadé les marchés d’anticiper une baisse de taux en septembre. Au Japon, le gouverneur Ueda a qualifié l’accord commercial avec les États-Unis de « pas en avant majeur », même si les anticipations d’inflation pour 2025 sont en hausse. Il a ajouté que le risque de rester à la traîne restait limité, bien que la Banque s’attende à une inflation plus forte, alimentée par les droits de douane. La Banco do Brasil a maintenu son taux à 15 %, tandis que la Banco de la Republica en Colombie a laissé le sien inchangé à 9,25 %.

Droits de douane. À l’approche de l’échéance commerciale du 1er août, la Corée du Sud a conclu un nouvel accord commercial, tandis que le Mexique a reporté de 90 jours une hausse tarifaire prévue à 30 %. De son côté, Trump a imposé de nouveaux droits sur le Canada (35 %), la Suisse (39 %) et l’Inde (25 %).

Perspectives sur le marché des changes

Fourchettes limitées et points de bascules

USD Une percée vers les 100 points ? Le seuil des 100 points représente une résistance majeure pour l’indice du dollar (DXY), qui a progressé de près de 2 % cette semaine, l’une des meilleures performances du billet vert depuis septembre 2022. Ce niveau, qui constituait un niveau de référence clé depuis la pandémie, agit désormais comme une barrière psychologique importante pour les investisseurs. Le DXY l’a brièvement franchi mercredi. Une percée plus franche ouvrirait la voie à de nouveaux gains. Cependant, des chiffres NFP plus faibles que prévu ont limité les gains. Le dollar entre en août en forte baisse après la baisse des chiffres de l’emploi. Bien qu’il ait été protégé des risques majeurs – tels que les droits de douane et les menaces d’indépendance de la Fed –, il se heurte encore à des obstacles pour maintenir ces niveaux élevés, si ces risques se matérialisent (mise en œuvre annoncée de droits de douane élevés ou limogeage de Powell). À l’avenir, les données macroéconomiques, les négociations commerciales et une possible inflexion accommodante de la Fed lors de sa réunion de septembre demeurent les principaux moteurs de l’évolution du dollar, car ils pourraient freiner la reprise ou rétablir sa tendance baissière.

EUR La baisse de 3 % qui a ébranlé le sentiment du marché. L’EUR/USD a chuté de près de 3 % cette semaine. Le déclencheur de cette chute ? Un accord commercial UE–États-Unis perçu comme largement favorable aux Américains, ce qui a entamé la confiance envers la monnaie unique. Cette baisse a été amplifiée par des indicateurs macroéconomiques mettant en lumière la solidité de l’économie américaine, ainsi qu’une posture plus restrictive de la Fed malgré le maintien des taux. La paire oscille désormais autour de 1,14 $, un seuil qui pourrait être facilement franchi si les chiffres du NFP confirment aujourd’hui la robustesse de l’économie américaine face aux incertitudes commerciales. En conséquence, les positions longues accumulées en faveur de l’euro ces derniers mois ont été rapidement liquidées, contribuant ainsi à accentuer la correction. La dynamique baissière s’est intensifiée après le passage en territoire négatif du MACD, un indicateur technique clé utilisé pour analyser l’orientation de la tendance, pour la première fois depuis février 2025. En outre, la moyenne mobile à 50 jours, qui soutenait jusqu’ici la progression de l’euro face au dollar, a été franchie, ouvrant la voie à de nouvelles pertes. À court terme, l’EUR/USD reste sous pression, avec des facteurs tant fondamentaux que techniques jouant contre la paire. Cela dit, un retour vers les sommets de juillet n’est pas exclu à l’automne.

GBP Une livre sterling en perte de vitesse. Rien qu’en juillet, le GBP/USD a chuté de plus de 3 %, passant sous sa moyenne mobile à 100 jours pour la première fois depuis fin février, atteignant ainsi un creux de deux mois. Cette baisse reflète celle de l’EUR/USD, dans un contexte de rebond du billet vert soutenu par la vigueur de la croissance américaine, la hausse des rendements obligataires et l’optimisme commercial. Cependant, la livre a profité de la faiblesse de l’euro, gagnant 1,3 % cette semaine contre la monnaie unique. À l’avenir, si la volatilité du marché mondial reste contenue, le GBP/EUR pourrait continuer de gagner du terrain. Dans cet environnement, le rendement plus élevé de la livre pourrait susciter un regain d’intérêt, notamment face à l’euro. D’un point de vue technique, la clôture au-dessus de la moyenne mobile à 21 jours constitue un point d’inflexion, signalant un changement de dynamique de baissière à haussière. Le seuil de 1,16 € apparaît désormais comme une cible potentielle de consolidation, avec un support clé autour de 1,1550 €, correspondant à la moyenne mobile à 21 jours. Le maintien de ce support serait crucial pour envisager des gains supplémentaires vers les 1,16 €. Un test majeur se profile néanmoins pour la livre : la prochaine réunion de la Banque d’Angleterre. Une baisse de taux semble déjà intégrée par les marchés, mais un message trop accommodant pourrait réduire l’attrait de la livre en tant qu’actif à rendement élevé.

CHF Le vent tourne. Le franc suisse a enregistré sa plus forte baisse hebdomadaire face au dollar depuis juin 2022, reculant de 2,3 %, avec une clôture au-dessus de sa moyenne mobile à 50 jours (une première depuis début février), renforçant un sentiment haussier à court terme en faveur du dollar. Ce dernier bénéficie d’un regain d’optimisme commercial, ce qui affaiblit l’intérêt pour les devises défensives. Mais le franc est également sous pression, la Suisse étant frappée d’un taux de droits de douane de 39 %. L’appétit mondial pour le risque reste élevé et la volatilité des différentes classes d’actifs demeure modérée, des conditions qui freinent généralement la demande de valeurs refuges comme le franc. Face à l’euro, le CHF reste néanmoins à l’état de consolidation. Malgré plusieurs tentatives, la paire n’a pas réussi à s’élever au-dessus des niveaux de résistance de sa moyenne mobile sur 21 et 50 semaines et a retrouvé son niveau de 0,9300, qui a servi de support solide au cours du dernier trimestre. Cette zone reste cruciale, et toute dérive à la baisse pourrait attirer l’attention de la Banque nationale suisse et inciter celle-ci à intervenir.