- Lluvia de pactos comerciales. Los países se esforzaron por lograr acuerdos de última hora con Estados Unidos antes de que el presidente Trump anunciara una serie de nuevos aranceles, incluido un mínimo global del 10% y derechos del 15% o más para los países con superávit comercial con Estados Unidos. La reacción silenciada del mercado sugiere que los inversores habían cotizado en gran medida en el movimiento.

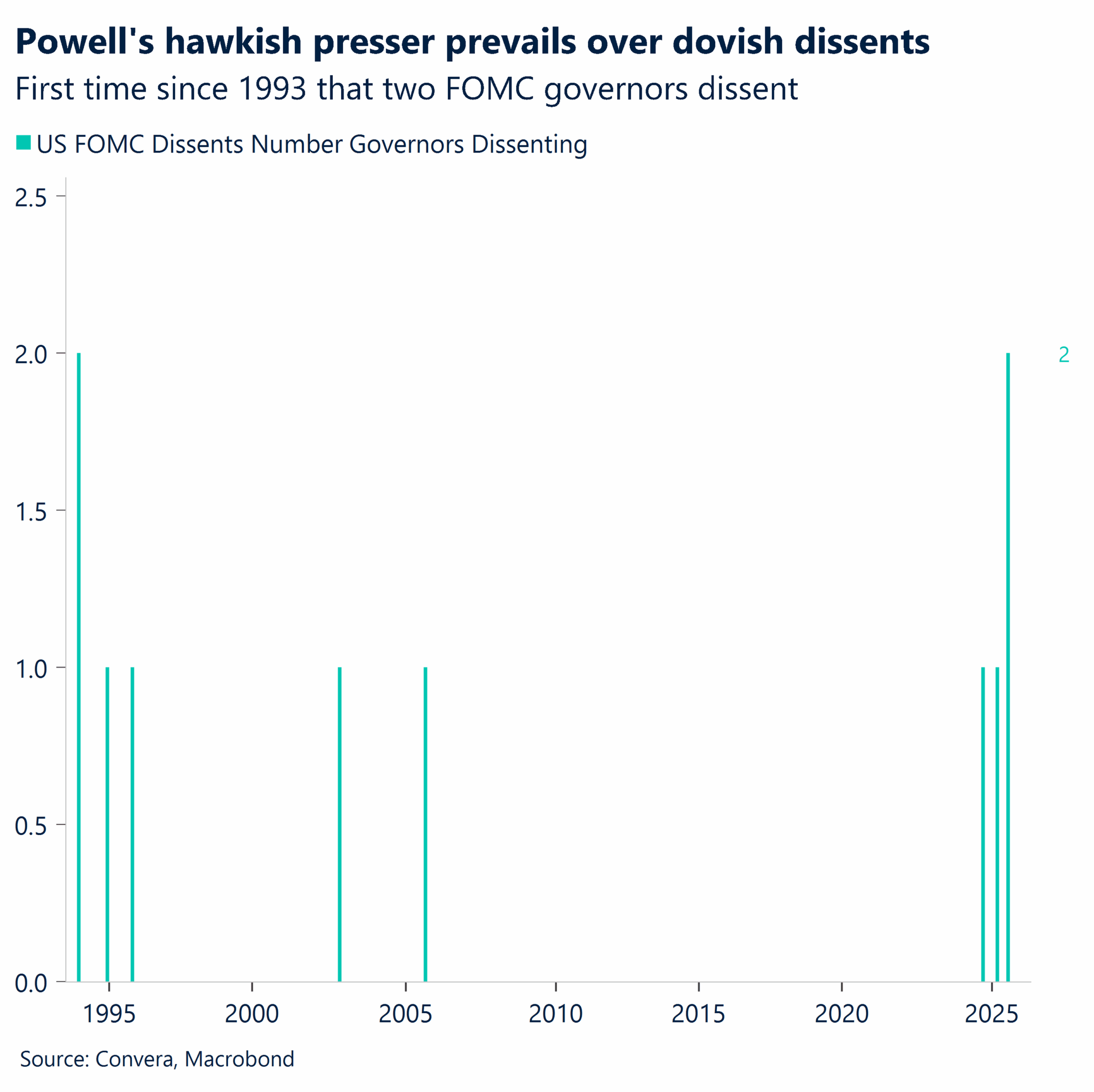

- Primero en 30 años. La Reserva Federal (Fed) mantuvo las tasas estables en 4,25-4,50%, pero dos gobernadores disintieron a favor de una política más flexible por primera vez en más de 30 años.

- Imperturbable, sin cortes. El presidente Powell desestimó la presión de la administración Trump para recortar las tasas, dio un tono halcón y se abstuvo de ofrecer cualquier orientación hacia adelante. Las probabilidades de un recorte en septiembre cayeron bruscamente, de casi 65% a 37%.

- Manténgase firme. En otros lugares, el Banco de Canadá mantuvo su tasa de política monetaria en el 2,75% como se esperaba y el Banco de Japón se mantuvo en el 0,5%, pero sorprendió a los mercados al elevar fuertemente su pronóstico de inflación para 2025 al 2,7%, frente al 2,2%.

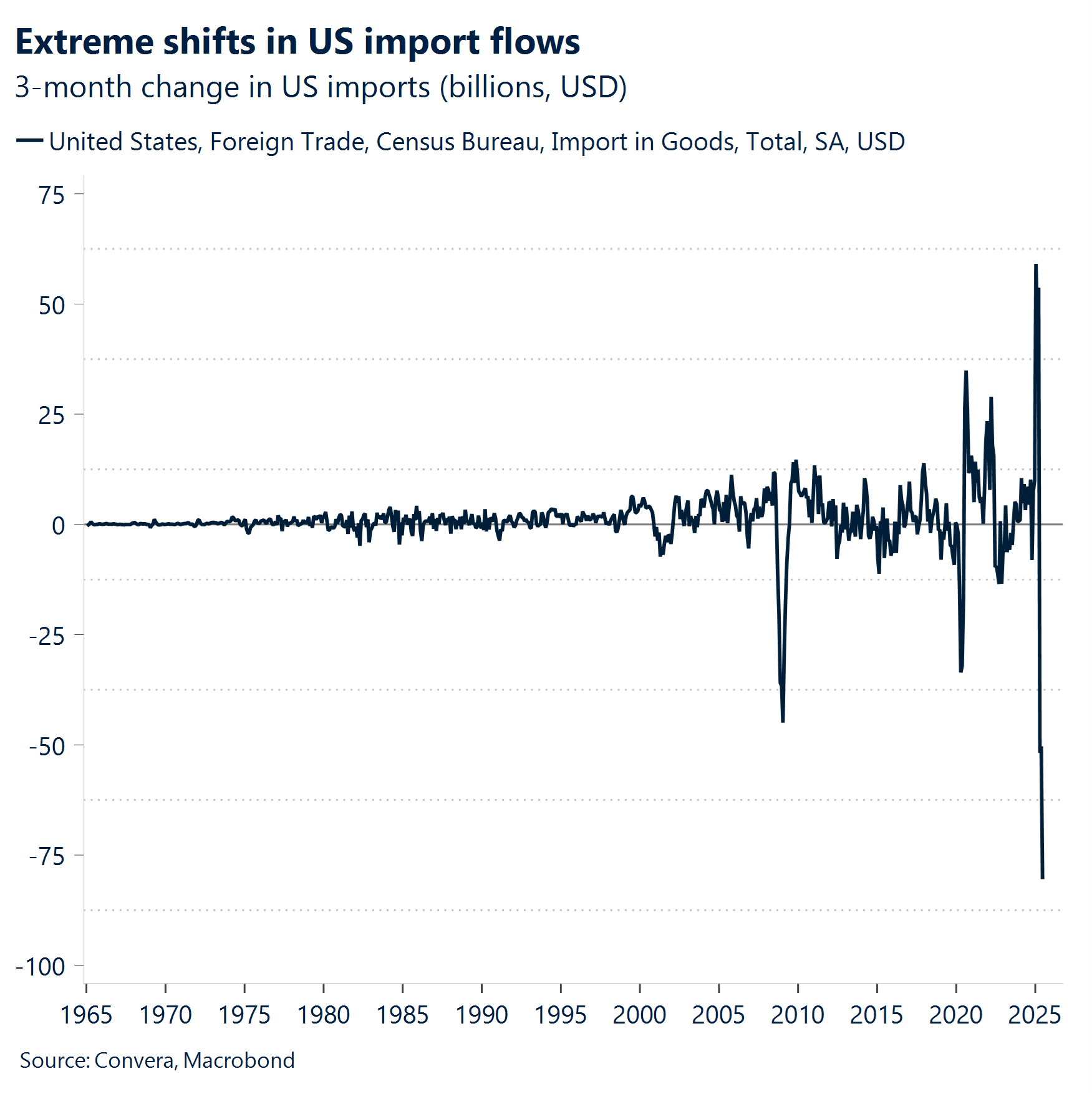

- PIB inflado por el comercio. La economía estadounidense creció un 3,0% en el segundo trimestre, repuntándose de una contracción del 0,5% en el primer trimestre. Pero el comercio neto impulsó la ganancia, ya que las importaciones se desplomaron un 30,3%, revirtiendo un aumento de los aranceles frontales e impulsando artificialmente el PIB en más de 5 puntos porcentuales.

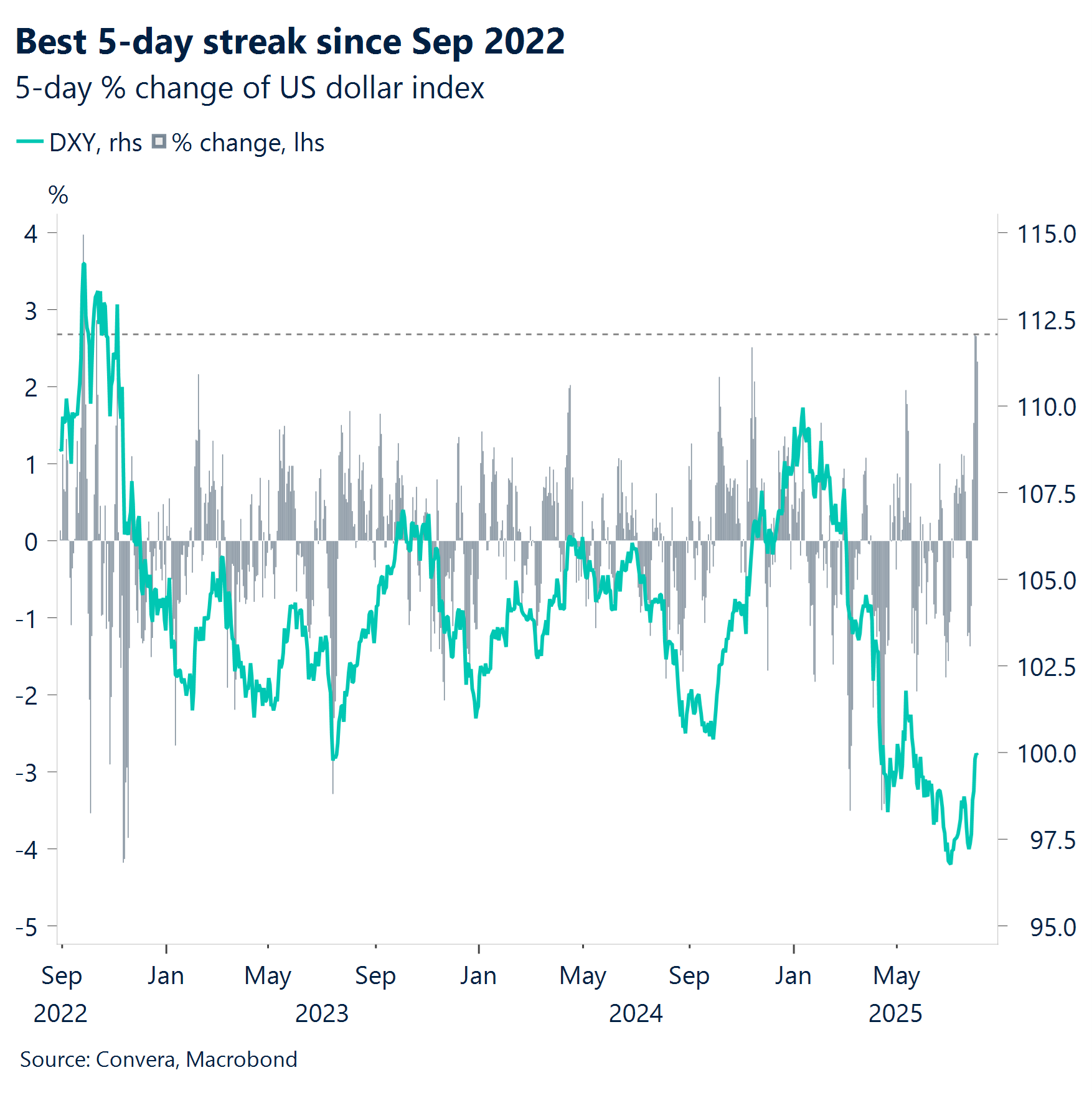

- Dominante dólar. Los índices de acciones estadounidenses han alcanzado una sucesión de máximos históricos, pero el USD también está acaparando titulares, poniendo fin a una racha de seis meses de pérdidas con una ganancia de ~3% en julio y extendiéndose a máximos de dos meses frente a una cesta de monedas importantes.

- Atenuar euro. A medida que aumenta el dólar, el euro se ha convertido en su principal víctima. El EUR/USD se ha desplomado un 2,6% esta semana, lo que marca su descenso semanal más pronunciado desde septiembre de 2022.

Global Macro

Los halcones se imponen pese a la presión para recortar

Inflexible. El comunicado de prensa de la Fed incluyó las esperadas señales discordantes, en particular los votos disidentes de los gobernadores Bowman y Waller (la primera vez que dos gobernadores disienten desde 1993), cuyas opiniones están alineadas con la administración y pueden reflejar la posición para reemplazar al presidente de la Fed el próximo año. Sin embargo, los comentarios de Powell durante la conferencia de prensa fueron significativamente más halcones de lo previsto. Un comentario en particular, que sugiere que la Fed podría estar viendo ahora la volatilidad relacionada con los aranceles al abstenerse de un alza de tasas, tomó a los mercados desprevenidos. Powell reiteró el enfoque dependiente de datos de la Fed de cara a la reunión del 17 de septiembre, advirtiendo de los crecientes riesgos de picos de inflación impulsados por los aranceles.

US macro beats. El PIB avanzado del segundo trimestre (+3% interanual, est. +2,6% interanual), el ADP (+104K, est +76K) y el PCE subyacente (2,8% interanual, est 2,7% interanual) los puntos de datos macro clave de esta semana, aparte del informe de Nóminas no agrícolas, superaron las expectativas, lo que respalda la opinión del Banco Central de que los consumidores siguen siendo resistentes, el mercado laboral es fuerte y que viene cierta inflación de bienes debido a los aranceles. Bajo la superficie, las cifras del PIB revelan una debilidad subyacente en el crecimiento de Estados Unidos, aunque los mercados respondieron a las cifras principales.

Bancos Centrales. El Banco de Canadá mantuvo las tasas en 2,75% y el Banco de Japón en 0,5%, como se esperaba. En Canadá, los mercados interpretaron inicialmente el comunicado de prensa como dudoso, pero las preocupaciones sobre la inflación subyacente impidieron cualquier cambio en las expectativas de recorte de tasas para la reunión de septiembre. En Japón, el gobernador Ueda calificó el acuerdo entre Estados Unidos y Japón como un “gran paso adelante”, aunque las expectativas de inflación para 2025 han aumentado. Ueda afirmó que el riesgo de quedarse atrás de la curva sigue siendo bajo, aun cuando el Banco anticipa una mayor inflación impulsada por las tarifas. El Banco do Brasil mantuvo las tasas en 15%, mientras que el Banco de la República en Colombia se mantuvo estable en 9,25%.

Tarifas. Antes de la fecha límite para el comercio del 1 de agosto, Corea del Sur logró un nuevo acuerdo comercial, mientras que México retrasó un alza arancelaria al 30% en 90 días. Trump golpeó a Canadá con 35%, Suiza con 39% e India con 25%.

Movimientos de Mercado

Rangos estrechos y puntos de inflexión

USD descifrando el código 100. 100 es la resistencia todopoderosa para el índice dólar (DXY), que subió poco menos del 2% en una de las semanas más fuertes del billete verde desde septiembre de 2022. El nivel 100, antes un apoyo clave desde la pandemia, actúa ahora como una barrera psicológicamente importante para los inversores. DXY empujó brevemente por encima el miércoles. Un avance más seguro abriría la puerta para un mayor altibajo. Un informe más sólido de lo esperado podría ser ese catalizador. Se sumaría a una impresión de ADP por encima de las expectativas a principios de esta semana, con solicitudes de desempleo que continúan por debajo de las expectativas. El dólar entra en agosto mejor protegido de los riesgos principales -como los aranceles y las amenazas independentistas a la Fed-, pero aún enfrenta obstáculos para sostener niveles tan elevados, en caso de que estos riesgos principales se materialicen (anunciaron que se implementarían aranceles altos o que se haría realidad el despido de Powell). Por ahora, esperamos que el dólar disfrute de su recuperación tras la confirmación de una economía estadounidense resiliente en general. De cara al futuro, los datos macroeconómicos, las negociaciones comerciales y una posible inclinación negativa de la Fed en la reunión de septiembre siguen siendo los principales motores de la acción sobre los precios del dólar, ya que podrían moderar una mayor recuperación o restablecer su tendencia a la baja.

EUR La caída del 3% que sacudió el sentimiento. EUR/USD cayó casi un 3% esta semana. El desencadenante de la caída fue un acuerdo comercial entre la UE y Estados Unidos que se percibe como desproporcionadamente favorable a Estados Unidos, lo que merma la confianza en la moneda común. Los indicadores macroeconómicos que impulsaron la caída fueron los que destacaron una economía estadounidense resistente, junto con una postura de halcón de la Fed después de mantener las tasas estables. El par ahora ronda cerca del nivel de 1,14 dólares, que podría romperse fácilmente si los sólidos resultados de los PNF de hoy refuerzan aún más el optimismo sobre la capacidad de la economía estadounidense para soportar la incertidumbre relacionada con el comercio. Como resultado, el posicionamiento de meses a favor de la fortaleza del euro se desvaneció, contribuyendo a la fuerte caída. El impulso a la baja se solidificó para el par, ya que la línea MACD, un indicador técnico clave utilizado para analizar la dirección de las tendencias, se volvió negativa por primera vez desde febrero de 2025. Además, se rompió la media móvil de 50 días –un bastión del aumento del euro frente al dólar este año–, lo que impulsó aún más la baja. El impulso a corto plazo sigue siendo bajista para el EUR/USD, con factores fundamentales y motivados por sentimientos que se vuelven en contra del par. Sin embargo, no descartamos la posibilidad de que el EUR/USD vuelva a probar máximos de julio más adelante en el otoño.

GBP Libra a tierra. Solo en julio, el GBP/USD se ha desplomado por encima del 3% y por debajo de su máximo de 100 días por primera vez desde finales de febrero en tocar nuevos mínimos de dos meses. Este descenso ha reflejado la caída más amplia del EUR/USD, ya que el dólar ha extendido su rebote debido al fuerte crecimiento de Estados Unidos, los elevados rendimientos del Tesoro y el optimismo comercial. Sin embargo, mientras que el GBP/USD se ha movido junto con el EUR/USD, la libra esterlina ha capitalizado simultáneamente la debilidad del euro, repuntando un 1,3% esta semana frente a la moneda común. Mirando hacia el futuro, es plausible obtener más ganancias GBP/EUR si la volatilidad del mercado mundial sigue contenida. En ese entorno, el mayor rendimiento de la libra podría despertar un renovado interés, en particular frente al euro. Desde una perspectiva técnica, el cierre por encima de la media móvil de 21 días marca un punto de inflexión clave, lo que sugiere que el impulso inicial ha cambiado de bajista a alcista. 1,16 euros emerge ahora como un imán potencial para la consolidación, con el nivel de 1,1550 euros – alineado con la MA de 21 días – actuando como zona de soporte crítica. Mantener este nivel sería esencial para mantener nuevas ganancias en los 1,16 euros. Sin embargo, una gran prueba que se avecina para la libra esterlina es la próxima reunión del Banco de Inglaterra; un recorte tiene un precio, pero acompañado de mensajes engañosos podría moderar el atractivo de rendimiento de la libra.

CHF Los vientos alisios pesan. El franco suizo registró su mayor descenso semanal frente al USD desde junio de 2022, al caer un 2,3% y cerrar por encima del MA de 50 días por primera vez desde principios de febrero, reforzando el sentimiento alcista a corto plazo. La fortaleza del dólar se ha visto impulsada por un renovado optimismo comercial, que también erosionó el apoyo a las monedas defensivas. Pero el franco también está bajo presión, dado que Suiza se vio afectada por una tasa arancelaria del 39%. El apetito por el riesgo global sigue siendo elevado, y la volatilidad entre las clases de activos se ha mantenido silenciada, condiciones que normalmente reducen la demanda de refugios seguros como el franco. Sin embargo, frente al euro, CHF sigue en modo de consolidación. A pesar de varios intentos, el par no logró romper sus bandas de resistencia de promedio móvil de 21 y 50 semanas y ha vuelto a probar el mango de 0,9300, un nivel que ha proporcionado un soporte firme durante el último trimestre. Esta zona sigue siendo fundamental, y cualquier disminución de la deriva podría atraer la atención del Banco Nacional Suizo para intervenir.