Une semaine après que la Réserve fédérale a indirectement donné le feu vert aux marchés pour poursuivre leur hausse, l’assouplissement de la politique en Chine alimente la rotation positive des capitaux. Les actions américaines et européennes ont atteint des sommets historiques dans l’espoir d’une politique plus accommodante.

La banque centrale chinoise a baissé la plupart de ses taux directeurs importants et a débloqué davantage de liquidités pour les banques et les entreprises afin d’aider les marchés à construire un plancher. Les actions chinoises ont enregistré leur plus forte hausse depuis la crise financière mondiale.

Pékin semble avoir compris la gravité de la situation. La réunion de septembre du Bureau politique n’a habituellement pas pour vocation d’aborder la macroéconomie ni les politiques. Cette fois était différente. L’inquiétude face au ralentissement de la dynamique de croissance s’est faite ressentir.

Les investisseurs américains continuent d’analyser les données pour déterminer dans quelle mesure la Fed réduira ses taux d’intérêt cette année. Les marchés tablent sur une baisse de 75 points de base (probabilité de 94 %), mais les données restent ambiguës. La semaine prochaine sera cruciale à cet égard.

L’actualité européenne continue de dresser un tableau qui laisse beaucoup à désirer. Les indicateurs des directeurs d’achat ont sous-performé alors que l’inflation continue de baisser. La semaine prochaine, l’inflation dans la zone euro devrait tomber sous la barre des 2 % pour la première fois depuis 2021.

Les rendements obligataires se sont stabilisés et ont amorti la chute du dollar américain. Toutefois, la pression à la vente reste élevée, car la Fed devrait réduire ses taux plus agressivement que ses pairs.

La semaine prochaine, les données du marché du travail américain seront très attendues, le point de données le plus important de la macroéconomie mondiale étant publié vendredi prochain.

Macro mondiale

De grandes choses se préparent dans la macroéconomie mondiale

94 % de certitude. Les indicateurs avancés aux États-Unis continuent de prévoir un ralentissement de l’économie. L’indice PMI manufacturier américain est tombé à 47 en septembre, enregistrant sa plus forte baisse depuis plus d’un an. La confiance des consommateurs a quelque peu chuté dans un contexte d’assouplissement du marché du travail. Toutefois, les données concrètes restent les mêmes. Les demandes initiales d’allocations chômage sont restées faibles (218 000), et les commandes de biens durables ont surpris à la hausse. Il n’est pas encore certain que les marchés obtiendront leurs 75 points de base de réduction d’ici la fin de l’année, la probabilité de ce scénario futur étant estimée à 94 %. Pour l’instant, les actions avoisinent leurs sommets historiques, le dollar américain continue de perdre ses gains depuis le début de l’année et les investisseurs restent plutôt optimistes.

L’Allemagne est pessimiste. L’économie allemande ne décolle décidément pas, et les perspectives de croissance restent modestes. Les think tanks continuent à revoir à la baisse leurs prévisions pour cette année et l’année prochaine en raison des nombreuses mauvaises nouvelles et des déceptions macroéconomiques à venir. L’indice des directeurs d’achats du secteur manufacturier (40,3) et l’indice Business Climate Ifo (85,4) sont proches de leurs plus niveaux les plus bas en dehors des périodes de récession. Ce n’est pas seulement l’ampleur de cette faiblesse qui est choquante, mais aussi sa durée. La confiance des entreprises est inférieure à la tendance depuis 25 mois. Si cette déroute se poursuit pendant deux mois supplémentaires, elle dépassera la durée de confiance inférieure à la moyenne observée pendant la crise financière mondiale entre 2008 et 2010.

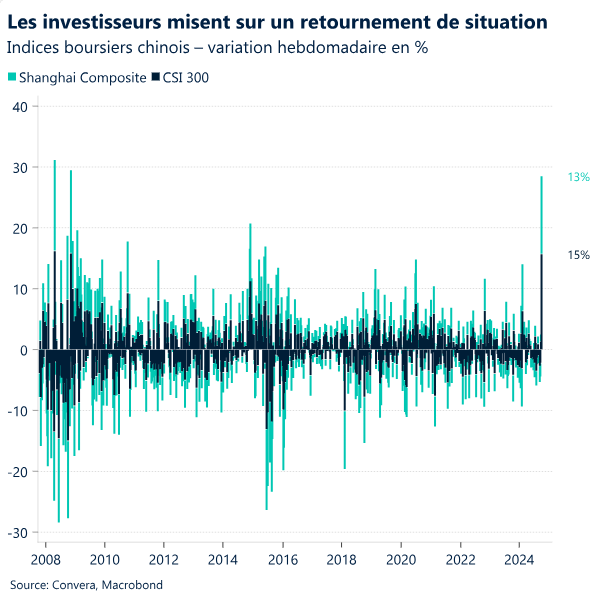

L’optimisme chinois. La Banque populaire de Chine fait du taux de saisie inversé à sept jours son nouveau point d’ancrage pour sa politique monétaire, essayant de garder le contrôle des taux à court terme pour une meilleure transmission de la politique. La banque centrale a baissé vendredi le taux de 20 points de base à 1,5 % et a réduit le taux de réserve obligatoire de 50 points de base à 6,6 %. Les bénéfices industriels sont en baisse de 18 % sur l’année, un chiffre qui souligne la difficulté de la tâche qui attend les décideurs politiques. Les marchés ont toutefois accueilli favorablement l’annonce de nouvelles mesures de relance et la réticence de Pékin à tolérer davantage de souffrances. L’indice de référence des actions chinoises CSI 300 a enregistré sa meilleure semaine depuis 2008, en hausse de 15 %. Cela équivaut à une augmentation de 1 300 milliards de dollars de la capitalisation boursière liée à la Chine.

Le marché du travail américain sous les feux de la rampe. Les demandes initiales d’allocations chômage ont été meilleures que prévu cette semaine. Les prochaines données sur le marché du travail seront donc attendues. La Réserve fédérale a commencé son cycle d’assouplissement avec une forte réduction de 50 points de base, en supposant que le marché du travail soit en train de ralentir. Une faiblesse plus importante est nécessaire pour confirmer une autre réduction importante, que les marchés envisagent pour novembre. Les investisseurs pourraient ne pas obtenir cette satisfaction la semaine prochaine. Les offres d’emploi et la croissance de l’emploi devraient toutes deux avoir rebondi en août et en septembre, respectivement. Cette résilience à court terme pourrait, pour l’instant, décourager les paris agressifs sur les taux. Une croissance supérieure à 200 000 emplois devrait être considérée comme un signe encourageant, malgré les nombreuses mauvaises nouvelles macroéconomiques en provenance des États-Unis cette semaine.

Points de vue sur le marché des changes

Les devises des matières premières du G10 se démarquent

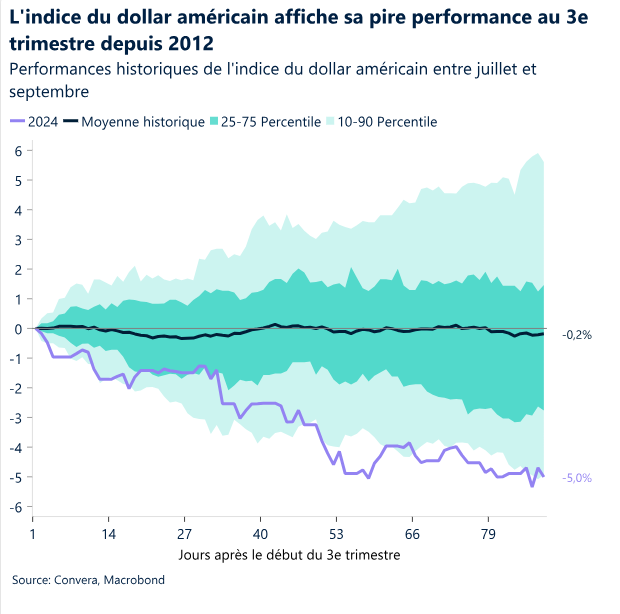

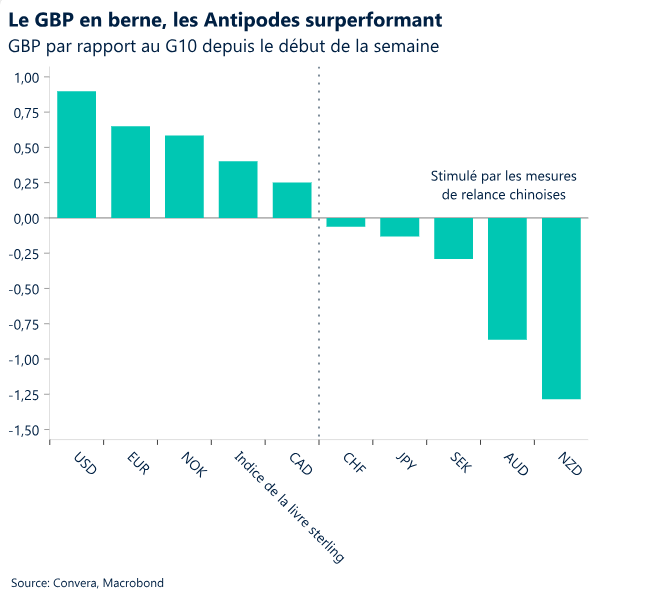

USD Le pire troisième trimestre depuis plus d’une décennie. La pression à la vente sur le dollar américain s’est quelque peu arrêtée cette semaine après que l’indice USD a atteint son plus bas niveau de juillet 2023 la semaine précédente, suite à la réduction massive des taux de la Fed. Les données mitigées en provenance des États-Unis n’ont cependant pas réussi à modifier les prévisions du marché concernant un assouplissement de la Fed, car une baisse de 50 points de base lors de l’une des deux prochaines réunions de la Fed cette année continue d’être envisagée. Ainsi, l’indice du dollar se maintient dans sa fourchette de négociation sur 2 ans, correctement soutenue par une moyenne mobile clé sur 200 semaines supérieure au niveau 100. Les flux de fin de mois et de trimestre ont alimenté une certaine évolution irrégulière des taux de change, ce qui a peut-être également aidé le dollar. Néanmoins, le positionnement n’était pas fortement biaisé en faveur des positions courtes en dollars pour justifier des réajustements importants et un rebond plus fort de l’USD. En effet, grâce aux mesures de relance annoncées par la Chine, les devises des matières premières du G10 ont considérablement surperformé cette semaine, l’AUD et le NZD augmentant de plus de 1 %. En fin de compte, l’influence positive sur le sentiment de risque mondial devrait continuer à profiter aux devises cycliques à court terme. Cependant, les élections américaines ajoutent un certain degré d’incertitude, ce qui pourrait stimuler la demande de valeurs refuges, et si le parti républicain sort vainqueur, cela représente le plus grand risque de hausse pour l’USD à court terme. Dans l’ensemble, le troisième trimestre a été désastreux pour le billet vert, en passe de chuter de 5 %, ce qui marquerait sa pire performance au troisième trimestre depuis 2010.

EUR Combien de temps l’euro restera-t-il résilient ? Dans un contexte de volatilité induite par les flux de fin de trimestre, l’euro a brièvement atteint 1,1214 $, son plus haut niveau depuis juillet 2023. Pourtant, le seuil s’est avéré insoutenable, l’EUR/USD s’échangeant au-dessus du niveau 1,12 $ à seulement six reprises au cours des 30 derniers mois. La première baisse des taux de la Fed étant passée, l’attention à court terme se porte désormais sur le rythme de réduction des taux de la BCE et sur les élections américaines à venir, qui présentent toutes deux des risques de baisse pour l’euro. La faiblesse des PMI et de l’indice Ifo allemand souligne les inquiétudes croissantes concernant le ralentissement économique de la zone euro. Parallèlement à une inflation préliminaire de septembre plus faible que prévu, les paris du marché français sur une baisse des taux en octobre ont bondi de 40 % à plus de 80 %. En outre, les élections américaines ajoutent une pression supplémentaire sur l’euro. Historiquement, l’EUR/USD a tendance à s’affaiblir à l’approche des élections, en raison de la volatilité et de l’incertitude accrues du marché. Cette hausse de la volatilité implicite renforce souvent l’attrait vers le dollar américain en tant que valeur refuge.

GBP Nouvelle hausse avec un appétit pour le risque élevé. Les différentiels de croissance et de rendement jouent actuellement en faveur de la livre sterling, aidée par les données PMI de cette semaine et par une BoE belliciste la semaine précédente. C’est pourquoi nous avons observé une livre sterling mieux placée pour absorber la récente faiblesse du dollar, et avec un rendement attrayant, la livre sterling a bénéficié d’une nouvelle hausse avec un appétit pour le risque élevé grâce aux mesures de relance de la Chine. La paire GBP/USD a atteint un nouveau sommet depuis 31 mois, supérieur à 1,34 $. La paire GBP/EUR est quand à elle repassée au-dessus de la barre des 1,20 €, son plus haut niveau depuis plus de 2 ans qui devrait clôturer la paire au-dessus de son niveau de résistance moyen en continu sur 200 mois. Cependant, tout n’est pas rose pour la livre sterling : malgré sa forte corrélation positive avec le sentiment de risque, les devises à bêta élevé comme l’AUD et le NZD ont mieux performé que la GBP cette semaine. Nous avons également constaté un recul de la livre sterling par rapport à ses plus hauts niveaux en comparaison avec l’EUR et l’USD, alors qu’elle atteignait un territoire de surachat, selon les lectures de l’indice de force relative sur les deux graphiques quotidiens. Néanmoins, la paire GBP/EUR semble prête à enregistrer sa meilleure performance au troisième trimestre depuis 2014, tandis que la paire GBP/USD est en passe d’enregistrer sa meilleure performance au troisième trimestre depuis 2012, et sa cinquième meilleure performance jamais enregistrée, défiant les faibles tendances saisonnières. Un réétalonnage conciliant des attentes de la BoE en matière de taux présente le plus grand risque de baisse pour la livre à court terme.

CHF Résistant après la baisse du taux standard. Le franc suisse s’est renforcé après que la Banque nationale suisse a opté pour une baisse standard de son taux directeur de 25 points de base, plutôt que la baisse de 50 points de base que les marchés avaient partiellement estimée suite à la décision de la Fed la semaine dernière. Il s’agissait de la dernière mesure sur la politique supervisée par le président de la BNS, Thomas Jordan, mais son successeur entrant a également été explicite sur les nouvelles réductions à venir. La BNS a également révisé à la baisse de manière substantielle ses prévisions d’inflation conditionnelle, en partie en raison de l’appréciation du franc suisse. Le franc reste historiquement fort face à l’euro et au dollar, l’EUR/CHF et l’USD/CHF étant tous deux environ 11 % en dessous de leur moyenne sur 10 ans. La remontée du franc à son plus haut niveau depuis près d’une décennie a été un casse-tête persistant pour la BNS tout au long de l’année, soulevant la possibilité d’une intervention sur les marchés des changes pour endiguer de nouveaux gains. Toutefois, l’attrait du franc comme substitut de l’euro s’accroît à mesure que les événements cycliques entourant la monnaie unique s’aggravent. Il semble que les baisses de taux à elles seules ne suffiront peut-être pas à dissuader les haussiers du CHF, puisque la BNS n’est pas la seule institution conciliante de sa catégorie. De plus, la montée des tensions géopolitiques et l’incertitude autour des élections américaines pourraient maintenir la demande de CHF comme valeur refuge à un niveau élevé jusqu’à la fin de l’année.