Eine Woche, nachdem die US-Notenbank den Märkten indirekt grünes Licht für eine Fortsetzung der Rallye gegeben hat, unterstützt die Lockerung der Geldpolitik in China die positive Kapitalrotation zusätzlich. Mit der Hoffnung auf eine Lockerung der Geldpolitik erreichten die Aktienmärkte in den USA und Europa Rekordstände.

Um den Märkten zu helfen, einen Boden zu bilden, senkte die chinesische Zentralbank die meisten ihrer wichtigen Leitzinsen und gab so mehr Liquidität für Banken und Unternehmen frei. Chinesische Aktien verzeichneten den stärksten Anstieg seit der globalen Finanzkrise.

Peking scheint den Ernst der Lage erkannt zu haben. Bei der Septembersitzung des Politbüros werden in der Regel keine makroökonomischen und geldpolitischen Fragen besprochen. Dieses Mal war es anders, was die Sorgen hinsichtlich eines Nachlassens der Wachstumsdynamik deutlich macht.

Anleger in den USA analysieren weiterhin die Daten, um den Umfang der Leitzinssenkung durch die Fed in diesem Jahr einzuschätzen. Die Märkte gehen von einer Kürzung um 75 Basispunkte aus (mit einer Wahrscheinlichkeit von 94 %). Die Daten bleiben jedoch mehrdeutig. Die nächste Woche wird in dieser Hinsicht entscheidend sein.

Der europäische Nachrichtenfluss zeichnet weiterhin ein düsteres Bild. Die Einkaufsmanagerindizes entwickelten sich unterdurchschnittlich, während die Inflation weiter nachlässt. Die Zahlen zur Inflation in der Eurozone in der nächsten Woche werden voraussichtlich zeigen, dass sie erstmals seit 2021 wieder unter 2 % liegen.

Die Anleiherenditen haben sich stabilisiert und den Rückgang des US-Dollars abgefedert. Der Verkaufsdruck ist jedoch nach wie vor hoch, da die Fed voraussichtlich stärkere Zinssatzsenkungen vornehmen wird als ihre Pendants.

Die US-Arbeitsmarktdaten werden in der nächsten Woche die entscheidende Rolle spielen, wenn der wichtigste Datenpunkt unter den globalen makroökonomischen Daten veröffentlicht wird.

Globale Makrodaten

Wichtige Ereignisse bei den globalen Makrodaten

Eine Wahrscheinlichkeit von 94 %. Die Leitindikatoren in den USA zeichnen weiterhin das Bild einer nachlassenden wirtschaftlichen Dynamik. Der Einkaufsmanagerindex (PMI) für den Fertigungssektor der USA fiel im September auf 47, was den stärksten Rückgang seit mehr als einem Jahr bedeutet. Mit den schlechteren Aussichten für den Arbeitsmarkt ließ auch das Verbrauchervertrauen nach. Bei den harten Daten zeigt sich keine Veränderung. Die Erstanträge auf Arbeitslosenunterstützung blieben mit 218.000 niedrig und die Auftragszahlen bei langlebigen Gütern überraschten positiv. Es ist noch immer unklar, ob die Märkte die erwartete Zinssenkung um 75 Basispunkte bis zum Jahresende erhalten werden, ein Szenario, das Futures mit einer Wahrscheinlichkeit von 94 % bewerten. Derzeit liegen die Aktienkurse beinahe auf Rekordhöhen, der US-Dollar verliert weiterhin seine Gewinne aus dem bisherigen Jahresverlauf und die Anleger bleiben einigermaßen optimistisch.

Pessimismus in Sachen Deutschland. Die deutsche Wirtschaft steckt in einer Stagnationsspirale fest, da die Wachstumsaussichten weiterhin gedämpft sind. Aufgrund der negativen Nachrichten und der bevorstehenden makroökonomischen Enttäuschungen korrigieren Think Tanks ihre Prognosen für dieses und das nächste Jahr weiter nach unten. Sowohl der Einkaufsmanagerindex für den Fertigungssektor (40,3) als auch das Ifo-Wirtschaftsklima (85,4) liegen in der Nähe der niedrigsten Werte außerhalb von Rezessionsphasen. Es ist allerdings nicht nur das Ausmaß der Schwächephase, das schockiert, sondern auch die Dauer der Schwächephase. Die Zuversicht bei den Unternehmen liegt seit 25 Monaten unter dem Trend. Wenn diese Schwächephase noch zwei weitere Monate anhält, würde die unterdurchschnittlichen Werte für die Zuversicht bei den Unternehmen übertroffen werden, die wir während der globalen Finanzkrise zwischen 2008 und 2010 erlebten.

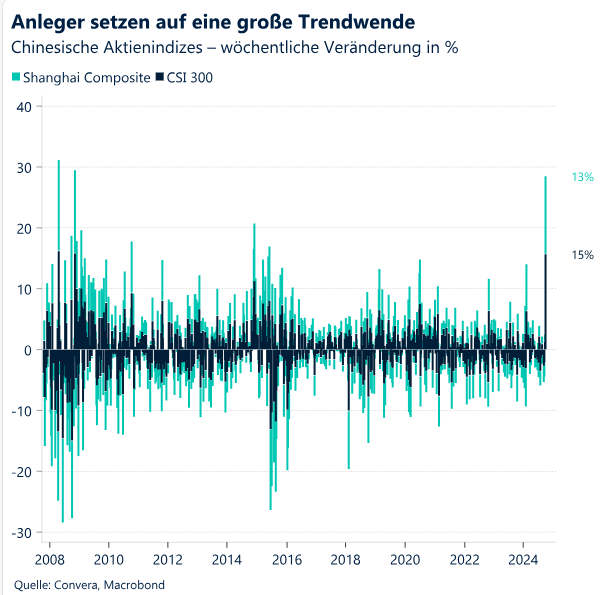

Optimismus in Sachen China. Die Peoples Bank of China macht den siebentägigen Reverse-Repo-Satz zum neuen Anker ihrer Geldpolitik und versucht, die kurzfristigen Zinsen im Griff zu behalten, um eine bessere geldpolitische Übertragung zu erzielen. Die Zentralbank senkte den Zinssatz am Freitag um 20 Basispunkte auf 1,5 % und reduzierte die Mindestreserveanforderung um 50 Basispunkte auf 6,6 %. Die Gewinne im Industriesektor gingen im Jahresvergleich um 18 % zurück. Dies zeigt, wie schwierig die Aufgabe für die geldpolitischen Entscheidungsträger ist. Die Märkte haben diese zusätzlichen Stimuli und den mangelnden Willen Pekings, weitere Belastungen hinzunehmen, begrüßt. Der chinesische Aktienindex CSI 300 verzeichnete mit einem Anstieg von 15 % seine beste Woche seit 2008. Dies entspricht einem Anstieg der China-bezogenen Marktkapitalisierung um 1,3 Billionen USD.

US-Arbeitsmarkt im Fokus. Die geringer als erwartet ausgefallenen Zahlen bei den Erstanträgen auf Arbeitslosenunterstützung in dieser Woche lenken den Fokus auf die kommenden Arbeitsmarktdaten. Die Federal Reserve begann ihren Lockerungszyklus mit einer deutlichen Senkung der Zinsen um 50 Basispunkte, da sie von einer Abkühlung des Arbeitsmarkts ausging. Um eine weitere deutliche Senkung zu begründen, wie von den Märkten für November favorisiert, muss sich die Schwäche des Arbeitsmarkts fortsetzen. In dieser Hinsicht werden die Zahlen die Anleger in der nächsten Woche möglicherweise enttäuschen. Die Zahl der offenen Stellen und das Beschäftigungswachstum werden sich im August bzw. September voraussichtlich erholt haben. Diese Resilienz in der nächsten Zukunft könnte aggressive Zinswetten vorerst verhindern. Ein Beschäftigungswachstum von mehr als 200.000 dürfte trotz der negativen Makronachrichten aus den USA in dieser Woche weiter für eine sanfte Landung sprechen.

FX-Perspektiven

G10-Rohstoffwährungen glänzen

USD: Schlechtestes 3. Quartal seit über einem Jahrzehnt. Der Verkaufsdruck auf den US-Dollar ließ diese Woche etwas nach, nachdem der US-Dollar-Index in der Woche zuvor aufgrund der massiven Zinssenkung durch die Fed den Tiefststand aus dem Juli 2023 erreicht hatte. Die gemischten Daten aus den USA konnten die Markteinpreisung einer geldpolitischen Lockerung durch die Fed jedoch nicht beeinflussen, da die Märkte weiter mit einer Senkung der Zinsen um 50 Basispunkte bei den nächsten beiden Fed-Sitzungen in diesem Jahr rechnen. Der US-Dollar-Index liegt damit weiter innerhalb seiner 2-Jahres-Handelsspanne, wobei der wichtige 200-Wochen-Durchschnitt oberhalb der Marke von 100 eine angemessene Unterstützung bietet. Die Ströme zum Monats- und Quartalsende haben zu einer gewissen erratischen Kursbewegung an den Devisenmärkten geführt, was dem US-Dollar möglicherweise geholfen hat. Allerdings war das Positionierungsbild nicht so stark auf Dollar-Shorts ausgerichtet, dass dies zu umfangreichen Neuanpassungen und einer stärkeren Erholung des US-Dollar hätte führen können. Dank der von China angekündigten Stimuli haben die G10-Rohstoffwährungen diese Woche tatsächlich eine deutlich bessere Performance gezeigt, mit einem Anstieg von mehr als 1 % beim AUD und NZD. Letztlich dürfte der positive Einfluss auf die globale Risikostimmung den zyklischen Währungen in nächster Zeit weiterhin zugute kommen. Allerdings sorgen die Wahlen in den USA für Unsicherheit, was die Nachfrage nach Safe-Haven-Anlagen steigern könnte. Wenn es zu einem klaren Sieg der Republikaner käme, würde dies kurzfristig das größte Aufwärtsrisiko für den US-Dollar bedeuten. Insgesamt war das 3. Quartal für den Dollar jedoch verheerend. Er ist auf dem Weg zu einem Einbruch von 5 %, was das schlechteste Ergebnis seit 2010 wäre.

EUR: Wie lange wird die Resilienz des EUR noch anhalten? Inmitten der durch die Kapitalflüsse zum Quartalsende verursachten Volatilität erreichte der Euro kurzzeitig 1,1214 USD, den höchsten Stand seit Juli 2023. Diese Schwelle erwies sich jedoch als unhaltbar, wobei das Währungspaar EUR/USD in den letzten 30 Monaten nur an sechs Börsentagen oberhalb von 1,12 USD gehandelt wurde. Nachdem nun die erste Zinssenkung durch die Fed erfolgt ist, liegt der kurzfristige Fokus auf dem Tempo der Zinssenkung durch die EZB und den bevorstehenden US-Wahlen. Beide Faktoren bergen Abwärtsrisiken für den Euro. Schwache Einkaufsmanagerindizes und der deutsche Ifo-Index betonen die zunehmenden Sorgen über eine nachlassende wirtschaftliche Dynamik in der Eurozone. Aufgrund der schwächer als erwartet ausgefallenen vorläufigen Prognose der Inflationsrate für Frankreich im September stiegen die Wetten auf eine Zinssenkung im Oktober von 40 % auf über 80 %. Darüber hinaus üben die US-Wahlen zusätzlichen Druck auf den Euro aus. In der Vergangenheit ließ das Währungspaar EUR/USD tendenziell nach, wenn US-Wahlen näher rücken, was auf die zunehmende Volatilität und Unsicherheit auf den Märkten zurückzuführen ist. Dieser Anstieg der impliziten Volatilität steigert häufig die Attraktivität des US-Dollars als Safe-Haven-Währung.

GBP: Aufschwung bei erhöhter Risikobereitschaft. Die Unterscheide beim Wachstum und bei Renditen spielen dem Pfund derzeit in die Hände, begünstigt durch die PMI-Daten aus dieser Woche und die restriktive Haltung der BoE in der vorherigen Woche. Daher kann das GBP die aktuelle Schwäche des US-Dollars besser absorbieren. In Kombination mit einer attraktiven Rendite hat das Pfund daher in letzter Zeit im Zusammenhang mit der erhöhten Risikobereitschaft aufgrund der Stimuli in China einen neuen Aufschwung erlebt. Das Währungspaar GBP/USD erreichte ein neues 31-Monats-Hoch oberhalb von 1,34 USD. Das Währungspaar GBP/EUR hat die Marke von 1,20 EUR zurückerobert, die oberhalb des 2-Jahres-Hochs liegt, und wird voraussichtlich über dem 200-Monats-Durchschnittswert für das Widerstandsniveau schließen. Allerdings ist für das Pfund die Welt nicht überall in Ordnung. Trotz der starken positiven Korrelation mit der Risikobereitschaft zeigten Devisen mit hohem Beta wie der AUD und NZD in dieser Woche eine bessere Performance als das GBP. Wir konnten außerdem einen Rückzug des Pfund Sterlings von den Höchstständen gegenüber dem EUR und dem USD beobachten, als es den Werten des Relative Strength Index zufolge in beiden Tagesdiagrammen den Überkaufbereich erreichte. Dennoch scheint das Währungspaar GBP/EUR auf einem guten Weg zur besten Performance in einem 3. Quartal seit 2014 zu sein, während das Währungspaar GBP/USD trotz schwacher saisonaler Trends auf einem guten Weg ist, die beste Performance in einem 3. Quartal seit 2012 und die fünftbeste Performance aller Zeiten zu verzeichnen. Eine gemäßigte Neukalibrierung der Erwartungen hinsichtlich der Zinsentscheidungen der BoE stellt in näherer Zukunft das größte Abwärtsrisiko für das Pfund dar.

CHF: Stabil nach Zinssenkung im Standardbereich. Der Schweizer Franken wurde stärker, nachdem sich die Schweizerische Nationalbank für eine Standardzinssenkung um 25 Basispunkte statt der 50 Basispunkte entschieden hatte, die die Märkte nach der Maßnahme der Fed in der vergangenen Woche teilweise eingepreist hatten. Es handelte sich dabei um die letzte geldpolitische Maßnahme unter der Leitung des SNB-Präsidenten Jordan. Sein Nachfolger kündigte jedoch ebenfalls weitere Kürzungen an. Die SNB korrigierte ihre bedingten Inflationsprognosen deutlich nach unten, was teilweise auf die Aufwertung des Schweizer Franken zurückzuführen ist. Der Franken bleibt gegenüber dem Euro und dem Dollar historisch stark, wobei die Währungspaare EUR/CHF und USD/CHF jeweils um ungefähr 11 % unter ihrem 10-Jahres-Durchschnitt liegen. Die Rallye des Franken auf den stärksten Stand seit beinahe einem Jahrzehnt bedeutete das ganze Jahr über eine Herausforderung für die SNB und legte die Möglichkeit nahe, dass sie auf den Devisenmärkten intervenieren könnte, um weitere Kursanstiege zu verhindern. Die Attraktivität des Franken als Stellvertreterwährung für den Euro nimmt jedoch weiter zu, während sich die Aussichten für die Wirtschaft in der Eurozone verschlechtern. Anscheinend reichen Zinssenkungen alleine nicht aus, um die CHF-Optimisten abzuschrecken, da nicht nur die SNB eine gemäßigte Geldpolitik betreibt. Darüber hinaus könnten die zunehmenden geopolitischen Spannungen und die Unsicherheiten in Verbindung mit den US-Wahlen die Nachfrage nach der Safe-Haven-Währung CHF bis zum Jahresende unterstützen.