In der vergangenen Woche wurden Briefe zum Thema Zoll an ungefähr 20 Handelspartner gesendet, in denen größtenteils die am 2. April, dem „Liberation Day“, angekündigten Zollsätze bekräftigt wurden. Die Frist für die Einführung wurde nun auf den 1. August verschoben.

Zu den wichtigsten Punkten gehört ein Zollsatz von 25 % auf Importe aus Japan und Südkorea, der den japanischen Zollsatz von 24 % (2. April) auf 25 % anhebt und damit dem Zollsatz für Südkorea entspricht.

Eine bemerkenswerte Ausnahme war Brasilien. Obwohl die USA einen Handelsüberschuss mit Brasilien verzeichnen – ein entscheidender Faktor bei der Bestimmung des jeweils „angemessenen“ Zollsatzes – kündigte Trump einen Zollsatz von 50 % an, eine deutliche Erhöhung gegenüber dem im April angekündigten Zollsatz von 10 %. Die Entscheidung war politisch motiviert und wurde mit der unfairen Behandlung von Bolsonaro begründet, nicht mit wirtschaftlichen Faktoren.

Die Märkte reagieren weniger empfindlich auf die Nachrichten zum Thema Zölle. Wahrscheinlich wird erwartet, dass diese Zollsätze letzten Endes niedriger ausfallen werden. Trotz einiger Rückschläge setzte der S&P den Aufwärtstrend fort. Der Euro als einer der Hauptnutznießer der jüngsten Schwäche des US-Dollars erlebte einen Abschwung der Rallye und der US-Dollar-Index (DXY) stieg seit Wochenbeginn um beinahe 0,7 %.

Fed und EZB verfolgen weiterhin einen vorsichtigen, datenbasierten Ansatz. Beide Zentralbanken sind nach wie vor besorgt hinsichtlich der möglichen inflationären Auswirkungen der Zölle und ihrer negativen Auswirkungen auf das Wachstum, was aus Äußerungen von Fed-Referenten und Protokollen von Fed-Sitzungen hervorgeht.

Vereinigtes Königreich Die Wirtschaft schrumpfte im Mai um 0,1 % und blieb damit hinter der allgemeinen Prognose eines Wachstums von 0,1 % zurück. Hauptursache der Schwäche war das verarbeitende Gewerbe, das um 1 % zurückging, verglichen mit einem Rückgang von 0,7 % im April.

Globale Makrodaten

Beschäftigungszahlen machen Hoffnungen auf eine Zinssenkung durch die Fed zunichte

Zölle ein, Zölle aus. Nach einer Woche, die von Nachrichten zu Zöllen geprägt war, lassen sich drei wesentliche Tatsachen feststellen. Erstens wurden in den Briefen an die Handelspartner Zollsätze genannt, die nahezu identisch mit den am Liberation Day angekündigten Zollsätzen waren. Zweitens wurde die Umsetzungsfrist vom 9. Juli stillschweigend auf den 1. August verschoben. Und schließlich wirkt selbst dieser neue Termin flexibel, denn Trump deutete an, dass er nicht „hundertprozentig verbindlich“ sei.

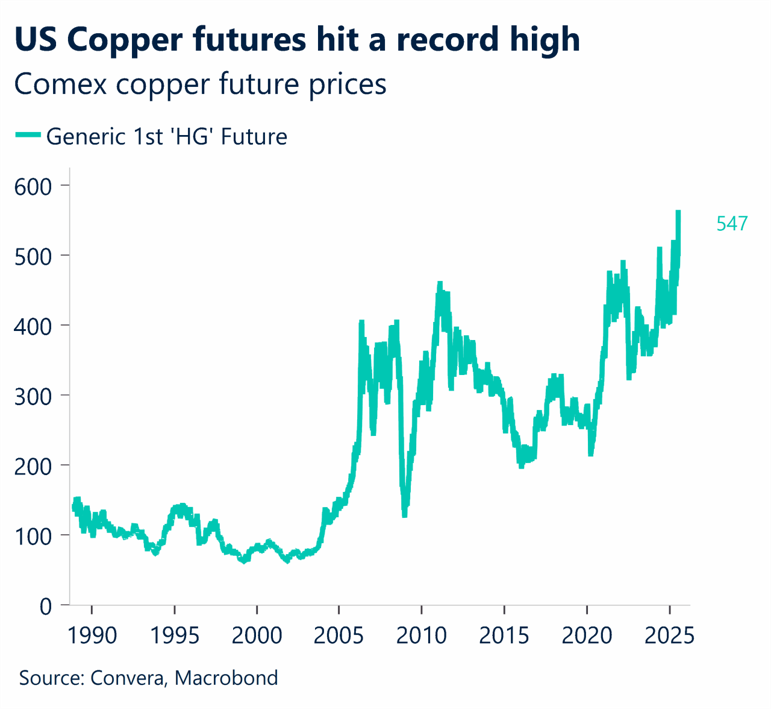

Der Preis für Kupfer erreicht Rekordhöhen. Präsident Trump kündigte außerdem einen Zollsatz von 50 % auf Kupferimporte an, das Doppelte der allgemeinen Einschätzung von 25 %. Der Kupferpreis an der Comex stieg um bis zu 17 %, wobei die Futures für September 2025 die Marke von 5,80 USD pro Pfund überschritten, bevor sie bis zum Börsenschluss in New York aufgrund der Unsicherheit hinsichtlich des Umsetzungszeitpunkts auf 5,50 USD pro Pfund zurückgingen.

Die Fed ist weiterhin offen für Zinssenkungen. Das Protokoll der Juni-Sitzung der Fed wurde ebenfalls in dieser Woche veröffentlicht. Dem Protokoll dieser Sitzung zufolge befürworteten die meisten Fed-Vertreter Zinssenkungen in diesem Jahr. Während einige Vertreter die Zölle als dauerhaftes Inflationsrisiko betrachteten, sahen andere nur begrenzte Auswirkungen. Einige Mitglieder zeigten sich gegenüber einer Zinssenkung im Juli aufgeschlossen. Viele erwarten zudem eine weitere Abschwächung am Arbeitsmarkt.

Das britische BIP zeigt erneut Schwächen. Der unerwartete Rückgang des BIP um 0,1 % im Mai, verglichen mit dem Vormonat, lässt darauf schließen, dass es sich bei der Kontraktion im April (-0,3 %) möglicherweise nicht um einen einmaligen Vorfall handelte. Die größte Bremse war dabei der Fertigungssektor, der um 1 % zurückging und die Sorgen hinsichtlich der wirtschaftlichen Dynamik verstärkte. Da das Wachstum für den Rest des Jahres voraussichtlich schleppend verlaufen wird, dürften die Daten die Zurückhaltung der Bank of England bekräftigen.

Die EZB wechselt in den Sommermodus. Die Eurozone ist im Sommermodus. Sprecher der Europäischen Zentralbank (Lane, Guindos und Nagel) bestätigten in der vergangenen Woche übereinstimmend, dass es die Zentralbank mit weiteren Zinssenkungen nicht eilig habe. Sie betonten einen datenbasierten Ansatz, der von Sitzung zu Sitzung individuell angepasst werde, insbesondere angesichts der Unsicherheit im globalen Handel.

RBA und RBNZ überraschen: Die Reserve Bank of Australia überraschte Händler mit einer Aussetzung ihrer Zinssenkungen und beließ den Leitzins unverändert bei 3,85 %. Trotz der unerwarteten Entwicklung stiegen die längerfristigen Kreditzinsen nur geringfügig an und liegen nun für Anfang 2026 knapp über 3 %. Die Stimmenverteilung bei der RBA (sechs für eine Beibehaltung, drei für eine Senkung) sorgte für einen gewissen Grad an Unsicherheit. Einige Vertreter befürchten, dass der Zeitpunkt nicht stimmt. Wenn der nächste Inflationsbericht eine weitere Abkühlung bestätigt, könnte der Zinssenkungspfad jedoch weiterhin verfolgt werden. Die Reserve Bank of New Zealand beließ die Zinsen wie erwartet unverändert. Sie überraschte den Markt jedoch mit der Aussage, dass das Komitee eine weitere Senkung des Leitzinses erwarte, wenn es in Überstimmung mit den wesentlichen Prognosen des Komitees zu einem weiteren Nachlassen beim mittelfristigen Inflationsdruck komme.

FX-Perspektiven

Sie haben Post bekommen

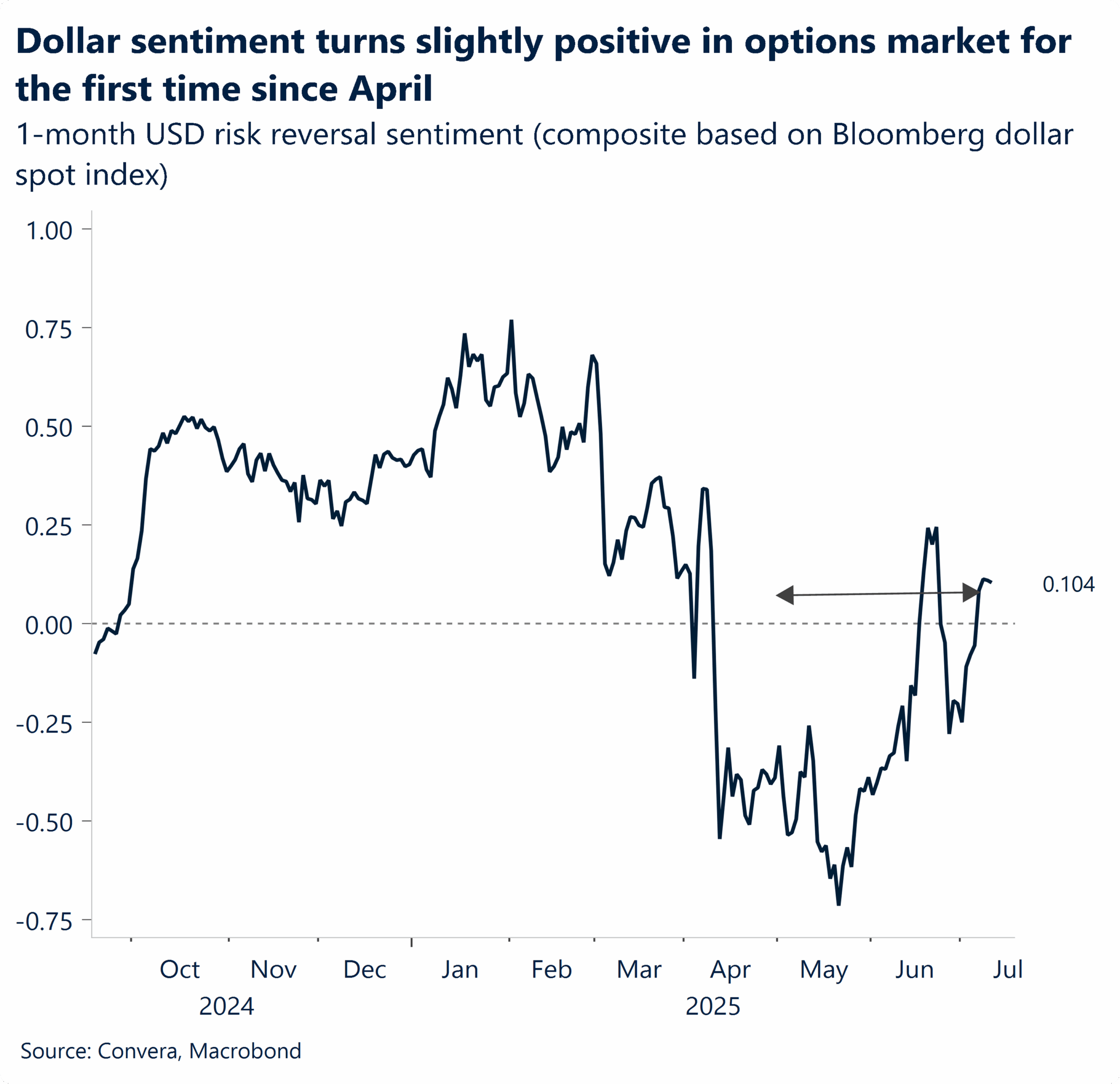

USD: Die Zollandrohungen konnten den US-Dollar nicht erschüttern. Vor Ablauf der Frist am 9. Juli wurden Anleger von der Nachricht überrascht, dass die USA ab dem 1. August Zölle in Höhe von 25 % auf Importe aus Japan und Südkorea erheben werden. Parallel dazu hat die Regierung weitere Schreiben versendet, in denen die neuen Zollsätze mit Wirkung zum 1. August für Malaysia, Kasachstan, Südafrika, Laos, Myanmar, die Philippinen, Brunei, Moldawien, Algerien, den Irak, Libyen, Sri Lanka und insbesondere für Kanada mit 35 % und für Brasilien mit 50 % aufgeführt werden. Es gibt einige Änderungen im Vergleich zum Stand vom 2. April. Die bedeutendere Entwicklung ist jedoch die Verlängerung der Frist vom 9. Juli auf den 1. August. Damit bleiben weniger als drei Wochen für Verhandlungen und möglicherweise den Abschluss von Vereinbarungen. Trotz der zunehmenden Unsicherheit stabilisierte sich die globale Risikobereitschaft. Der US-Dollar erholte sich von seinem Tiefststand von 96,3 im Jahr 2025, stieg acht Sitzungen in Folge und erreichte seinen gleitenden 20-Tage-Durchschnitt bei 97,7 – eine technische Erholung, die mit der allgemeinen Abwärtstrenddynamik übereinstimmt. Ob der Dollar ein Unterstützungsniveau gebildet hat, wird von den kommenden Entwicklungen in der Handelspolitik, vom Beginn der Gewinnmeldungssaison für das 2. Quartal an den US-Aktienmärkten und vom Ende des Monats erwarteten Kommentar der Federal Reserve abhängen.

EUR: Es fehlt ein neuer Katalysator. Androhungen alleine scheinen keine magische Wirkung mehr zu entfalten, wenn es darum geht, auf Kosten des US-Dollars erhebliche Kapitalströme in den Euro auszulösen. Der Gemeinschaftswährung fehlen zunehmend die nötigen neuen Impulse für einen Aufwärtstrend. Die Märkte benötigen nun weitere negative Nachrichten aus den USA, um einen weiteren Anstieg des Euro zu begründen. Auf der Zollseite wurden bisher keine konkreten Fortschritte bei den Gesprächen zwischen den USA und der EU bekanntgegeben. Da die Erwartungen hinsichtlich der EZB und der Fed nun weitgehend eingepreist sind und beide Zentralbanken eine abwartende Haltung einnehmen, erwarten wir, dass der Euro den verhaltenen Rückgang fortsetzt und sich um das Unterstützungsniveau von 1,17 USD herum aufhalten wird, bis neue Katalysatoren auftauchen.

GBP: Die Zurückhaltung der BoE begrenzt die Rallye des Pfund Sterling, Inflationsdaten im Fokus. Die jüngsten Signale der Bank of England deuten auf eine gemäßigtere Haltung hin, wobei die geldpolitischen Entscheidungsträger Zinssenkungen als Absicherung gegen eine wirtschaftliche Schwäche befürworten. Diese makroökonomische Haltung hat die Erwartungen hinsichtlich Zinssenkungen gedämpft, obwohl die britische Wirtschaft anhaltenden Gegenwinden ausgesetzt ist. Das Währungspaar GBP/USD hat im Vergleich zum jüngsten Höchststand von 1,3789 eine Korrektur von beinahe 2 % hinnehmen müssen. Die Kursentwicklung beim Währungspaar GBP/USD deutet dabei auf einen Abschwung hin, da sich das Währungspaar derzeit unterhalb des vorherigen 21-Tage-EMA-Unterstützungsniveaus von 1,3592 aufhält. Zu den nächsten wichtigen Unterstützungsniveaus, die beachtet werden müssen, zählen der 50-Tage-EMA von 1,3484 und der 200-Tage-EMA von 1,3090. Die Händler werden den britischen Verbraucherpreisindex, die Entwicklung bei den Durchschnittseinkommen und die Arbeitslosenzahlen genau beobachten. Schwächere Inflations- oder Arbeitsmarktdaten könnten die Argumente für Zinssenkungen untermauern und einen Rückgang beim Pfund Sterling auslösen, während positive Überraschungen die Trendwende verzögern und das GBP kurzfristig stützen könnten.

CHF: Pause bei Höchstständen. Der Schweizer Franken blieb in der letzten Woche überwiegend stärker, konnte gegenüber dem US-Dollar jedoch noch keinen neuen Höchststand erreichen. Dies deutet auf eine leichte Pause für die ununterbrochenen Kursgewinne des CHF hin – zumindest vorerst. Die ruhige Woche bei den Daten aus den USA und der Schweiz zeigte, dass das Währungspaar USD/CHF vor allem von der allgemeinen Risikostimmung getrieben wurde. Technisch gesehen zeigen die wichtigsten gleitenden Durchschnittswerte weiter nach unten, was auf einen Abwärtstrend schließen lässt. Die Entwicklung beim RSI in diesem Monat, einem Dynamikindikator, deutet jedoch ebenfalls auf eine mögliche Verlangsamung beim Anstieg des CHF hin. Die Order-Zahlen für die kommende Woche streben 0,7980 als oberes Limit und 0,7915 als unteres Limit an. In der nächsten Woche werden am Montag die Erzeugerpreise und am Donnerstag die Handelsbilanzzahlen veröffentlicht.