La semaine dernière, des lettres tarifaires ont été envoyées à environ 20 partenaires commerciaux. Ces lettres réaffirment pour la plupart les tarifs douaniers annoncés le 2 avril (le « Jour de la libération »). L’échéance de leur application a été repoussée au 1er août.

À retenir : les importations du Japon et de Corée du Sud se voient imposer un tarif douanier de 25 %. Les tarifs appliqués au Japon passent donc de 24 % au 2 avril à 25 %, et atteignent le même niveau que pour la Corée du Sud.

Une exception notable : le Brésil. Bien que les États-Unis ont un excédent commercial avec le Brésil (un facteur déterminant pour appliquer un tarif douanier « approprié »), Donald Trump a annoncé un tarif de 50 %, soit bien plus que ce qui avait été annoncé en avril (10 %). La décision est politique plutôt qu’économique, le président américain citant le traitement injuste que subirait Jair Bolsonaro.

Les marchés sont devenus moins sensibles aux actualités liées aux tarifs douaniers, probablement parce qu’ils s’attendent à ce que ces niveaux finissent par baisser. Malgré quelques difficultés, le S&P a poursuivi sa trajectoire à la hausse. L’euro, l’un des principaux bénéficiaires de la récente faiblesse du dollar, a vu sa hausse perdre de l’ampleur, tandis que l’indice du dollar (DXY) a augmenté de près de 0,7 % depuis le début de la semaine.

La Fed et la BCE continuent d’adopter une posture prudente et basée sur les données. En effet, que ce soit à l’occasion des interventions des responsables de la BCE ou des comptes rendus de la Fed, les deux banques centrales font preuve d’une certaines vigilance vis-à-vis de l’impact inflationniste des tarifs douaniers, en plus des effets négatifs sur la croissance de ceux-ci.

Au Royaume-Uni, l’économie a reculé de 0,1 % en mai, contrairement aux prévisions (+0,1 %). Le secteur manufacturier est le principal responsable de cette faiblesse : après une baisse de 0,7 %, il chute de 1 % en mai.

Macro mondiale

Les chiffres de l’emploi réduisent considérablement la probabilité d’une baisse des taux de la Fed

Le yo-yo des tarifs douaniers. Après une semaine chargée en actualités liées aux tarifs, trois informations essentielles sont à retenir. Tout d’abord, les lettres envoyées aux partenaires commerciaux font état de tarifs douaniers presque identiques à ceux annoncés le « Jour de la libération ». Ensuite, l’échéance du 9 juillet a été discrètement repoussée au 1er août. Enfin, même cette nouvelle échéance pourrait être modifiée : Donald Trump a en effet laissé entendre qu’elle n’est pas « ferme à 100 % ».

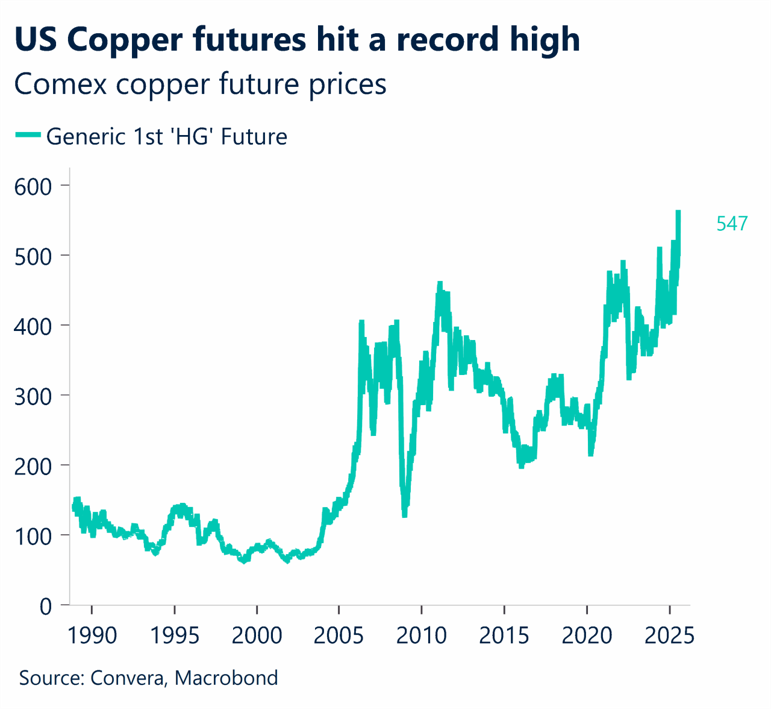

Le cuivre atteint un record. Donald Trump a également annoncé un tarif douanier de 50 % sur les importations de cuivre, soit deux fois plus que ce qui était attendu (25 %). Le prix du cuivre sur le marché Comex a augmenté fortement, jusqu’à 17 %. Le contrat à terme pour septembre 2025 est monté à 5,80 dollars la livre, puis a baissé un peu pour finir la journée à 5,50 dollars la livre à New York. Cette baisse est due à l’incertitude sur le calendrier de mise en œuvre des plans.

La Fed n’exclut pas des baisses. Le compte rendu de la réunion de juin de la Fed été publié cette semaine. Selon ce document, la plupart des responsables de la Fed sont favorables à une baisse des taux cette année. Bien que certains d’entre eux aient affirmé que les tarifs douaniers constituaient un risque d’inflation durable, d’autres estiment que leur impact sera limité. Certains membres envisagent une baisse des taux en juillet. Par ailleurs, bon nombre d’entre eux s’attendent à ce que le marché du travail continue de se détériorer.

Le PIB du Royaume-Uni fléchit à nouveau. La baisse inattendue de 0,1 % du PIB en glissement mensuel en mai suggère que la contraction observée en avril (-0,3 %) n’était peut-être pas un phénomène ponctuel. Le secteur manufacturier est le maillon faible : il enregistre une baisse de 1 %, ce qui favorise un sentiment d’inquiétude quant à la dynamique économique du pays. Selon les prévisions, la croissance devrait rester faible jusqu’à la fin de l’année, et ces données devraient renforcer la position accommodante de la Banque d’Angleterre.

La BCE part en vacances. Avec la période estivale, la zone euro lève le pied. Les intervenants de la Banque centrale européenne, Philip Lane, Luis de Guindos et Joachim Nagel, ont tous confirmé la semaine dernière que la banque centrale n’était pas pressée d’assouplir davantage sa politique monétaire. Ils privilégient une approche basée sur les données, réunion par réunion, en particulier face à l’incertitude du commerce mondial.

Surprise de la RBA et de la RBNZ : La Banque de réserve d’Australie a surpris les traders en suspendant ses baisses de taux : elle maintient son taux directeur à 3,85 %. Malgré cette décision inattendue, les taux d’emprunt à long terme ont légèrement augmenté et oscillent désormais légèrement au-dessus de 3 % pour début 2026. Les votes de la RBA concernant une baisse des taux sont divisés (6 contre, 3 pour), ce qui renforce le sentiment d’incertitude. Certains responsables redoutent que la décision ne soit pas prise en temps opportun, mais si le prochain rapport sur l’inflation confirme un nouveau refroidissement, les taux pourraient toujours être en passe d’être baissés. Comme prévu, la Banque de réserve de Nouvelle-Zélande a maintenu ses taux inchangés, mais a surpris le marché en déclarant : « Sous réserve que les pressions inflationnistes à moyen terme continuent de s’atténuer, conformément aux projections centrales du comité, celui-ci prévoit de baisser encore le taux officiel de trésorerie. »

Perspectives sur le marché des changes

Le courrier est arrivé

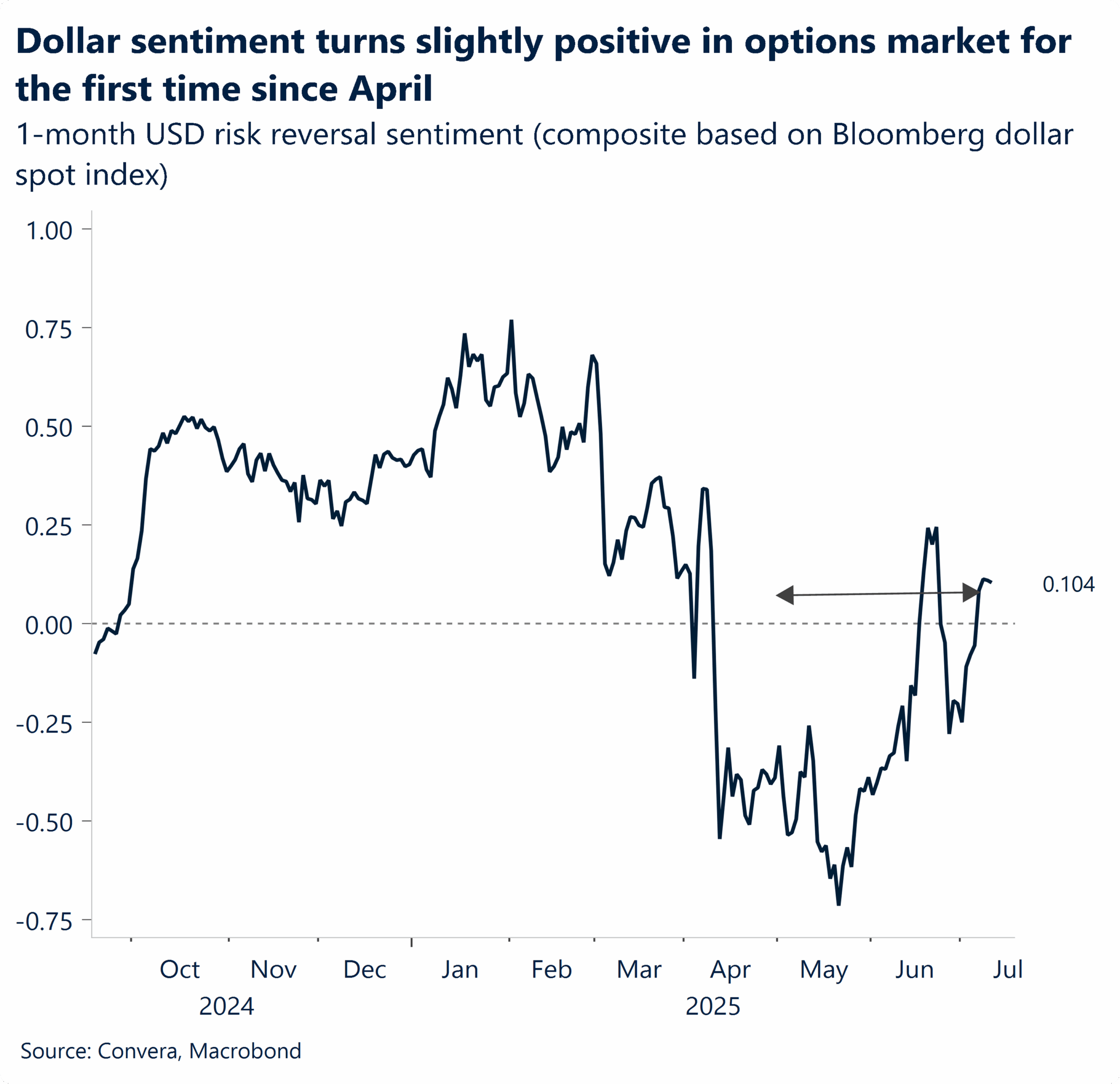

USD Les menaces liées aux tarifs ne parviennent pas à faire fléchir le dollar. À l’approche du 9 juillet, les investisseurs ont été pris au dépourvu par la nouvelle selon laquelle les États-Unis imposeraient un tarif douanier de 25 % sur les importations en provenance du Japon et de Corée du Sud à compter du 1er août. Parallèlement, l’administration a publié des lettres supplémentaires faisant état de nouveaux tarifs douaniers, en vigueur à compter du 1er août, pour la Malaisie, le Kazakhstan, l’Afrique du Sud, le Laos, le Myanmar, les Philippines, Brunei, la Moldavie, l’Algérie, l’Irak, la Libye et le Sri Lanka. Le Canada et le Brésil se voient imposer un tarif douanier de 35 et 50 %, respectivement. Bien que certains taux aient été ajustés par rapport aux niveaux précédents du 2 avril, le point principal à retenir est le report de l’échéance du 9 juillet au 1er août. Cela laisse moins de trois semaines pour les négociations et éventuellement d’autres accords à finaliser. Malgré l’incertitude croissante, le sentiment de risque mondial s’est stabilisé et le dollar américain s’est extirpé son plus bas niveau de 2025 (96,3). Grâce à huit séances de gains consécutives, il a pu regagner sa moyenne mobile sur 20 jours (97,7), un rebond technique cohérent par rapport à la dynamique de tendance baissière plus générale. Pour déterminer si le dollar a atteint son plancher, il faudra attendre les informations concernant la politique commerciale, les premières publications des résultats des marchés financiers au deuxième trimestre aux États-Unis ainsi que les commentaires de la Réserve fédérale à la fin du mois.

EUR Sans catalyseur récent. Les menaces seules ne semblent plus déclencher de mouvements de flux importants vers l’euro au détriment du dollar. La monnaie commune manque de plus en plus de nouveaux catalyseurs nécessaires pour progresser. En effet, les marchés ont désormais besoin de plus de mauvaises nouvelles en provenance des États-Unis pour justifier une nouvelle hausse de l’euro. En ce qui concerne les tarifs douaniers, aucune avancée concrète dans les négociations commerciales entre les États-Unis et l’UE n’a encore été annoncée. Par ailleurs, les attentes concernant la BCE et la Fed étant largement intégrées dans les cours, et les deux banques centrales adoptant une posture attentiste, nous nous attendons à ce que l’euro poursuive sa légère baisse, oscillant autour du niveau de support (1,17 $) jusqu’à ce que de nouveaux catalyseurs émergent.

GBP La tendance accommodante de la BoE limite la hausse de la livre sterling, les données de l’inflation sont très attendues. Les signaux récents de la Banque d’Angleterre suggèrent une position accommodante. En effet, les décideurs politiques préconisent des baisses de taux pour se protéger contre la faiblesse économique. Cette position macroéconomique a refroidi les attentes quant à des baisses de taux, même si l’économie britannique est confrontée à des vents contraires persistants. La paire GBP/USD a reculé de près de 2 % par rapport aux récents sommets (1,3789). L’évolution de la paire GBP/USD indique un ralentissement : elle oscille en dessous de sa précédente moyenne mobile à 21 jours de 1,3592. Les prochains niveaux de support clés à surveiller incluent la moyenne mobile à 50 jours (1,3484) et à 200 jours (1,3090). Les traders surveilleront de près l’IPC, les revenus moyens et les chiffres du chômage britanniques. Une inflation ou des données sur l’emploi plus faibles que prévu pourraient renforcer les arguments en faveur d’une baisse des taux et déclencher un recul de la livre sterling. En revanche, une hausse pourrait retarder la tendance et soutenir la GBP à court terme.

CHF Pause aux sommets. Au cours de la semaine dernière, le franc suisse est resté globalement plus fort au cours. Toutefois, il n’a pas encore réussi à atteindre un nouveau sommet face au dollar américain, ce qui suggère une légère pause dans les gains ininterrompus du CHF, du moins pour l’instant. Peu de données sont parvenues des États-Unis et de la Suisse, si bien que la paire USD/CHF a principalement été influencée par un sentiment de risque à plus grande échelle. Techniquement parlant, les moyennes mobiles clés continuent de chuter, suggérant une tendance à la baisse. Toutefois, le RSI, bon indicateur des tendances, est à la hausse ce mois-ci, ce qui suggère un éventuel ralentissement des gains du CHF. Les niveaux de commande pour la semaine à venir visent une hausse jusqu’à 0,7980 et une baisse jusqu’à 0,7915. Les éléments attendus la semaine prochaine sont les prix à la production lundi et le solde commercial jeudi.