Die globalen Aktienmärkte folgten in dieser Woche dem Rückgang der Anleiherenditen und des Greenbacks aufgrund durchwachsener Wirtschaftsdaten aus Europa, China und den USA. Der S&P 500 ist um ungefähr 2,6 % gefallen. Dies ist der erste wöchentliche Rückgang seit mehr als einem Monat.

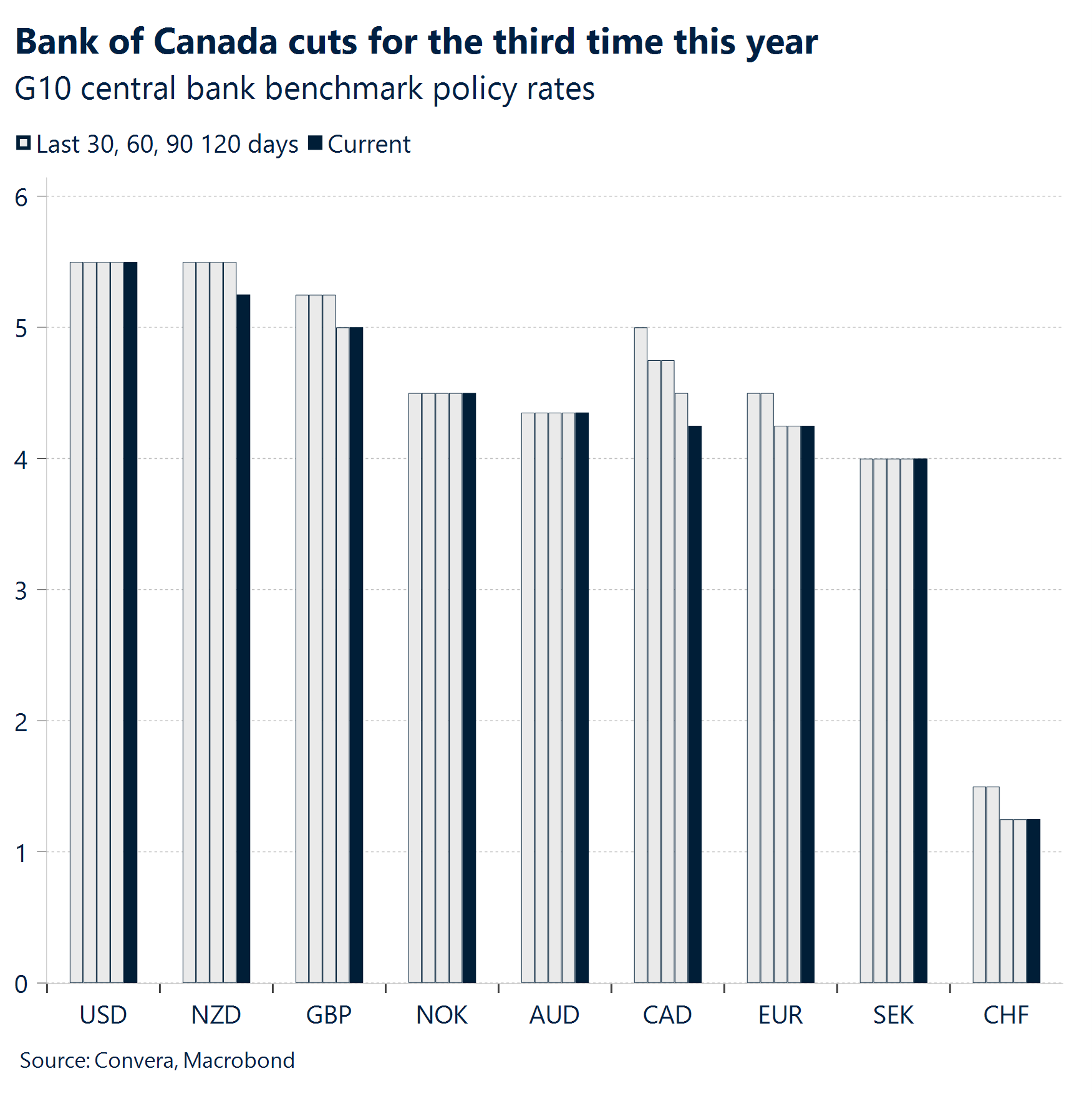

Die Bank of Canada hat ihren Leitzins diese Woche um 25 Basispunkte gesenkt. In der Folge sank der Zinssatz auf 4,25 %. Die Zentralbank verwies auf zunehmende Bedenken hinsichtlich der Wirtschaft und die Inflationsrate, die sich dem Ziel von 2 % nähere.

Die Zahl der offenen Stellen in den USA sank von 7,91 Millionen auf 7,67 Millionen und damit auf den niedrigsten Stand seit Anfang 2021. Der Einkaufsmanagerindex (PMI) für den Fertigungssektor verbesserte sich zwar zum ersten Mal seit fünf Monaten, liegt mit 47,2 jedoch immer noch deutlich unter der Marke von 50.

Die Aufträge im deutschen Industriesektor stiegen unerwartet im zweiten Monat in Folge. Allerdings sank die Industrieproduktion im gleichen Zeitraum um 2,4 % im Vergleich zum Vormonat. Der Industriesektor der größten Volkswirtschaft Europas hat sich festgefahren und wird im Jahr 2024 voraussichtlich stagnieren.

In den USA beschleunigte sich das Lohnwachstum, während die Arbeitslosenquote von 4,3 % auf 4,2 % zurückging. Die enttäuschende Gesamtzahl von 142.000 wird jedoch in Verbindung mit der Abwärtskorrektur des ohnehin schwachen Vormonatswerts von 114.000 auf 89.000 wahrscheinlich für genügend Unklarheit sorgen, sodass sich die Fed noch nicht vorab auf eine Senkung um 25 oder 50 Basispunkte festlegen wird.

Die kommende Woche bleibt für die Märkte interessant, da Anleger ihre Aufmerksamkeit auf die Inflation in den USA, den britischen Arbeitsmarktbericht und die Zinsentscheidung der Europäischen Zentralbank richten werden. Die Desinflation dürfte das zentrale Thema sein, wenn die EZB zum zweiten Mal in diesem Zyklus eine Zinssenkung durchführt.

Globale Makrodaten

Konjunkturell bedingt schwache Makrodaten führen zu Zinssenkungen

Die geldpolitische Lockerung wird fortgesetzt. Die Bank of Canada hat ihren Leitzins diese Woche um 25 Basispunkte gesenkt. In der Folge sank der Zinssatz auf 4,25 %. Die Zentralbank verwies auf zunehmende Bedenken hinsichtlich der Wirtschaft und die Inflationsrate, die sich dem Ziel von 2 % nähere. Vorläufige Daten deuten darauf hin, dass es für das Wachstum im 3. Quartal im Vergleich zu den Prognosen aus dem Juli Abwärtsrisiken gibt, während der Arbeitsmarkt weiterhin stagniert. Dies deutet darauf hin, dass es bei den kommenden Sitzungen zu möglichen Zinssenkungen kommen könnte. Es wird erwartet, dass die Fed und die EZB diesem Beispiel folgen und im September ebenfalls die Zinsen senken werden.

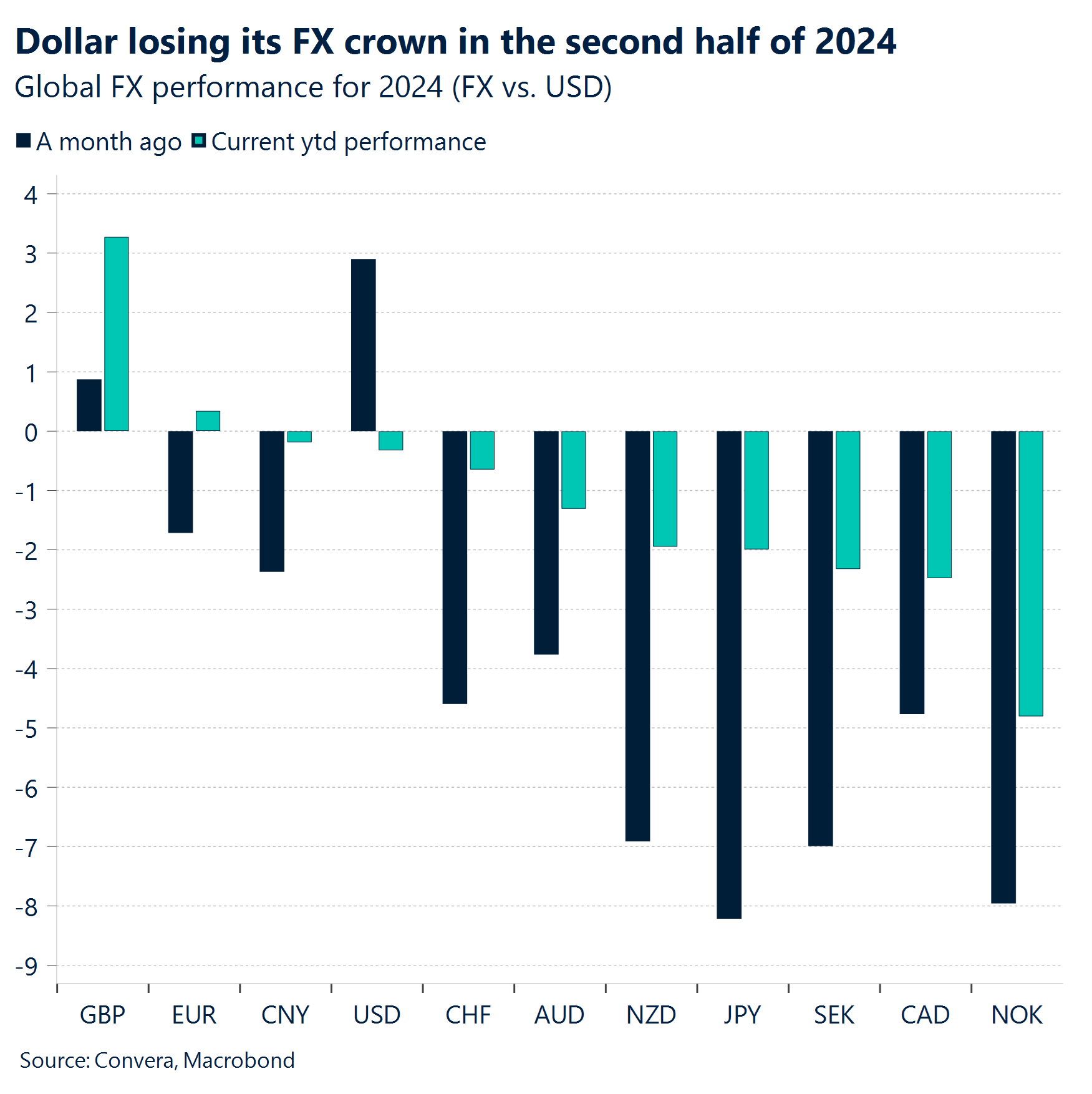

Niedrigerer US-Dollar. Der Greenback folgte diese Woche weiter dem Abwärtstrend bei den Anleiherenditen, da sich die Anzeichen dafür mehren, dass die wirtschaftliche Dynamik in den USA nachlässt. Wir haben jedoch festgestellt, dass dieser Trend nicht linear verlief und diese Unklarheit den Rückgang des Dollars etwas verlangsamt hat. Nun wird der Bericht über die Beschäftigungszahlen außerhalb der Landwirtschaft über das Schicksal des US-Dollars und der Märkte im Allgemeinen entscheiden.

Deutschland stagniert. Die deutsche Industrieproduktion ist seit dem Höchststand im Jahr 2017 um ungefähr 16 % gefallen und liegt 26 % unter dem Trend vor der Pandemie. Dies ist die drittlängste Schwächephase im 21. Jahrhundert (nach 2009 und 2020). Die Produktion ging im Juli um 2,4 % zurück und beendete damit ein schwaches erstes Halbjahr. Die Leitindikatoren lassen für die nächsten sechs Monate keine allzu großen Veränderungen erwarten und sind nach der starken Erholung im 1. Quartal zuletzt gesunken. Das Ifo-Institut geht nun davon aus, dass die deutsche Wirtschaft im Jahr 2024 stagnieren wird.

Angst wegen China. Der zyklische Teil der chinesischen Wirtschaft leidet weiter unter Haushaltszwängen, einer schwachen Binnennachfrage und der Erwartung höherer Zölle. Das Kreditwachstum ist im Juli auf den niedrigsten Stand seit Beginn der Aufzeichnungen gefallen und entspricht damit dem beispiellosen Rückgang der Renditen chinesischer Anleihen über die gesamte Kurve. Der August begann nicht besser. Der offizielle Composite PMI fiel auf den niedrigsten Stand seit Dezember 2022, da die Fertigung den vierten Monat in Folge kontrahierte. Alle Unterkomponenten des Einkaufsmanagerindex für den Fertigungssektor sind im vergangenen Monat unter die Marke 50 gefallen.

Unklarheiten hinsichtlich des Beschäftigungswachstums in den USA. Die Richtung, in die sich der Arbeitsmarkt bewegt, ist klar, wie auch die berechtigterweise gemäßigte Haltung der Fed. Im August sank die Zahl der Neueinstellungen im privaten Sektor über den 3-Monats-Zeitraum im Durchschnitt auf unter 100.000, was die Glaubwürdigkeit anderer Arbeitsmarktindikatoren stärkte, die auf eine Abschwächungstendenz hinweisen. Während sich der Fokus des FOMC in letzter Zeit von der Inflation auf den Arbeitsmarkt verlagert hat, könnte der Verbraucherpreisindex der nächsten Woche Aufschluss darüber geben, welches Szenario in zwei Wochen wahrscheinlicher sein wird. Die insgesamt gemäßigte Reaktion auf den Bericht drückt die Renditen und den US-Dollar nach unten, ohne die Aktienkurse spürbar anzuheben.

FX-Perspektiven

US-Dollar wendet sich vor dem Beschäftigungsbericht ins Negative

USD: Verlust der Dynamik. Der US-Dollar blieb diese Woche weitgehend ohne Unterstützung, nachdem er sich in der letzten Woche leicht erholen konnte. Der US-Dollar fiel gegenüber den meisten seiner G10-Pendants aufgrund der erwarteten Abschwächung des Arbeitsmarkts, was im September zu einer gemäßigten Reaktion der Fed führte. Die Fortsetzung des konjunkturellen Abwärtstrends in China und Europa konnte den Verfall des US-Dollars in dieser Woche kaum abfedern. Dies könnte zum sechsten Rückgang im Wochenvergleich innerhalb von sieben Wochen führen. Der US-Dollar-Index wendete sich im Jahresvergleich ins Negative und ist seit dem Höchststand von Anfang Juli gegenüber dem Yen um 11 % gefallen. Die negative Risikostimmung und der Rückgang der Aktienkurse halfen dabei nicht viel, da sie größtenteils durch niedrigere Anleiherenditen in den USA kompensiert wurden. Der Verbraucherpreisindex-Bericht der nächsten Woche wird für den Umfang der Abwärtsdynamik des US-Dollars in naher Zukunft ausschlaggebend sein.

EUR: Optimistische Tendenz muss sich bewähren. Der Euro profitierte von einer Reihe schwächer als erwartet ausgefallener US-Arbeitsmarktberichte und ist seit Wochenbeginn um ungefähr 0,6 % gestiegen. Die Dynamik stabilisiert sich nach dem Rückgang von Ende August und bleibt leicht optimistisch. Die Verringerung der Renditespanne zwischen den 2-jährigen deutschen und US-Anleihen auf 142,9 Basispunkte – die kleinste Lücke seit beinahe 16 Monaten – stützt weiterhin den Euro. Eine Zinssenkung um 25 Basispunkte bei der Zinsentscheidung der EZB in der nächsten Woche ist so gut wie sicher, wobei sich der primäre Schwerpunkt vor allem auf die Kommunikation der EZB-Mitglieder und die Details der Prognosen verlagert. Konkrete Signale hinsichtlich des Zeitpunkts zukünftiger Zinssenkungen sind unwahrscheinlich, da der Erweiterte Rat der EZB bestrebt sein wird, sich eine größtmögliche Entscheidungsfreiheit zu bewahren. Die Finanzmärkte preisen derzeit 1 bis 2 weitere Senkungen um jeweils 25 Basispunkte ein und gehen von einer Senkung des Leitzinses in der nächsten Woche aus. Vor diesem Hintergrund skizzieren wir 3 Gründe für eine mögliche Schwäche des Euros in der nächsten Woche: (1) Die aktuelle Geldpolitik bietet attraktive Niveaus für Long-Positionen mit einer Einpreisung von nur 60 Basispunkten bis zum Jahresende und stellt unbestreitbar ein zu geringes Risiko hinsichtlich Wachstumssorgen/Aktienschwächen in den nächsten Monaten dar. (2) Eine Verlagerung des Schwerpunkts von Inflations- hin zu Wachstumssorgen könnte zu einer Beschleunigung des Zinssenkungszyklus führen. (3) Angesichts der starken Korrelation zwischen den Zinssätzen für den USD- und EUR-Raum besteht das Risiko darin, dass es bei möglichen gemäßigten Kommentaren von Lagarde in der nächsten Woche zu einer kurzfristigen Zurückhaltung kommt.

GBP: Britisches Pfund wieder nahe dem Höchststand. Das britische Pfund startete überwiegend höher in den neuen Monat, wobei einige ermutigende wirtschaftliche Daten darauf schließen lassen, dass sich das Wachstum im Sommer beschleunigt hat. Der Einkaufsmanagerindex für den Fertigungssektor entsprach mit 52,5 der Prognose, während der Einkaufsmanagerindex für den Dienstleistungssektor mit 53,7 die Erwartungen übertraf. Das Währungspaar GBP/USD bewegte sich zurück in Richtung der Marke von 1,3200 – nahe dem 30-Monats-Hoch. Auf anderen Märkten verzeichnete das Pfund die besten Zugewinne gegenüber den Rohstoffwährungen, wobei das GBP gegenüber dem australischen Dollar, der norwegischen Krone und dem neuseeländischen Dollar am stärksten zulegen konnte. Das GBP schwächelte gegenüber Safe-Haven-Währungen wie dem japanischen Yen und dem Schweizer Franken. Mit Blick auf die Zukunft bleibt das Währungspaar GBP/USD sowohl im kurzfristigen als auch im langfristigen Aufwärtstrend, wobei der Hauptwiderstand bei 1,3265 und die Schlüsselunterstützung bei 1,3050 liegen werden. In der nächsten Zeit sollten die britischen Arbeitsmarktberichte am Dienstag und die BIP-Zahlen für den Juli am Mittwoch besonders beobachtet werden.