Las acciones globales han seguido los rendimientos de los bonos y el dólar ha bajado con datos económicos mixtos de Estados Unidos, Europa y China esta semana. El S&P 500 ha caído cerca de un 2,6%, su primer descenso semanal en más de un mes.

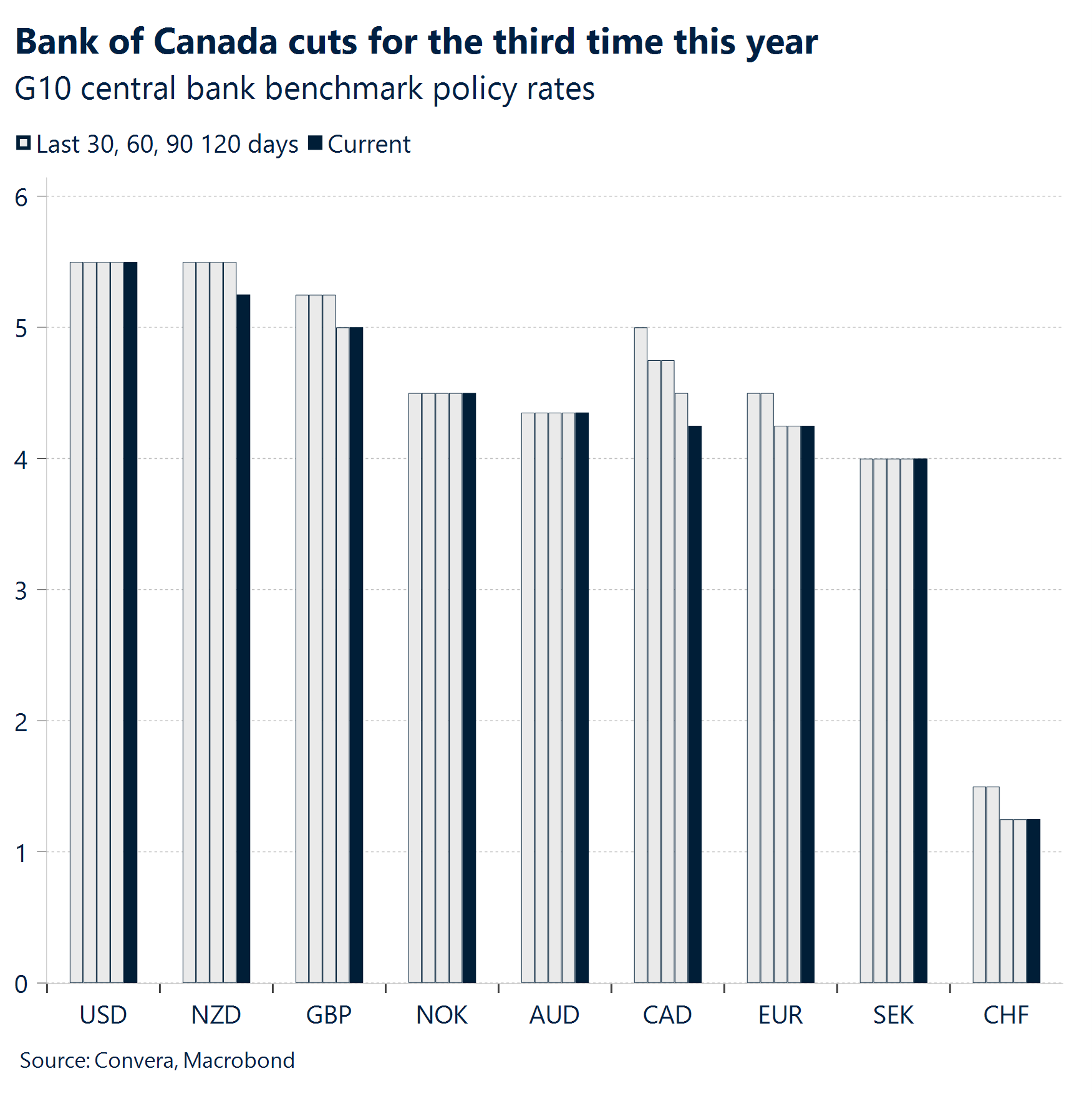

El Banco de Canadá redujo su tipo de interés en 25 puntos básicos esta semana, lo que redujo la tasa de crédito al 4,25%. El banco central citó crecientes preocupaciones económicas, con la inflación acercándose a su meta del 2%.

La apertura de empleos en Estados Unidos disminuyó de 7,91 millones a 7,67 millones, cayendo al nivel más bajo desde principios de 2021. El PMI manufacturero sí mejoró por primera vez en cinco meses, pero la lectura de 47,2 sigue muy por debajo de la marca de 50.

Los pedidos de fábricas alemanas subieron inesperadamente por segundo mes. Sin embargo, la producción industrial en el mismo período cayó 2,4% MoM. El sector industrial de la mayor economía de Europa se ha estancado y probablemente se estancará en 2024.

El crecimiento salarial estadounidense se aceleró y la tasa de desempleo bajó del 4,3% al 4,2%. Sin embargo, el decepcionante número de titulares de 142 mil, junto con la revisión a la baja de la ya débil letra del mes pasado de 114 mil a 89 mil, probablemente pondrá suficiente ambigüedad en la publicación para que la Fed no se comprometa a un recorte de 25 o 50 puntos básicos todavía.

La próxima semana mantendrá los mercados interesantes a medida que los inversores cambien su atención a la inflación estadounidense, el informe del mercado laboral británico y la decisión sobre tipos europeos. La desinflación debería ser el tema clave mientras el BCE realiza su segundo recorte de tipos este ciclo.

Global Macro

Datos macroeconómicos cíclicamente débiles que impulsan recortes de tipos

Facilidad para continuar. El Banco de Canadá redujo su tipo de interés en 25 puntos básicos esta semana, lo que redujo la tasa de crédito al 4,25%. El banco central citó crecientes preocupaciones económicas, con la inflación acercándose a su meta del 2%. Datos preliminares sugieren riesgos a la baja para el crecimiento del tercer trimestre en relación con las proyecciones de julio, mientras que el mercado laboral permanece estancado. Esto deja entrever el potencial de reducciones de tipos en las próximas reuniones. Se espera que la Fed y el BCE sigan el ejemplo y recorten los tipos también en septiembre.

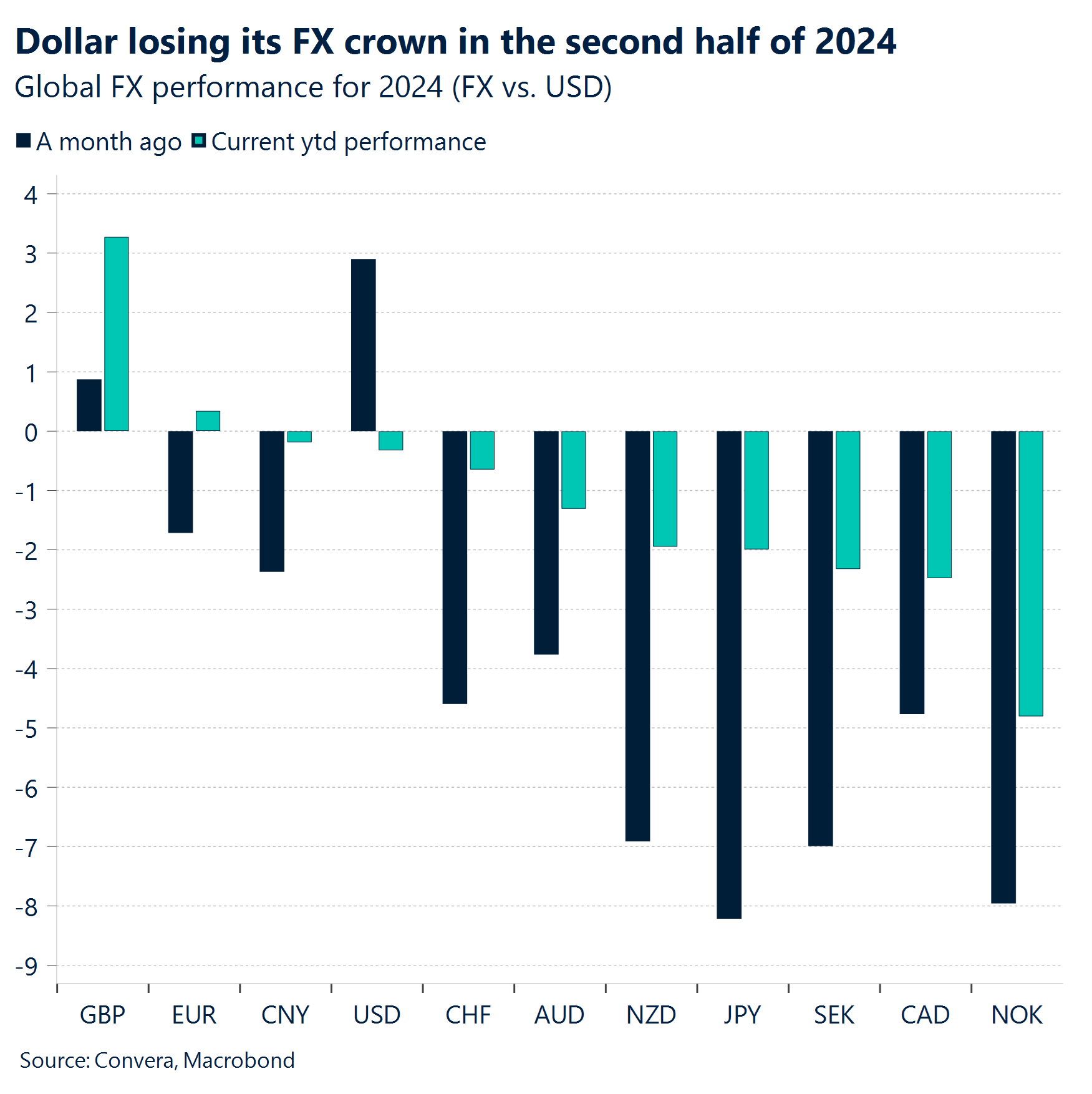

Menos dólares. El dólar estadounidense continuó siguiendo los rendimientos de los bonos a la baja esta semana, ya que aumentan las señales de que el impulso económico de Estados Unidos se está desacelerando. Sin embargo, observamos que esta tendencia no ha sido lineal y que esta ambigüedad ha frenado algo la disminución del dólar. Corresponderá ahora al informe sobre nóminas no agrícolas decidir el destino del dólar y de mercados más amplios.

Alemania se estanca. La producción industrial alemana ha caído alrededor del 16% desde su máximo en 2017 y está un 26% por debajo de su tendencia anterior a la pandemia. Esta es la tercera derrota más larga (2009, 2020) del siglo XXI. La producción cayó un 2,4% en julio, poniendo fin a un primer semestre débil de este año. Los principales indicadores no prometen demasiados cambios en los próximos seis meses y han bajado recientemente después de la fuerte recuperación en el primer trimestre. El instituto Ifo espera ahora que la economía alemana se estanque en 2024.

En China. La parte cíclica de la economía china sigue sufriendo restricciones fiscales, una demanda interna débil y expectativas de aranceles más altos. El crecimiento de los préstamos ha caído al nivel más bajo registrado en julio, igualando el descenso sin precedentes de los rendimientos de los bonos chinos a través de la curva. Agosto no empezó mejor. El PMI compuesto oficial cayó a su nivel más bajo desde diciembre de 2022, ya que el barómetro manufacturero se mantuvo en contracción por cuarto mes consecutivo. Todos los subcomponentes del PMI manufacturero han caído por debajo de la marca de 50 el mes pasado.

La ambigüedad del crecimiento laboral en Estados Unidos es clara y también lo es la justificada postura de la Reserva Federal. En agosto, la contratación promedio del sector privado en tres meses cayó a menos de 100 mil, fortaleciendo la credibilidad de otros indicadores del mercado laboral que muestran tendencias a la desaceleración. Si bien el enfoque del FOMC se ha desplazado recientemente de la inflación al mercado laboral, el IPC de la próxima semana podría arrojar algo de luz sobre qué escenario será más probable dentro de dos semanas. La reacción neta al informe está empujando los rendimientos y el dólar estadounidense a la baja, sin elevar significativamente las acciones

Vistas de FX

El dólar se vuelve negativo ante reporte de empleos

USD Perdiendo impulso. El dólar estadounidense permaneció ampliamente sin apoyo esta semana después de experimentar un ligero rebote la semana pasada. El dólar cayó contra la mayoría de sus pares del G10 por expectativas de que el debilitamiento del mercado laboral desencadenó una dura respuesta de la Fed en septiembre. La continuación de la tendencia cíclica a la baja en China y Europa hizo poco para amortiguar la caída del dólar esta semana, que podría transformarse en el sexto descenso semanal en siete. El índice del dólar estadounidense se volvió negativo en el año y ha caído un 11% frente al yen desde su máximo a principios de julio. El sentimiento de riesgo negativo y la caída de los precios de las acciones no ha ayudado mucho, ya que se compensó en gran medida con menores rendimientos de los bonos en los Estados Unidos. El informe del IPC de la próxima semana será crucial para medir cuánta baja a corto plazo enfrenta el dólar.

EUR Sesgo alcista a probar. El euro capitalizó una serie de informes del mercado laboral estadounidense más débiles de lo esperado, ganando ~0,6% semanal hasta la fecha. El impulso, que se estabilizó tras el retroceso de finales de agosto, sigue siendo ligeramente alcista. La reducción del diferencial del rendimiento DE-US a 2 años a 142,9 pb, la brecha más pequeña en casi 16 meses, sigue proporcionando apoyo al euro. Un recorte de tipos de 25 pb durante la decisión de tipos del BCE de la próxima semana es casi seguro, con el enfoque principal cambiando a la comunicación y detalles de las previsiones del personal del BCE. Es poco probable que se reciban señales firmes sobre el calendario de futuros recortes de tipos, ya que la CG tratará de mantener la máxima opcionalidad. Los mercados financieros están cotizando actualmente en 1-2 recortes adicionales de 25 pb, asumiendo un recorte la próxima semana. En este contexto, esbozamos 3 razones para una posible debilidad del euro la próxima semana: (1) los precios actuales ofrecen niveles atractivos para largos con solo 60bps de precio al final del año y podría decirse que es demasiado poca prima de riesgo para cualquier tipo de preocupaciones de crecimiento / debilidad de las acciones en los próximos dos meses; (2) un cambio en la narrativa de la inflación a las preocupaciones de crecimiento podría ver una aceleración del ciclo de recorte; (3) dadas las fuertes correlaciones entre los tipos del USD y el EUR, los riesgos se inclinan hacia movimientos moderados a corto plazo en cualquier comentario suave de Lagarde la próxima semana.

GBP Libra británica de nuevo cerca de máximos. La libra británica comenzó el nuevo mes mayoritariamente al alza con algunos datos económicos alentadores que sugieren que el crecimiento se aceleró durante el verano. Los PMI manufactureros llegaron según lo previsto a 52,5, mientras que los PMI de servicios superaron las expectativas a 53,7. El GBP/USD volvió al nivel de 1,3200 – cerca de máximos de 30 meses. En otros mercados, las mejores ganancias de la libra fueron frente a las monedas de materias primas, con la GBP más fuerte frente al dólar australiano, la corona noruega y el dólar neozelandés. El GBP marcó frente a refugios seguros como el yen japonés y el franco suizo. De cara al futuro, mientras que el GBP/USD se mantiene en tendencias alcistas tanto a corto como a largo plazo, se observa una resistencia importante en 1,3265 con un soporte clave en 1,3050. Próximamente, los empleos en Reino Unido el martes y el PIB de julio el miércoles son los lanzamientos clave a observar.