Cette semaine, les actions mondiales ont suivi la tendance à la baise des rendements obligataires et du billet vert en raison de données économiques mitigées en provenance des États-Unis, de l’Europe et de la Chine. L’indice S&P 500 a chuté d’environ 2,6 %, sa première baisse hebdomadaire depuis plus d’un mois.

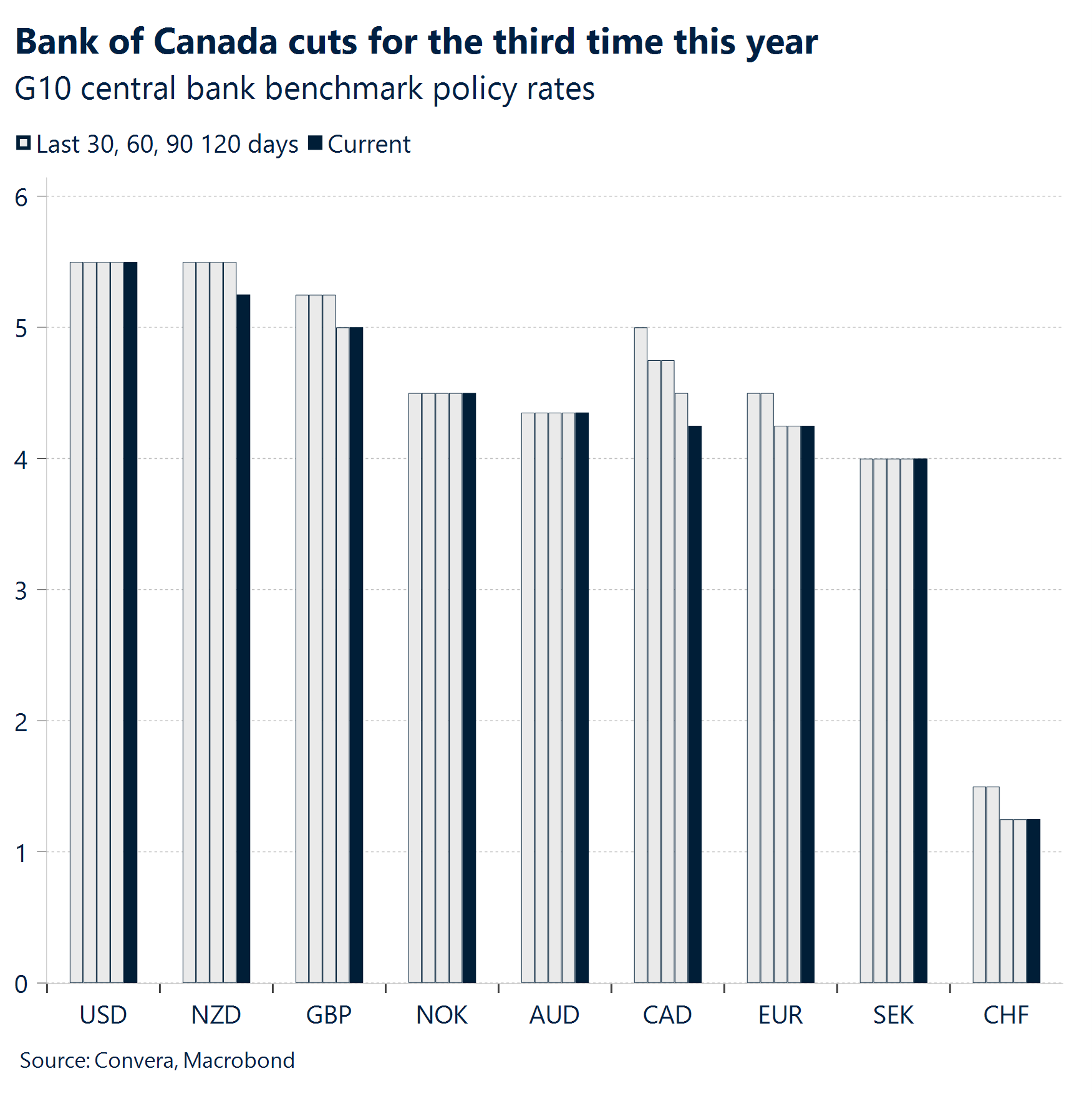

La Banque du Canada a réduit son taux directeur de 25 points de base cette semaine, ramenant le taux d’intérêt appliqué aux prêts à 4,25 %. La banque centrale a évoqué des préoccupations économiques croissantes, l’inflation se rapprochant de son objectif de 2 %.

Aux États-Unis, les offres d’emploi ont diminué, passant de 7,91 millions à 7,67 millions, tombant à leur plus bas niveau depuis le début de l’année 2021. L’indice PMI manufacturier s’est amélioré pour la première fois en cinq mois, mais le chiffre de 47,2 reste bien en dessous de la barre des 50.

Les commandes des usines allemandes ont augmenté de manière inattendue pour le deuxième mois consécutif. Toutefois, sur la même période, la production industrielle a chuté de 2,4 % en glissement mensuel. Le secteur industriel de la plus grande économie européenne est dans une ornière et devrait probablement connaître une stagnation en 2024.

Aux États-Unis, la croissance des salaires s’est accélérée et le taux de chômage a baissé de 4,3 % à 4,2 %. Cependant, le nombre décevant d’emplois créés, à savoir 142 000, s’ajoute à la révision à la baisse du chiffre déjà faible du mois dernier (de 114 000 à 89 000), ce qui devrait probablement cultiver suffisamment d’ambiguïté dans l’interprétation des données économiques pour que la Fed ne s’engage pas encore à une réduction de 25 ou 50 points de base.

La semaine à venir restera intéressante sur les marchés, les investisseurs portant leur attention sur l’inflation américaine, le rapport sur le marché du travail britannique et la décision européenne sur les taux. La désinflation devrait être sous les feux de la rampe, alors que la BCE baisse ses taux pour la deuxième fois au cours de ce cycle.

Macroéconomie mondiale

Les mauvaises données macroéconomiques, dues à des fluctuations cycliques, incitent à des baisses de taux

L’assouplissement devrait se poursuivre. La Banque du Canada a réduit son taux directeur de 25 points de base cette semaine, ramenant le taux d’intérêt appliqué aux prêts à 4,25 %. La banque centrale a évoqué des préoccupations économiques croissantes, l’inflation se rapprochant de son objectif de 2 %. Les données préliminaires suggèrent des risques de baisse pour la croissance du troisième trimestre par rapport aux projections de juillet, tandis que le marché du travail reste stagnant. Cela laisse entrevoir la possibilité de baisses de taux lors des prochaines réunions. La Fed et la BCE devraient suivre le mouvement et réduire également leurs taux en septembre.

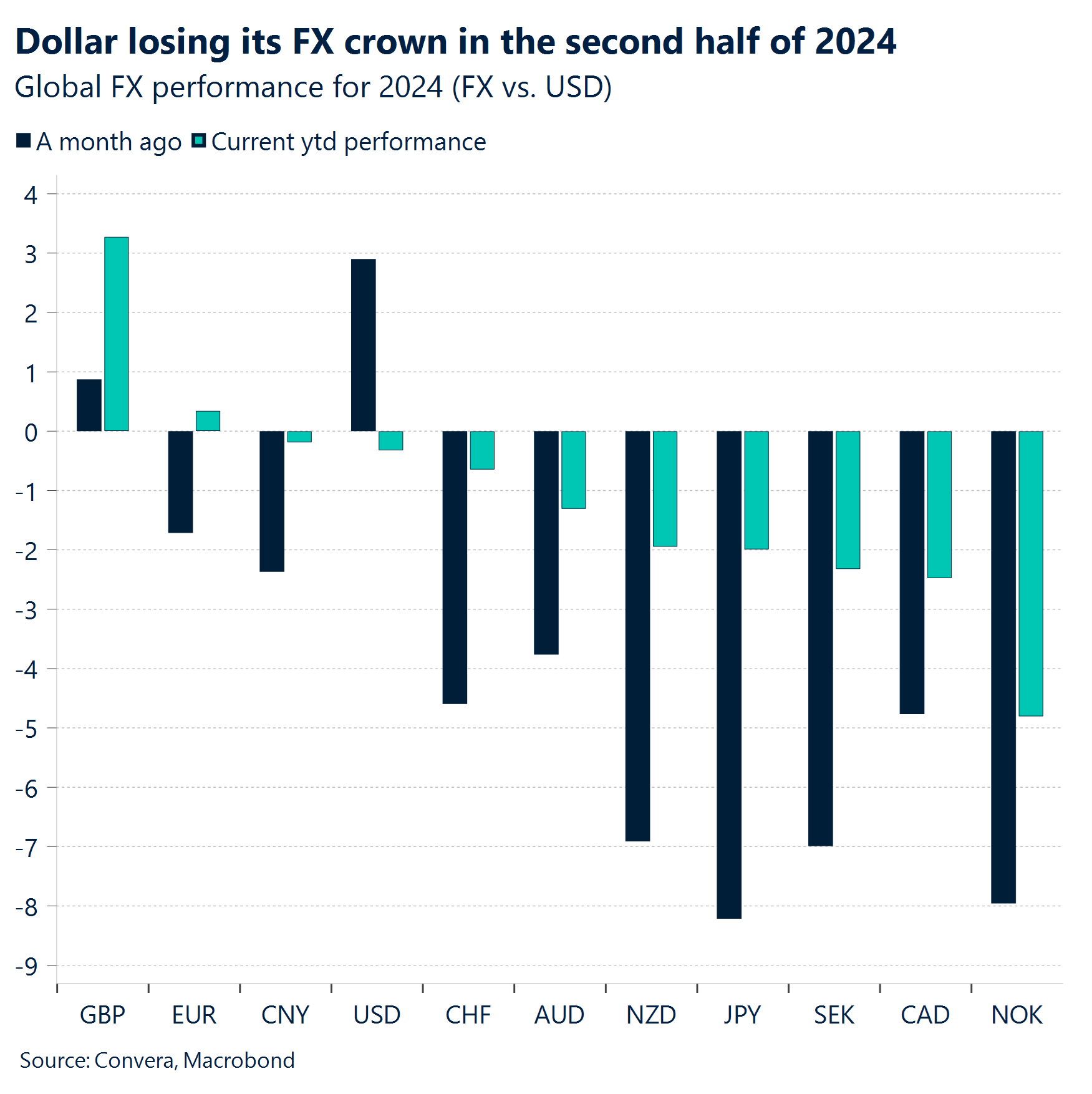

Le dollar affaibli. Le billet vert a continué de suivre la tendance à la baisse des rendements obligataires cette semaine, alors que les signes de ralentissement de l’économie américaine se multiplient. Nous avons toutefois constaté que cette tendance n’est pas linéaire et que cette ambiguïté a quelque peu ralenti le déclin du dollar. Il appartiendra désormais au rapport sur les emplois non agricoles de décider du sort du dollar et des marchés en général.

L’Allemagne stagne. La production industrielle allemande a chuté d’environ 16 % depuis son pic de 2017 et est inférieure de 26 % à sa tendance d’avant la pandémie. Il s’agit de la troisième plus longue déroute (2009, 2020) du 21e siècle. La production a chuté de 2,4 % en juillet, marquant la fin d’un premier semestre déjà faible. Les indicateurs avancés n’annoncent pas beaucoup de changement au cours des six prochains mois et ont récemment baissé après la forte reprise du premier trimestre. L’institut Ifo s’attend désormais à une stagnation de l’économie allemande en 2024.

La Chine au cœur de préoccupations. La composante cyclique de l’économie chinoise continue de souffrir des contraintes budgétaires, de la faiblesse de la demande intérieure et des anticipations de hausse des tarifs douaniers. La croissance des prêts est tombée à son plus bas niveau jamais enregistré en juillet, suivant la baisse sans précédent des rendements des obligations chinoises sur l’ensemble de la courbe. Le mois d’août n’a pas mieux commencé. L’indice PMI composite officiel est tombé à son plus bas niveau depuis décembre 2022, alors que le baromètre manufacturier est resté en contraction pour un quatrième mois consécutif. Tous les sous-composants de l’indice PMI manufacturier sont tombés sous la barre des 50 le mois dernier.

L’ambiguïté de la croissance de l’emploi aux États-Unis. La direction vers laquelle se dirige le marché du travail est claire, tout comme la position accommodante justifiée de la Fed. En août, la moyenne des embauches sur trois mois dans le secteur privé est tombée en dessous de 100 000, renforçant la crédibilité d’autres indicateurs du marché du travail montrant des signes de ralentissement. Alors que l’attention du FOMC est récemment passée de l’inflation au marché du travail, l’IPC de la semaine prochaine pourrait apporter un éclairage sur le scénario le plus probable dans deux semaines. La réaction conciliante au rapport fait baisser les rendements et le dollar américain, sans pour autant faire grimper les actions de manière significative

Points de vue sur le marché des changes

Le dollar devient négatif avant la publication du rapport sur l’emploi

USD Perte d’élan. Le dollar américain est resté globalement affaibli cette semaine après avoir connu un léger rebond la semaine dernière. Le dollar a chuté face à la plupart de ses pairs du G10 en raison des attentes d’un affaiblissement du marché du travail, engendrant une réponse accommodante de la Fed en septembre. La poursuite de la tendance baissière cyclique en Chine et en Europe n’est pas parvenue à amortir la chute du dollar cette semaine, qui pourrait continuer à baisser pour la sixième fois en sept semaines. L’indice du dollar américain est devenu négatif au cours de l’année et a chuté de 11 % par rapport au yen depuis son pic de début juillet. Le sentiment de risque négatif et la chute des prix des actions n’ont pas beaucoup aidé, car ils ont été largement compensés par la baisse des rendements obligataires aux États-Unis. Le rapport de l’IPC de la semaine prochaine sera crucial pour déterminer l’ampleur du risque de baisse à court terme auquel le dollar est confronté.

EUR Le biais haussier doit être testé. L’euro a profité des résultats plus faibles que prévu d’une série de rapports sur le marché du travail américain et a gagné environ 0,6 % depuis le début de la semaine. La dynamique, qui se stabilise après le repli de fin août, reste légèrement haussière. Le rétrécissement à 142,9 point de base de l’écart de rendement à 2 ans entre l’Allemagne et les États-Unis, soit le plus petit écart depuis près de 16 mois, continue de soutenir l’euro. Il est presque certain que la décision de la BCE sur les taux la semaine prochaine résultera en une baisse de taux de 25 points de base, l’attention principale se plaçant désormais sur la communication et les informations relatives aux prévisions du personnel de la BCE. Il est peu probable que des indications claires soient données concernant le calendrier des futures baisses de taux, car le Conseil des gouverneurs cherchera à conserver le maximum de flexibilité. Les marchés financiers anticipent actuellement une à deux baisses supplémentaires de 25 pb, en supposant une baisse la semaine prochaine. Dans ce contexte, nous soulignons trois raisons pouvant expliquer un éventuel affaiblissement de l’euro la semaine prochaine : (1) les prix actuels offrent des niveaux attractifs pour les positions longues avec seulement 60 pb évalués d’ici la fin de l’année, et constituent sans doute une prime de risque trop faible pour tout type de préoccupations de croissance/faiblesse des actions au cours des prochains mois ; (2) un changement de discours de l’inflation vers les préoccupations de croissance pourrait entraîner une accélération du cycle de réduction des taux ; (3) compte tenu des fortes corrélations entre les taux de l’USD et de l’EUR, les risques sont orientés vers des mouvements accommodants à court terme en cas de commentaires modérés de Christine Lagarde la semaine prochaine.

GBP La livre sterling s’approche à nouveau de ses plus hauts niveaux. La livre sterling a commencé le nouveau mois en hausse, avec quelques données économiques encourageantes suggérant une accélération de la croissance au cours de l’été. L’indice PMI manufacturier s’est établi comme prévu à 52,5, tandis que l’indice PMI des services a dépassé les attentes à 53,7. La paire GBP/USD s’est rapprochée du niveau de 1,3200, proche de son plus haut niveau depuis 30 mois. Sur les autres marchés, les plus fortes hausses de la livre sterling ont été enregistrées face aux devises des matières premières, la GBP étant la plus forte face au dollar australien, à la couronne norvégienne et au dollar néo-zélandais. La livre sterling a fléchi face à des valeurs refuges comme le yen japonais et le franc suisse. Pour l’avenir, alors que la paire GBP/USD reste dans des tendances haussières à court et à long terme, une résistance majeure est observée à 1,3265 avec un soutien clé à 1,3050. Les principales publications à surveiller seront les chiffres de l’emploi au Royaume-Uni mardi et le PIB de juillet mercredi.