Die weltweiten Aktienmärkte nähern sich historischen Höchstständen, da Anleger ihr Kapital vom US-Dollar zu risikoreicheren Anlagen umschichten. In Erwartung weiterer geldpolitischer Lockerungen sind die kurzfristigen Renditen gesunken, was zu einer steileren Renditekurve führt.

Die Federal Reserve leitete mit einer Senkung um 50 Basispunkte ihren lange erwarteten Lockerungszyklus ein. Die Märkte begrüßten diesen Schritt. Für die meisten Ökonomen kam dieser Schritt jedoch überraschend, da sie mit einer geringeren Senkung gerechnet hatten. Die Unsicherheit hinsichtlich des geldpolitischen Kurses bleibt groß.

Der Umfang weiterer Lockerungen ist von der Entwicklung des Arbeitsmarkts und der Inflation abhängig. Die Konsensbildung wird eine Herausforderung für Jerome Powell darstellen. Im November dürfte es erneut zu einer knappen Entscheidung kommen.

Die BoJ und die BoE ließen die Leitzinsen unverändert, zeigen dabei jedoch unterschiedliche Tendenzen. Von den japanischen Notenbankern werden weitere Zinserhöhungen erwartet, während die britischen Notenbanker den Leitzins im restlichen Jahr noch ein- oder zweimal senken könnten. Divergenzen bei der Geldpolitik sind hierfür verantwortlich.

Europa sieht sich negativen Nachrichten für seine größte Volkswirtschaft gegenüber, da sich die Stimmungsdaten erneut verschlechtern. Auch wenn ein Eingreifen der EZB im Oktober als unwahrscheinlich gilt, können wir die Möglichkeit einer Zinssenkung nicht völlig ausschließen.

Der USD bereitet sich auf eine Fortsetzung des Abwärtstrends vor, während die Währung in dieser Woche ein 14-Monats-Tief erreichte. Die Anziehungskraft niedrigerer Zinsen hat erhebliche Auswirkungen auf den Greenback.

Die nächste Woche wird entscheidend sein. Leitindikatoren wie der Ifo-Index und die Einkaufsmanagerindizes (PMIs) werden den Rahmen vorgeben und einige Zentralbanken werden ihre Geldpolitik voraussichtlich weiter lockern.

Globale Makrodaten

Was wir über die Fed wissen

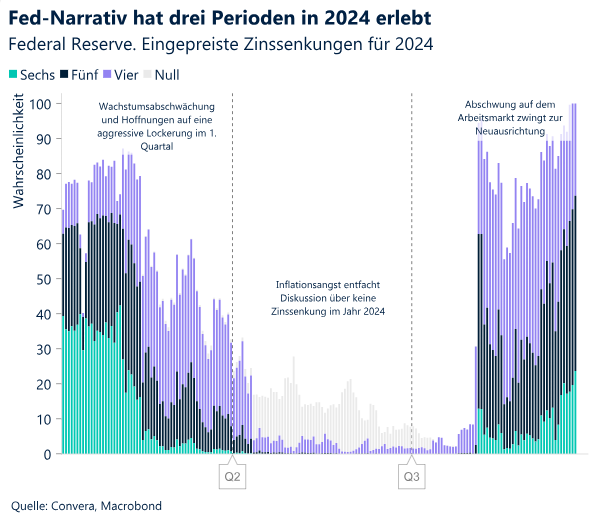

Die US-Notenbank verringerte den Leitzins um 50 Basispunkte, senkte die Inflationsprognosen und erhöhte die Prognosen für die Beschäftigungslosenquote. Das Punktdiagramm wurde nach unten korrigiert, was auf eine weitere Lockerung um 50 Basispunkte während der nächsten beiden Sitzungen hinweisen könnte. Anhand dieser Informationen können wir derzeit wahrscheinlich folgende Schlussfolgerungen ziehen:

- Präventiv. Das Vorziehen des Lockerungszyklus wird als vorbeugende Maßnahme betrachtet, um die Chancen für eine sanfte Landung zu verbessern und hinsichtlich der Entwicklungen auf dem Arbeitsmarkt nicht den Anschluss zu verlieren.

- Märkte wollen mehr. Powell hat diese umfangreiche Zinssenkung mit Hilfe des Markts durchgesetzt. Dies gab Anlegern grünes Licht, auf eine weitere Lockerung der Geldpolitik bereits im November zu drängen. Wall Street liest zwischen den Zeilen: Wenn die Fed jetzt bereit ist, die Zinsen um 50 Basispunkte zu senken, warum nicht noch einmal im November?

- Dissens. Der Dissens von Gouverneur Bowman gilt als Riss in der einheitlichen Front der Fed. Eine große Minderheit geht ebenfalls von nur einer Kürzung im Jahr 2024 aus und weicht damit vom Median ab, der mit zwei Kürzungen rechnet. Unserer Ansicht nach gibt es bei den letzten beiden Entscheidungen in diesem Jahr weiteren Spielraum für einen Dissens.

- Verlagerung des Fokus. Die Pressekonferenz und die individuellen Einschätzungen von FOMC-Mitgliedern, wie im Punktdiagramm gezeigt, signalisieren eine klare Verlagerung bei Risikomanagement und Wahrnehmung von der Inflation zum Arbeitsmarkt. Solange es bei der Inflation bleibt, ist sie der einzige bestimmende Faktor für die Politik der Fed. Allerdings werden die makroökonomischen Unsicherheiten und die Datenabhängigkeit Anlegern weiter zu schaffen machen und sie über den nächsten Schritt der Fed im Unklaren lassen.

Globale Makrodaten

Divergierende Geldpolitik

Weitere Lockerung in den USA. Die Fed geht davon aus, dass der Desinflationstrend anhält und betrachtet die Bekämpfung der Arbeitslosigkeit als ihre oberste Priorität, da der Arbeitsmarkt schwächer geworden ist. Unmittelbar nach der Entscheidung kam es zum Ende der Risikorallye, da der Fed-Vorsitzende Powell davor warnte, weitere große Zinssenkungen zu erwarten. Dennoch gab es bei den Prognosen der Fed hinsichtlich der US-Zinssätze am Ende dieses Jahres und im nächsten Jahr eine deutliche Veränderung nach unten. Die Märkte rechnen bis zum Jahresende mit einer weiteren Lockerung um 70 Basispunkte, während die Fed nur mit 50 Basispunkten rechnet. Die Renditen von US-Staatsanleihen sind über den größten Teil der Kurve hinweg höher. Da jedoch die Renditen am langen Ende schneller steigen, bedeutet dies, dass die Renditekurve von US-Staatsanleihen steiler wird, was die Risikorallye etwas eingeschränkt hat.

Tendenz zu einer strafferen Geldpolitik in Japan. Die Bank von Japan beließ den Leitzins unverändert bei 0,25 %, nachdem sie ihre Geldpolitik in diesem Jahr bereits zweimal gestrafft hatte. Da das Preiswachstum weiterhin für positive Überraschungen sorgt, wird weiter über eine weitere Zinserhöhung zum Jahresende spekuliert. Die Inflation stieg im August von 2,8 % auf 3,0 % und erreichte damit den höchsten Stand seit Oktober 2023. Die Divergenz zwischen der Fed und der BoJ führt zu einer pessimistischen Tendenz für das Währungspaar USD/JPY. Die japanischen Aktien scheinen jedoch vom Goldlöckchen-Szenario mit niedrigeren Zinsen und der sanften Landung in den USA zu profitieren.

Stabile Zinssätze im Vereinigten Königreich. Den Erwartungen entsprechend ließ die Bank of England (BoE) am Donnerstag den Leitzins unverändert. Das Monetary Policy Committee stimmte mit einer Mehrheit von 8 zu 1 dafür, den Leitzins bei 5 % zu belassen. Andrew Bailey, Gouverneur der BoE, betonte, dass die restriktive Geldpolitik „ausreichend lange“ aufrechterhalten werden müsse und sich die meisten Mitglieder der Notwendigkeit eines schrittweisen Vorgehens bei der Lockerung der Geldpolitik bewusst seien. Die zunehmende Aussicht auf eine straffere Finanzpolitik mit dem kommenden Haushalt könnte jedoch die Wachstumsaussichten für das Vereinigte Königreich dämpfen und zu einer Neuausrichtung der BoE in Richtung einer gemäßigten geldpolitischen Einstellung führen.

FX-Perspektiven

Geldpolitische Divergenzen belasten den US-Dollar

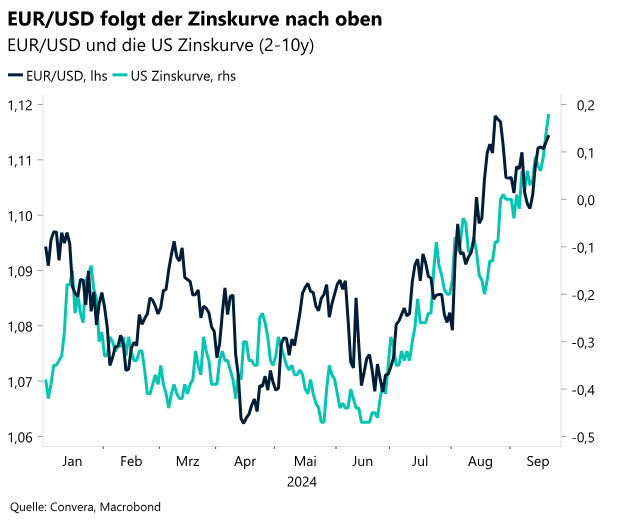

USD: Gefahr einer weiteren Abwärtstendenz. Die relativ umfangreiche Zinssenkung der Fed löste in dieser Woche eine gewisse Volatilität auf den Devisenmärkten aus. Der US-Dollar-Index fiel auf ein 14-Monats-Tief, bevor er von seinem gleitenden 200-Wochen-Durchschnitt gestützt wurde. Nach einer kurzen Erholungsrallye setzte sich der Abwärtstrend des US-Dollars jedoch fort, da die Märkte offenbar zu einer gemäßigteren Haltung tendieren und im Prognosezeitraum mehr Zinssenkungen einpreisen als von der Fed projiziert. Die zuletzt steiler werdende Renditekurve, bei der die Renditen am langen Ende schneller steigen als am kurzen Ende, ist in der Regel mit einem schwächeren US-Dollar verbunden. Genau das sehen wir derzeit. Die entscheidende Frage ist nun, ob der USD die Handelsspanne der letzten 2 Jahre nach unten durchbrechen wird. Da das Währungspaar GBP/USD oberhalb von 1,33 USD gehandelt wird, das Währungspaar EUR/USD sich der Marke von 1,12 USD nähert und das Währungspaar USD/JPY vor Kurzem die Marke von 140 getestet hat, wird der DXY voraussichtlich bald unter die wichtige Marke von 100 fallen. Dies könnte den Abwärtstrend beschleunigen.

EUR: Mögliche Begrenzung des Potenzials durch politische Risiken. Anscheinend haben sich die Euro-Bullen im Vorfeld der ersten Zinssenkung der Fed zu weit vorgewagt. Auch wenn das Währungspaar am Ende der Woche zweimal kurz die Marke von 1,118 USD berührte, brachte eine weniger gemäßigte als erwartete Haltung der Fed in Verbindung mit den schlechter werdenden Fundamentaldaten in der Eurozone die Rallye zum Stillstand. Trotz mehrerer Versuche hat das Währungspaar EUR/USD Schwierigkeiten, die Marke von 1,12 USD nach oben zu durchbrechen, ausgenommen 6 Tage im Juli 2023. Diese Grenze scheint vorerst gut verteidigt zu sein. Der Euro könnte einen weiteren Versuch unternehmen, diese Marke nach oben zu durchbrechen, wenn die US-Daten weiter auf einen schwachen Arbeitsmarkt hinweisen. Dies könnte Zweifel aufkommen lassen, ob die Fed schnell genug reagiert hat. Wenn es keine eindeutigeren Signale gibt, wird sich der Fokus jedoch bald auf das nächste bedeutende Ereignis verlagern: die Wahlen in den USA. Das historisch enge Rennen zwischen den beiden Kandidaten könnte die Unsicherheit erhöhen und so zum Abwärtsrisiko für den Euro beitragen. Eine zunehmende Volatilität der Devisenkurse im Zusammenhang mit US-Wahlen führte in der Vergangenheit häufig zu einer negativen Korrelation mit den Spotrenditen für das Währungspaar EUR/USD. Darüber hinaus stellen politische und finanzpolitische Probleme in der Eurozone, insbesondere in Frankreich, eine zusätzliche Belastung für den Euro dar. Frankreich hat die Frist zur Vorlage eines glaubwürdigen Plans zur Reduzierung seiner Schulden und seines Defizits versäumt, was für weitere Unsicherheit sorgt. Dies hat den Spread für 10-jährige OAT-Bund-Anleihen auf über 74,7 Basispunkte (ein Monatshoch) erweitert, was den Euro belasten könnte, wenn nicht bald eine Lösung gefunden wird. Die Kombination dieser Faktoren deutet darauf hin, dass der Euro zwar Aufwärtspotenzial besitzt, die Aufwärtsentwicklung jedoch durch erhebliche Risiken begrenzt werden könnte.

GBP: Unterstützung durch geldpolitische Divergenzen. Das britische Pfund trotzt schwachen saisonalen Trends weiter und ist in diesem Monat gegenüber dem US-Dollar bisher um 1,5 % gestiegen. Das Währungspaar GBP/USD hat dank der divergierenden geldpolitischen Kurse der Fed und der BoE ein neues 31-Monats-Hoch oberhalb der Marke von 1,33 USD erreicht. Die BoE hat die Zinsen diese Woche unverändert gelassen. Die Märkte verhalten sich hinsichtlich der Einpreisung weiterer Lockerungen daher gemäßigter, verglichen mit der Fed und den meisten anderen großen Volkswirtschaften, die sich in Zinssenkungszyklen befinden. In der Folge ist die Differenz beim 2-jährigen Realzinssatz zwischen dem Vereinigten Königreich und den USA diese Woche um 10 Basispunkte auf ein neues 1-Jahres-Hoch gestiegen, was das Pfund stützt. Die besser als prognostizierten britischen Einzelhandelsumsätze für den August bekräftigten die Tendenz zu neuen 2-Jahres-Hochs im Vergleich zum US-Dollar und zum Euro. Es könnte allerdings argumentiert werden, dass die geringe Einpreisung einer Lockerung der Geldpolitik durch die BoE auf den Märkten das GBP anfällig macht, insbesondere da CFTC-Daten nahelegen, dass die Anleger bereits optimistisch sind. Insgesamt sind wir jedoch der Meinung, dass die Währung von einem koordinierten Lockerungszyklus profitieren könnte, bei dem die USA eine Rezession vermeiden. Die Gründe hierfür sind der prozyklische Charakter der Währung und das hohe Beta-Risiko-Verhältnis. Eine bestimmte Entwicklung könnte dem jedoch entgegenstehen: Die zunehmenden Aussichten auf eine straffere Finanzpolitik könnten die Wachstumsaussichten für das Vereinigte Königreich dämpfen und möglicherweise eine Neuausrichtung der Geldpolitik der BoE in Richtung auf eine gemäßigte Haltung bewirken. Dies würde das Pfund belasten.

CHF: Zunehmender Druck. Der Franken steuert auf seine schlechteste Woche seit fünf Jahren im Verhältnis zum Euro zu, da Anleger zunehmend auf eine Senkung der Leitzinsen durch die Schweizerische Nationalbank um 50 Basispunkte in der nächsten Woche wetten. Die Schweizer Währung hat seit Ende April gegenüber dem Euro um beinahe 5 % und gegenüber dem Dollar um beinahe 9 % zugelegt und liegt nun fast auf dem höchsten Stand seit 2015. Dies ist ein atemberaubendes Aufwertungstempo, das die monetären Bedingungen in der Binnenwirtschaft verschärft hat – und damit im Widerspruch zur geldpolitischen Lockerung der Zentralbank steht. Da der reale effektive Wechselkurs des Schweizer Franken alles andere als günstig ist, nähert sich die SNB einem Punkt, an dem sie einer stärkeren Währung gegenüber weniger tolerant ist. Auch wenn die Märkte eine weitere Zinssenkung erwarten, sollten die Aussagen der SNB zum Franken beachtet werden.