Los mercados bursátiles mundiales se están acercando a máximos históricos a medida que los inversores trasladan su capital a activos de mayor riesgo y se alejan del dólar estadounidense. Los rendimientos a corto plazo han bajado en previsión de una mayor flexibilización de la política, lo que hace que la curva de rendimientos se empine aún más.

La Reserva Federal comenzó su esperado ciclo de flexibilización con un recorte de 50 puntos básicos. El movimiento fue favorecido por los mercados, pero sorprendió a la mayoría de los economistas, que habían apuntado a un movimiento menor. La incertidumbre sobre la trayectoria de la política monetaria sigue siendo elevada.

El alcance de una mayor flexibilización dependerá de la magnitud de la desaceleración del mercado laboral y de la senda de la inflación. La construcción de consenso será una tarea complicada para Jerome Powell y es probable que haya otra decisión reñida para noviembre.

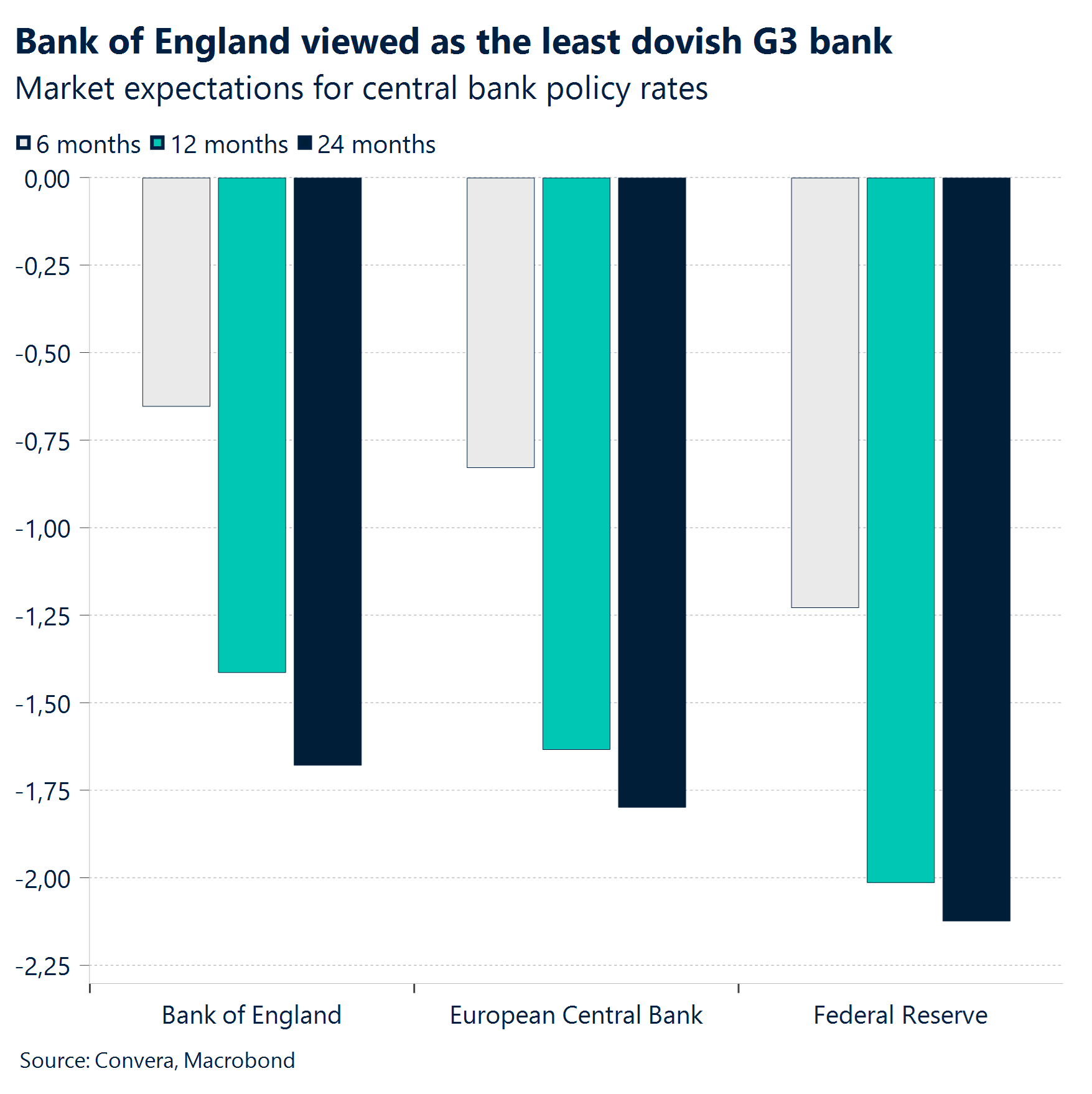

El Banco de Japón y el Banco de Inglaterra dejaron los tipos de interés oficiales sin cambios, pero muestran sesgos diferentes. Todavía se espera que los responsables de la política monetaria japonesa suban las tasas de interés, mientras que los banqueros centrales británicos podrían recortar las tasas una o dos veces este año. La divergencia política es el nombre del juego.

Europa lucha con un flujo de noticias negativas provenientes de su economía más grande a medida que los datos de confianza comienzan a empeorar nuevamente. Se considera poco probable que el BCE actúe en octubre, pero no cerraremos por completo la posibilidad de un recorte.

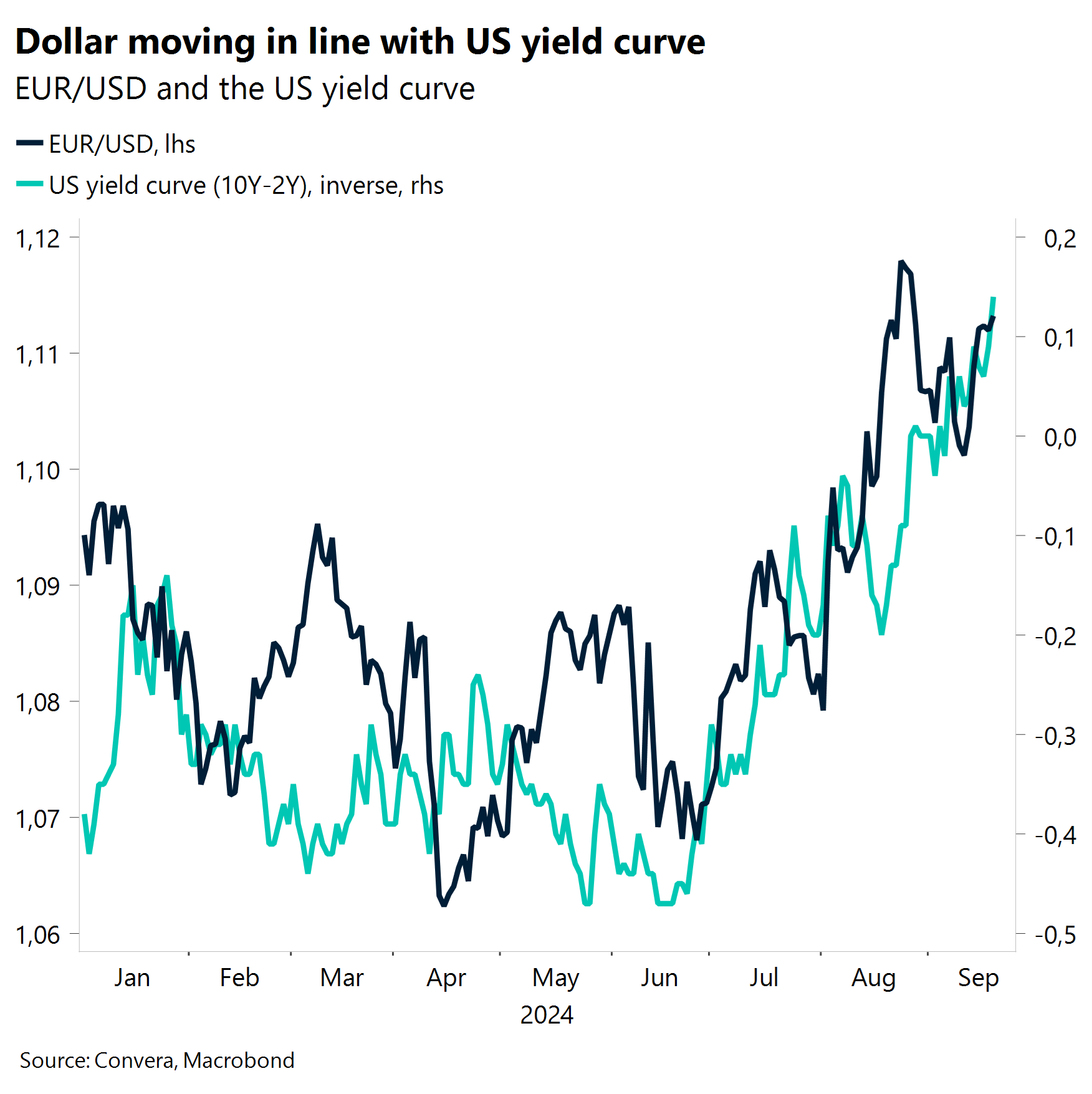

El USD se prepara para una ruptura a la baja, ya que la moneda alcanzó un mínimo de 14 meses esta semana. La atracción gravitacional de los tipos más bajos está resultando fuerte para el dólar.

La próxima semana será crucial. Los indicadores adelantados, como el índice Ifo y los PMI, marcarán la pauta, mientras que algunos bancos centrales están dispuestos a relajar aún más la política.

Global Macro

Lo que sabemos sobre la Fed

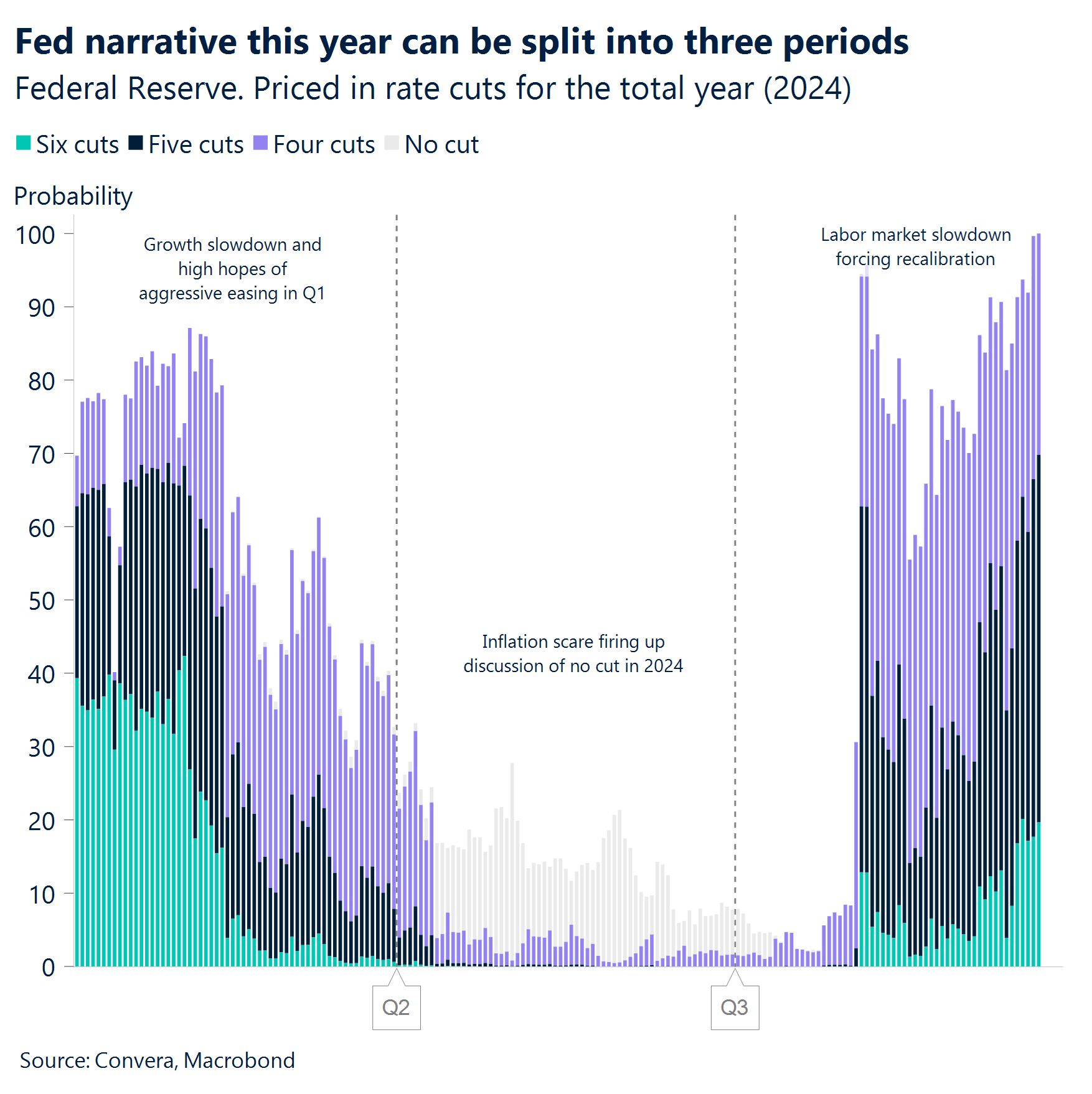

La Reserva Federal recortó su tasa de referencia en 50 puntos básicos, redujo sus proyecciones de inflación y aumentó su pronóstico para la tasa de desempleo. El gráfico de puntos se revisó a la baja para implicar una mayor relajación por valor de 50 puntos básicos en las próximas dos reuniones. Esto es lo que probablemente podemos implicar de esa información por ahora:

Preventiva. La carga frontal del ciclo de flexibilización se considera una medida preventiva para aumentar las probabilidades de un aterrizaje suave y no quedarse atrás en lo que respecta al mercado laboral.

Mercados sedientos de más. Powell empujó el gran corte sobre la línea con la ayuda del mercado. Esto ha dado luz verde a los inversores para presionar por una mayor flexibilización ya en noviembre. Wall Street está leyendo entre líneas: si la Fed está dispuesta a recortar 50 ahora, ¿por qué no de nuevo en noviembre?

Disentir. La disidencia del gobernador Bowman es vista como una grieta en el frente unido de la Fed. Una gran minoría solo ve un recorte como su caso base para 2024 también, desviándose del diagrama de puntos medio de dos recortes. Vemos más espacio para la disidencia en las dos últimas decisiones del año.

Cambio de enfoque. La conferencia de prensa y las evaluaciones individuales de los miembros del FOMC, implícitas en el diagrama de puntos, señalan un claro cambio en la gestión del riesgo y la percepción de la inflación al mercado laboral. Este último sigue siendo el único determinante de la política de la Fed mientras la inflación permanezca anclada. Sin embargo, la incertidumbre macroeconómica y la dependencia de los datos seguirán afectando a los inversores y les mantendrán adivinando el próximo movimiento de la Fed.

Global Macro

Política divergente

Más flexibilización en EE.UU. La Fed cree que la tendencia a la desinflación se mantiene y considera que el desempleo es su principal prioridad, ya que el mercado laboral se ha debilitado. Inmediatamente después de la decisión, el repunte del riesgo se desvaneció cuando el presidente de la Fed, Powell, advirtió que no se debía asumir que continuarían los grandes recortes. Aun así, hubo un gran cambio a la baja en las predicciones de la Fed sobre dónde estarán los tipos de interés en Estados Unidos a finales de este año y el próximo. Los mercados aún ven otros 70 puntos básicos de relajación antes de fin de año, frente a los 50 puntos básicos esperados por la Fed. Los rendimientos de los bonos del Tesoro son más altos en la mayor parte de la curva, pero con los rendimientos a largo plazo subiendo más rápido, esto significa que los bonos del Tesoro se están empinando y esto ha restringido un poco el repunte del riesgo.

Sesgo de endurecimiento en Japón. El Banco de Japón dejó los tipos de interés sin cambios en el 0,25% después de endurecer la política monetaria dos veces este año. Persisten las especulaciones sobre otra subida de tipos a finales de año, ya que el crecimiento de los precios sigue sorprendiendo al alza. La inflación subió del 2,8% al 3,0% en agosto, alcanzando el nivel más alto desde octubre de 2023. La divergencia entre la Fed y el Banco de Japón pone un sesgo bajista en el USD/JPY, pero las acciones japonesas parecen beneficiarse del escenario de Ricitos de Oro de tipos más bajos y del aterrizaje suave que se está produciendo en Estados Unidos.

Tasas estables en Gran Bretaña. El Banco de Inglaterra (BoE) dejó sus tipos de interés sin cambios como se esperaba el jueves. El Comité de Política Monetaria votó por una mayoría de 8 a 1 a favor de mantener la tasa bancaria en 5%. El gobernador del Banco de Inglaterra, Andrew Bailey, enfatizó el requisito de que la política se mantenga restrictiva durante “suficiente tiempo” y que la mayoría de los miembros vieron la necesidad de un enfoque gradual para eliminar la restricción. Sin embargo, la creciente perspectiva de una política fiscal más restrictiva en el próximo Presupuesto podría sofocar las perspectivas de crecimiento del Reino Unido y podría estimular una recalibración moderada de las perspectivas de política del Banco de Inglaterra.

Movimientos de Mercado

La divergencia de políticas golpea al dólar estadounidense

USD Preparándose para una ruptura a la baja. Un recorte relativamente agresivo de la Fed provocó cierta volatilidad en los mercados de divisas esta semana, con el índice dólar alcanzando un mínimo de 14 meses antes de encontrar soporte en su media móvil de 200 semanas. Después de un breve repunte de alivio, la tendencia bajista del dólar se reanudó, aunque parece que los mercados prefieren pecar de moderados, descontando más recortes de tasas durante el horizonte de pronóstico de lo que proyecta la Fed. El reciente empinamiento bajista de la curva de rendimientos, con los tipos a largo plazo subiendo más rápido que los cortos, suele estar asociado a un dólar más débil, y eso es lo que estamos viendo. La pregunta clave ahora es si el USD va a salir a la baja de su rango de negociación de 2 años. Con el cable por encima de 1,33 dólares, el EUR/USD acercándose a 1,12 dólares y el USD/JPY probando recientemente 140, el DXY parece preparado para caer pronto por debajo de su nivel clave de 100, un movimiento que puede acelerar la tendencia bajista.

EUR Los riesgos políticos pueden limitar el potencial. Parece que los alcistas del euro se adelantaron en la preparación del primer recorte de tipos de la Fed. Aunque el par tocó brevemente los USD 1.118 dos veces al final de la semana, una postura de la Fed menos moderada de lo previsto, combinada con el deterioro de los fundamentos de la zona euro, hizo que el repunte se estancara. A pesar de los múltiples intentos, el EUR/USD ha tenido dificultades para superar el nivel de 1,12 dólares, excluyendo 6 días en julio de 2023. Este techo parece bien defendido por ahora. El euro podría hacer otro intento hacia este nivel si los datos de EE.UU. siguen mostrando debilidad en el mercado laboral, lo que podría generar preocupaciones sobre si la Fed ha respondido lo suficientemente rápido. Sin embargo, a falta de más señales materiales, la atención se centrará pronto en el próximo acontecimiento importante, a saber, las elecciones estadounidenses. Las cuotas históricamente ajustadas entre los candidatos podrían aumentar la incertidumbre, añadiendo riesgos a la baja para el euro. El aumento de la volatilidad de las divisas en torno a las elecciones estadounidenses a menudo se ha correlacionado negativamente con los rendimientos al contado del EUR/USD. Además, los problemas políticos y fiscales en la eurozona, particularmente en Francia, se suman a los desafíos del euro. Francia no cumplió con el plazo para presentar un plan creíble para reducir su deuda y déficit, lo que generó más incertidumbre. Esto ha ampliado el diferencial OAT-Bund a 10 años a más de 74,7 puntos básicos, un máximo mensual, y podría pesar sobre el euro si no se llega a una resolución pronto. Estos factores combinados sugieren que, si bien el euro tiene potencial alcista, riesgos significativos pueden limitar su aumento.

GBP Impulsados por la divergencia de políticas. La libra esterlina sigue desafiando las débiles tendencias estacionales, subiendo un 1,5% frente al dólar estadounidense en lo que va de mes. El GBP/USD ha alcanzado un nuevo máximo de 31 meses por encima de los 1,33 dólares gracias a las divergencias de la política monetaria de la Reserva Federal y el Banco de Inglaterra. El Banco de Inglaterra dejó los tipos de interés sin cambios esta semana, lo que ha hecho que los precios del mercado de una mayor relajación sean relativamente ligeros en comparación con los ciclos de recorte de la Reserva Federal y la mayoría de las principales economías. Como tal, el diferencial de tasas reales a 2 años entre el Reino Unido y los EE. UU. ha subido 10 puntos básicos esta semana a un nuevo máximo de 1 año, apoyando a la libra. Las ventas minoristas del Reino Unido, mejores de lo previsto, para agosto no hicieron más que reforzar su convicción de recortar nuevos máximos de 2 años frente al dólar y frente al euro. Sin embargo, se podría argumentar que la poca flexibilización del Banco de Inglaterra descontada en los mercados deja a la libra esterlina vulnerable, especialmente porque los datos de la CFTC sugieren que los inversores ya son optimistas. Pero, en general, creemos que la divisa debería seguir beneficiándose de un ciclo de flexibilización coordinado en el que EE. UU. evite la recesión, debido a su prociclicidad y a su alta beta para el riesgo. Sin embargo, se avecina un viento en contra, la creciente perspectiva de una política fiscal más restrictiva, que empañe las perspectivas de crecimiento del Reino Unido y potencialmente desencadene una recalibración moderada de la política del Banco de Inglaterra, que podría castigar a la libra.

CHF La presión va en aumento. El franco se dirige a su peor semana en cinco frente al euro, ya que los inversores aumentan las apuestas de que el Banco Nacional Suizo podría recortar las tasas de interés en 50 puntos básicos la próxima semana. La moneda suiza se ha fortalecido casi un 5% frente al euro y un 9% frente al dólar desde finales de abril hasta acercarse a los niveles más fuertes desde 2015. Se trata de un ritmo vertiginoso de apreciación que ha endurecido las condiciones monetarias en la economía nacional, en contra de la relajación de la política del banco central. El tipo de cambio real efectivo de Suiza está lejos de ser barato, por lo que el BNS está más cerca del punto en el que puede volverse menos tolerante con una moneda más fuerte. Si bien los mercados esperan otro recorte de tasas, es el lenguaje del SNB sobre el franco lo que valdrá la pena observar.